市場概要

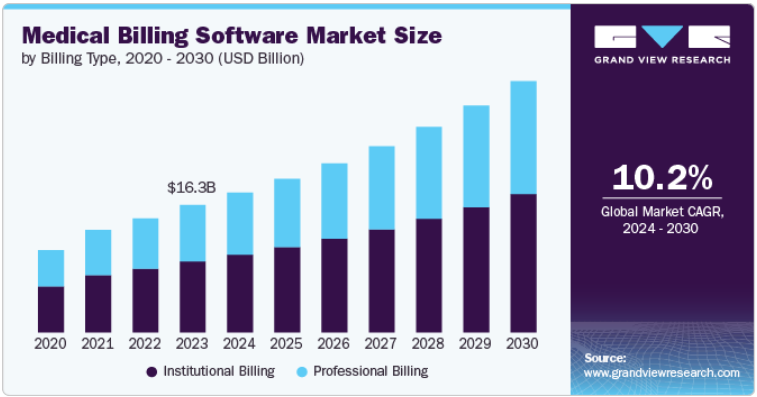

医療費請求ソフトウェアの世界市場規模は、2023年に163億4,000万米ドルと推定され、2024年から2030年までの年平均成長率は10.2%と予測されています。効率的な医療管理に対する需要の増加、技術の進歩、規制遵守の高まりなどが市場成長の要因のひとつです。

慢性疾患や感染症の増加は、医療機関が医療の質、業務効率、コスト管理を改善しようとするため、医療請求ソフトウェアの需要を促進しています。さらに、医療機関は管理負担を改善し、キャッシュフローを向上させるため、業務を徐々に改善しています。このシフトは、手作業による請求業務の支援を必要とする中小規模の診療所で特に顕著です。高度なソフトウェアを導入することで、これらの診療所は請求書提出を自動化し、支払いをより効率的に監視し、手作業によるデータ入力にありがちなミスを減らすことができます。そのため、医療請求ソフトウェアをシステムに組み込むことで、収益サイクル管理が容易になり、医療提供者は管理業務よりも患者ケアにより多くのリソースや注意を割くことができます。

さらに、技術的な進歩も市場を推進する上で重要です。人工知能(AI)、機械学習(ML)、クラウドコンピューティングを請求システムに統合することで、医療機関が財務活動を管理する方法が大きく変わりました。したがって、AI主導のソリューションを導入することで、請求プロセスをリアルタイムで追跡し、透明性と効率性を高めることができます。さらに、自動化によって人的ミスが減り、請求書の提出や支払いの処理時間が短縮されます。医療提供者がこうした技術を活用して業務能力を向上させようとする傾向が強まる中、先進的なソフトウェアに対する需要は増加の一途をたどっており、市場の大きなトレンドとなっています。

医療規制の遵守が重要視されるようになったことが、市場を牽引しています。医療システムの進化に伴い、医療提供者は請求業務や患者データ管理に徐々に関与するようになっています。医療費請求ソフトウェアは、HIPAAやICDコーディング標準などのさまざまなコンプライアンス要件への準拠を保証することで、組織がこうした規制の状況を乗り切るのを支援します。コンプライアンスを維持することで、罰則のリスクを軽減し、医療機関の全体的な財務状況を改善することができます。その結果、コンプライアンスを重視した医療費請求ソリューションに対する需要の高まりが、予測数年間における市場の成長を強化することが期待されます。

COVID-19の流行は、医療提供者が患者のケアと請求プロセスの管理で課題に直面したため、医療請求ソフトウェアの需要を大幅に加速させました。遠隔医療サービスへの急速なシフトに伴い、遠隔診療に対応できる効率的な請求ソリューションが急務となりました。このような需要の急増により、多くの医療機関は、業務の合理化、エラーの削減、収益サイクル管理の強化が可能な先進的な医療請求ソフトウェアに投資するようになりました。

医療費請求ソフトウェア市場は細分化されており、複数の新興ソリューションプロバイダーが市場を支配しています。技術革新の度合いは高く、提携・協力活動のレベルは中程度。業界に対する規制の影響と業界の地域的拡大は大きい。

業界のイノベーションの度合いは高い。医療セクターは、データへのアクセス向上と管理プロセスの合理化を通じて、患者ケアの提供を強化するデジタル変革が進行中。AI技術は、コーディングや請求処理などの反復作業を自動化するため、医療請求システムに統合されつつあります。この業界では、従来のオンプレミス型システムと比較して費用対効果が高く、アクセスが容易であることから、クラウドベースの医療請求ソリューションへのシフトが進んでいます。

同業界の提携・協力関係は中程度。この背景には、業界での競争優位性の獲得、技術力の強化、急成長市場での統合の必要性など、いくつかの要因があります。例えば、2023年8月、クラウドベースの外来診療ソフトウェア会社であるRXNTは、包括的で連結された医療請求およびEHRソフトウェアを提供するために、American Business Systems, LLCと提携しました。

医療費請求ソフトウェア市場は、医療業界を管理する複数の規制の影響を大きく受けます。これらの規制は、コンプライアンスを確保し、患者データを保護し、医療提供システムの全体的な効率を高めることを目的としています。個人健康データの使用には、米国のHIPAAや欧州のGDPRなどのプライバシー規制を厳守する必要があります。さらに、メディケア&メディケイドサービスセンター(CMS)は、メディケアおよびメディケイドサービスの請求実務を管理するガイドラインを制定しています。

高度な請求処理とRCMソリューションに対する顧客ベースの増加を背景に、業界の地域拡大レベルは高い。疾病の蔓延が医療制度に貢献し、統合課金ソリューションの機会を生み出しています。さらに、ソフトウェアプロバイダは、医療請求プロセスを削減するために、サービスプロバイダや専門組織をターゲットとした新しい技術を統合しています。例えば、2024年8月、MediPortal PTY LTD. (MediPortal)は、オーストラリアとニュージーランドの開業医向けにAIベースの医療プラットフォームを立ち上げました。このプラットフォームには、AIがサポートするケアプランジェネレーターと音声テキストによる医療スクリビングに加え、医療請求が含まれます。

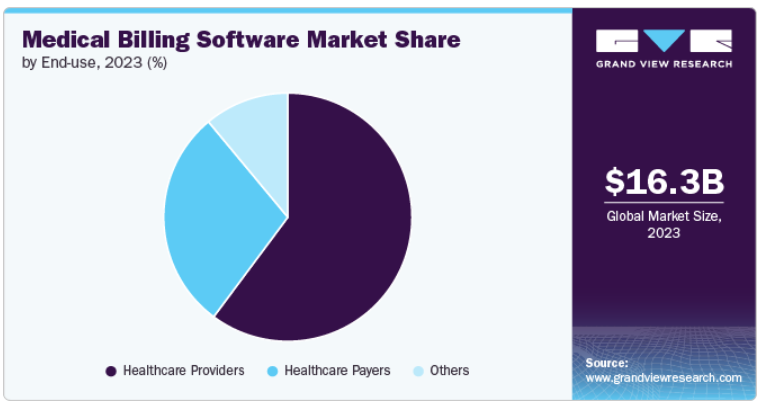

2023年に最大の収益シェアを占めたのは、医療機関向け請求セグメント。医療機関向け医療請求サービスは、専門家向け請求サービスと比較してエラーが発生しやすい。専門的な請求業務では技術的な問題やその他の要因によってエラーが発生する可能性がありますが、機関請求業務では完全にエラーが発生しないわけではありません。しかし、多くの病院や医療施設は、この分野に特化している機関請求サービスを依然として選択しています。医療機関への請求業務は、医師への請求業務に比べ規模が大きくなっています。より多くの病院や大手クリニックが機関請求サービスを採用するにつれ、この傾向は続くと予想されます。このような機関請求の成長は、予測期間を通じて医療請求セグメント全体に影響を与え、拡大すると予測されます。

プロフェッショナル・ビリング分野は、予測期間中最も速い成長率で成長すると予測されています。プロフェッショナル・ビリングは、医師や専門家などの医療専門家が提供するサービスに焦点を当て、保険会社に請求書を正確に提出し、払い戻しを保証します。さらに、このセグメントの成長は、独立した診療を選択する医療提供者の数の増加、価値ベースのケアモデルの台頭、および正確な請求実務のニーズの高まりに起因しています。

2023年に最大の売上シェアを占めたのはウェブベース・セグメントでした。ウェブベースのプラットフォームでは、医療提供者はウェブブラウザ経由で請求システムにアクセスできるため、大規模なローカルインストールが不要になり、ITオーバーヘッドが削減されます。医療業務の効率性、拡張性、アクセシビリティに対する需要の高まりが、ウェブベース・ソリューションへのシフトを後押ししています。医療現場が請求プロセスの合理化を求める中、ウェブベースのプラットフォームは請求プロセスを削減するための適用可能な選択肢を提供します。さらに、HIPAAなどの規制への準拠が、医療請求におけるウェブベース・システムの採用を後押ししています。

クラウドベースのセグメントは、その柔軟性、拡張性、費用対効果により、予測期間中に最も速い成長率で成長すると予測されています。クラウドソリューションにはコンプライアンス機能が組み込まれていることが多く、医療従事者の負担を軽減します。さらに、特にクラウド技術の登場により、請求業務は、単体のバックオフィス機能から明細書プロセス全体の重要な一部へと変貌を遂げました。クラウド請求サービスによって、組織は顧客サービスを強化しながら経費を削減することができます。例えば、2021年のフレクセラの調査では、組織の93%がクラウドベースのテクノロジーを採用しており、73%がコスト効率化のためにクラウド利用の最適化を目指していることが明らかになりました。この傾向は、資本コストと運用コストを削減する必要性から、クラウドベースの課金ソリューションに対する需要の高まりを後押ししています。

2023年に最大の売上シェアを占めたのは医療機関セグメント。同分野の成長を支えているのは、米国をはじめとするさまざまな国における厳格な規制措置の実施です。しかし、同分野は主に新興市場におけるITインフラの制約による課題に直面しています。請求処理ソフトウェアのような先進技術の導入には、関連コストが大きな障壁となっています。

予測期間中に最も速い成長率を記録すると予想されるのは、医療費支払者セグメントです。医療費支払者は、請求の処理、払い戻しの管理、規制基準へのコンプライアンスの確保を担っています。医療費請求プロセスの複雑化に伴い、業務を合理化し効率を高める高度なソフトウェアソリューションの導入が求められています。医療費支払者は、パンデミックに関する情報だけでなく、医療費請求や関連請求の管理においても、正確でタイムリーな情報を提供するクラウドベースやウェブベースのポータルを提供することで、医療提供者をサポートしてきました。しかし、レガシーシステムからの移行に伴うデータ漏洩や機密性の喪失の増加は、医療費支払機関の市場成長にとって課題となる可能性があります。

北米地域は2023年に39.4%の最大シェアを占めました。これは、医療インフラの強化、より良い正確な医療成果を得るための技術導入の増加、医療システムの進歩によるものです。また、クラウドコンピューティングや人工知能(AI)などの技術開発により、医療機関が医療請求ソフトウェアを導入・活用しやすくなっています。

医療規制の複雑化、患者数の増加、効率的な収益サイクル管理(RCM)に対する需要の高まりにより、2023年には米国の医療請求ソフトウェア市場が最大の売上シェアを占めました。また、遠隔医療サービスの普及に伴い、遠隔診察やデジタル医療サービスに対応できる請求ソリューションのニーズが高まっています。クラウドベースのソリューションは、拡張性、費用対効果、複数拠点からのアクセスのしやすさから、ますます人気が高まっています。

欧州の医療費請求ソフトウェア市場を牽引しているのは、欧州、特に世界第2位の老人人口を抱えるイタリアなどの国々で高齢者が増加しているため、病院への受診や入院が増加していることです。このような人口動向により、医療サービスの需要増を管理するための効率的な医療請求ソリューションが必要とされています。さらに、広範なデジタル化への取り組み、強力な規制の枠組み、医療ITへの大規模な投資は、市場の成長に有利です。

英国の医療費請求ソフトウェア市場が2023年に最大の市場シェアを占めたのは、医療におけるデジタルソリューションの急速な導入により、効率的な医療費請求システムのニーズが高まったためです。これは、患者データ、請求情報、保険請求を効率的に管理し、管理ミスを減らすために非常に重要です。GP-Billingは、英国のNHS一般診療所向けに特別に設計された、革新的で使いやすい財務ソフトウェアソリューションです。

これは、すべてのプライベート、サードパーティおよび保険billing.On平均を合理化するのに役立ちますGP -ビリングは、請求プロセスを自動化し、合理化することにより、練習は年間約50日を節約することができます。ノースゲート外科のような診療所は、すでにGP-Billingを使用してデータの精度を高め、さまざまな流れから収入を獲得しています。このように、新しい医療請求製品の導入は、市場の成長を大きく促進すると予想されます。

ドイツの医療費請求ソフトウェア市場は、予測期間中に成長する見込みです。成長の原動力となっているのは、医療費の増加、技術の進歩、規制改革などさまざまな要因です。医療プロセスのデジタル化が進むことで、医療請求システムの効率が向上し、管理ミスの減少や請求処理時間の改善につながります。

アジア太平洋地域の医療費請求ソフトウェア市場は、日本、中国、インドなどの国々で高齢者人口と慢性疾患が増加しており、入院の必要性が高まっているため、予測期間中にCAGRが最も急速に成長すると予想されます。また、医療費の増加やクラウドベースのソリューション採用の増加が市場成長の原動力になると予想されます。

中国の医療費請求ソフトウェア市場は、2024年から2030年にかけて大きく成長する見込みです。この成長の原動力となるのは、患者数の増加と医療保険適用範囲の拡大であり、より効率的な請求プロセスが必要となります。前向きな成長見通しにもかかわらず、市場は特にサイバーセキュリティの脅威に関する課題に直面しています。サイバー犯罪の増加により、患者データのプライバシーとセキュリティに対する懸念が高まり、市場拡大の妨げになる可能性があります。

インドの医療費請求ソフトウェア市場は、可処分所得の増加、医療費の増加、慢性疾患や感染症の蔓延が原動力となっています。これにより、正確でタイムリーな請求業務を行いながら、患者ケアに専念することができます。さらに、遠隔医療サービスの採用が増加していることから、遠隔診察やデジタル医療サービスを効率的に処理できる適応性の高い医療請求ソリューションのニーズが高まっています。

ラテンアメリカの医療費請求ソフトウェア市場は、最近の市場投入とイノベーションによって大きく牽引されています。医療費請求プロセスの複雑化により、自動化ソリューションへの需要が高まっています。請求業務を合理化し、手作業によるミスを減らし、RCMの効率を高めるために、多くの新しいソフトウェア製品が開発されています。例えば、DreamSoft4u医療請求ソフトウェアは、高度なレポーティング、自動請求処理、集中請求、クラウドホスティングなどの包括的な機能スイートを提供しています。主な機能には、売掛金管理センター、医療コーディングツール、EHRシステムとの統合などがあり、あらゆる規模の診療所に適しています。

ブラジルの医療請求ソフトウェア市場は、医療コーディングの需要を促進している医療制度の大幅な改革により、大きく成長すると予想されています。例えば、ブラジルの統一医療システム(SUS)は、効率性と適用範囲を改善するために継続的に改良されており、患者データの管理、請求、国の医療政策への準拠のために正確なコーディングを使用する必要があります。

中東・アフリカの医療費請求ソフトウェア市場は、技術の進歩と医療需要の増加により大幅な成長が見込まれています。しかし、コストとデータ・セキュリティに関する課題に対処することが、この進化する環境で持続的な成功を収めるためには極めて重要です。

サウジアラビアの医療費請求ソフトウェア市場は、サウジアラビアのビジョン2030など、同国の国家開発構想の一環として医療サービスへの投資が増加していることから、期間中に大きく成長すると予想されます。サウジアラビアのビジョン2030は、医療インフラの強化と先進技術の統合を目指しています。このイニシアチブの一環として、医療請求ソフトウェアを含むスマート・ヘルスケア・ソリューションに多額の投資が行われています。これらの取り組みは、革新的な技術を通じて患者の安全性とケアを向上させることを目的としています。例えば、2023年6月、SANTECHTURE収益サイクル管理ソリューションは、サウジアラビアのリヤドで開催されたHealthTech Summit & Expoにおいて、臨床文書の改善をターゲットとした保険および医療ルール検証プロセスをサポートするAIおよび予測分析ベースの製品を発表しました。

主要企業・市場シェア

同市場は断片化されており、複数の大手企業や新興企業が、提携、買収、パートナーシップ、新デバイスの発売など、さまざまな戦略を採用しながら事業を展開しています。市場に参入している新興企業には、ChiroTouch社、GeBBS社、Healthray社などがあります。

医療費請求ソフトウェア市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Kareo, Inc.

WebPT, Inc.

athenahealth

ADT

Cognizant

Epic Systems Corporation.

GeBBS

Healthray

DrChrono (EverHealth Solutions Inc.)

AGS Health

CompuGroup Medical

AdvancedMD, Inc.

Digitech Computer LLC

Compulink Advantage

Medusind

2024年3月、薬局ソフトウェアプロバイダーであるDocStation社は、米国の薬局ネットワークCPESNと提携し、薬剤師が医療請求をオンラインで提出するためのソリューションを提供。

2024年1月、ペレルマン医科大学の研修医がAIベースのディクテーションソフト「Pocket Scribe」を開発。

2023年8月、FareMDが米国で医療費請求を合理化するAI主導のプラットフォームを発表。

2023年2月、テクノロジー企業であるElation Healthは、クラウドベースの医療請求・支払会社であるLightning MDを買収。この買収により、Elationはプライマリ・ケア診療所向けのテクノロジー・ソリューションの提供を拡大。

請求タイプの展望(売上高、百万米ドル、2018年~2030年)

専門家向け請求

機関請求

展開モードの展望(収益、百万米ドル、2018年~2030年)

オンプレミス

ウェブベース

クラウドベース

エンドユースの展望(収益、百万米ドル、2018年~2030年)

医療機関

医療費支払者

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 課金タイプ

1.2.2. 展開モード

1.2.3. エンドユース

1.3. 見積もりと予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 患者数の増加と健康保険

3.2.1.2. 技術の進歩

3.2.1.3. 規制遵守に対する需要の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 高い導入コストと既存の医療システムとの統合の複雑さ

3.2.2.2. データセキュリティとプライバシーに関する懸念

3.2.3. 市場機会の分析

3.2.4. 市場の脅威分析

3.3. 事業環境分析

3.3.1. 業界分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTLE分析

第4章. 課金型ビジネス分析

4.1. 課金タイプ市場シェア、2023年・2030年

4.2. 課金タイプセグメントダッシュボード

4.3. 課金タイプ別市場規模・予測および動向分析、2018年〜2030年 (百万米ドル)

4.4. プロフェッショナル課金

4.4.1. プロフェッショナルビリング市場、2018年〜2030年(USD Million)

4.5. 機関請求

4.5.1. 機関投資家向け請求市場、2018年~2030年(USD Million)

第5章. 展開モードビジネス分析

5.1. デプロイメントモード市場シェア、2023年および2030年

5.2. 展開モードセグメントダッシュボード

5.3. 2018〜2030年の展開モード別市場規模・予測および動向分析(百万米ドル)

5.4. オンプレミス

5.4.1. オンプレミス市場、2018年~2030年(USD Million)

5.5. ウェブベース

5.5.1. ウェブベース市場、2018年~2030年(USD Million)

5.6. クラウドベース

5.6.1. クラウドベース市場、2018年~2030年(USD Million)

第6章. エンドユースビジネス分析

6.1. エンドユース市場シェア、2023年&2030年

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別市場規模・予測および動向分析、2018〜2030年 (百万米ドル)

6.4. 医療機関

6.4.1. 医療提供者市場、2018年~2030年(USD Million)

6.5. 医療費支払者

6.5.1. 医療費支払者市場、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-449-9