市場概要

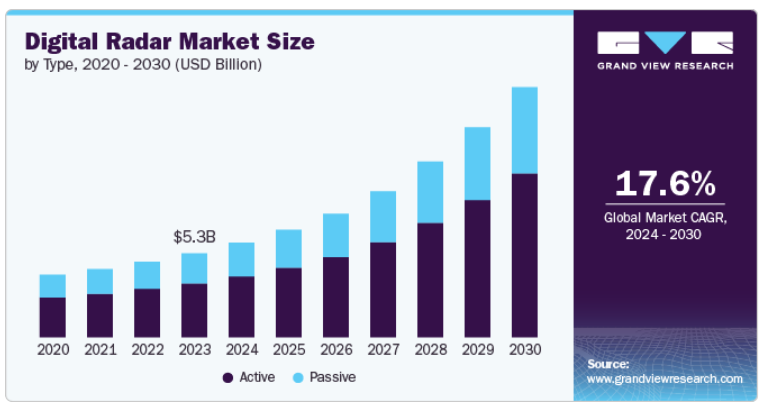

デジタルレーダーの世界市場規模は2023年に52.5億米ドルと推定され、2024年から2030年にかけてCAGR 17.6%で成長する見込みです。信号処理、アンテナ設計、ソフトウェアアルゴリズムの技術進歩により、より高度で高性能なデジタルレーダーシステムの開発が可能になり、これが市場成長に大きく寄与しています。テロリズム、気候変動、国境管理への懸念などの要因による監視・セキュリティ用途の需要増加が、市場成長をさらに後押ししています。

デジタルレーダー市場は、防衛分野全体の需要増加に伴い、かなりの成長を目の当たりにしています。デジタルレーダー技術は、指揮統制センターや情報プラットフォームなどの他のシステムとの統合により、その用途が拡大し、価値提案が強化されています。さらに、自動化および無人システムに対する注目の高まりにより、自律走行車やドローン操作などの分野でデジタルレーダー技術に新たな機会が生まれています。

先進技術の導入による軍事力の強化を目的とした政府投資の増加は、デジタルレーダー業界に有益な成長の道を開いています。例えば、2024年8月、サーブABはスウェーデン国防省からキリン1Xレーダーを約6800万米ドルで受注しました。この受注には、キリン1Xレーダー、スウェーデンの地上配備型防空(GBAD)ソリューションへの統合、および必要なコマンド・コントロール・システムが含まれます。

自動車セクターの継続的な拡大は、車両の安全性と運転支援システムの進歩を理由に、市場の成長に大きく貢献しています。レーダー・センサは、アダプティブ・クルーズ・コントロール、死角モニタリング、車線逸脱警告システムなど、さまざまな自動車アプリケーションで使用されています。自動車業界が安全性と自律走行技術を優先し続ける中、先進デジタルレーダーシステムの需要はさらに拡大し、当面の市場拡大に有利に働くと予想されます。

アクティブ・セグメントは、その優れた性能と様々な用途における汎用性により、これらのレーダー・システムに対する高い需要により、2023年に64.0%超の最大の収益シェアを獲得しました。アクティブ・レーダー・システムは、自ら信号を発信し、その反射を分析することで、特に視界の悪い場所や複雑な地形など、パッシブ・システムが苦戦する可能性のある環境において、検出能力を強化します。この能力により、監視、目標追跡、ミサイル誘導に使用される防衛などの分野で不可欠なものとなっています。さらに、安全性、セキュリティ、効率性を重視する傾向が産業界で強まっていることも、アクティブレーダーシステムの信頼性と有効性に対する需要を刺激し、セグメント全体の成長を支えています。

パッシブ・セグメントは、2024年から2030年にかけて17.0%近い大幅なCAGRを記録する見込みです。パッシブ・レーダーシステムは、自ら放射線を出さずに動作するため探知されにくく、厳しい環境下での戦術的優位性を提供します。パッシブ・レーダー・システムは、FM放送や携帯電話ネットワークのような既存の無線周波数信号を利用して標的を探知・追跡できるため、運用コストを削減できます。このセグメントは、パッシブ・レーダー・システムの能力を向上させた信号処理およびデータ解析技術の進歩により、防空、海上監視、電子戦などの用途で大きな需要を目の当たりにしています。

3Dセグメントは、2Dレーダーシステムと比較して、より詳細で正確な空間情報を提供するレーダーの能力により、2023年に最大の収益シェアを占めました。この技術は、特に防衛、航空宇宙、自動車など、正確なリアルタイムデータが航空交通管制、自律走行、軍事監視などの業務に不可欠な分野で重要な用途を見出しています。正確な追跡とイメージングを必要とするアプリケーション向けの3Dレーダーの需要が高いことが、同市場における同セグメントの大きなシェアにつながっています。

4Dレーダーは、様々な用途で状況認識を強化するリアルタイムで動的なデータを提供する先進的な機能を備えているため、2024年から2030年にかけてかなりのCAGRを記録する見通しです。主に空間情報を提供する従来の2Dおよび3Dレーダーとは異なり、4Dレーダー技術はデータに速度の次元を追加し、移動物体のより正確で包括的な追跡を可能にします。4Dレーダーは、近くの車両、歩行者、障害物の速度や軌跡に関する詳細な情報を提供し、より洗練された運転支援システムを可能にするため、この技術は自動車産業で需要が高まっています。これらの要因は、今後数年間、このセグメントに十分な成長機会をもたらすと期待されています。

セキュリティ・監視分野は、国家安全保障に対する懸念の高まりと、世界各地での効果的な国境管理と重要インフラ保護の必要性により、高度なレーダーシステムに対する需要が高まっているため、2023年に最大の収益シェアを占めました。デジタルレーダー技術は、リアルタイムのモニタリングと高解像度のイメージング機能を提供し、陸海空を含むさまざまな環境における潜在的な脅威の検出と追跡に不可欠です。さらに、AIと機械学習の統合を含む技術開発により、デジタルレーダーシステムが物体をより正確に識別・分類する能力が強化され、誤報が減少し、応答時間が改善されたことが、このセグメントの優位性を裏付けています。

2024年から2030年にかけて、特に自動車や航空宇宙など、さまざまな産業で安全技術が重視されるようになっていることから、安全分野が最も速いCAGRを記録する見込みです。自動車分野では、先進運転支援システム(ADAS)と自律走行技術の採用が増加しており、衝突回避、車線維持支援、歩行者検知を確実にするデジタル・レーダー・システムの需要が高まっています。これらのシステムは、レーダー技術によって周囲の環境に関する正確な情報をリアルタイムで提供するため、自動車の安全性が大幅に向上します。また、安全な航行と運航を確保するため、民間航空機だけでなく軍用機でも信頼性の高い高性能レーダーシステムが必要とされていることが、安全セグメントの成長にさらに貢献しています。

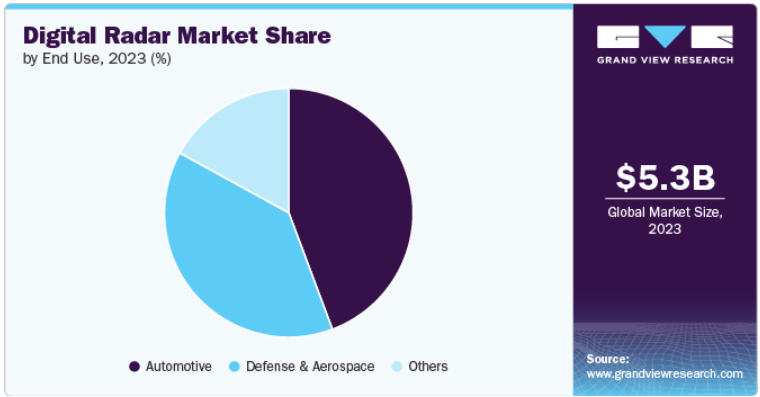

自動車分野は、先進運転支援システム(ADAS)と自律走行技術の採用増加により、2023年に最大の収益シェアを占めました。自動車の高度化に伴い、高精度で信頼性の高いセンシング技術の必要性が高まっています。デジタル・レーダーは、衝突回避、アダプティブ・クルーズ・コントロール、車線維持支援、駐車支援などの重要な機能を提供するこれらのシステムに不可欠です。厳しい規制要件や消費者の需要に後押しされ、自動車の安全性が重視されるようになったことが、自動車分野でのレーダー技術の採用を促進し、セグメントの成長に寄与しています。

防衛・航空宇宙分野は、2024年から2030年にかけて顕著なCAGRを記録すると推定されています。市場成長の背景には、高度な監視・セキュリティシステムに対するニーズの高まりにより、この分野で高度なレーダー技術に対する需要が高まっていることがあります。最新のデジタル・レーダー・システムは、優れた精度、範囲、分解能を提供するため、目標検出、追跡、ミサイル誘導などの軍事用途に不可欠です。また、地政学的な緊張の高まりや、さまざまな国で防衛力の強化が重視されていることも、レーダー技術への投資に拍車をかけています。現代の戦争と航空における進化する要求を満たすためのレーダーシステムの継続的な進化は、今後数年間のセグメント成長を促進すると予想されます。

北米のデジタルレーダー市場は、2023年に約36.2%の最大の収益シェアを占めました。同地域、特に自動車と防衛分野における技術革新と先端技術の早期導入への強い傾倒が、市場成長に大きく寄与しています。さらに、先進運転支援システム(ADAS)と自律走行車技術の統合が進む堅調な自動車産業の存在が、デジタルレーダーシステムに対する需要を大幅に増加させ、この地域の市場成長に貢献しています。

米国のデジタルレーダー市場は、テロリズム、国境管理、その他の公共安全対策に関する懸念に後押しされ、高度な監視・セキュリティシステムに対する需要が増加しているため、今後数年間で大きな成長を記録する見込みです。さらに、同国には自動車や防衛分野向けの革新的なソリューション開発に携わるデジタルレーダーメーカーが複数存在することも、市場の成長をさらに後押ししています。

アジア太平洋地域のデジタルレーダー市場は、2024年から2030年にかけて最も速いCAGR 19.0%を記録する見込みです。より多くの自動車が自律走行および半自律走行機能を統合するにつれて、高精度で信頼性の高いレーダーシステムのニーズが高まり、市場の成長を促進しています。また、軍事力強化に向けた政府の取り組みや、先進的な監視・セキュリティシステムの採用が進んでいることも、デジタルレーダーシステムの需要を後押しし、市場全体の見通しを高めています。

ヨーロッパのデジタルレーダー市場は、2023年に顕著な収益シェアを占めました。この地域には、自動車の安全性を高め、自律走行システムの開発をサポートするために先進的なレーダー技術を積極的に採用している大手自動車メーカーがあり、デジタルレーダーシステムの需要を促進しています。さらに、欧州の防衛分野では、国家安全保障の強化と軍事インフラの近代化に重点が移される中、投資が増加しています。デジタルレーダーシステムは、こうした取り組み、特に監視、目標物探知、ミサイル誘導などの用途で重要な役割を果たしており、市場に有利な成長見通しを生み出しています。

主要企業・市場シェア

デジタルレーダー市場で事業を展開している主要企業には、Saab AB、Northrop Grumman、Boeing、NXP Semiconductors N.V.、Advanced Micro Devices, Inc.などがあります。

ノースロップ・グラマンは、主に米国国防総省(DoD)と情報機関向けに、幅広い製品、サービス、ソリューションを米国および世界の顧客に提供しています。主なセグメントは、航空システム、防衛システム、ミッションシステム、宇宙システムなど。

サーブABは、航空、指揮統制、兵器、センサー、水中システムなどの先進システムの設計、製造、保守を行う防衛・安全保障企業。世界的に主要事業を展開し、数カ国の国内防衛能力の一翼を担っています。主要セグメントは航空、ダイナミクス、監視、コクムス、コンビテック、コーポレート。

NXPセミコンダクターズN.V.は、産業・IoT、自動車、モバイル、通信インフラ市場向けに革新的なソリューションを提供しています。セキュアな接続を可能にし、さまざまなアプリケーションの効率を高める先進的な半導体ソリューションを提供し、世界中のコネクテッドエコシステムの発展に貢献しています。

高性能グラフィックス、コンピューティング、ビジュアライゼーション技術の設計・製造。同社の製品は、自動車、航空宇宙&防衛、教育、ヘルスケア&サイエンス、産業&ビジョン、メディア&エンターテインメント、コンシューマエレクトロニクス、スーパーコンピューティングなどに応用されています。OEM、システムインテグレーター、パブリッククラウドサービスプロバイダー、独立系ディストリビューター、その他受託製造業者向け。

デジタルレーダー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Saab AB

Israel Aerospace Industries Ltd.

Leonardo S.p.A

BAE Systems plc

Advanced Micro Devices, Inc.

Thales Group

UHNDER Inc.

RTX Corporation

NXP Semiconductors N.V.

Magna International, Inc.

Elibit Systems Ltd.

L3Harris Technologies Inc.

Indra

Teledyne FLIR LLC

Lockheed Martin Corporation

2024年8月、ノースロップ・グラマンは、電子走査型多機能再構成可能統合センサー(EMRIS)の米軍機への搭載に成功したと発表しました。この開発を通じて、同社は、将来的にジェット機がより広範な脅威を回避できるようになる新たなデジタルレーダー能力を示しました。EMRISは電子走査型アレイで、チップ設計と情報技術の向上により、はるかに堅牢になりました。

2024年1月、NXPセミコンダクターズN.V.は、車載用レーダーのワンチップ製品群に追加されるSAF86xxを発表しました。この最新チップは、高性能レーダ・トランシーバ、MACsecハードウェア・エンジン、マルチコア・レーダ・プロセッサを統合し、車載イーサネット上で強化されたセキュアなデータ通信を実現します。当社の高性能S32プロセッサ、電源管理、車載ネットワーク接続と統合されたこのシステム全体は、ハイエンドのソフトウェア定義レーダーへの道を開きます。

2023年4月、UHNDER Inc.は、先進的なレーダー・ソリューション・プロバイダーであるbitsensing社と提携し、4Dデジタル・イメージング・レーダーを開発しました。同社はこの新システムを通じて、アダプティブ・クルーズ・コントロール、自動緊急ブレーキ、車線逸脱警報などの高度な安全機能を実現するとともに、豪雨、霧、明るい太陽、雪などのさまざまな走行条件下での物体検出と追跡を改善する予定です。

タイプ別展望(売上高、百万米ドル、2018年~2030年)

アクティブ

パッシブ

次元の展望(収益、百万米ドル、2018~2030年)

2D

3D

4D

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

セキュリティと監視

安全

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

自動車

防衛・航空宇宙

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

日本

中国

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 4 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. デジタルレーダー市場のスナップショット

2.2. デジタルレーダー市場-セグメント別スナップショット (1/2)

2.3. デジタルレーダー市場:セグメント別スナップショット(2/2)

2.4. デジタルレーダー市場:競争環境スナップショット

第3章. デジタルレーダー市場-産業展望

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. マクロ経済分析

3.5. 技術動向

第4章. デジタルレーダー市場 タイプ別推定と動向分析

4.1. タイプ別動向分析と市場シェア、2023年・2030年

4.2. デジタルレーダー市場:タイプ別推定&予測(USD Million)

4.2.1. アクティブ

4.2.2. パッシブ

第5章. デジタルレーダー市場 ディメンション推定とトレンド分析

5.1. ディメンション移動分析と市場シェア、2023年、2030年

5.2. デジタルレーダー市場の推定と予測:ディメンション別 (USD Million)

5.2.1. 2D

5.2.2. 3D

5.2.3. 4D

第6章. デジタルレーダー市場 アプリケーションの推定と動向分析

6.1. アプリケーション動向分析と市場シェア、2023年・2030年

6.2. デジタルレーダー市場の推定と予測:用途別 (USD Million)

6.2.1. セキュリティと監視

6.2.2. 安全

6.2.3. その他

第7章. デジタルレーダー市場 最終用途の推定と動向分析

7.1. エンドユースの動向分析と市場シェア、2023年および2030年

7.2. デジタルレーダー市場の推定と予測:最終用途別 (USD Million)

7.2.1. 自動車

7.2.2. 防衛・航空宇宙

7.2.3. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-448-1