市場規模

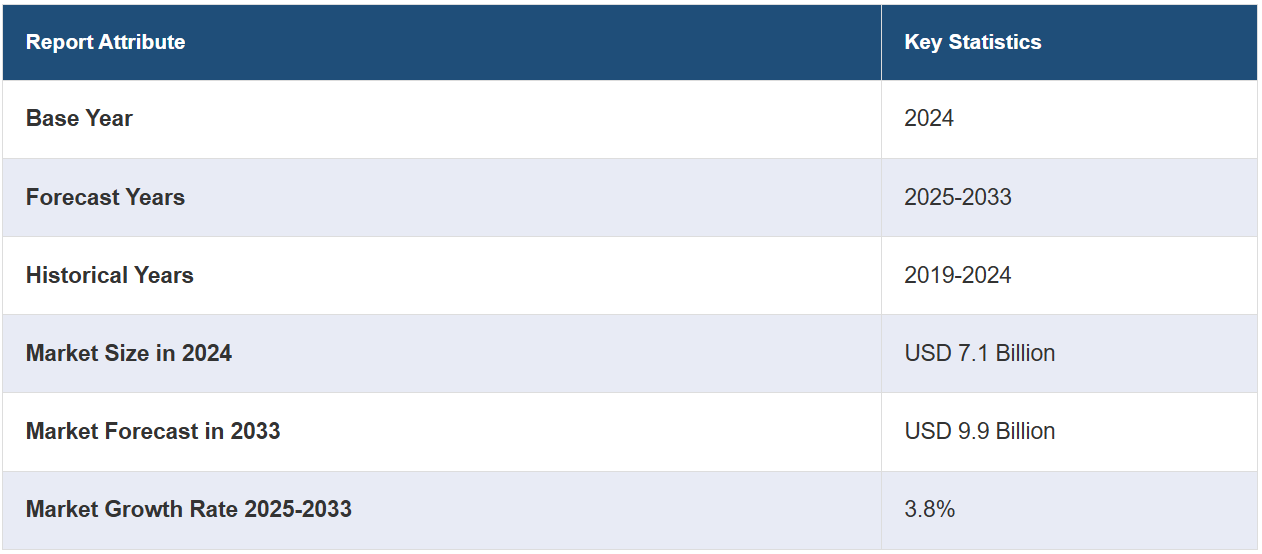

世界の放射線療法市場規模は、2024年には71億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに99億米ドルに達すると予測しており、2025年から2033年の間には、CAGR 3.8%の成長が見込まれています。 北米は現在、市場を支配しており、2024年には35.8%以上の市場シェアを占めています。市場は、がん罹患率の上昇、急速な技術革新、腫瘍のターゲティング精度の向上、医療費の高騰、非侵襲的ながん治療の選択肢としての放射線療法の利点に対する認識の高まりなど、さまざまな要因により成長しています。

がんの発生率の増加は、放射線療法市場の主な要因のひとつです。がんは世界的に増加傾向にある死因であり、毎年何百万人もの患者が診断されています。2024年には、米国で新たに約200万1140件のがんが診断され、61万1720人ががんで死亡すると予測されています。この増加傾向により、放射線療法などのより優れた治療法の必要性が高まっています。放射線療法は、健康な組織へのダメージを最小限に抑えながら悪性細胞を正確に狙い撃ちできるため、がん治療の重要な要素となっています。また、高齢者人口の増加もこのニーズに拍車をかけています。高齢になるほどがんのリスクが高まるからです。この他にも、政府や医療機関が、がんを治療可能な段階で発見するための啓発プログラムや早期検診の取り組みを開始しており、これが放射線療法の利用を促進しています。

米国は、急速な技術進歩と医療への政府支出により、市場を混乱させる要因となっています。非侵襲的治療オプションの採用も、米国を際立たせています。米国市場は最先端の放射線技術を導入する最前線にあり、市場成長を大幅に後押ししています。最近では、陽子線治療施設の数と地理的な拡大がみられ、米国だけでも40以上の施設が稼働しています。これにより、患者のアクセスが向上するとともに、臨床データの収集能力が飛躍的に高まり、多施設臨床研究への参加が完了しました。さらに、米国では医療費の支出が増加しており、2023年までに7.5%増の4兆8000億ドルに拡大すると予想されています。これが、米国における放射線療法の成長の主な要因となっています。さらに、研究の強化、イノベーション、医療へのアクセスを通じてがんによる死亡率の低下を目指す連邦政府の「Cancer Moonshot」イニシアティブのようなプログラムが市場拡大を後押ししています。こうした資金投入の増加により、最新式の放射線療法システムを備えた専門のがんセンターが設立されるに至っています。

放射線療法市場の動向:

技術の進歩

画像誘導放射線療法(IGRT)や強度変調放射線療法(IMRT)などの放射線療法業界における最近の進歩や技術革新は、がん治療の精度と効果を高め、市場の成長を後押ししています。 IGRTでは、放射線療法セッション中に腫瘍が正確に狙われるよう、治療の間に動きがある場合でもリアルタイム画像を使用します。これにより、治療中にビームの強度を調整することで放射線量を調整することが可能となり、腫瘍の形状に合わせて放射線量を調整しながら、隣接する健康な組織への照射を低減することができます。 さらに、IAEAは2020年4月に、症状を軽減し、病気の進行を遅らせることを目的として、子宮頸がんや肺がんの緩和ケアを改善する方法を調査する研究を開始しました。これは、市場成長の促進に役立っています。ヨーロッパで最も包括的な技術的放射線療法プラットフォームを擁するキュリー研究所は、フランスを代表する陽子線治療センターです。2023年には、技術プラットフォームの近代化を促進し、患者に最も革新的で画期的な技術を提供するための大規模な投資計画を含む幅広い放射線療法プログラムを開始する予定です。この大規模な計画には、6年間にわたって5600万ユーロ(5898万米ドル)が投資され、すべての放射線療法機器とパリ、サンクルー、オルセーのすべてのキュリー研究所の施設が対象となります。

放射線療法における人工知能(AI)の統合

AI技術は、計画プロセスの合理化、放射線投与の精度向上、治療スケジュールの最適化に活用されています。機械学習(ML)アルゴリズムは、画像や治療記録の膨大なデータセットを分析し、パターンを特定して、個々の患者に最適な治療アプローチを予測することができます。AIはまた、さまざまな放射線療法に対する患者の反応を予測するモデルの開発にも活用されており、このモデルは適応放射線療法で使用され、進行中のセッションに対する患者の反応に基づいて治療を調整することができます。放射線科医は40年間で約22万5千件のMRI/CT検査を診ますが、AIは22万5千件の画像から学習を開始し、ごく短期間で数百万件の画像を処理することができます。これにより業務が効率化され、より多くの人々に医療サービスが提供されるため、放射線療法市場の収益が増加します。

個別化医療へのシフト

放射線療法の市場は、がん治療における個別化医療への動きの高まりからも大きな影響を受けています。 治療反応に影響を与える可能性のある遺伝的、表現型的、および環境的要因に基づいて放射線量とスケジュールをカスタマイズすることは、患者一人一人の特性に合わせた医療を目指す個別化医療のアプローチの一環です。 患者一人一人に合わせたケアに重点を置くことで、医療従事者は治療効果を高め、副作用の発生を減らすことができます。パーソナライズド・メディスン・コーリションの調査によると、2016年から2020年の間に、米国市場で利用可能なカスタマイズされた医薬品の数が増加しました。これらの医薬品は2019年に132から286に増加し、FDAが承認したすべての新薬の25%を占めました。これは2005年の5%から大幅な増加です。この成長は放射線療法の市場シェアを押し上げています。

放射線療法業界の区分:

IMARC Groupは、世界の放射線療法市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は種類、用途、エンドユーザー、地域に基づいて分類されています。

種類別分析:

外部ビーム放射線療法

強度変調放射線療法(IMRT)

画像誘導放射線療法(IGRT)

トモセラピー

定位放射線手術

定位体放射線療法

陽子線治療

3Dコンフォーマル放射線療法(3D CRT

体積変調アーク放射線療法(VMAT

体内放射線療法/小線源療法

全身放射線療法

外部ビーム放射線療法は、2024年には市場シェアの約62.0%を占め、市場をリードしています。放射線療法業界の市場調査によると、外部ビーム放射線療法(EBRT)に対する需要の高まりは、さまざまな腫瘍を正確に治療する適応性と効率性によるものです。したがって、EBRTは、高エネルギービームで腫瘍を正確に狙いながら、周辺の健康な組織へのダメージを最小限に抑えることができるため、最も広く使用されている放射線療法のタイプであり続けています。さらに、強度変調放射線療法(IMRT)、定位放射線療法(SBRT)、三次元(3D)放射線療法などの技術的に高度なシステムの導入により、EBRTの魅力は大幅に高まり、市場拡大の見通しも明るくなっています。

用途別分析:

皮膚および口唇がん

頭頸部がん

乳がん

前立腺がん

子宮頸がん

肺がん

その他

乳がんは2024年には市場シェアの約28.8%を占め、市場をリードしています。乳がんにおける腫瘍再発を防ぐための術後標準治療戦略としての放射線療法の有効性は、市場需要を牽引する重要な要因となっています。世界保健機関(WHO)によると、2022年には世界中で230万人の女性が乳がんと診断され、67万人が死亡しました。世界的に乳がんの発生率が増加しているため、効果的な治療法が必要とされており、放射線療法は早期および進行した病期において重要な役割を果たすものとして認識されています。 特に早期乳がんの場合には乳房を温存するのに効果的であり、がん細胞を残さないように腫瘍を切除する乳房切除術の後に使用されることが多く、がんの再発リスクを大幅に低減します。 さらに、放射線療法は進行した転移性の場合にも症状の緩和や腫瘍の成長抑制に役立つため、その需要はさらに高まっています。

エンドユーザー別分析:

病院

がん研究機関

外来および放射線療法センター

放射線療法市場に関するレポートによると、外来および放射線療法センターにおける需要は、入院治療と比較して費用対効果が高く、便利で、患者の負担が少ない外来治療の選択肢が増加していることが要因となっています。 外来治療センターは、患者が病院に宿泊する必要なく、質の高い専門的治療を受けられるという点で特に魅力的です。さらに、これらのセンターは、専門性が高く、放射線療法などの特定の治療を効率的に管理できるため、従来の病院よりも低コストでサービスを提供できることが多い。この費用対効果の高さは、支出管理を求める患者や医療保険者にとって魅力的である。さらに、放射線療法センターの増加と、高性能の放射線療法機器をよりコンパクトで手頃な価格にする技術の進歩が、市場を後押ししている。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が35.8%を超える最大の市場シェアを占めました。北米における放射線療法の需要は、確立された医療インフラ、がん研究への潤沢な資金、がんの罹患率の高さなど、さまざまな要因によって後押しされています。北米には世界有数の癌研究施設や病院があり、最先端の放射線療法技術を採用し、また開発も行っています。さらに、この地域では官民両部門から相当額の医療費が拠出されており、高度な医療機器や治療法への多額の投資が可能となっています。また、癌の早期発見やスクリーニングプログラムにも重点が置かれており、放射線療法による早期介入が有効な患者を特定することで、市場の成長が促進されています。

地域別の主な要点:

米国の放射線療法市場分析

北米では、2024年に米国が85.00%を超える市場シェアを占めていました。高いがん罹患率と治療技術の向上が米国の放射線療法市場に影響を与えました。米国癌学会(American Cancer Society)は、2023年に190万件以上の新規癌患者が記録されたと推定しています。 さらに、メディケア・メディケイドサービスセンター(CMS)によると、米国の医療費は2023年の4.8兆米ドルから2032年には7.7兆米ドルに増加すると予測されています。 実際、これは放射線療法のような高度で手頃な価格の治療法が緊急に必要とされていることを示しています。新規の放射線療法の採用は、がん研究と治療の改善率を倍増させることを目指す「国家がんムーンショット」などのイニシアティブによってさらに加速しています。バリアンやエレクタなどの大手企業は、精度と患者の治療成績の向上に役立つAI搭載の放射線療法システムを導入しています。陽子線治療センターの実際の利用は、2020年から2023年の間に30%増加しており、この地域における専門的な癌治療への需要の高まりを反映しています。

ヨーロッパの放射線療法市場分析

ヨーロッパの放射線療法市場は、癌治療に重点的に取り組んでおり、医療の革新に対する政府からの多額の資金援助を受けています。癌は依然としてヨーロッパにおける死因の第2位であり、毎年約270万人が新たに癌と診断されています。欧州連合(EU)は、2021年から2027年を対象とする「ホライズン・ヨーロッパ」計画の下、53億1000万米ドルを医療プログラムに割り当てました。このような資金は、高度な放射線療法機器の普及を後押しするでしょう。主要国はドイツ、フランス、英国であり、陽子線治療や定位放射線療法技術に多額の投資を行っています。この市場の加速化は、非侵襲的治療の急増と欧州医療機器規則(MDR)の施行によってさらに促進されています。ESTROは、2014年には欧州27カ国に2,192台以上のリニアックが設置されており、近年は最新のリニアックが大幅に増加していることを指摘しています。2023年までに、欧州の放射線腫瘍学センターの75%以上が最新のリニアックを使用し、患者が精密治療にアクセスしやすくなることが確実視されています。

アジア太平洋地域における放射線療法市場の分析

アジア太平洋地域は、がんの発生率、医療インフラの改善、意識の高まりにより、放射線療法の分野で最も急速に成長している地域のひとつです。インドの国立がんグリッドや中国の健康中国2030計画などの政府主導のイニシアティブは、高度な放射線療法機器の採用増加の基盤となっています。この地域では、日本や韓国が常に陽子線治療の研究の最前線に立つなど、民間からの大規模な投資も見られます。業界レポートによると、中国では2018年から2023年の間にリニアックの設置台数が40%増加しました。インドでは、腫瘍学センターが引き続き急速に小線源療法ソリューションを採用しています。Elekta社による同地域での放射線療法士向けトレーニングプログラムなどの共同プロジェクトは、こうした治療をより広く利用できるようにするための熟練労働力不足の解消に取り組んでいます。

ラテンアメリカ放射線療法市場分析

中南米における放射線療法市場は、がん患者数の増加と、地域における医療へのアクセス改善に向けた取り組みにより拡大しています。ブラジルとメキシコが最大の市場シェアを占めており、公立・私立病院における放射線療法の導入数が増加しています。2024年8月、Elekta(スウェーデンの企業)は、メキシコのアンヘレス医療システムから、先進的なリニアックとElekta Esprit Gamma Knifeの受注を6400万米ドルで獲得しました。これは、同国が全国的にがん医療の改善に力を入れていることを反映しています。コスタリカやコロンビアにおける医療観光も増加しており、クリニックは最先端のシステムを導入して、海外からの患者を惹きつけようとしています。こうした発展は、この地域が発がん性物質の負担を効果的に管理することに力を入れていることを示しています。

中東およびアフリカの放射線療法市場分析

中東およびアフリカの放射線療法市場は、政府のイニシアティブとヘルスケアへの民間投資を基盤に成長軌道に乗っています。国際がん研究機関(IARC)の報告によると、アフリカ地域では2020年に約110万件のがん新症例が記録され、人口増加とリスク要因へのさらなる曝露により、その負担は引き続き増加すると見られています。サウジアラビアのビジョン2030イニシアティブや南アフリカの国家がん戦略フレームワーク2022-2027も、放射線療法の採用を推進しています。同じ考えを持つグローバル企業が現地の医療サービスプロバイダーと提携することで、アクセスを拡大する取り組みも行われています。その一例が、エレクタ社によるサハラ以南のアフリカにおける放射線療法士の育成を目的としたパートナーシップです。遠隔医療の採用とモバイルヘルスプラットフォームの増加は、治療計画とフォローアップをさらに支援し、患者の治療結果を向上させます。

競合状況

競合状況の特徴として、技術革新、合併、買収、新興市場への進出などを通じて熾烈な競争を繰り広げる著名な放射線療法企業が存在することが挙げられます。 これらの企業は、精度と適応性を高めた高度な放射線療法システムを開発し、幅広い技術ポートフォリオと世界的な存在感を活用して市場シェアを拡大し、新たな地域への進出を図っています。さらに、専門企業はそれぞれ、小線源療法やコンパクトな陽子線治療システムといったニッチ技術に焦点を当て、特定の臨床ニーズを満たすカスタマイズされたソリューションを提供することで、市場における競争優位性を獲得しようとしています。

本レポートでは、放射線療法市場における競争環境について包括的な分析を行い、主要企業各社の詳細なプロフィールを掲載しています。

Accuray Incorporated

Becton Dickinson and Company

Eckert & Ziegler

Elekta AB

General Electric Company

Hitachi Ltd

Ion Beam Applications

Isoray Inc.

Mevion Medical Systems Inc.

Nordion Inc. (Sotera Health)

Siemens Healthineers AG (Siemens AG)

最新ニュースと動向:

2024年10月:アイソトープの核医学分野におけるリーディングサプライヤーであるEckert & Ziegler SEは、固形腫瘍の標的放射線療法に重点的に取り組むオーストラリア企業GlyTherix Ltdとグローバルな臨床供給契約を締結したと発表しました。この契約に基づき、Eckert & Zieglerは、グリセラックス社が侵攻性および浸潤性のがんに対する新たな治療法の開発を目的として実施する臨床試験に、GMPグレードの非キャリア添加ルテチウム-177塩化物(n.c.a. Lu-177)を提供する。

2024年8月: Accuray Incorporatedは、CTガイド式ヘリカル放射線療法システムであるAccuray HelixがCEマークの承認を取得したと発表した。このシステムは、先進的な癌治療へのアクセスが限られている新興市場をターゲットとしており、WHOの推奨事項と比較してリニアックの不足を補うものである。Accuray Helixは、高性能、費用対効果、短い治療時間を提供し、都市部以外の臨床チームが十分なサービスを受けていない患者集団に先進的な放射線療法オプションを提供することを可能にする。

2024年8月:Elektaは、メキシコのHospital Angeles Health Systemから先進的なリニアックとElekta Esprit Gamma Knifeの受注を6400万米ドルで獲得したと発表した。この契約により、革新的な放射線療法ソリューションに重点を置いたメキシコ全土のがん治療が強化され、同国のがん負担に効果的に対処するという病院の取り組みが確実なものとなる。

2023年9月:Siemens Healthineersは、放射線腫瘍学サービスを強化するために、アスペクトを買収した。

2023年5月: General Electric Companyは、自動セグメンテーション、インテリジェント放射線療法(IRT)、および更新されたMR放射線療法スイートを含む、複数の放射線療法機器を発売した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の放射線療法市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 外部ビーム放射線療法

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 強度変調放射線療法(IMRT

6.1.2.2 画像誘導放射線療法(IGRT

6.1.2.3 トモセラピー

6.1.2.4 定位放射線手術

6.1.2.5 定位体放射線療法

6.1.2.6 陽子線治療

6.1.2.7 3Dコンフォーマル放射線療法(3D CRT)

6.1.2.8 回転原体照射法(VMAT)

6.1.3 市場予測

6.2 体内放射線療法/密封小線源療法

6.2.1 市場動向

6.2.2 市場予測

6.3 全身放射線療法

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 皮膚および口唇がん

7.1.1 市場動向

7.1.2 市場予測

7.2 頭頸部がん

7.2.1 市場動向

7.2.2 市場予測

7.3 乳がん

7.3.1 市場動向

7.3.2 市場予測

7.4 前立腺がん

7.4.1 市場動向

7.4.2 市場予測

7.5 子宮頸がん

7.5.1 市場動向

7.5.2 市場予測

7.6 肺がん

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 癌研究機関

8.2.1 市場動向

8.2.2 市場予測

8.3 外来および放射線治療センター

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4413