市場概要

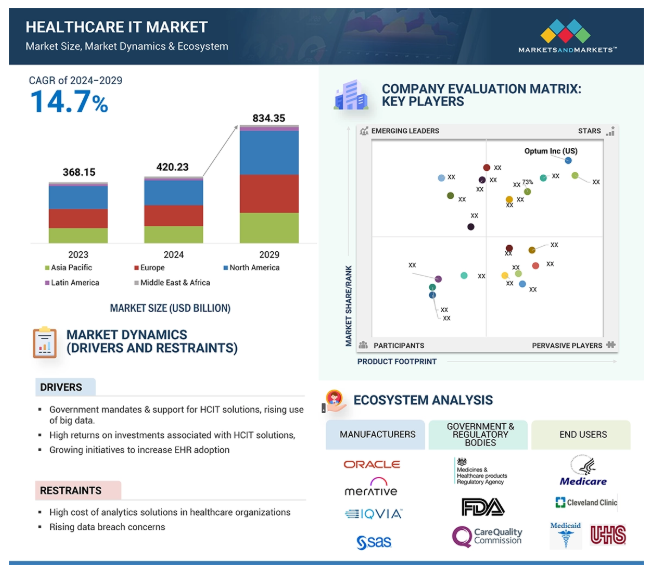

世界の医療IT市場は、2024年の4,202億3,000万米ドルから2029年には8,343億5,000万米ドルに成長し、年平均成長率は14.7%になると予測されています。同市場の成長は主に、技術的進歩、遠隔医療ソリューションの採用増加、ユーザーが作成したデジタルヘルスデータの重要性の増加によってもたらされます。また、患者中心の価値観に基づくケアへのシフトや、ヘルスケア管理におけるリアルワールドエビデンス(RWE)データの活用が、医療ITソリューション市場を牽引しています。しかし、エビデンスに基づく標準の欠如、データガバナンスの問題、同意に関する倫理的な懸念が、市場成長の課題となっています。

変化に対応できる弾力性と柔軟性を備えた医療ITインフラの基盤構築は劇的に進展しています。意図的な政策とプログラムによる行動を通じて、有意義な利用資格を持つ病院と専門家のほとんどが医療ITを採用し、有意義に利用しています。2024年に発表された報告書によると、2024年から2030年までに、米国連邦医療IT戦略計画は、国のHCITソリューションを強化するための政府の重要なイニシアチブを示すことになります。技術政策担当次官補が 25 を超える連邦組織と協力して策定したこの計画は、リソースの優先順位付けと医療分野のさまざまな利害関係者間の努力の調整のためのロードマップとして機能します。

サウジアラビアも医療インフラ整備に強いコミットメントを示しています。アルペン・キャピタルによると、GCC諸国では官民連携のデジタル化が医療支出に大きな影響を与えています。2023年、サウジアラビアはヘルスケアの効率性、アクセシビリティ、透明性を向上させるため、デジタルヘルスサービスを含む一連の取り組みに500億米ドル以上の投資を割り当てました。こうした取り組みが、予測期間中の医療ITソリューションの成長を支えるでしょう。

デジタル化に伴うデータセキュリティや機密保持違反の可能性は、現在の問題に対処するための対策が講じられるまで、短期的にはHCITソリューションの採用に影響を及ぼす可能性があります。医療データは患者の個人情報であり、機密性を保持する必要があります。しかし、医療業界における情報漏えいの増加により、患者情報の機密性が損なわれる可能性があります。このことは、HCITソリューションの導入にマイナスの影響を与えると予想されます。例えば、米国の医療業界では過去11年間に高額なデータ漏洩が報告されています。2021年だけでも、平均923万米ドルが医療データ漏洩によって失われました。IBMの記事によると、2023年には医療ビジネスにおけるデータ漏洩の被害額は1,003万米ドルを超え(WHO)、金融セクターの約2倍に上ると推定されています。

HCITソリューションは、医療データの量が増え続けているため、予測期間中に大幅に増加する見込みです。病院は、価値ベースのケアのために医療データを効果的に管理するために、複数の分析ソリューションや医療相互運用ソリューションに依存しています。世界経済フォーラムによる2024年の最新分析によると、典型的な病院では年間50ペタバイトのデータが生成されます。ビッグデータの量は、今後7年間で他のどの分野よりも医療分野で急速に増加すると予測されています。大量・高速・多種多様なデータから意味のある情報を明らかにするには、アナリティクスやアルゴリズムなどの高度なツールが必要です。また、デジタル人材に投資し、レガシーシステムを近代化することで、リアルタイムソリューションを提供し、セキュリティ問題に対処する必要があります。

米国病院協会の報告によると、2026年までに推定320万人の医療従事者が必要になる可能性があります。この不足は離職率の高さによってさらに減少すると予想され、医療従事者の退職は2020年の月間約40万人から2023年5月には60万人に増加する見込みです。

さらに、マッキンゼーは、2025年までに、患者に直接ケアを提供する正看護師が20万人から45万人不足すると予測しており、有資格者の切実なニーズが浮き彫りになっています。そのため、膨大なデータを変換できる専門家が社内におらず、HCIT市場の成長が妨げられています。適切なデータ管理スキルの欠如とスキルギャップが、この業界の成長を妨げています。

医療IT市場は競争が激しく、多くの仲介業者が関与しています。市場には、大企業からニッチプレーヤーまで、洞察力を引き出す革新的なソリューションを開発・提供するHCITソリューションベンダーが含まれます。これらのベンダーは、FDA、EMA、カナダ保健省などの政府機関によって設定された規制の枠組みをナビゲートし、データセキュリティ、相互運用性、患者のプライバシーに関連する標準やガイドラインの遵守を保証します。

さらに、保健福祉省(HHS)や国民保健サービス(NHS)などの政府機関は、政策決定、資金提供イニシアティブ、規制監督を通じて市場のダイナミクスに影響を与えます。一方、病院、診療所、支払者などの医療提供者からなるエンドユーザーは、ワークフローの効率化と患者ケア提供の強化を目的としたHCITソリューションを求めています。この相互接続されたエコシステムは、医療現場における医療ITソリューションのシームレスな統合と効果的な活用を確実にするため、コラボレーション、イノベーション、規制要件の遵守に依存しています。

製品・サービス別では、医療提供者向けソリューション部門が最も高い成長を示しています。このセグメントの高い成長は、患者ケアの質を向上させるための政府の取り組みや、医療サービスの効率化の必要性に起因しています。臨床現場における医療提供者によるHCITソリューションの採用が増加している背景には、患者ケアと業務効率を高めるいくつかの利点があります。さらに、紙ベースのシステムから電子カルテ(EMR)への移行は、コストのかかるエラーのリスクを最小限に抑え、管理費を削減します。このように、医療提供者はデジタルツールやヘルスケアソリューションに注目しています。

主要企業・市場シェア

コンポーネント別に見ると、HCIT市場はサービスとソフトウェアに区分されます。医療IT市場で最大のシェアを占めるのはサービス部門。サービス部門は、特に新興国でのコンサルティング・サービスが収益の大半を占めています。これは、医療提供者がまだITインフラを開発している段階で、専門家によるコンサルティングを必要としているためです。このようなサービスには、ITソリューション導入前のフィージビリティ・スタディの実施や、技術コンサルティング(プロバイダーによるデータベース設計やソフトウェア&システム開発ソリューションの提案)などがあります。コンサルティングサービスを提供する主な企業は、Accenture (Ireland), Cerner Corporation (US), Optum (US), Cognizant (US)などがあります。

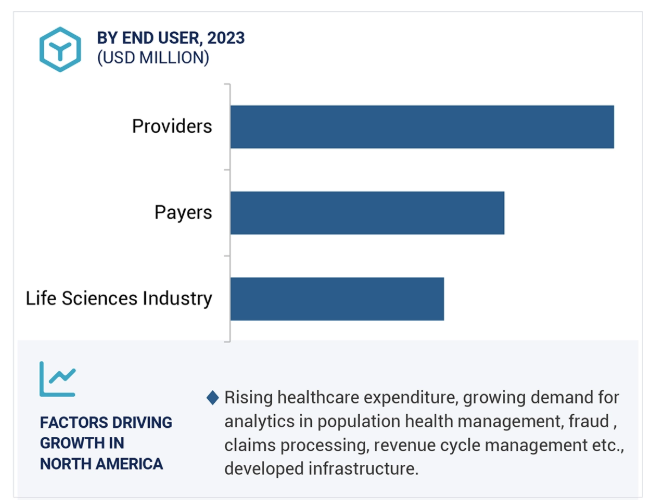

2023年には、北米が医療ITの最大シェアを占め、次いで欧州、アジア太平洋地域、中南米、中東・アフリカの順。北米のシェアが大きいのは、病院や医療システムにおいて、価値の高いケアの提供や地域社会の健康・健康の公平性の向上といった社会的ニーズに同時に対応する必要性が認識されつつあるためです。外来診療所の85%以上、病院の95%以上が、程度の差こそあれ、患者ケアの文書化とデータ共有のために何らかのEHRを採用し、利用しています。さらに、先進技術や医療費に対する地域の支出が増加していることから、この地域は革新的なソリューションを採用する最前線に位置しています。

2024年10月、Royal Philips(オランダ)とSiloam Hospitals Groupは、インドネシアの医療部門におけるAI能力を強化し、臨床ケアの改善、現地専門家の育成、政府の医療目標の支援に重点を置く覚書を締結しました。

2024年9月、GE Healthcare(米国)は、先進のAIツールとワイヤレス機能でポイント・オブ・ケア・イメージングを強化し、患者ケアの向上を実現するポータブルVenue Sprint超音波診断システムを発売。

2024年6月、Optum, Inc.(米国)は、患者が必要な医療機器をより迅速かつ容易に入手できるようにするための新しいツール「DME Navigator」を発表。

2024年5月、EClinicalWorks(米国)とThe Pacific Islands Primary Care Association(太平洋諸島プライマリ・ケア協会)およびHealthEfficien(米国)は、高度な電子カルテ・ソリューションを通じて、太平洋諸島全域のコミュニティ・ヘルスセンターにおける医療アクセスと質を向上させるために提携。

2023年11月、Wipro(インド)とAWS(米国)は、ジェネレーティブAIと高度な分析を用いてライフサイエンス分野の検査プロセスを合理化するために設計されたクラウドベースのプラットフォーム「Lab of the Future」の立ち上げに向けた取り組みを発表。これは、コスト削減と医薬品開発の加速による効率改善によって実現されます。

2023年4月、Optum, Inc.(米国)はノースカロライナ州保健局と提携し、2024年から9万人以上の医療従事者の登録と資格認定を簡素化し、管理プロセスを改善します。

医療IT市場の主要プレーヤー

Optum, Inc. (US)

Cognizant (US)

Koninklijke Philips N.V. (Netherlands)

Oracle (US)

GE Healthcare (US)

Dell Inc. (US)

Wipro (India)

eClinicalWorks (US)

SAS Institute Inc. (US)

Inovalon (US)

Infor. (US)

Conifer Health Solutions, LLC. (US)

Nuance Communications, Inc. (US)

3M (US)

Merative (US)

Epic Systems Corporation. (US)

InterSystems Corporation (US)

Veradigm (US)

Salesforce, Inc. (US)

CitiusTech (US)

Conduent, Inc. (US)

Carestream Health (US)

Practice Fusion, Inc. (US)

TATA Consultancy Services Limited (India)

Elsevier (Netherlands)

MedeAnalytics, Inc. (US)

Surgical Information Systems (Georgia)

Chartis. (US)

Clearwave Corporation. (Georgia)

【目次】

5.1 はじめに

5. 2 市場ダイナミクスの推進要因 – HCITソリューションに対する政府の義務付けと支援 – 医療におけるビッグデータの利用の増加 – HCITソリューションに関連する高い投資利益率 – mhealth、遠隔医療、遠隔患者モニタリング市場の拡大 発展途上国におけるインフラの制約 – 新興国の中小病院における導入コストの高さ – 伝統的な医療提供者の抵抗機会 – 外来医療施設におけるHCITソリューションの利用の増加 – クラウドベースのEHRソリューション – 患者中心の医療提供へのシフト 課題 – データ侵害の懸念の高まり – 相互運用性の問題 – 熟練した人材の利用可能性の制限

5.3 業界動向 相互運用性と統合ケアモデル クラウドベースのITソリューション 医療におけるビッグデータ クラウドコンピューティング スマートオンフィール

5.4 技術分析 機械学習 人工知能 モノのインターネット ブロックチェーン 拡張現実感

5.5 潜在的なHCITテクノロジー AIプラットフォーム アプリ対応患者ポータル 医療機器データのケア提供プロセスへの統合

5.6 医療におけるAI市場

5.7 価格分析 臨床意思決定支援システム: 価格分析 HCIT統合ソリューション 価格分析 臨床検査情報システム 価格分析 患者登録ソフトウェア: 価格分析 集団健康管理ソリューション: 価格分析 初期費用 年間保守費用 ヘルスケア分析: 価格分析 平均販売価格、地域別

5.8 ポーターの5つの力分析

5.9 規制分析 規制機関、政府機関、その他の機関 北米 欧州 アジア太平洋 中東・アフリカ ラテンアメリカ 政府規制- 北米- 欧州- アジア太平洋- 中東・アフリカ

5.10 バリューチェーン分析

5.11 エコシステム分析

5.12 特許分析管轄と上位出願者分析

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 主要会議とイベント(2024-2025年)

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 ケーススタディ分析 ケーススタディ1: ヘルスケアアナリティクス – データとアナリティクスのプラットフォームが医療システムの年間節約と改善能力を促進 ケーススタディ2: VNA & PACS – Synapps VNAが提供する容易な統合と即時のデータアクセス ケーススタディ3: 医療情報交換 – HealthinfonetとOrion Healthが協力し、患者と医療提供者にHIEサービスを迅速に提供 ケーススタディ4: 放射線量管理 – 放射線量の低減に注力

5.17 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.18 医療ITソリューションのビジネスモデル

5.19 医療ITソリューションへの投資状況

5.20 ヘルスケアIT市場におけるGEN AIのインパクト ヘルスケアITソリューションにおけるGEN AIの主な使用例 ヘルスケアITソリューションにおけるGEN AI導入の主な使用例 収益サイクル管理市場 電話医療と電話医療市場 ヘルスケア不正分析市場 ユーザーの準備と影響評価- ユーザーの準備- 影響評価

ヘルスケアIT市場:ソリューション・サービス別

6.1 はじめに

6. 2 医療提供者向けソリューション 臨床HCITソリューション – 電子カルテ – 集団健康管理 – 専門情報管理 – PACS & VNA – Mhealthアプリケーション – HCIT統合 – 遠隔医療ソリューション – 医療画像分析 – 臨床検査情報システム – 診療管理システム – 臨床意思決定支援システム – エプレスクリプションソリューション – 放射線情報システム – コンピューター化医師オーダーエントリー 患者登録ソフトウェア – 感染監視 – 放射線量管理 非臨床医療ITソリューション – 医療資産管理 – 収入サイクル管理 – 医療分析 – 顧客関係管理 – 薬局情報システム – 医療相互運用性 – 医療品質管理 – サプライチェーン管理 – 薬剤管理 – 労働力管理 – 医療情報交換 – 医療文書管理

6. 3 ヘルスケア支払者ソリューション 保険請求管理- 効率的な処理と管理の容易さが需要を後押し 人口健康管理- コスト削減の可能性が採用を後押し 薬局監査と分析- 意思決定支援に重点を置き、採用を後押し 顧客関係管理- より優れた効果的なCRMに重点を置き、採用を後押し 不正分析ソリューション- 保険請求処理の改善を支援、 PROVIDER NETWORK MANAGEMENT- コミュニケーションの改善と症例解決率の向上に重点を置き、採用を促進します。

6. 4 HCITアウトソーシングサービス ITインフラストラクチャー管理- 高い資本要件が高い需要につながる支払者HCITアウトソーシングサービス- 保険金請求管理- プロバイダーネットワーク管理- 請求・会計管理- 不正分析- その他の支払者HCITアウトソーシングサービス プロバイダーHCITアウトソーシングサービス- 収入サイクル管理- 医療文書管理- 保険金請求管理- その他の支払者HCITアウトソーシングサービス 収益サイクル管理 – 医療文書管理 – 検査情報管理 – その他プロバイダー向けHCITアウトソーシングサービス 業務向けHCITアウトソーシングサービス – サプライチェーン管理 – ビジネスプロセス管理 – その他業務向けHCITアウトソーシングサービス

ヘルスケアIT市場、コンポーネント別

7.1 導入

7.2 サービス需要を促進する複雑なソフトウェアの導入

7.3 ウェブ/クラウドベースモデルへのシフトが成長を支えるソフトウェア

7.4 ハードウェアの頻繁なアップグレードが市場成長を促進

ヘルスケアIT市場:エンドユーザー別

8.1 はじめに

8. 2 ヘルスケア提供者 病院- ヘルスケアの収益性を向上させる必要性の高まりが普及を促進 AMBULATORY CARE CENTERS (OUTPATIENT SETTINGS) – 政府の支援規範とインセンティブが市場成長を促進 HOME HEALTHCARE AGENCIES & ASSISTISTED LIVING FACITIES – 長期在宅ケアの必要性の高まりが市場成長を促進 DIAGNOSTIC & IMAGING FACITIES – 長期在宅ケアの必要性の高まりが市場成長を促進 長期在宅ケアのニーズの高まりが市場成長の原動力 診断・画像診断センター- 様々な慢性疾患の負担増が市場成長の原動力 製薬会社- ワークフローの改善とエラーの減少が採用の原動力

8.3 医療保険者 民間保険者- 業務効率の向上が需要を押し上げる可能性 公的保険者- 成果に基づく支払いモデルの開発に注力し、需要を促進

8.4 ライフサイエンス産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 2005