市場概要

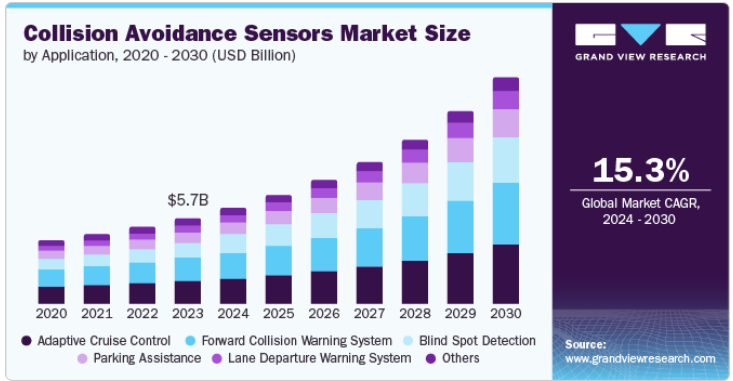

衝突回避センサーの世界市場規模は2023年に57億米ドルとなり、2024年から2030年にかけて年平均成長率15.3%で成長すると予測されています。自動車産業が完全自律走行車または半自律走行車の開発に向かうにつれ、高度な衝突回避システムの必要性がさらに顕著になります。自律走行車は、複雑なセンサーに依存して走行環境を解釈し、潜在的な危険を検知し、衝突を回避するためにリアルタイムで判断を下します。

政府が安全基準や規制の改善に力を入れるようになったことで、交通安全を強化し事故を減らすための自動車用衝突回避センサーの需要が高まっています。欧州連合(EU)は、すべての新車に先進運転支援システム(ADAS)の搭載を義務付ける一般安全規則を施行しました。これらのシステムには、交通安全を高め、事故のリスクを低減するために設計された衝突回避技術が組み込まれています。そのため、メーカー各社はこれらの規則や規制に合わせて最先端の製品を設計することに注力し、衝突回避産業の成長曲線を高めています。衝突回避システムが統合された自動車は、衝突や事故の可能性を低減するため、リスクが低いと考えられています。

さらに、人工知能(AI)と機械学習(ML)を統合することで、これらのセンサーの機能が強化され、市場の成長率を押し上げています。そのため、企業はこれらの技術を革新し、自動車に組み込むことに注力しています。例えば、2024年5月、Epirocは、採掘の安全性と生産性を高めるために、全地球航法衛星システム(GNSS)やAIビジョンなどの追加技術を統合したTitan CAS Generation 4の発売を発表しました。さらに、さまざまな種類の自動車の販売台数が増加し、世界的にプレミアムカーが好まれるようになったことも、予測期間中の市場拡大に寄与しています。

アダプティブ・クルーズ・コントロール(ACC)分野が市場を支配し、2023年の市場収益シェアは26.9%でした。交通安全に対する懸念が高まり続ける中、消費者や規制機関は自動車の安全機能強化をますます求めるようになっています。ACCシステムは、先行車との安全な車間距離を維持するために車速を自動的に調整することで重要な役割を果たしており、ADASの不可欠な要素となっています。事故を防止し、全体的な運転体験を向上させる最先端の安全技術を搭載した車両に対する消費者の期待の高まりが、市場におけるACCシステムの拡大を後押ししています。

予測期間中、最も速いCAGR 16.7%を記録すると予想されるのは死角検知(BSD)分野です。BSDシステムは、死角にある車両や物体をドライバーに警告し、車線変更時の側面衝突のリスクを低減するように設計されています。交通安全に対する社会の意識が高まり、消費者が先進安全技術を搭載した自動車を積極的に求めるようになるにつれ、BSDシステムの需要が高まっています。

2023年の市場収益シェアはレーダー技術が最大。角度分解能が向上し、物体の識別能力に優れた高分解能レーダーセンサーの開発により、潜在的な危険をより正確に検知できるようになりました。こうした進歩により、レーダー技術はアダプティブ・クルーズ・コントロールや自動緊急ブレーキなどの衝突回避アプリケーションでより実用的なものとなり、さまざまな車両セグメントで採用が進んでいます。例えば、2024年1月、Texas Instruments Incorporatedは、自動車の安全性、インテリジェンス、意思決定能力を強化する新しい半導体であるAWR2544 77GHzミリ波レーダー・センサ・チップを発表しました。

LiDAR分野は、予測期間中に最も速いCAGRを記録すると予測されています。LiDARは、車両周囲の3次元マッピングと高精度を提供できるため、物体の認識と検出の精度が向上します。さらに、これらのセンサーはコスト効率が高く、広く入手可能で、改良されたソフトウェアやセンサー技術と統合されています。交通安全の向上に対する嗜好の高まり、自動車の安全機能強化に対する消費者の需要の増加、および規制要件は、衝突回避産業におけるLiDAR採用の主な推進力となっています。

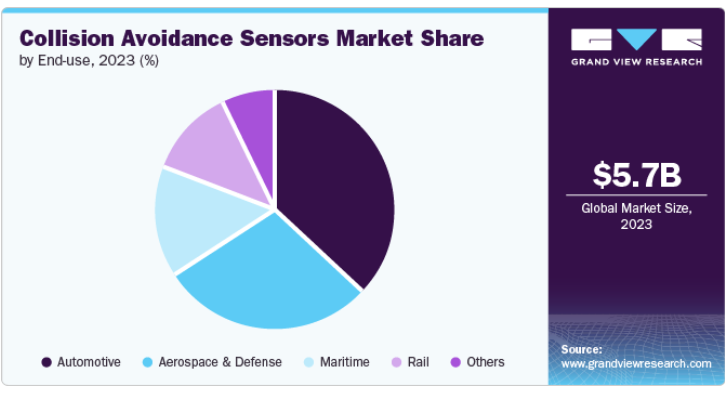

2023年の市場収益シェアは自動車分野が最大。環境問題や政府のインセンティブによりEVの導入が世界的に加速する中、メーカーはますます高度な安全機能をこれらの自動車に組み込むようになっています。衝突回避センサーの統合は、EVの全体的な安全性プロファイルを強化し、環境に優しい選択を補完するハイテク機能に対する消費者の嗜好と一致します。

予測期間中、最も速いCAGRを記録すると予想されるのは鉄道セクターです。鉄道事業者や規制機関は、鉄道網での衝突を防止し事故を減らすため、安全対策の改善にますます力を入れるようになっています。自動列車保護装置(ATP)、衝突回避システム(CAS)、列車間通信システムは、こうした安全目標の達成に不可欠です。多くの国で、鉄道網の近代化、効率化、安全性向上のための大規模な鉄道インフラ・プロジェクトが進められています。米国運輸省は、2040年までに総貨物需要が30%増加すると予測しています。

北米の衝突回避センサー市場は、2023年に有利な地域と認定されました。米国運輸省道路交通安全局(NHTSA)やカナダ運輸省などの規制機関は、先進運転支援システム(ADAS)の自動車への搭載を義務付ける包括的な安全基準を制定しています。例えば、NHTSAは自動緊急ブレーキ(AEB)や前方衝突警告(FCW)などの技術を新車に搭載する規制を提案しています。これらの規制は、交通安全の向上と交通事故の削減を目的としており、北米の自動車メーカーに衝突回避センサーの旺盛な需要を生み出しています。

2023年に北米で最大の市場収益を占めたのは米国の衝突回避センサー市場です。米国の消費者は、衝突回避技術の利点に対する認識が高まり、最新の安全機能を搭載した自動車を求める傾向が強まっています。車線維持支援、アダプティブ・クルーズ・コントロール、死角検出などの機能は、新車に標準装備されるようになってきています。

欧州の衝突回避センサー市場は、2023年に31.8%と最大の市場収益シェアを占めました。ヒューマンエラーによる事故が依然として欧州の道路における死亡事故の主な原因であるため、こうしたリスクを軽減する技術に対する需要が高まっています。消費者は自動車の安全機能について知識を深め、高度な衝突回避システムを搭載した自動車を積極的に求めるようになっています。このような消費者行動の変化は、自動車メーカーがこのような技術の開発と車両への搭載を優先することを後押ししています。

ドイツの衝突回避センサー市場は、予測期間中に大きく成長すると予想されます。ドイツは、フォルクスワーゲン、アウディなど、多くの大手自動車メーカーを擁する自動車製造の本拠地です。ドイツでは毎年、乗用車と商用トラックの両方を含む大量の自動車が生産されています。ACCとBSDの自動車への搭載が増加していることが、成長を後押ししています。さらに、進化し増加する消費者層を満たすために、先進的なセンサーやプレミアムカーの開発に対する企業の投資が増加していることも、市場浸透の要因となっています。

アジア太平洋地域の衝突回避センサー市場は、予測期間中に最も速い成長が見込まれます。アジア太平洋地域の都市部が拡大・発展するにつれて、自動車台数が大幅に増加し、交通渋滞が発生し、交通事故のリスクが高まっています。中国、インド、日本などの国々では、所得の増加、インフラの改善、都市人口の拡大により、自動車保有台数が大幅に増加しています。交通密度の増加に対応し、交通安全を高めるため、高度な衝突回避技術に対する需要が高まっています。AEB、BSD、ACCを含むこれらの技術は、この地域の新車に不可欠なものとなりつつあり、衝突回避センサ市場を牽引しています。

日本の衝突回避センサー市場は、2023年にかなりの市場シェアを占めました。レーダー、LiDAR、先進カメラシステムなどの革新的なセンサー技術の開発により、衝突回避システムの機能が大幅に向上。日本の企業や研究機関は、こうした技術進歩の最前線に立ち、精度、到達距離、信頼性を向上させたセンサーを開発しています。これらの技術革新は、車両の安全性を高め、日本の自動車メーカーが採用を増やしている自律走行技術の進化に貢献しています。

主要企業・市場シェア

衝突回避センサー市場の主要企業には、Continental AG、Delphi Automotive LLP、NXP Semiconductors、Infineon Technologies AG、株式会社村田製作所などがあります。同市場の主要企業は、ユニークで手頃な価格の車両安全オプションを開発・提供するため、研究開発イニシアティブや生産施設の設置に多額の投資を行っています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

Continental AGは、レーダー、ライダー、カメラの技術を組み合わせることで、事故防止に重要な役割を果たす衝突回避センサーを提供しています。これらのセンサーは、障害物や潜在的な危険をリアルタイムで検知し、車両の制御システムに重要な情報を提供するように設計されています。Continental AGは、これらのセンサと高度なアルゴリズムを統合することで、自動車の自動ブレーキ、車線維持支援、アダプティブクルーズコントロール機能を実現しています。

NXP Semiconductorsは、交通安全の向上と自律走行システムの開発を促進するために設計されたさまざまな衝突回避センサを提供しています。これらのセンサは、レーダー、ライダー、ビジョンベースのシステムなどの最先端技術を活用し、障害物、歩行者、他の車両をリアルタイムで検出します。NXPは、これらのセンサを自動車に組み込むことで、事故の可能性を低減し、全体的な運転体験を向上させることを目指しています。

衝突回避センサー市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Continental AG

Delphi Automotive LLP

NXP Semiconductors

Infineon Technologies AG

Murata Manufacturing Co., Ltd

Panasonic Corporation

Robert Bosch GmbH

Sensata Technologies, Inc.

Joyson Safety Systems

Texas Instruments Incorporated

2023年12月、コンチネンタルAGは韓国の半導体企業であるテレチップスと共同で、スマート・コックピット・ハイパフォーマンス・コンピュータを製造しました。スマート・コックピットHPCは、ドライバーと中央スクリーンを備えた標準的なコックピット構成向けに開発され、クラスター、インフォテインメント、先進運転支援システム(ADAS)のビジュアライゼーションに最適なシステム性能を提供します。

Sensata Technologiesは2023年10月、離陸時や後退時の死角を監視するPreView Sentry 79レーダーの発売を発表しました。最先端の技術を活用したPreView Sentry 79は、オンロードおよびオフロードの大型車セクターにおける死角検出と衝突防止のためのより高い基準を確立します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、衝突回避センサ市場を技術、用途、最終用途、地域別に分類しています:

技術展望(売上高、10億米ドル、2018年~2030年)

レーダー

カメラ

超音波

LiDAR

その他

アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

アダプティブ・クルーズ・コントロール(ACC)

死角検知(BSD)

前方衝突警告システム(FCWS)

車線逸脱警報システム(LDWS)

駐車支援

その他

最終用途の展望(売上高、10億米ドル、2018年~2030年)

自動車

航空宇宙・防衛

海運

鉄道

その他

地域別展望(売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

南アラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 衝突回避センサー市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(10億米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. 衝突回避センサー市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 衝突回避センサー市場 技術予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 衝突回避センサー市場 技術動向分析、2023年および2030年(10億米ドル)

4.3. レーダー

4.3.1. レーダー市場の収益予測および予測、2018年〜2030年 (億米ドル)

4.4. カメラ

4.4.1. カメラ市場の収益予測および予測、2018年~2030年(USD Billion)

4.5. 超音波

4.5.1. 超音波市場の収益予測および予測、2018年~2030年(USD Billion)

4.6. LiDAR

4.6.1. LiDAR市場の収益予測および予測、2018年~2030年(10億米ドル)

4.7. その他

4.7.1. その他の技術市場の収益予測および予測、2018年~2030年(USD Billion)

第5章. 衝突回避センサー市場 アプリケーションの推定と動向分析

5.1. セグメントダッシュボード

5.2. 衝突回避センサー市場 アプリケーション動向分析、2023年および2030年 (億米ドル)

5.3. アダプティブ・クルーズ・コントロール(ACC)

5.3.1. アダプティブクルーズコントロール(ACC)市場の収益予測および予測、2018年〜2030年 (億米ドル)

5.4. ブラインドスポットディテクション(BSD)

5.4.1. 死角検知(BSD)市場の2018〜2030年の収益予測および予測(億米ドル)

5.5. 前方衝突警告システム(FCWS)

5.5.1. 前方衝突警報システム(FCWS)市場の2018〜2030年の収益予測(億米ドル)

5.6. 車線逸脱警報システム(LDWS)

5.6.1. 車線逸脱警報システム(LDWS)市場の収益予測および予測、2018〜2030年(10億米ドル)

5.7. 駐車支援

5.7.1. 駐車支援市場の収益予測および予測、2018〜2030年(10億米ドル)

5.8. その他

5.8.1. その他アプリケーション市場の収益予測および予測、2018年~2030年(USD Billion)

第6章. 衝突回避センサー市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 衝突回避センサー市場 最終用途の動向分析、2023年および2030年 (億米ドル)

6.3. 自動車

6.3.1. 自動車市場の収益予測および予測、2018年〜2030年 (億米ドル)

6.4. 航空宇宙・防衛

6.4.1. 航空宇宙・防衛市場の売上高推計と予測、2018年〜2030年(10億米ドル)

6.5. 海事

6.5.1. 海事市場の収益予測および予測、2018年〜2030年 (億米ドル)

6.6. 鉄道

6.6.1. 鉄道市場の収益予測および予測、2018年~2030年(10億米ドル)

6.7. その他

6.7.1. その他の最終用途市場の収益予測および予測、2018年~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-843-5