市場概要

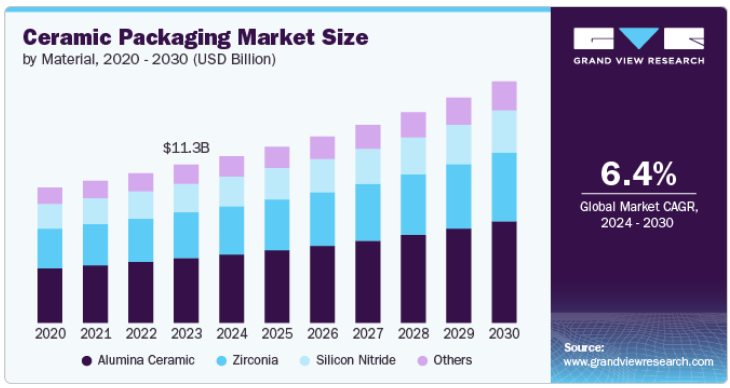

セラミック包装の世界市場規模は2023年に113億2000万米ドルとなり、2024年から2030年にかけて年平均成長率6.4%で拡大する見込みです。ヘルスケア産業、特に医療用インプラントや機器へのセラミックパッケージングの採用が増加していることが、市場成長の原動力となっています。セラミックは生体適合性があり、滅菌処理に耐えることができるため、ペースメーカー、薬物送達システム、その他の移植可能なデバイスなどの医療用コンポーネントの包装に適しています。例えば、セラミックベースのバイオパッケージングは、副作用を引き起こすことなく生体組織と相互作用する能力により、患者の安全性を確保し、医療機器の有効性を向上させることができるため、支持を集めています。

さらに、高い耐久性、熱安定性、過酷な環境に対する耐性などの優れた特性も、市場の成長を後押ししています。これらの特性により、セラミック材料はエレクトロニクス、ヘルスケア、航空宇宙などの産業におけるパッケージング用途に理想的な選択肢となっています。たとえば、エレクトロニクス分野では、マイクロエレクトロニクス デバイス、半導体、センサーを高温、湿気、機械的ストレスから保護するためにセラミック パッケージングが使用されています。小型化された電子部品の需要が高まる中、セラミック パッケージングは、信頼性と長期的な性能を確保するためにますます重要になっています。

航空宇宙・防衛分野も市場成長に大きく貢献しています。セラミック材料は極端な温度や放射線に対する耐性が高いため、人工衛星やミサイル、航空電子工学で使用される繊細な部品のパッケージングに最適です。これらの分野では、厳しい環境下での信頼性と性能が優先されるため、航空宇宙および防衛技術の機能にとって重要な電子システムを保護するために、セラミックパッケージングの重要性が高まっています。

さらに、持続可能性が市場の重要な要素として浮上しています。セラミックは環境に優しく、有害な環境影響を与えることなくリサイクルや安全な廃棄が可能です。あらゆる産業が持続可能な包装ソリューションを優先する中、セラミックは、従来のプラスチックや金属包装に代わる魅力的な選択肢を提供し、環境フットプリントの削減を目指す世界的な傾向と一致しています。

セラミック包装の世界市場は、材料に基づき、アルミナセラミック、窒化ケイ素、ジルコニア、その他の材料に区分されます。アルミナセラミックは、2023年に40.8%以上の収益市場シェアを獲得して市場全体を支配し、予測期間中のCAGRは6.8%と堅調な成長が見込まれています。アルミナセラミックは、その優れた断熱性と電気絶縁性により、セラミックパッケージングに広く使用されている材料です。また、耐腐食性や耐摩耗性に優れているため、電子部品や自動車部品などの過酷な環境での用途に適しています。その上、高い機械的強度と安定性を提供し、性能の長寿命を保証します。

さらに、窒化ケイ素は、卓越した機械的強度、耐熱衝撃性、低熱膨張で知られる高性能セラミック材料です。強度と熱管理の両方が重要な、航空宇宙、自動車、半導体パッケージングなどの厳しい環境で一般的に使用されています。

さらに、ジルコニアセラミックは、その高い強度、破壊靭性、生体適合性が評価されています。これらの特性により、医療機器パッケージング、歯科用途、電子機器や電気通信などの産業における精密部品に最適です。また、特殊なパッケージングにおける美的外観でも知られています。

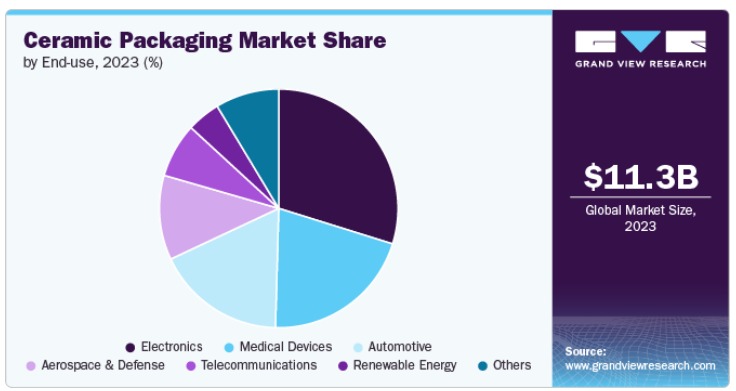

最終用途に基づき、市場はエレクトロニクス、医療機器、自動車、航空宇宙・防衛、通信、再生可能エネルギー、その他に区分されます。最終用途分野ではエレクトロニクスが支配的で、2023年の収益シェアは29.8%超と最大。特に民生用電子機器、コンピューティング、産業用電子機器における小型化と高性能電子機器の需要の増加が、このセグメントにおけるセラミックパッケージの成長を牽引しています。また、高速プロセッサや先端半導体に対する需要の高まりも、優れた放熱特性によりセラミックパッケージの採用を後押ししています。

医療機器では、セラミックパッケージングは、生体適合性、耐久性、体液に対する耐性が重要な移植可能機器、診断ツール、手術機器に使用されます。セラミック材料は、ペースメーカーや除細動器など、滅菌や長期信頼性を必要とする用途にも好まれています。

さらに、自動車分野のセラミックパッケージングは、電気自動車 (EV) 用のセンサー、エンジン制御ユニット (ECU)、パワーエレクトロニクスなど、高い耐久性と極端な温度への耐性が必要な用途に不可欠です。そのため、電気自動車(EV)や先進運転支援システム(ADAS)の急成長は、自動車産業におけるセラミック・パッケージングの主要な促進要因となっています。

さらに、航空宇宙および防衛産業は、レーダーシステム、衛星通信、航空電子工学、軍用電子機器などの高信頼性アプリケーションにセラミックパッケージングを利用しています。セラミック材料は、航空宇宙および防衛業務で遭遇する高温、放射線、過酷な環境条件に対して優れた耐性を発揮します。

北米では、軍事および航空宇宙用途でのセラミックパッケージングの使用が増加しており、セラミックパッケージング市場における同地域のリーダーシップが強化されています。この地域は防衛部門が確立されており、ロッキード・マーチン社やレイセオン社などの企業が定期的に高度な通信システムや誘導システムを開発しています。防衛システムの技術的優位性を維持することを目的とした政府の資金援助とイニシアチブが、北米におけるセラミックパッケージングの需要をさらに促進しています。

米国のセラミックパッケージング市場は、耐熱性、耐久性、絶縁性などの独自の特性によりセラミック材料に大きく依存する先端エレクトロニクス、防衛、および航空宇宙産業におけるリーダーシップにより成長しています。米国には強力な半導体製造部門があり、過酷な環境におけるチップの信頼性と寿命を確保するために、セラミックパッケージングなどの革新的なパッケージングソリューションが求められています。米国は、特に5G、AI、IoTなどの分野で技術革新をリードし続けているため、高性能セラミックパッケージングソリューションの需要が高まっています。

アジア太平洋地域が市場を支配し、2023年には33.8%を超える最大の収益シェアを占めました。アジア太平洋地域がセラミックパッケージング市場を牽引しているのは、堅調な産業成長、技術の進歩、エレクトロニクス、通信、自動車産業などの主要な最終用途分野からの需要増加などの要因が複合しているためです。中国、日本、韓国、台湾などの国々は、エレクトロニクス製造において優位を占めていることから、主要な貢献国となっています。これらの国々には、半導体、集積回路、その他の電子部品の世界最大級の生産拠点があり、熱管理、電気絶縁、構造的完全性を高めるためにセラミックパッケージングに大きく依存しています。

中国のセラミックパッケージング市場を牽引しているのは、急速な工業化と世界のエレクトロニクスおよび自動車産業におけるリーダーシップです。同国は、スマートフォン、ラップトップ、家電製品など、チップや回路用の高度なパッケージング材料を必要とするコンシューマーエレクトロニクスの著名なメーカーです。さらに、中国では5Gインフラや電気自動車生産への投資が拡大しており、高性能アプリケーションにおける耐熱性と信頼性の高い材料の必要性から、セラミックパッケージングの需要がさらに高まっています。

欧州が技術革新と技術開発に重点を置いていることも、セラミックパッケージング市場でのリーダーシップに貢献しています。ドイツ、フランス、オランダなどの国々には強力な研究開発エコシステムがあり、エレクトロニクス、医療機器、航空宇宙用途のセラミック材料の進歩を促進しています。例えば、欧州宇宙機関 (ESA) やさまざまな航空宇宙企業は、宇宙探査技術に不可欠な極端な温度や放射線に耐えるセラミックパッケージングを活用しています。このようなハイテク産業への注力により、欧州はセラミックパッケージング技術革新の最前線に位置づけられ、高度なソリューションに対する需要が高まっています。

英国の定評ある医療技術部門は、革新的なヘルスケアソリューションへの投資の増加と相まって、セラミック包装の需要を押し上げています。セラミック材料は生体適合性に優れ、医療用センサー、ペースメーカー、その他の重要な装置のカプセル化に広く使用されており、人体内で確実に動作します。

セラミック包装市場の特徴は、競争環境が適度に集中していることです。市場シェアは断片化されており、セラミック材料と小型化技術における技術革新により、主要企業がかなりの部分を占めています。しかし、ニッチな用途に焦点を当て、費用対効果の高いソリューションを提供する中小企業の市場参入も増えています。市場シェアの維持・拡大には、合併、買収、製品革新などの競争戦略が重要な役割を果たします。

2023年3月、ストラットエッジは、米国アリゾナ州で開催されたIMAPSデバイス・パッケージング、APEC、GOMACTechカンファレンスで、革新的なモールドセラミック半導体パッケージを発表しました。これらのパッケージは高周波アプリケーション向けに設計されており、特に要求の厳しいガリウムヒ素(GaAs)および窒化ガリウム(GaN)デバイスに適しています。展示製品は熱効率と信頼性を重視し、電気通信、軍事、クリーンエネルギーなど様々な市場に対応しています。

2021年7月、オハイオ州を拠点とする先端材料メーカーMATERION CORPORATIONは、ペンシルベニア州バークス郡での製造事業拡大に少なくとも8,000万米ドルを投資する計画を発表しました。このプロジェクトは、ペンシルベニア州地域経済開発局から32万米ドルの助成金と雇用創出税額控除などの支援を受けています。

主要企業・市場シェア

以下は、セラミック包装市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

KYOCERA Corporation

AGC Inc.

Innova Maquinaria Industrial

KOA Corporation

MATERION CORPORATION

E Pack Polymers Private Limited

AdTech Ceramics

Remtec, Inc.

Croxsons

StratEdge

材料の展望(売上高、百万米ドル、2018年~2030年)

アルミナセラミック

窒化ケイ素

ジルコニア

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

電子機器

医療機器

自動車

航空宇宙・防衛

電気通信

再生可能エネルギー

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料・第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. セラミックパッケージ市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.2. 普及と成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造業の動向

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 産業分析 – ポーターの分析

3.6.2. PESTEL分析

3.6.3. 市場参入戦略

第4章. セラミック包装市場 材料推定と動向分析

4.1. 定義と範囲

4.2. 材料の動向分析と市場シェア、2023年・2030年

4.3. アルミナセラミック

4.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル)

4.4. 窒化ケイ素

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.5. ジルコニア

4.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.6. その他

4.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第5章. セラミック包装市場 最終用途の推定と動向分析

5.1. 定義と範囲

5.2. 最終用途の動向分析と市場シェア、2023年および2030年

5.3. エレクトロニクス

5.3.1. 市場の推定と予測、2018~2030年 (USD Million)

5.4. 医療機器

5.4.1. 市場の推定と予測、2018年~2030年(USD Million)

5.5. 自動車

5.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.6. 航空宇宙・防衛

5.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.7. 電気通信

5.7.1. 市場の推定と予測、2018~2030年(USD Million)

5.8. 再生可能エネルギー

5.8.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.9. その他

5.9.1. 市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-455-3