市場概要

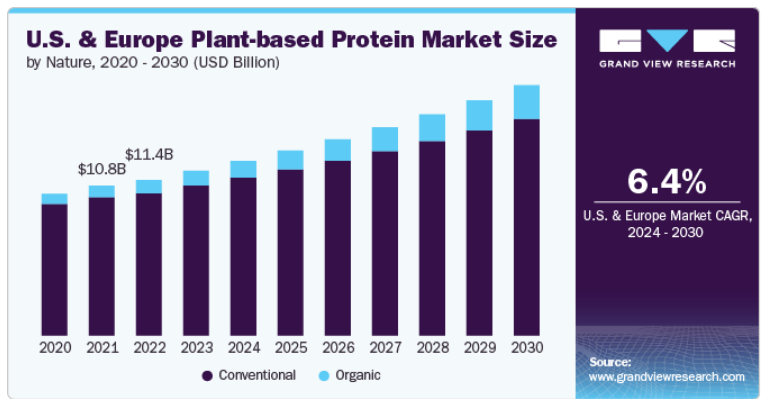

アメリカ&ヨーロッパの植物性タンパク質市場規模は、2023年に120.8億米ドルと推定され、2024年から2030年にかけて年平均成長率6.4%で成長する見込みです。これは、消費者のビーガン食の普及、市場成長の触媒としてのフィットネス産業、小売の植物性食品産業の成長によるものです。

植物性タンパク質市場の成長を促進する主な要因は、消費者の間でビーガン食の採用が増加していることです。この傾向は、健康意識、環境問題、動物福祉に関する倫理的配慮など、さまざまな要因に影響されています。より多くの人々が、心臓病、糖尿病、肥満などの慢性疾患のリスクが低いなど、植物由来の食事に関連する潜在的な健康上の利点を認識するようになるにつれて、彼らは食事に植物由来のタンパク質を取り入れる傾向が強くなっています。HappyCowが行った調査によると、2019年末までにヨーロッパには2,600をわずかに超えるビーガンレストランがありました。2022年初頭には、その数は3,400に急増し、2019年末には4軒に1軒の割合で新しいヴィーガンレストランがオープンしたことになり、25%の大幅な増加を示しています。特筆すべきは、2021年の成長率が8%であり、その前の年の堅調な拡大に比べて著しく減速していることです。この分析は、ヴィーガンレストランの数が増加傾向にあることを示唆しており、この成長に影響を与える要因とヴィーガンレストランの状況における進化するダイナミクスについての考察を提起しています。

フィットネス業界は、アスリートやフィットネス愛好家のための実行可能な栄養源として植物性タンパク質を促進する上で重要な役割を果たしています。フィットネス活動に従事する人の増加に伴い、筋肉の回復と全体的なパフォーマンスをサポートできる高タンパク食品に対する需要が高まっています。植物性タンパク質は、飽和脂肪含量が低く食物繊維レベルが高いため、従来の動物性タンパク質に代わる健康的な選択肢としてしばしば販売されています。このような傾向から、植物性タンパク質市場では、フィットネスに関心の高い消費者の特定のニーズに対応するために、各社が技術革新や新製品の投入を行っており、競争が激化しています。例えば、2024年1月、Suja Organic社は、すぐに飲める(RTD)プロテインの新しいラインである植物ベースのオーガニック・プロテイン・シェイクを発表しました。

植物性食品の小売部門も大幅な成長を遂げており、市場規模全体に大きく寄与している。スーパーマーケットや専門店では、肉の代用品、乳製品の代用品、タンパク質が豊富なスナックなど、植物由来の製品を幅広く取り揃えるよう品揃えを拡大している。このように入手しやすくなったことで、消費者はこれらの製品にアクセスしやすくなり、市場の成長をさらに促進しています。

従来の植物性タンパク質は、2023年の売上シェア89.8%を占めています。従来の植物性タンパク質市場は、費用対効果や食品用途における汎用性などの要因に大きく影響されています。従来型の植物性タンパク質は、有機タンパク質よりも安価であることが多く、予算に敏感な消費者や食品メーカーにとって魅力的な選択肢となっています。大豆、小麦、エンドウ豆などに由来する従来のタンパク質は汎用性が高いため、肉の代替品から乳製品の代替品まで、さまざまな食品に組み込むことができます。2022年8月、先進的な植物由来の発現システムを採用する英国のタンパク質メーカー、リーフ・エクスプレッション・システムズ社は、この地域の生物製剤生産能力を強化する計画を発表しました。リーフ・エクスプレッション・システムズ社は、商業規模で生物製剤を製造するために事業を拡大する予定です。

有機植物性タンパク質市場セグメントは、2024年から2030年にかけて最も速いCAGRで成長する見込み。有機植物性タンパク質市場は、主に健康と環境の持続可能性に関する消費者の意識の高まりが原動力となっています。食生活の選択が個人の健康と地球に与える影響を意識する個人が増えるにつれ、合成農薬、肥料、遺伝子組み換え作物(GMO)を使用しない有機製品に対する需要が高まっています。この傾向は、肥満や糖尿病などの生活習慣病の増加によってさらに拍車がかかり、消費者はより健康的な代替品を求めるようになっています。さらに、有機農産物の認証は消費者に品質と安全性を保証するものであるため、こうした農産物にプレミアムを支払う意欲が高まります。

2023年の収益シェアは豆類が70.8%。これらの地域の消費者は、低コレステロール、飽和脂肪の摂取量削減、全体的な健康志向など、健康上の理由から植物ベースの食生活を採用する傾向が強まっています。大豆、えんどう豆、ひよこ豆、ルパンなどの豆類は、こうした健康志向の選択と合致する栄養価が高く汎用性の高い蛋白源です。こうした嗜好の変化に対する食品業界の対応は注目に値し、豆類を含む植物性タンパク質製品の開発と販売が急増しています。これには、従来の肉製品の味と食感を模倣するために豆類タンパク質を使用した植物性ハンバーガー、ソーセージ、その他の代替肉が含まれます。

穀物分野は2024年から2030年にかけて年平均成長率5.8%で成長する見込み。健康志向の消費者動向、食生活の嗜好、環境への配慮が総合的に、こうした穀物由来のタンパク質への需要を後押ししています。さらに、食品メーカーは、消費者の需要を満たすために、さまざまな植物性タンパク質シリアルを開発、拡大、販売することによって、この傾向に対応しています。2023年11月、アンバーウェーブはカンザス州に北米最大の小麦タンパク質施設を開設。この施設では、ベーカリー、代替肉メーカー、特殊飼料会社など、さまざまな業界や食品原料工場向けにグルテンを生産します。この施設では、製粉、小麦タンパク質の抽出、再生可能なバイオ燃料の分野で最先端の技術とパートナーを活用。この施設では、最終的に年間5,000万ガロンの小麦デンプンベースのエタノールを生産する予定。

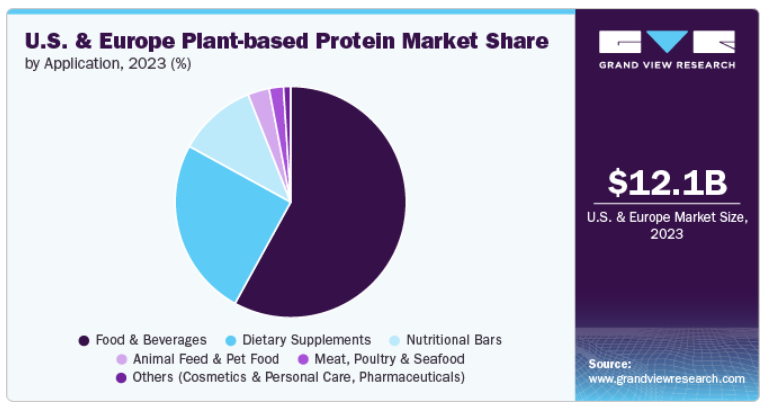

植物性タンパク質の食品・飲料への応用は、2023年に58.4%の売上シェアを占めました。植物由来の食品・飲料は、菜食主義の普及や乳糖不耐症の蔓延など、いくつかの要因によって人気が急上昇しています。食肉摂取による健康への悪影響に対する消費者の意識の高まりが、菜食主義へのシフトを促し、食肉消費の減少につながっています。例えば英国では、国家統計局のデータにより、食肉に対する消費支出が2020年の約207.8億英ポンドから2021年には205.4億英ポンドに減少することが明らかになりました。

栄養補助食品における植物性タンパク質の用途は、2024年から2030年にかけて年平均成長率7.3%で成長する見込み。栄養補助食品業界における植物性タンパク質サプリメントの用途は、スポーツ栄養、体重管理、一般的なウェルネスなど、さまざまな分野で拡大しています。アスリートやフィットネス愛好家は、植物性プロテインのサプリメントが筋肉の回復や全体的なパフォーマンスに役立つことから、植物性プロテインを日課に取り入れることへの関心が高まっています。パウダー、バー、シェイクの形で入手できる植物性タンパク質製品の汎用性は、多様な食生活の嗜好やライフスタイルへの統合をさらに促進しています。

米国市場は、2024年から2030年にかけて年平均成長率7.0%以上で成長すると予想されています。植物性食品と動物性タンパク質の両方を食生活に取り入れるフレキシタリアン消費者は、植物性タンパク質の重要な牽引役。このセグメントは米国の成人のかなりの部分を占めており、より多くの米国の家庭が植物性食肉に目を向けています。しかし、味と食感のさらなる改善に対する未開拓の需要は、この分野における技術革新の可能性を示しています。ミネソタ大学食品・農業・自然資源科学学部付属のCFANS Insightsが実施した調査によると、米国の成人の80%が現在、豚肉、牛肉、鶏肉、魚などのタンパク源を好んでいることが明らかになりました。しかし、回答者の31%は、今後5年間でより多くの植物性タンパク質を摂取する意向を示しており、その成長傾向が浮き彫りになっています。

ヨーロッパの植物性タンパク質市場は、菜食主義や環境意識の高まりにより、2024年から2030年にかけて年平均成長率6.0%以上で成長する見込みです。ProVeg Internationalとの提携によるSmart Proteinプロジェクトの報告書によると、ヨーロッパにおける植物性プロテインの消費量は2年間で49%増加したことが明らかになりました。この成長は、調査対象となったヨーロッパのすべての国で観察され、総売上額は36億ユーロに達しました。主な調査結果としては、ドイツの植物性食肉セクターの226%という驚異的な成長や、各国の植物性ミルクとチーズの売上の大幅な増加などが挙げられます。

ドイツの植物性タンパク質市場は2023年に20.7%の市場シェアを占めました。主な理由のひとつは、ドイツ国民の食生活の嗜好の変化。菜食主義者やベジタリアンの数は増加しており、人口の13%以上が菜食主義者、約2.7%がビーガンのライフスタイルを実践しています。さらに、人口の30%近くがフレキシタリアンであり、植物性の食事を好み、たまに肉も食べるという傾向が見られます。このシフトは、特に多様で革新的な食の景観で知られるベルリンのような都市部で、ビーガンやベジタリアンレストランの増加にも反映されています。ドイツの植物性食品業界では、革新的な製品も増えています。これには、動物性製品の味と食感を模倣した様々な植物性肉や代替乳製品が含まれます。より健康的で持続可能な食品オプションを求める消費者の嗜好を反映して、植物ベースのチョコレート、バー、エンドウタンパクベースの食品のような製品に対する需要は増加傾向にあります。

主要企業・市場シェア

アメリカ&ヨーロッパの植物性タンパク質市場は、多数の老舗企業と新興企業によって特徴付けられています。メーカーは研究開発に投資し、欧米の植物性タンパク質の新しい配合や風味を革新しています。これには、味覚プロファイルの改善、溶解性の向上、クリーンラベルや天然製品に対する消費者の嗜好を満たすための新成分の探求などが含まれます。さらに、多くのメーカーが製品ラインを拡大し、欧米の植物性プロテインの選択肢を広げています。

アメリカ&ヨーロッパの植物性プロテインの主要企業

Cargill, Incorporated

ADM

Ingredion Inc.

Kerry Group plc

Tate & Lyle

Glanbia plc

Axiom Foods, Inc.

International Flavors & Fragrances

Bunge Limited

SunOpta

2024年1月、WKケロッグは初のシリアルを発売。イート・ユア・マウス・オフ(Eat Your Mouth Off)」と名付けられたこの100%植物由来の新シリアル・ラインは、今月全米の店頭に並ぶ予定。WKケロッグのブランド・ポートフォリオには、ケロッグの有名なシリアルの全ラインナップが含まれており、その中には、Froot Loops、Frosted Flakes、Rice Krispies、Corn Flakesなどの人気商品が含まれています。

2024年1月、コールドプレス・オーガニック飲料を提供するスジャ・オーガニックは、すぐに飲めるプロテインシェイクの新ラインを発表。これらのシェイクには、16gのエンドウ豆、米、麻のタンパク質と、必須ビタミン、ミネラル、多量栄養素が含まれています。味はバニラ・シナモン、チョコレート、コーヒー豆の3種類。

本レポートでは、2018年から2030年にかけての収益成長を予測し、各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査レポートは、米国と欧州の植物性タンパク質市場を自然、製品、用途、地域別に分類しています:

自然界の展望(売上高、百万米ドル、2018年~2030年)

有機

従来型

製品の展望(売上高、百万米ドル、2018年~2030年)

穀物

小麦プロテイン

小麦プロテイン濃縮物

小麦タンパク質単離物

テクスチャード小麦プロテイン

加水分解コムギ・プロテイン

HMEC/HMMA小麦プロテイン

米プロテイン

米タンパク質濃縮物

米タンパク質単離物

加水分解米タンパク

その他

オート麦プロテイン

オート麦プロテイン濃縮物

オート麦プロテイン単離物

加水分解オート麦プロテイン

その他

豆類

大豆プロテイン

濃縮大豆プロテイン

分離大豆プロテイン

テクスチャード大豆プロテイン

加水分解大豆たん白

HMEC/HMMA大豆プロテイン

黄色エンドウ豆プロテイン

濃縮黄えんどう豆プロテイン

黄色エンドウ豆タンパク質単離物

テクスチャード黄えんどう豆プロテイン

加水分解黄えんどう豆プロテイン

HMEC/HMMAイエローピー・プロテイン

ルピンプロテイン

ひよこ豆プロテイン

その他

根

ジャガイモ・プロテイン

ポテトプロテイン濃縮物

ポテト・プロテイン単離物

マカ・プロテイン

その他

古代穀物

ヘンプ・プロテイン

キヌア・プロテイン

ソルガムきびプロテイン

アマランサス・プロテイン

その他

ナッツ&シード

カノーラ・プロテイン

アーモンド・プロテイン

亜麻仁プロテイン

その他

用途別展望(売上高、百万米ドル、2018年~2030年)

食品・飲料

ベーカリー&菓子

飲料(非乳製品代替品)

朝食用シリアル

肉代替製品

乳製品代替製品

飲料

チーズ

スナック菓子

その他(アイスクリーム、クリーマーなど)

スナック菓子

食事

その他

栄養補助食品

栄養バー

飼料・ペットフード

食肉、鶏肉、魚介類

その他(化粧品・パーソナルケア、医薬品)

地域別展望(売上高、百万米ドル、2018年~2030年)

米国

欧州

ドイツ

英国

フランス

イタリア

スペイン

ベルギー

オランダ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場展望

2.2. 製品の展望

2.3. 流通チャネルの展望

2.4. 競争環境の展望

第3章. 欧米の植物性タンパク質市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 世界のタンパク質原料市場規模、2018年~2030年(百万米ドル)

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の見通し

3.3.2. 製造・技術動向

3.3.3. 販売・小売チャネル分析

3.3.4. 利益率分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会

3.5.4. 市場の課題

3.6. 産業分析

3.6.1. ポーターのファイブフォース分析

3.6.2. PESTLE分析

3.7. 市場参入戦略

第4章. 米国と欧州の植物性タンパク質市場 自然推計とトレンド分析

4.1. 米国と欧州の植物由来タンパク質市場:主要な要点

4.2. 自然界の動き分析と市場シェア、2023年および2030年

4.3. 2018年~2030年の自然別市場推定・予測(百万米ドル)

4.3.1. 有機

4.3.1.1. 市場の推定と予測、2018〜2030年(USD Million)

4.3.2. 従来型

4.3.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第5章. 米国と欧州の植物性タンパク質市場 製品の推定と動向分析

5.1. 米国と欧州の植物由来タンパク質市場:製品別 主要なポイント

5.2. 製品動向分析と市場シェア、2023年および2030年

5.3. 2018〜2030年の製品別市場推定・予測(百万米ドル)

5.3.1. 穀類

5.3.1.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.2. 小麦タンパク質

5.3.1.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.2.2. 小麦タンパク質濃縮物

5.3.1.2.2.1. 市場の推定と予測、2018~2030年(USD Million)

5.3.1.2.3. 小麦タンパク質単離物

5.3.1.2.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.2.4. テクスチャード小麦タンパク質

5.3.1.2.4.1. 市場の推定と予測、2018~2030年(USD Million)

5.3.1.2.5. 加水分解コムギタンパク

5.3.1.2.5.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.2.6. HMEC/HMMA小麦タンパク質

5.3.1.2.6.1. 市場の推定と予測、2018~2030年(USD Million)

5.3.1.3. 米タンパク質

5.3.1.3.1. 市場の推定と予測、2018~2030年(USD Million)

5.3.1.3.1.1. 米タンパク質濃縮物

5.3.1.3.1.1.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.3.1.2. 米タンパク質単離物

5.3.1.3.1.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.3.1.3. 加水分解米タンパク

5.3.1.3.1.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.3.1.4. その他

5.3.1.3.1.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

5.3.1.4. オート麦プロテイン

5.3.1.4.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.4.1.1. オート麦タンパク質濃縮物

5.3.1.4.1.1.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.4.1.2. オート麦タンパク質単離物

5.3.1.4.1.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.4.1.3. 加水分解オート麦タンパク質

5.3.1.4.1.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.1.5. その他

5.3.1.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

5.3.2. 豆類

5.3.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.3.2.2. 大豆タンパク質

5.3.2.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.2.2. 濃縮大豆タンパク質

5.3.2.2.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.2.3. 大豆タンパク質単離物

5.3.2.2.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.2.4. テクスチャード大豆タンパク質

5.3.2.2.4.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.2.5. 加水分解大豆たん白

5.3.2.2.5.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.2.6. HMEC/HMMA大豆たん白

5.3.2.2.6.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.3.2.3. 黄色エンドウ豆タンパク質

5.3.2.3.1. 黄色エンドウタンパク濃縮物

5.3.2.3.1.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.3.2.3.2. 黄色エンドウタンパク単離物

5.3.2.3.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.3.3. テクスチャード加工黄えんどう豆タンパク質

5.3.2.3.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.3.4. 加水分解黄えんどう豆プロテイン

5.3.2.3.4.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.3.5. HMEC/HMMA黄えんどう豆タンパク質

5.3.2.3.5.1. 市場の推定と予測、2018~2030年(USD Million)

5.3.2.4. ルピンプロテイン

5.3.2.4.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.2.5. ひよこ豆タンパク質

5.3.2.5.1. 市場の推定と予測、2018~2030年(USD Million)

5.3.2.6. その他

5.3.2.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.3.3. ルーツ

5.3.3.1. ジャガイモタンパク質

5.3.3.1.1. 市場の推定と予測、2018~2030年(USD Million)

5.3.3.1.2. ポテトプロテイン濃縮物

5.3.3.1.2.1. 市場の予測および予測、2018年~2030年(百万米ドル)

5.3.3.1.3. ポテトタンパク質単離物

5.3.3.1.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.3.2. マカ蛋白質

5.3.3.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.3.3. その他

5.3.3.3.1. 市場の予測および予測、2018年~2030年(百万米ドル)

5.3.4. 古代穀物

5.3.4.1. ヘンププロテイン

5.3.4.1.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.3.4.2. キヌアプロテイン

5.3.4.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.4.3. ソルガムきびタンパク質

5.3.4.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.4.4. アマランス蛋白質

5.3.4.4.1. 市場の推定と予測、2018~2030年(USD Million)

5.3.4.5. その他

5.3.4.5.1. 市場の予測および予測、2018年~2030年(百万米ドル)

5.3.5. ナッツ・種子

5.3.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.3.5.2. カノーラ・プロテイン

5.3.5.2.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.5.3. アーモンド・プロテイン

5.3.5.3.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.5.4. 亜麻仁タンパク質

5.3.5.4.1. 市場の推定と予測、2018年~2030年(USD Million)

5.3.5.5. その他

5.3.5.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第6章. 米国と欧州の植物由来タンパク質市場 用途別推定と動向分析

6.1. 米国と欧州の植物由来タンパク質市場:用途別 主要なポイント

6.2. 用途別動向分析と市場シェア、2023年および2030年

6.3. 市場推定と予測、用途別、2018年~2030年 (百万米ドル)

6.3.1. 食品と飲料

6.3.1.1. 市場の推定と予測、2018年~2030年(USD Million)

6.3.1.2. ベーカリー・菓子

6.3.1.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.3.1.3. 飲料(非乳製品代替品)

6.3.1.3.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.3.1.4. 朝食用シリアル

6.3.1.4.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.3.1.5. 肉代替製品

6.3.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.3.1.6. 乳製品代替製品

6.3.1.6.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.3.1.6.2. 飲料

6.3.1.6.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.3.1.6.3. チーズ

6.3.1.6.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.3.1.6.4. スナック菓子

6.3.1.6.4.1. 市場の推定と予測、2018年~2030年(USD Million)

6.3.1.6.5. その他(アイスクリーム、クリーマーなど)

6.3.1.6.5.1. 市場の推定と予測、2018年~2030年(USD Million)

6.3.1.7. スナック菓子

6.3.1.7.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.3.1.8. 調理済みミール

6.3.1.8.1. 市場の推定と予測、2018年~2030年(USD Million)

6.3.1.9. その他

6.3.1.9.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.3.2. 栄養補助食品

6.3.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.3.3. 栄養バー

6.3.3.1. 市場の予測および予測、2018年~2030年(百万米ドル)

6.3.4. 動物飼料およびペットフード

6.3.4.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.3.5. 食肉、鶏肉、魚介類

6.3.5.1. 市場の推定と予測、2018年~2030年(USD Million)

6.3.6. その他

6.3.6.1. 市場の推定と予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-453-9