市場規模

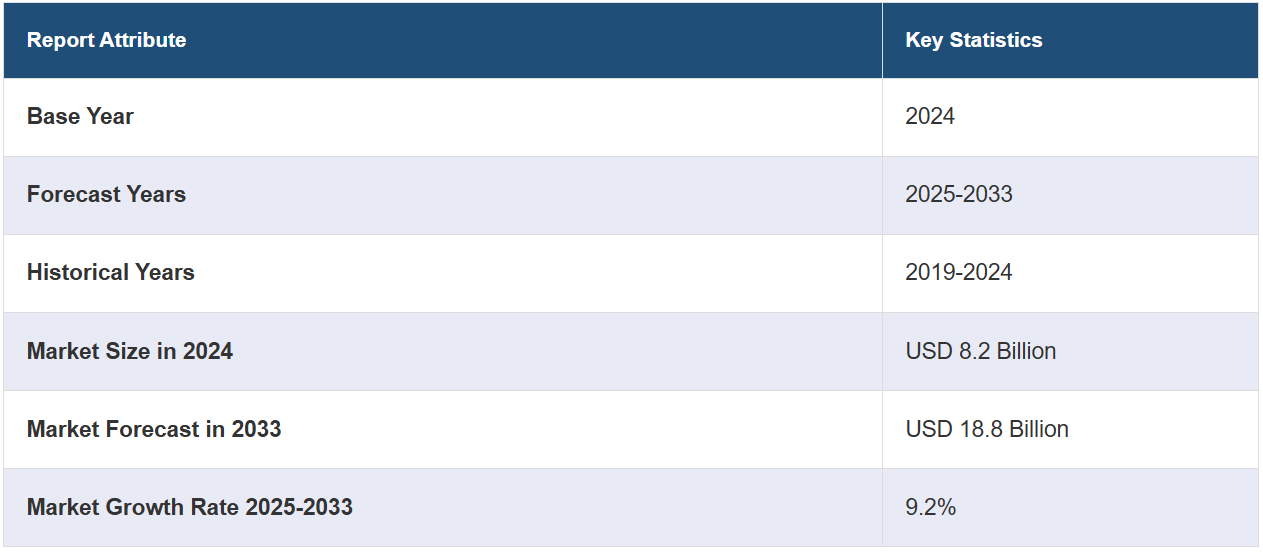

世界のニューロモデュレーション市場規模は、2024年には82億米ドルに達しました。IMARC Groupは、今後、市場は2033年までに188億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は9.2%と予測しています。市場は、慢性疾患や神経疾患の増加、好ましい規制環境の整備、医療費の増加、デバイス技術の著しい進歩、そして研究開発(R&D)イニシアティブへの積極的な投資に支えられた低侵襲(MI)療法への需要の高まりにより、力強い成長を遂げています。

ニューロモデュレーション市場分析:

主な市場推進要因:ニューロモデュレーション市場は、パーキンソン病、慢性疼痛、うつ病などの慢性疾患や神経疾患の有病率の増加によって牽引されています。さらに、医療費の増加、償還政策の改善につながる有利な規制の実施、磁気共鳴画像法(MRI)対応の充電式機器の開発を含むニューロモデュレーション機器の急速な技術進歩が、市場の成長を後押ししています。

主な市場動向:人工知能(AI)や機械学習(ML)技術をニューロモデュレーション装置に統合し、治療のリアルタイムモニタリングや調整を可能にするという傾向があります。さらに、現在進行中の研究や臨床試験の成功によりニューロモデュレーション療法の適応症が拡大していることも、市場拡大の要因となっています。

地域別動向:北米は、高度な医療インフラ、強固な規制枠組み、高い医療費支出により、ニューロモデュレーション市場を独占しています。その他の地域でも、医療インフラの改善、可処分所得の増加、ニューロモデュレーション療法に対する認知度の向上を背景に、急速な成長が見られます。

競合状況:ニューロモデュレーション業界の主要企業には、Abbott Laboratories, Bioventus Inc., Boston Scientific Corporation, Helius Medical Technologies, Integer Holdings Corporation, LivaNova PLC, Medtronic plc, MicroTransponder Inc., Neuronetics, NeuroPace Inc., NeuroSigma Inc., Nevro Corp.などがあります。

課題と機会:大きな課題は、機器や処置のコストが高いことであり、特に発展途上地域では市場浸透を制限する可能性があります。さらに、機器の埋め込みの複雑さや潜在的な副作用も障害となっています。しかし、肥満や中毒症など、未開拓の医療状態に対する潜在的な治療法を含む、ニューロモデュレーションの適用範囲の拡大に機会があります。さらに、医療費の増加は、これまで十分にサービスが行き届いていなかった地域への市場拡大の大きな機会をもたらします。

ニューロモデュレーション市場の動向:

慢性疾患および神経疾患の増加

糖尿病、肥満、心血管疾患などの慢性疾患や、パーキンソン病、てんかん、うつ病などの神経疾患の発生率が高まっていることは、ニューロモデュレーション市場の大きな推進要因となっています。米国疾病対策センター(CDC)によると、米国では成人の60%が慢性疾患を患っています。また、10人中4人は2つ以上の慢性疾患を抱えています。また、インドの高齢者の約21%が少なくとも1つの慢性疾患を抱えています。 農村部の高齢者の17%、都市部の高齢者の29%が少なくとも1つの慢性疾患に苦しんでいます。 こうした健康問題は、ニューロモデュレーション療法によって管理または治療できる合併症につながる可能性があります。 例えば、脊髄刺激(SCS)は、脊髄手術後症候群や複合性局所疼痛症候群に起因する痛みの緩和に広く使用されています。

医療費の増加

世界中のいくつかの国々では、医療費の増加、中流階級の人口増加、高度な医療インフラの確立により、ニューロモデュレーション療法の採用が増加しています。例えば、インドの医療費に対する公的支出は、2011年度にはGDPの2.1%、2012年度には2.2%に達しました。また、インド政府は国内の医療インフラの整備を促進するために、50,000億ルピー(68億米ドル)相当の信用奨励プログラムを導入する計画です。同様に、ヨーロッパでは、2022年の医療に対する一般政府支出は1221億ユーロ、GDPの7.7%に達しました。米国の医療費は4.1%増の4兆5000億ドル、1人当たり1万3493ドルに達しました。この拡大により、ニューロモデュレーション産業の地理的範囲が拡大し、これらの先進的治療が新たな患者層に導入されています。

有利な償還政策の実施

ニューロモデュレーション処置に対する償還政策の継続的な改善は、市場成長の主な要因となっています。多くの国々では、難治性の疾患の治療に有効であることが認識されるにつれ、医療保険会社が保険適用範囲を拡大し、いくつかのニューロモデュレーション療法を適用対象に加えています。こうした変化により、ニューロモデュレーション技術がより幅広い患者にとって利用しやすくなっています。米国国勢調査局によると、2022年には米国の人口の92.1パーセント、3億400万人が、その年に何らかの時点で医療保険に加入していました。さらに、民間医療保険の適用は公的医療保険よりも普及しており、それぞれ65.6パーセントと36.1パーセントとなっています。また、保険会社は長期的にニューロモデュレーションの費用対効果を認識しており、特に入院期間と投薬の削減という観点から、償還適用範囲を拡大しています。

ニューロモデュレーション市場の区分:

IMARC Groupは、市場の各区分における主要な傾向の分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、技術、生体材料、用途に基づいて市場を分類しています。

技術別内訳:

内部ニューロモデュレーション

脊髄刺激(SCS)

脳深部刺激療法(DBS)

迷走神経刺激療法(VNS)

仙骨神経刺激療法(SNS)

胃電気刺激療法(GES)

外部ニューロモデュレーション

経皮電気神経刺激療法(TENS)

経頭蓋磁気刺激療法(TMS)

その他

内部ニューロモデュレーションが市場シェアの大半を占める

本レポートでは、技術別に市場の詳細な内訳と分析を提供しています。これには、内部ニューロモデュレーション(脊髄刺激(SCS)、脳深部刺激(DBS)、迷走神経刺激(VNS)、仙骨神経刺激(SNS)、胃電気刺激(GES))と外部ニューロモデュレーション(経皮電気神経刺激(TENS)、経頭蓋磁気刺激(TMS)、その他)が含まれます。報告書によると、内部ニューロモデュレーションが最大のセグメントを占めています。

ニューロモデュレーション市場の分析と予測によると、内部ニューロモデュレーションが最大のセグメントとして浮上しました。これには脊髄刺激(SCS)、脳深部刺激(DBS)、仙骨神経刺激(SNS)、迷走神経刺激(VNS)などの高度な療法が含まれます。これらは、慢性疼痛、パーキンソン病、尿失禁や便失禁、難治性てんかんなど、幅広い慢性疾患や神経疾患の治療に活用されています。さらに、患者の治療結果を改善する内部ニューロモデュレーションの有効性が実証されていること、ユーザーの安全性と快適性を向上させる機器技術の著しい進歩、臨床応用の範囲が広がっていることなどが、ニューロモデュレーション市場の収益を押し上げています。

生体材料別内訳:

金属製生体材料

高分子生体材料

セラミック生体材料

金属製生体材料が業界最大のシェアを占めている

生体材料に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、金属製生体材料、高分子生体材料、セラミック生体材料が含まれます。レポートによると、金属製生体材料が最大の市場シェアを占めています。

ニューロモデュレーション市場に関する報告書および概要によると、金属製生体材料は、電極やリード線など、ニューロモデュレーション療法で使用されるインプラントや機器の製造において重要な役割を果たしていることから、最大のセグメントとして際立っている。金属製生体材料は、優れた電気伝導性、生体適合性、耐久性により好まれています。 特に、慢性的な移植を必要とするものや、体液や組織にさらされるニューロモデュレーション装置において、長期にわたる信頼性と性能を確保するために不可欠です。 これに加えて、生体適合性を高めるコーティングや感染リスクを低減する技術など、機能性と安全性を向上させる継続的な進歩が、ニューロモデュレーション市場の成長を後押ししています。

用途別内訳:

パーキンソン病

てんかん

うつ病

ジストニア

疼痛管理

その他

パーキンソン病が最大の市場セグメントを占める

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、パーキンソン病、てんかん、うつ病、ジストニア、疼痛管理、その他が含まれます。レポートによると、パーキンソン病が最大のセグメントを占めています。

ニューロモデュレーション市場の見通しと傾向によると、パーキンソン病が最大のセグメントとなり、慢性神経疾患の管理におけるニューロモデュレーション療法の大きな影響と有用性を反映しています。薬物療法に十分な反応を示さない患者の治療に脳深部刺激療法(DBS)の利用が増えていることが、市場の成長を促進しています。DBSは、振戦、硬直、動作緩慢などの症状の緩和に役立ち、患者の生活の質を大幅に向上させます。さらに、ニューロモデュレーション療法は、症状の緩和を大幅かつ持続的に提供できるため、臨床現場での採用が拡大しており、これがニューロモデュレーション療法の市場シェアを促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、ニューロモデュレーション市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も提供しています。 レポートによると、ニューロモデュレーションの地域市場としては北米が最大です。

北米はニューロモデュレーション市場で最大のセグメントを占めており、その要因として、高度な医療インフラ、強力な規制支援、研究開発(R&D)への多額の投資など、いくつかの重要な要因が挙げられます。さらに、この地域はニューロモデュレーション業界をリードする企業の拠点であり、技術の継続的な進歩を通じてイノベーションと市場の成長を促進しています。さらに、慢性疾患や神経疾患の罹患率の高さと、新技術の早期導入を促進する確立された医療制度が相まって、ニューロモデュレーション市場の収益に貢献しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。ニューロモデュレーション業界における主要企業の一部には、Abbott Laboratories, Bioventus Inc., Boston Scientific Corporation, Helius Medical Technologies, Integer Holdings Corporation, LivaNova PLC, Medtronic plc, MicroTransponder Inc., Neuronetics, NeuroPace Inc., NeuroSigma Inc., Nevro Corp.などが含まれます。

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

ニューロモデュレーション分野のトップ企業は、合併、買収、提携などの戦略的イニシアティブを通じて、競争優位性の強化に取り組んでいます。また、ニューロモデュレーションデバイスの革新と改善に向けた研究開発(R&D)への投資も行っています。これらの革新は、慢性疼痛、パーキンソン病、泌尿器疾患などの症状に対する治療の精度、有効性、安全性の向上に重点を置いています。さらに、業界のリーダー企業は、既存技術の適応症拡大に向けた臨床試験にも関与しており、それにより潜在的なユーザー基盤の拡大を目指しています。また、先進的な治療法への世界的なアクセスを確保するために、新市場での規制当局の承認取得を優先しています。さらに、大手企業は、治療結果のより良いモニタリングと管理を促進するデジタルプラットフォームを通じて、患者と医療従事者の関与を強化しています。これにより、医療技術におけるデジタルヘルスソリューションへの広範なトレンドに歩調を合わせることができ、ニューロモデュレーション市場の最近の動向と機会に好影響を与えています。

ニューロモデュレーション市場ニュース:

2022年4月、Boston Scientific Corporation(米国)は、視覚化ソフトウェアSTIMVIEW XTを搭載したVercise Neural NavigatorのFDA承認を取得した。この機器により、医療従事者はパーキンソン病患者や脳深部刺激療法(DBS)を受けている患者のリード(電極)の位置をリアルタイムで確認することができる。

2022年12月、Abbott Laboratoriesは、脊髄刺激(SCS)システム「エテルナ」のFDA承認を取得しました。これは、慢性疼痛の治療を目的とした小型の埋め込み式再充電可能脊髄刺激装置です。このニューロモデュレーション装置は、アボット独自の低用量バーストDR刺激を利用しています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のニューロモデュレーション市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 技術別市場内訳

6.1 体内ニューロモデュレーション

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 脊髄刺激(SCS)

6.1.2.2 脳深部刺激(DBS)

6.1.2.3迷走神経刺激(VNS)

6.1.2.4 仙骨神経刺激(SNS)

6.1.2.5 胃電気刺激(GES)

6.1.3 市場予測

6.2 外部神経調節

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 経皮的電気神経刺激(TENS

6.2.2.2 経頭蓋磁気刺激(TMS

6.2.2.3 その他

6.2.3 市場予測

7 生体材料別市場

7.1 金属製生体材料

7.1.1 市場動向

7.1.2 市場予測

7.2 ポリマー生体材料

7.2.1 市場動向

7.2.2 市場予測

7.3 セラミック生体材料

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場

8.1 パーキンソン病

8.1.1 市場動向

8.1.2 市場予測

8.2 癲癇

8.2.1 市場動向

8.2.2 市場予測

8.3 うつ病

8.3.1 市場動向

8.3.2 市場予測

8.4 ジストニア

8.4.1 市場動向

8.4.2 市場予測

8.5 疼痛管理

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5722