市場規模

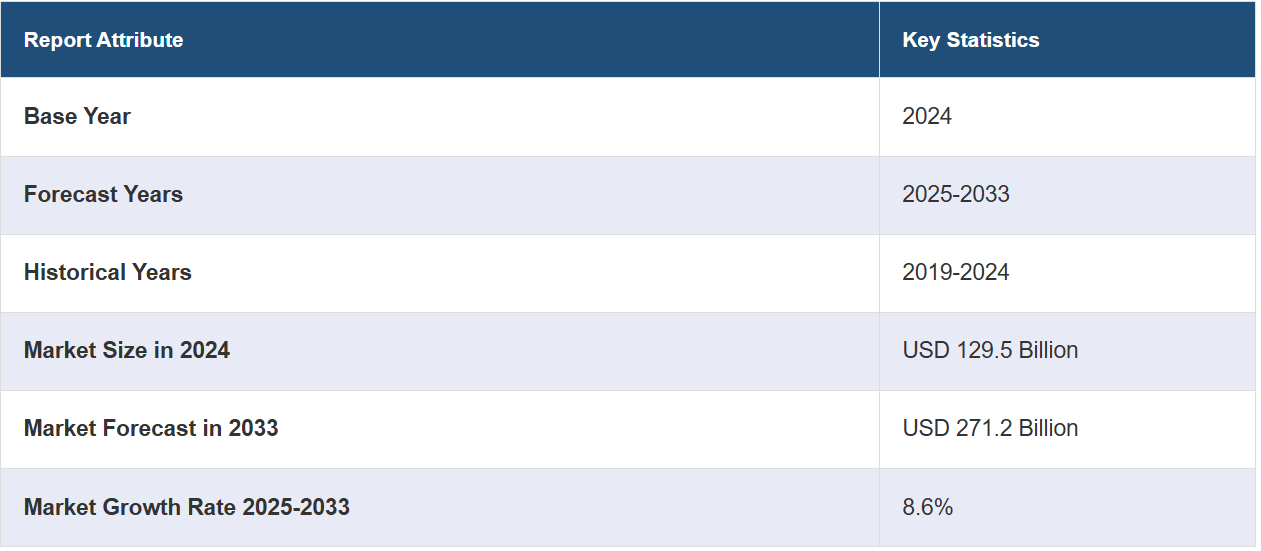

世界の癌免疫療法市場規模は、2024年には1295億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに2712億米ドルに達すると推定しており、2025年から2033年までのCAGRは8.6%と予測しています。北米は現在、市場を支配しており、2024年には45.2%以上の市場シェアを占めています。がん患者数の増加、政府による好ましい取り組み、医療保険の普及が、市場を牽引する主な要因となっています。

がん罹患率の増加に伴う標的療法へのニーズの高まりが、癌免疫療法業界の成長を後押ししています。 規制面の支援や迅速な医薬品承認が市場拡大を後押しする一方で、ネオ抗原ベースのワクチンや二重特異性抗体のような継続的な画期的な進歩が治療の可能性を広げています。 免疫療法の有効性は、リキッドバイオプシーやバイオマーカーなどの診断法の開発により強化されています。T細胞ベースの治療に対する抵抗性を克服するため、バイオメッドXと小野薬品工業は2023年12月19日、固形腫瘍の好中球を標的とする次世代免疫療法の開発で提携した。この共同研究はドイツで開催され、世界中の研究者に腫瘍学の革新を促す。さらに、患者と医療提供者の知識の拡大により、免疫療法の普及が進み、現代の腫瘍学における免疫療法の重要な位置づけが再確認されている。

市場を支配しているのは米国であり、その主な理由は、多額の研究開発費と強固なバイオテクノロジーおよび製薬産業である。 前立腺がん、肺がん、大腸がんは、それぞれ男性の症例の48%、女性の症例の51%を占めており、NCIによると、2024年にはそれぞれ2,001,140人の新規症例と611,720人の死亡者が予測されている。0~19歳では、14,910件の症例と1,590人の死亡者が予測されています。次世代シーケンシングと人工知能の継続的な進歩により、治療効果と患者選択の精度が向上しています。また、名門学術機関の存在や「Cancer Moonshot」のような連邦政府のイニシアティブが市場の革新を後押ししています。臨床試験の増加と併用療法の使用拡大により、免疫療法の市場も成長しています。

癌免疫療法市場の動向:

がんの罹患率の増加

癌免疫療法市場を牽引する主な要因は、世界的に増加するがんの症例です。国際がん研究機関によると、2020年には約1929万例のがん症例が予測されています。これらの症例数は、2030年までに2458万件にまで増加すると予測されています。 それほどまでにがん症例が増加しているため、免疫療法などの効果的な治療ソリューションに対する需要が高まっています。 GLOBOCANの調査によると、2020年には米国で約228万1658件のがん症例が新たに診断され、がんのみで61万2390人が死亡しています。このほか、肺がんおよび乳がんは、個人で最も多く見られるがんの2つです。カナダがん協会(CCS)は、2020年には、2万9800人近くのカナダ人が肺がんと診断され、これは新規がん患者の13%を占めると報告しました。また、2020年には、肺がんによる死亡者は約2万1200人と予測され、これはがんによる死亡者の25%を占めるとのことです。これは、効果的でより洗練された癌免疫療法に対する需要の高まりを反映しています。したがって、効果的で長期的な癌治療に対する需要の高まりは、市場全体にとって魅力的な成長機会をもたらすことが期待されます。

新規免疫療法の承認件数の増加

先進的でより効果的な免疫療法の開発と導入を目指し、研究開発(R&D)活動に多額の投資を行っている主要な市場関係者が複数存在します。米国立臨床試験登録システム(NCT)によると、2020年9月8日現在、免疫療法によるがん治療の開発を目的とした臨床試験は世界中で1,000件以上実施されています。さらに、多くの国の当局および規制当局は、先進的な免疫療法の認可プロセスを迅速化しようとしており、それにより当該事業にさらなる追い風が吹くことが期待されています。例えば、「クイズラチニブ(Vanflyta)」は、2023年7月に、急性骨髄性白血病の様々な段階をカバーする、新たに急性骨髄性白血病と診断された急性骨髄性白血病の急性期治療薬としてFDAに承認された。クイズラチニブは、AMLの約3分の1の症例でスクランブルされるキナーゼの1つであるFLT3を標的としている。

製薬企業と研究機関の提携・協力

新製品を上市する主要企業による戦略的活動が数多く見られる。この点において、ImmaticsとModernaは2023年9月に戦略的に提携し、がん治療薬の開発に取り組んでいる。この提携には、Immaticsが開発中のPRAME203 TCRTの評価と、Modernaが開発中のMARTE mRNAがんワクチンとの併用が含まれる。さらに、FBD Biologics Limitedと上海ヘンリウス・バイオテック社は、2023年8月に新たな免疫療法の開発強化を目的とした戦略的提携を発表した。同様に、2023年12月には、ドイツの研究機関であるバイオメッドXが、日本の製薬会社である小野薬品工業株式会社と、好中球の抗腫瘍効果に基づく次世代免疫療法の設計を目的とした新たな共同研究プロジェクトを開始した。5年間にわたる官民共同研究で総額2億2000万米ドルの「Partnership for Accelerating Cancer Therapies(PACT)」は、癌免疫療法の進歩を目指している。PACTは、がんに対抗する免疫システムの力を利用した治療法を強化するため、強力なバイオマーカーの特定、開発、検証に取り組んでいる。15種類以上の異なるがんを対象に、37件以上の臨床試験を実施し、4000人の参加者を予定している。このような提携や、アムジェン社、アストラゼネカ社、バイエル社、イーライリリー社などの企業による合併・買収活動により、今後、市場の収益がさらに拡大することが期待されています。

癌免疫療法業界のセグメンテーション:

IMARC Groupは、世界の癌免疫療法市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、治療の種類、用途、エンドユーザーに基づいて分類されています。

治療の種類別分析:

モノクローナル抗体

癌ワクチン

チェックポイント阻害剤

免疫調節剤

その他

モノクローナル抗体が市場をリードし、2024年には市場シェアの約71.2%を占める。モノクローナル抗体の研究開発(R&D)への資金投入が増加していることで、市場における腫瘍学医薬品事業の拡大に向けた新たな機会が生まれている。さまざまな種類の癌の治療薬としてのモノクローナル抗体の可能性が、詳細に調査されている。例えば、FDAは2023年8月、免疫調節薬、抗CD38モノクローナル抗体、プロテアソーム阻害剤を含む少なくとも4種類の治療を受けた再発性または難治性の多発性骨髄腫の成人患者の治療薬としてTalveyを承認しました。

用途別分析:

肺がん

乳がん

大腸がん

メラノーマ

前立腺がん

頭頸部がん

その他

市場で最大の収益シェアを占めているのは肺がんである。これは、肺がんの罹患率の上昇、免疫療法の使用拡大、有望な研究候補の強力なパイプラインの存在によって説明される。さらに、新製品の発売と製品承認の増加が市場に楽観的な見通しを与えている。例えば、米国食品医薬品局(FDA)は2023年11月、局所難治性または転移性非小細胞肺がん(NSCLC)の治療薬であるレポトリチニブ(Repotrectinib)の販売をオーギトロ(Bristol, Inc.)に承認しました。

エンドユーザー別分析:

病院

がん研究センター

クリニック

その他

2024年には、病院が市場シェアの約68.2%を占め、市場をリードしています。がんの症例が増加し、治療率が上昇し、ほとんどの病院が免疫療法を提供しているため、より多くの患者が病院に入院しています。免疫療法は、最近では病院によるがん治療に広く使用されています。米国国立がん研究所によると、2023年4月には、米国では患者の25%が病院で死亡し、62%が人生最後の月に少なくとも1回はがん治療で入院しました。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が45.2%以上の最大の市場シェアを占めました。この地域での成長は、がん患者の増加、バイオインフォマティクスツールの急速な発展、およびこのような技術に有利な政府のイニシアティブによるものです。GLOBOCANの推計によると、2020年には米国だけでも約2,281,658件のがん新規症例が診断され、612,390人ががんで死亡すると推定されています。さらに、この地域で事業を展開する大手企業の存在も、この市場を牽引しています。Elsevier Ltdが発表した記事によると、2023年4月、米国国立がん研究所は、構想した国家がん計画、ロードマップ、およびがん患者のケアの全段階を改善する方法についての行動要請を発表しました。

地域別主要所見:

米国癌免疫療法市場分析

2024年には、北米の癌免疫療法市場の92.70%を米国が占めていました。 米国では、積極的な医療投資と革新的な研究が癌免疫療法市場を牽引しています。 米国国立癌研究所は、2024年に米国が癌研究に72.2億米ドル以上を投じたと発表しており、これは免疫療法の進歩を促進する一助となっています。ノバルティスの「キムリア」のようなCAR-T療法は、今後も引き続き注目を集めるでしょう。この分野の主な市場リーダーはメルク(「キイトルーダ」)とブリストル・マイヤーズスクイブ(「オプジーボ」)であり、米国市場における免疫療法の収益の60%以上を占めていると、業界レポートは述べています。FDAの承認や「Cancer Moonshot」などの政府プログラムにより、この分野の進歩は今後数年で2倍に加速するでしょう。米国は臨床試験でもリードしており、2024年3月現在、癌研究協会のIO Intelligenceデータベースには、2,306件の進行中の介入癌細胞療法臨床試験が登録されています。これは、革新的な治療法に国家が重点を置いていることを反映しています。さらに、患者支援プログラムや保険適用拡大により、アクセスが改善されています。

ヨーロッパの癌免疫療法市場分析

ヨーロッパの癌免疫療法市場は、研究開発(R&D)活動と政府の資金援助がますます活発化する中で、前進を続けています。欧州委員会によると、EUは2023年にホライズン・ヨーロッパの健康プログラムに47.5億米ドルを割り当て、その一部は癌免疫療法に充てられました。この地域はドイツとフランスが主導しており、産業レポートによると、ドイツのがん医療費は2023年に401億米ドルに達しました。ロシュ(Tecentriq)やアストラゼネカ(Imfinzi)などの企業が、イノベーションと採用プロセスを推進しています。2024年の新規治療法に対するEMAの迅速承認など、治療法におけるイノベーション – BioNTechの個別ネオ抗原に基づく免疫療法は、個別化医療における欧州の注力分野の証となっています。 学術界と産業界の連携の増加傾向と、規制の強力な支援は、すべて欧州の癌免疫療法市場における鋭い競争優位性を保証しています。

アジア太平洋地域の癌免疫療法市場分析

アジア太平洋地域の癌免疫療法市場は、主にがんの罹患率の上昇と医療への投資により急速に成長しています。Nature誌に掲載された記事によると、2023年にはアジアで推定9,503,710件のがん新規症例と5,809,431件のがん関連死亡が報告され、世界的にがんによる疾病負担が最も高い地域となる見込みです。インドは2023-24年度の医療費として8915億5000万ルピー(約108億米ドル)を計上したと報告されています。この数字は3月に終了した会計年度よりも13%多いものです。この地域の革新的な企業は、例えば、BeiGeneやJunshi Biosciencesのような地元の企業です。同社のPD-1阻害剤であるトリパリムブは多くの市場で承認を得ました。また、CAR-Tやチェックポイント阻害剤などの先進的治療法の研究開発への大規模な投資も見られます。政府支援の臨床試験、欧米企業との提携、治療の個別化の進展により、アジア太平洋地域は、世界市場における癌免疫療法の新たな成長市場として確固たる地位を築いています。

ラテンアメリカの癌免疫療法市場分析

ラテンアメリカの癌免疫療法市場は、がんに対する認識の高まりと医療制度の成長により発展しています。INCA(ブラジル国立がん研究所)によると、2023年には600,000人以上が新たにがんと診断されると予測されており、この地域における免疫療法のニーズの高まりが浮き彫りになっています。ロシュは、Tecentriqなどの製品で市場をリードしており、増加する患者層をターゲットとしています。メキシコとアルゼンチンは、治療費の削減を目指してバイオシミラーの開発に着手しており、官民パートナーシップによりアクセシビリティの確保が図られています。例えば、2024年にはブラジルがMSDと提携し、政府プログラムを通じてキイトルーダの入手可能性を拡大しました。また、患者モニタリングや遠隔医療のためのデジタルプラットフォームの採用拡大も市場の成長を支えています。

中東およびアフリカの癌免疫療法市場分析

中東およびアフリカの癌免疫療法市場は、がん罹患率の増加と政府の取り組みにより、徐々に拡大しています。国際貿易管理局によると、2023年にはサウジアラビアが医療に504億米ドルを投じ、その一部は腫瘍学の研究と免疫療法の調達に充てられました。南アフリカは、サハラ以南のアフリカ地域をリードしており、オプジーボのようなチェックポイント阻害剤の使用が増加しています。アラブ首長国連邦(UAE)の保健省や、2024年にアストラゼネカが締結した合意を含む地域的なパートナーシップは、免疫療法へのアクセス拡大を競っています。また、各国政府は医療観光への投資も行っており、トルコなどの国では低コストの免疫療法が提供されています。啓発キャンペーンの増加や臨床試験への資金提供の増加により、高度ながん治療の普及が進んでいます。

競合状況

世界の癌免疫療法市場は、免疫学研究の急速な進歩と個別化医療への関心の高まりにより、非常に競争が激しくなっています。大手企業は、免疫チェックポイント阻害剤、CAR-T細胞療法、癌ワクチンなどの新規治療法に投資しています。新規のバイオ製薬企業は標的療法を革新し、競争レベルを高めています。戦略的提携、買収、臨床試験が市場を形成し、各社は製品パイプラインとグローバルな事業展開の強化を図っています。 規制当局の承認や特許の失効も競争に影響を与えています。 併用療法の採用が増加し、バイオマーカーに注目が集まることで、癌免疫療法のダイナミックで変化の激しい状況が浮き彫りになっています。

本レポートでは、癌免疫療法市場における競争環境について包括的な分析を行い、主要企業各社の詳細なプロフィールを掲載しています。

Amgen Inc.

AstraZeneca plc

Bayer AG

Bristol-Myers Squibb Company

Eli Lilly and Company

F. Hoffmann-La Roche AG

GSK plc

Johnson & Johnson

Merck KGaA

Novartis AG

Pfizer Inc.

Sanofi S.A

Seagen Inc.

最新ニュースと動向:

2024年10月:FDAは切除可能なNSCLCの周術期治療薬として、ブリストル・マイヤーズスクイブ社のPD-1阻害薬オプジーボ(ニボルマブ)を承認した。これは免疫療法レジメンであり、術前オプジーボおよび白金製剤併用化学療法、手術、術後オプジーボ単剤療法である。CheckMate-77T試験に基づき、この治療法は、化学療法単独と比較して、疾患の再発、進行、死亡リスクを42%減少させ、pCR率を有意に改善することが示された。

2024年9月:アムジェンは、WCLC 2024において、DLL3を標的とするBispecific T-cell Engager(BiTE)分子であるIMDELLTRA(tarlatamab-dlle)の有望なデータを発表した。第1b相DeLLphi-303試験では、IMDELLTRAをPD-L1阻害剤と併用し、限局期小細胞肺がん(ES-SCLC)に対する第一選択の維持療法として投与したところ、管理可能な安全性プロファイルと持続的な疾患制御が示された。

2024年7月:アストラゼネカは、ADRIATIC第III相試験の結果を発表しました。この試験では、限局期小細胞肺がん患者を対象に、化学放射線療法後にアストラゼネカのイムフィンジ(一般名:デュルバルマブ)を投与したところ、全生存期間および無増悪生存期間が大幅に改善することが示されました。これは、このような状況における免疫療法による生存期間の改善を目的とした初のグローバル第III相試験です。安全性プロファイルは以前に報告されたデータと一致しており、すべての知見は規制当局に提出される予定です。トレメリムマブとしても知られるイムジュドとイムフィンジを併用する本試験の第2アームは、次の分析に向けて継続中です。

2023年12月:オックスフォード大学病院は、頭頸部がん患者を対象とした新しいmRNAがんワクチン臨床試験を開始しました。

2023年12月:ドイツの研究機関BioMed Xは、日本の製薬会社である小野薬品工業株式会社と、好中球の抗腫瘍効果を活用した次世代免疫療法の設計に関する新たな共同研究プロジェクトを発表した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の癌免疫療法市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 治療タイプ別市場内訳

6.1 モノクローナル抗体

6.1.1 市場動向

6.1.2 市場予測

6.2 癌ワクチン

6.2.1 市場動向

6.2.2 市場予測

6.3 チェックポイント阻害剤

6.3.1 市場動向

6.3.2 市場予測

6.4 免疫調整剤

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場

7.1 肺癌

7.1.1 市場動向

7.1.2 市場予測

7.2 乳癌

7.2.1 市場動向

7.2.2 市場予測

7.3 大腸癌

7.3.1 市場動向

7.3.2 市場予測

7.4 メラノーマ

7.4.1 市場動向

7.4.2 市場予測

7.5 前立腺癌

7.5.1 市場動向

7.5.2 市場予測

7.6 頭頸部癌

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 癌研究センター

8.2.1 市場動向

8.2.2 市場予測

8.3 クリニック

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5095