市場概要

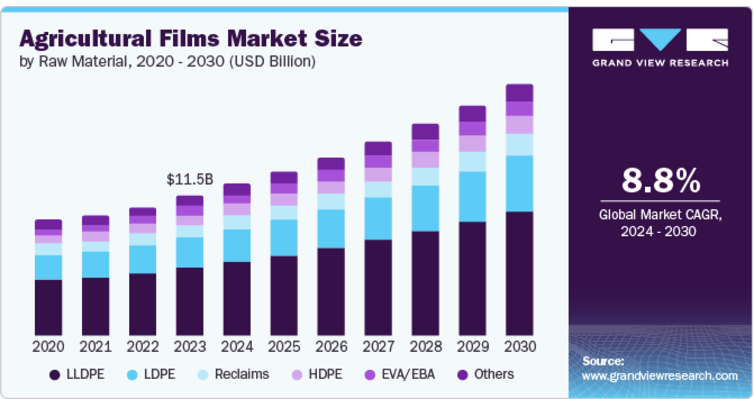

農業用フィルムの世界市場規模は2023年に114.5億米ドルとなり、2024年から2030年にかけて年平均成長率8.8%で成長すると予測されています。農業生産高、近代的農法への需要、持続可能な農業が、予測期間における農業用フィルム市場を牽引。農業用フィルム製品は、温室内の作物を保護し、植物が極端な気候に耐えられるようにするために使用されます。

農業用フィルムは、作物の品質を向上させ、土壌温度を調整し、雑草の生育を抑制し、作物の収量を高めるために、さまざまな農業技術に利用されています。その他の用途としては、トウモロコシ、サイレージ、干し草の保管などがあります。このように、農家は栽培のニーズに合わせて農業用フィルムを必要としています。農業用フィルムは、土壌保護、ハウス収量、精密農業のための実績あるソリューションです。伸縮性のあるフィルムは、屋内と屋外の両方の環境で植物を保護します。農業用フィルムの耐久性と効率は、生産量の向上に貢献します。極端な気候や降雨過多の地域では、雹の影響を軽減します。

食料へのニーズの高まりにより、農業分野でのプラスチックフィルムの使用は増加しています。これらのフィルムは、低トンネル、灌漑システム、マルチング、サイレージなどに使用されています。農業用フィルムは、より良い収穫と農産物で作物の収量を向上させます。そのため、現代の農業では、作物生産を補うために利用されています。通常のフィルムの他に、フィルム製造業は農業用ナノ温室フィルムを手頃な価格で製造することに注力しています。これらのフィルムは電気を使用しないため、遠隔地に最適です。

LLDPEは、2023年に49.5%という最大の市場収益シェアを占めました。LLDPEは、容易に入手でき、安価で、強い耐衝撃性を持ち、良好な電気絶縁性を提供し、優れた耐薬品性を示すため、農業で広く使用されています。LLDPEフィルムは、高い引張強度、耐クラック性、耐紫外線性、防湿性、温度調節性など、さまざまな特性を備えています。これらのフィルムは、より優れた性能とリーズナブルなコストなどの特性から、従来のフィルムよりも好まれています。

予測期間中、CAGRが最も速く9.2%を記録すると予想されるのはLDPEです。これらのフィルムは、気象条件が厳しく、水へのアクセスが限られている地域で利用されています。LDPEフィルムは、低トンネル、温室、マルチング、サイレージ、灌漑テープなどに使用されています。LDPEフィルムのその他の特徴としては、光透過性の向上、反射の低減、グリーンハウスの保温性などが挙げられます。

2023年の市場収益シェアはマルチングが44.3%で最大。マルチングには、雑草の生育抑制、水損失の低減、土壌温度の制御、理想的な熱と水の摂取による作物の健康維持などの利点があります。さらに、マルチングフィルムは農薬の必要性を減らし、水の保全に役立ち、持続可能で環境に優しい農法を促進します。さまざまな農業に従事する農家は、マルチングフィルムの経済的・環境的メリットを高く評価しており、その結果、土壌条件に応じてマルチングが広く利用されるようになっています。

グリーンハウスは、予測期間中最も速いCAGR 8.9%で成長すると予測されています。グリーンハウス用フィルムは自動化されており、外気温に適しています。構造は湾曲していることが多く、PEフィルムで覆われています。このセグメントの成長を促進する主な要因には、安価な設置コスト、土壌保護の強化、気候条件の調整、病害虫の管理、温室用フィルムの長寿命化などがあります。

北米農業用フィルムは2023年の世界市場シェア21.9%。温室栽培の人気の高まり、水資源を節約する必要性、有機農業への関心の高まりが農業用フィルム市場の成長を促進しています。さらに、生分解性、耐紫外線性、耐久性の向上を特徴とする農業用フィルムにより、地域別の市場成長も期待されています。

米国の農業用フィルム市場は、人口増加や主要な農産物輸出国であることから、今後数年間で急成長が見込まれています。また、環境問題への関心が引き続き高いことから、生分解性農業製品は予測期間中に大きな成長を遂げるでしょう。

アジア太平洋地域の農業用フィルムは、中国やインドなどの国の高い人口により、2023年の世界市場を支配しました。食料需要が大幅に増加しています。理想的な気象条件は、多年生農業活動をもたらし、農業用フィルムの助けを借りて、土壌の品質レベルを制御することができます。さらに、温室技術の使用の増加と持続可能性の目標への焦点は、世界市場で主導的な地位を占め、市場の拡大を推進しています。また、農業用フィルムのニーズを後押しする高度な農業技術の利用拡大からもメリットを引き出しています。

中国の農業用フィルム市場は、農家が農作物の生産量と品質を向上させるために保護農法を採用しているため、2023年には33.4%のシェアで市場を支配しました。保護農法は中国の作物栽培面積の約330万ヘクタールをカバーしています。

欧州の農業用フィルム市場は、近代的な農法や技術の使用の増加、より良い作物収量と品質への要望、持続可能な農業への意識の高まりが農業用フィルムの需要を促進しているため、大きな成長が見込まれます。また、持続可能な農業を推進し、二酸化炭素排出量を削減するための政府の支援や取り組みの増加により、同地域の農業用フィルム市場の成長が見込まれています。

マルチやサイレージラップなどの農業用フィルムが既存の農地の生産性を最大化するため、英国の農業用フィルム市場の成長は今後数年でより高くなると予想されます。英国では、季節外れの農産物の生産と予測不可能な天候からの保護に対する要望により、温室産業が盛んです。

主要企業・市場シェア

農業用フィルム市場の主要企業には、RKW Group、Coveris、Rani Group、Groupe Barbierなどがあります。各企業は、業界の競争力を高めるため、顧客ベースの拡大を重視しています。そのため、主要プレーヤーはM&Aや他の大手企業との提携など、いくつかの戦略的な取り組みを行っています。

Groupe Barbier社は、小売業や農業分野向けの環境に優しいプラスチック製品のリサイクルと製造に携わっています。同社は、環境に配慮した設計の推進、バイオマテリアルの活用、家庭用・工業用・農業用フィルムのリサイクルのためのポストコンシューマーフィルムの回収プロセスの管理に注力。

ポリフィルムは押出フィルムと保護フィルムのトップメーカー。押出フィルム、技術用フィルム、標準フィルム、既製フィルム、保護フィルムを提供。テクニカルフィルムでは、ラミネート、ラベリング、保護フィルムなどを提供。

農業用フィルム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

RKW Group

Coveris

Rani Group

Groupe Barbier

Plastika Kritis

Industrial Development Company Sal

Polifilm

Sigma Plastics Group

ExxonMobil Corporation

Geminor

The Grupo Armando Alvarez

2024年1月、RKWグループは、ベルリンで開催されたFruit Logisticaエキスポで、サプライチェーン全体のための不織布によるフィルムとネットのソリューションを紹介しました。同社は、植物の栽培から包装、輸送に至るまで、幅広い製品を展示しました。RKWは、早期収穫用フィルム、不織布クロップカバー、温室用フィルムなど、植物栽培用のさまざまな製品を提供しています。

2023年10月、アルマンド・アルバレス・グループとレッドシーは、新しいスマート温室カバーの作成と販売に関する独占提携契約を締結しました。これらの新しい温室カバーは、RedSea社が開発した高度なIyris技術を使用して温室の温度を制御します。この技術は、アルマンド・アルバレス・グループが製造する100%リサイクル可能なカバーに組み込まれており、水とエネルギーを節約しながら、暑い地域での収穫量を向上させます。

原材料の見通し(売上高、百万米ドル、2018年~2030年)

LDPE

LLDPE

HDPE

EVA/EBA

再生品

その他(PVC、EVOHなど)

用途展望(売上高、百万米ドル、2018年~2030年)

グリーンハウス

マルチング

サイレージ

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

ロシア

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

ベトナム

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 農業用フィルム市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)(単位:キロトン)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 農業用フィルム市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 農業用フィルム市場 原材料の推定と動向分析

4.1. セグメントダッシュボード

4.2. 農業用フィルム市場: 原材料の動き分析、百万米ドル、2023年および2030年

4.3. LDPE

4.3.1. LDPE市場の収益予測および予測、2018年~2030年 (百万米ドル) (数量単位:キロトン)

4.4. LLDPE

4.4.1. 2018~2030年のLLDPE市場の収益予測および予測 (百万米ドル) (単位:キロトン)

4.5. HDPE

4.5.1. HDPE市場の収益予測および予測、2018~2030年 (百万米ドル) (単位:キロトン)

4.6. EVA/EBA

4.6.1. EVA/EBA市場の2018~2030年の収益予測と予測(百万米ドル)(単位:キロトン)

4.7. 再生

4.7.1. 再生樹脂市場の2018~2030年の収益予測および予測(百万米ドル)(単位:キロトン)

4.8. その他(PVC、EVOHなど)

4.8.1. その他(PVC、EVOHなど)用途市場の2018~2030年の収益予測と予測(百万米ドル)(単位:キロトン)

第5章. 農業用フィルム市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 農業用フィルム市場: 用途別動向分析、百万米ドル、2023年および2030年

5.3. グリーンハウス

5.3.1. グリーンハウス市場の収益予測および予測、2018年~2030年(百万米ドル)(単位:キロトン)

5.4. マルチング

5.4.1. マルチング市場の2018〜2030年の収益予測および予測(百万米ドル)(単位:キロトン)

5.5. サイレージ

5.5.1. サイレージ市場の2018~2030年の収益予測(百万米ドル)(単位:キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-144-3