市場規模

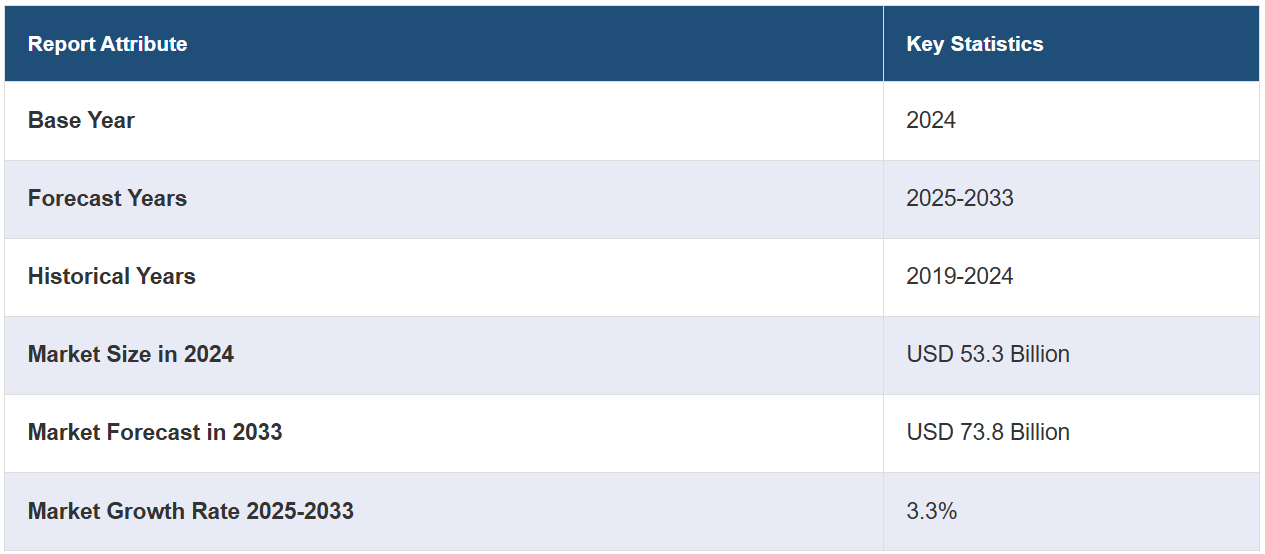

世界の抗生物質市場規模は、2024年には533億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに738億米ドルに達すると予測しており、2025年から2033年の間には、年平均成長率(CAGR)3.3%の成長が見込まれています。 アジア太平洋地域は現在、市場を支配しており、2024年には約44%の大きな市場シェアを占めています。肺炎、結核、その他の感染症の患者数の増加、バイオテクノロジーや創薬技術における技術的進歩は、市場成長を促進する主な要因のいくつかです。

現在、世界人口における慢性疾患の増加が市場の成長に貢献しています。さらに、オンラインおよびオフラインの店舗で抗生物質が広く入手可能になり、局所用抗生物質の需要が増加していることも、製品の需要を押し上げています。抗生物質は、個人の外科的創傷部位における感染リスクを低減します。これが、抗生物質に対する世界的な需要を強めています。家畜の健康と福祉のための抗生物質の使用が増加していることも、市場の成長を後押ししています。さらに、予防医療措置に対する消費者の意識が高まり、高齢者人口の需要が増加していることも、市場の成長を支えています。

米国の抗生物質市場は、細菌感染症の治療に対する継続的なニーズと、抗生物質耐性という深刻な問題に後押しされ、大きな成長を遂げています。研究への投資や政府支援のイニシアティブが、より効果的な治療法の開発を促進しています。 注目すべき例としては、2023年4月にFDAが承認したZevtera(セフトビプロールメドキサイルナトリウム注射剤)があります。これは、黄色ブドウ球菌による血流感染症(菌血症)の治療を目的としており、右心感染性心内膜炎や急性細菌性皮膚感染症などが含まれます。

抗生物質市場の動向:

感染症の発生率上昇

世界的に、肺炎、結核、尿路感染症(UTI)、胃腸感染症、血流感染症などの感染症の発生率は人口の間で増加しており、不十分な衛生状態により、人々はこれらの病気により苦しむようになっています。 これが細菌感染症の蔓延につながっています。 25人の女性のうち10人、25人の男性のうち3人は、生涯のある時点で尿路感染症にかかっています。これらの感染症の治療には、より強力な抗生物質が必要です。抗生物質は、細菌感染症を標的として排除するように特別に設計されています。体内の細菌を効果的に殺し、治癒を促進します。また、患者の治療結果を最適化するために、医療専門家の指導の下で使用されることもあります。

抗菌薬耐性(AMR)の増加

世界中で抗菌薬耐性(AMR)の発生率が上昇しており、これが抗生物質市場を牽引しています。AMRは、細菌、ウイルス、寄生虫、または真菌が進化し、それらを治療するために使用される薬剤に対して耐性を持つようになった場合に発生します。AMRは、抗生物質の有効性を低下させ、より長期かつ深刻な感染症、医療費の増加、および高い死亡率を引き起こします。2019年には、細菌の薬剤耐性(AMR)が世界中で127万人の死亡に直接関連していました。抗生物質の過剰使用や誤用は薬剤耐性菌の発生につながり、従来の抗生物質の効果を低下させます。さらに、メチシリン耐性黄色ブドウ球菌(MRSA)やカルバペネム耐性腸内細菌科細菌(CRE)などの多剤耐性菌が蔓延しています。そのため、より高度な抗生物質の販売と開発が必要となり、市場の成長につながっています。

抗生物質における技術の進歩

バイオテクノロジー、分子生物学、創薬技術におけるイノベーションは、抗生物質開発の効率性と有効性の向上に役立っています。 ゲノミクスとハイスループットスクリーニングにより、潜在的な薬物標的の特定と、大規模な化合物ライブラリーのスクリーニングが可能になります。 多くの企業がこの技術に投資しています。 例えば、2021年1月、ファイザー社は、ファイザー社の画期的成長イニシアティブ(PBGI)の下、4つの臨床段階にあるバイオテクノロジー企業に1億2000万ドルを投資すると発表しました。この提携は、ファイザー社の将来的な戦略的利益に沿って有望な臨床開発プログラムを推進することを目的としています。コンピュータ支援による薬剤設計は、薬剤の効能予測や抗生物質候補の最適化も可能にします。こうした技術の進歩により、抗生物質の探索プロセスが合理化され、従来の方法と比較して時間とコストが削減されています。さらに、迅速な病原体の特定や感受性試験などの診断技術の進歩は、患者の治療結果を改善するために適切な抗生物質を選択するのに役立ちます。

抗生物質業界の区分:

IMARC Groupは、世界の抗生物質市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は作用機序、薬物クラス、活性スペクトル、投与経路、エンドユーザー、地域に基づいて分類されています。

作用機序による分析:

細胞壁合成阻害剤

タンパク質合成阻害剤

DNA合成阻害剤

RNA合成阻害剤

ミコール酸阻害剤

その他

2024年には、細胞壁合成阻害剤が最大の作用機序となり、市場シェアの約52%を占める見通しです。細胞壁合成阻害剤は、細菌の細胞壁を標的とする抗生物質の一種です。これらの抗生物質は、細胞壁の合成プロセスを妨害し、細胞壁の損傷と最終的な細菌死を引き起こします。さらに、ペニシリン、セファロスポリン、カルバペネムなどは細胞壁合成阻害剤の一種です。これらはペプチドグリカン鎖の架橋に関与するペニシリン結合タンパク(PBPs)と呼ばれる酵素を阻害することで作用します。さらに、細胞壁合成阻害剤は、ペプチドグリカン層が厚いグラム陽性菌に対して特に効果的です。

薬効分類別分析:

セファロスポリン

ペニシリン

フルオロキノロン

マクロライド

カルバペネム

アミノグリコシド

その他

ペニシリンは2024年には約26%の市場シェアを占め、市場をリードしています。ペニシリンは広く使用されている抗生物質の一種で、ベータラクタム系に属します。細菌の細胞壁の合成を阻害することで、細胞壁の損傷と細菌の死を引き起こします。不可欠な医薬品とみなされており、ジェネリック医薬品としても広く入手可能です。この他にも、病院、診療所、外来診療など、さまざまな医療現場でますます使用されるようになっています。さらに、ペニシリンはさまざまな細菌感染症に効果があるため、その利用の増加が市場の成長に貢献しています。

活動別分析:

広域スペクトル抗生物質

狭域スペクトル抗生物質

広域スペクトル抗生物質セグメントが市場をリードし、2024年には約70%の市場シェアを占める見通しです。広域スペクトル抗生物質は、グラム陽性菌やグラム陰性菌など、幅広い細菌に対して活性を示す抗生物質の一種です。これに伴い、狭域スペクトル抗生物質と比較してより幅広い微生物に対して有効であることから、広域スペクトル抗生物質の採用が増加しており、市場の成長を後押ししています。この他にも、原因菌が不明の場合や複数の細菌種が関与する感染症の治療に広域スペクトル抗生物質が役立ちます。広域スペクトル抗生物質を適切に使用することで、体内の感染リスクを最小限に抑えることができます。

投与経路別分析:

経口

非経口

局所

その他

非経口投与が市場をリードし、2024年には68%以上の市場シェアを占める。非経口抗生物質は、静脈内(IV)、筋肉内(IM)、皮下(SC)など、消化管以外の経路で投与される。これらの経路では、薬剤を血流や深部組織に直接送り込み、消化管をバイパスすることができる。さらに、非経口抗生物質は、迅速かつ予測可能な薬物吸収と即時の治療効果をもたらす。また、消化管機能が低下している患者にも適しています。このほか、正確な投与が可能であり、高い薬物濃度が必要な場合や経口投与が不可能な場合に特に有益です。

エンドユーザー別分析:

病院

専門クリニック

その他

2024年には、病院が市場シェアの約60%を占め、市場をリードしています。 病院では、入院患者数の増加により、抗生物質が広く消費されています。 重症感染症で入院した患者には抗生物質が投与されます。 また、細菌汚染のリスクを低減するために、外科手術前に投与されることもあります。

これに伴い、術後予防として個人で抗生物質を使用するケースが増えていることも市場の成長に寄与しています。これとは別に、病院での多剤耐性感染のリスクが高まっていることが原因で抗生物質の消費量が増えていることも、市場の成長を支えています。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、アジア太平洋地域が市場シェアの約44%を占め、最大の市場となりました。不衛生な環境による細菌感染症の発生率の高まりが、アジア太平洋地域における市場の成長を後押ししています。これに加えて、多剤耐性菌に効果的に作用する先進的な抗生物質に対する需要の高まりが、市場の成長を支えています。さらに、多数のジェネリック医薬品メーカーの存在が、この地域の市場の成長を後押ししています。

主な地域別要点:

北米の抗生物質市場分析:

北米の抗生物質市場は、特に呼吸器感染症や尿路感染症といった感染症の発生率が増加していることにより牽引されています。これらの疾患では、細菌耐性の上昇に対抗するために効果的な抗生物質治療が必要となるためです。さらに、この地域の人口の高齢化も抗生物質に対する需要の高まりに寄与しています。高齢者は感染症にかかりやすいためです。また、新規製剤や併用療法など、抗生物質開発の進歩も、耐性菌問題への対応に不可欠です。さらに、製薬会社間の戦略的提携や研究開発への投資の増加により、新たな抗生物質のパイプラインが強化され、市場が変化する医療ニーズに常に適応できるようになっています。

米国の抗生物質市場分析:

米国は2024年には北米市場で約86%の市場シェアを獲得しました。細菌感染症の発生率の増加、医療施設の改善、および多額の研究開発費が米国の抗生物質産業を推進する主な要因となっています。尿路感染症と呼吸器感染症は2023年も最も頻繁に治療される病気であり、幅広い抗生物質に対するニーズが高まりました。市場は高齢化人口に大きく影響されており、2040年までに7,800万人以上、2060年までに8,800万人以上になると予想されています。これは高齢者が病気にかかりやすいためです。さらに、MRSAのような抗生物質に耐性を持つ細菌株の増加により、次世代抗生物質に対する需要が高まり、製薬業界におけるイノベーションが促進されています。

新たな抗生物質クラスの研究や迅速診断は、薬剤耐性(AMR)に対処するための政府プログラム、例えば「抗生物質耐性菌対策国家行動計画」などによって支援されています。さらに、市場拡大は、重要な医薬品に対するFDAの迅速承認プロセスや、米国における大手製薬会社の強力な存在感によっても促進されています。また、院内感染(HAI)の増加を受けて、医療施設がより厳格な抗生物質療法を実施していることも需要をさらに押し上げています。 過剰使用や耐性菌の問題があるにもかかわらず、米国の抗生物質市場は、医療費の高騰と技術革新により拡大しています。

欧州の抗生物質市場分析:

感染症の症例の増加と、抗生物質耐性に対抗するための多数の政府プログラムが、欧州の抗生物質市場に影響を及ぼす主な要因となっています。世界保健機関(WHO)によると、欧州では多種多様な抗生物質が使用されており、クレブシエラ・ニューモニエや大腸菌など、耐性菌株の割合が高いとのことです。その結果、各企業は新規抗生物質の創出と、その使用を最大限に活用するための管理イニシアティブに投資しています。

この分野をリードする国には、高度な医療システムと積極的な薬剤耐性(AMR)規制に支えられたドイツ、フランス、英国が含まれます。さらに、EMAは未充足の医療ニーズを満たす抗生物質に対する承認手続きを迅速化しています。外来患者ケアサービスの増加と細菌感染症に対する迅速な診断技術の利用拡大が、市場の需要をさらに押し上げています。

アジア太平洋地域における抗生物質市場の分析:

感染症の発生率の高さ、医療費の高騰、現代の治療法に対する認識の高まりが、アジア太平洋地域の抗生物質市場の急速な拡大に寄与しています。中国、インドネシア、インドなどの国々における肺炎や結核などの細菌感染症の発生率の高さが、抗生物質の需要を押し上げています。時系列調査によると、インドでは2020年に合計162億9000万回分の抗生物質が販売され、これは2018年と2019年の販売量よりわずかに少ない。新興市場における中流階級の拡大と医療サービスへのアクセス向上により、市場はさらに活性化している。

この地域の政府は、抗生物質管理イニシアティブを支援し、新しい薬物クラスの研究に資金を提供することで、抗生物質耐性などの問題に取り組んでいます。抗生物質の主要生産国である中国とインドは、輸出の見通しからも利益を得ています。さらに、遠隔医療プラットフォームの利用により、遠隔地での抗生物質治療の可能性が広がっています。

ラテンアメリカ抗生物質市場分析:

感染症、例えば胃腸感染症や呼吸器感染症などの発生率の高まりが、ラテンアメリカ市場の成長を後押ししています。ブラジルやメキシコなどの国々では、医療への不十分なアクセスや不衛生な環境によって悪化する感染症と戦うために、高度な抗生物質が採用されています。予防的な抗生物質を使用するワクチン接種キャンペーンなどの政府プログラムや、医療インフラへの投資により、この業界は拡大しています。さらに、この地域の医薬品部門の拡大と国際的な製薬会社との提携は、市場の成長にとって好機となっています。

中東およびアフリカの抗生物質市場分析:

呼吸器感染症、マラリア、結核などの感染症の発生率の高さは、抗生物質の需要に影響を与えています。サウジアラビアやアラブ首長国連邦などの国々による医療近代化への投資により、中東では抗生物質がより広く入手可能になっています。ユニセフやWHOなどの国際機関は、医療問題に対処するためにアフリカにおける抗生物質のサプライチェーンを支援しています。政府プログラムでは、輸入への依存を軽減するために現地生産を奨励している一方で、意識向上キャンペーンや抗生物質耐性対策により、使用パターンは徐々に改善されつつあります。

競合状況

業界の主要企業は、抗生物質耐性に焦点を当て、抗生物質の有効性と安全性プロファイルを改善し、抗生物質のスペクトルを拡大するために、研究開発(R&D)活動に投資し、新しい抗生物質の発見と開発に取り組んでいます。それ以外にも、研究機関、学術団体、政府機関との提携により、専門知識を活用し、高コストや規制順守など抗生物質開発に関連する課題に取り組んでいます。 さらに、抗生物質企業は、過剰投与や誤用を避けるために、抗生物質の責任ある適切な使用を奨励する抗生物質管理プログラムを積極的に推進しています。 また、企業は臨床試験をますます実施し、安全性と有効性の基準を順守することで、抗生物質に対する規制当局の承認を得るようになっています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しい企業概要も提供されています。市場における主要企業の一部は以下の通りです:

Allergan Plc (AbbVie Inc.)

Basilea Pharmaceutica AG

GlaxoSmithKline Plc

Johnson & Johnson

Melinta Therapeutics

Merck & Co. Inc.

Nabriva Therapeutics Plc

Paratek Pharmaceuticals Inc.

Pfizer Inc.

Sanofi SA

Spero Therapeutics

Tetraphase Pharmaceuticals

最新ニュースと動向:

2023年8月:インドのベンガルールに研究開発施設を置くバイオ製薬企業Bugworks Researchは、スイスに拠点を置くグローバル・アンティビオティック・リサーチ・アンド・ディベロップメント・パートナーシップ(GARDP)と提携した。この提携は、多剤耐性菌による重篤な感染症の治療に用いる抗生物質化合物の開発を促進することを目的としている。

2023年7月:インド、チェンナイのOrchid Pharma Ltd.は、著名な多国籍バイオテクノロジー企業と、生産リンクインセンティブ(PLI)スキームに基づく発酵ベースの「7ACAプロジェクト」に関する技術移転契約を締結した。

2023年4月:Baxter International Inc.は、ZOSYN(ピペラシリンとタゾバクタム)注射剤の米国での発売を発表した。Zosynプレミックスは感受性菌による各種感染症の治療に承認されており、バクスターの独占的な単回投与用Galaxy容器で提供されている。

2021年10月:Novartis divisionのサンド部門はグラクソ・スミスクライン社(GSK)のセファロスポリン系抗生物質事業の買収を成功裏に完了しました。 この買収により、サンド社は100以上の市場における3つの確立されたブランド(Zinnat、Zinacef、Fortum)の権利を獲得しました。

2020年1月:Merck & Co. Inc.は、米国食品医薬品局(FDA)が、6ヶ月以上の小児におけるクロストリジウム・ディフィシル関連下痢症(CDAD)の治療薬として、DIFICID®(フィダキソマイシン)経口懸濁液の新薬承認申請(NDA)およびDIFICID錠剤の追加新薬承認申請(sNDA)を承認したと発表した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の抗生物質市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 作用機序別の市場内訳

6.1 細胞壁合成阻害剤

6.1.1 市場動向

6.1.2 市場予測

6.2 タンパク質合成阻害剤

6.2.1 市場動向

6.2.2 市場予測

6.3 DNA合成阻害剤

6.3.1 市場動向

6.3.2 市場予測

6.4 RNA合成阻害剤

6.4.1 市場動向

6.4.2 市場予測

6.5 ミコール酸阻害剤

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 薬効分類別市場

7.1 セファロスポリン

7.1.1 市場動向

7.1.2 市場予測

7.2 ペニシリン

7.2.1 市場動向

7.2.2 市場予測

7.3 フルオロキノロン

7.3.1 市場動向

7.3.2 市場予測

7.4 マクロライド系

7.4.1 市場動向

7.4.2 市場予測

7.5 カルバペネム系

7.5.1 市場動向

7.5.2 市場予測

7.6 アミノグリコシド系

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 市場規模推移(活性スペクトル別

8.1 広域スペクトル抗生物質

8.1.1 市場動向

8.1.2 市場予測

8.2 狭域スペクトル抗生物質

8.2.1 市場動向

8.2.2 市場予測

9 市場規模推移(投与経路別

9.1 経口

9.1.1 市場動向

9.1.2 市場予測

9.2 非経口

9.2.1 市場動向

9.2.2 市場予測

9.3 外用

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 エンドユーザー別市場

10.1 病院

10.1.1 市場動向

10.1.2 市場予測

10.2 専門クリニック

10.2.1 市場動向

10.2.2 市場予測

10.3 その他

10.3.1 市場動向

10.3.2 市場予測

11 地域別市場

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3569