市場概要

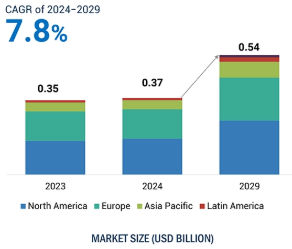

世界の歯科軟組織再生市場は、2024年の3.7億米ドルから2030年には5.4億米ドルに達すると予測され、予測期間中の年平均成長率は7.8%です。歯周病患者数の増加、再生材料の進歩、償還政策の強化に伴うデンタルツーリズムの増加などが市場成長に有利。特に発展途上国における医療費の増加は、高度な歯科治療に対する需要にプラスの影響を与えるでしょう。審美的な目的で口腔の健康を促進する審美歯科の増加傾向は、市場の成長をさらに促進します。しかし、過疎地では治療費が高く、高度な治療へのアクセスが限られているため、市場の成長は妨げられるでしょう。

歯肉炎や歯周炎などの歯周病の増加は、最も一般的な口腔疾患の1つであり、毎年数百万人が罹患しています。これらの疾患は治療しなければ、軟組織の損傷、歯の喪失、全身合併症につながる可能性があります。このような状態では、高度な再生ソリューションと歯科治療がますます必要とされています。さらに、口腔の健康に対する意識の高まりは、効果的な再生治療に対するより多くの需要を生み出しています。世界保健機関(WHO)の報告によると、口腔疾患は世界中で約35億人に影響を及ぼしており、最もポピュラーな疾患には歯周病が含まれます。さらに、歯周病にかかりやすい老年人口が増加していることも、市場の成長をさらに加速させています。米国CDCによると、30歳以上の成人の約47%が何らかの歯周病に罹患しており、65歳以上ではその有病率は70%に上ります。歯周組織再生のための低侵襲処置の採用傾向、および高度なバイオマテリアルは、歯科軟組織再生市場の成長を促進します。

歯科業界は、歯周病治療に対する償還率の低下によって著しく阻害されており、サプライヤーと患者の双方にとって経済的な障壁が高まっています。診療報酬の削減は、医療サービス提供者が歯科処置の実施から得られる収益が減少することを意味し、これは高度な歯科治療や再生バイオマテリアルへの投資に利用できる資金が減少することを意味します。例えば、米国のような国では、メディケイドやメディケアは歯科治療に対して最低限の補償しか提供しませんが、民間の保険会社は請求に対して厳しい制限を課しています。したがって、患者や医療提供者に対するこのような制約が、新技術の採用を妨げ、歯科軟組織再生市場の技術革新を遅らせています。

発展途上地域におけるデンタルツーリズムの人気の高まりが、歯科軟組織再生市場の成長を後押ししています。このような国は、先進国に比べて手頃な価格でありながら効果的な歯科治療を提供しているため、先進国からの患者を惹きつけています。治療費が安く、待ち時間が短いため、多くの人がこのような国々を歯科治療の中心地にしています。したがって、歯科旅行者の大多数、および高度な手順への彼らの需要は、市場の大きな成長を引き起こしている再生歯科材料の製造業者や小売業者、および他の多くのための魅力的な見通しを提供しています。さらに、発展途上国の政府と民間部門は医療観光を奨励しており、これらの地域ではより多くの人々が歯科処置を求めるため、間接的に生体材料のメーカーやサプライヤーに市場を開いています。このように、歯科観光の増加と口腔の健康に対する意識は、歯科軟組織再生市場の大きな機会につながっています。

歯科疾患の治療における大きな課題は、訓練を受けた歯科専門家の不足です。世界保健機関(WHO)によると、世界中で150万人の口腔保健専門家が不足していると推定されています。インドでは、インド歯科医師会の報告によると、300以上の歯科大学がありますが、歯周病学を専門とする卒業生の数は極めて少ないのが現状です。この不足は、特に歯科医療サービスがあまり普及していない農村部において、歯周炎や歯肉炎に対する高度な歯科治療へのアクセスの悪さにつながっています。Journal of Periodontology誌によると、歯周病患者の70%近くが、資格のある専門家の不足のために、推奨される治療を時間内に受けられないという報告があります。さらに、歯科学校での未発達なトレーニングプログラムが状況を悪化させ、歯周病の有病率の上昇を緩和するための労働力の能力を制限し、それによって歯科軟組織再生市場の成長を制限しています。

歯科軟組織再生市場のエコシステムは、この市場に存在する要素で構成され、関係機関のデモンストレーションでこれらの要素を定義します。これには、製造業者、流通業者、研究・製品開発業者、規制機関、エンドユーザーなどが含まれます。歯科軟組織再生市場全体のエコシステムは、そこに存在するさまざまな要素と細分化で構成されています。メーカーには、研究、製品開発、最適化、発売の全プロセスに関与する組織が含まれます。販売業者には、マーケティングのために組織と連携している第三者機関やeコマースサイトが含まれます。

製品タイプ別では、コラーゲン膜が歯科軟組織再生市場において予測期間中最も高いシェアを占めています。これらのメンブレンは、生体適合性と生分解性の性質により、歯科軟組織の修復において重要な役割を果たしています。コラーゲン膜は組織統合を促進し、誘導組織再生(GTR)技術で一般的に使用されています。コラーゲンベースのメンブレンは、成長因子のリクルートと細胞遊走を担う生理活性剤の制御された放出により、脈管形成と軟組織の治癒を促進します。さらに、高度な再生生体材料の開発と低侵襲手術の需要の増加が、歯科軟組織再生の市場成長をさらに後押ししています。

エンドユーザーに基づき、歯科軟組織再生市場は歯科病院、DSO、独立クリニック、学術・研究機関に分類されています。歯科軟組織再生市場は、口腔衛生意識の高まり、歯周病患者の増加、医療施設内で治療を受ける患者数の増加により、DSOと独立クリニックが支配的でした。また、歯周病患者の増加、口腔衛生意識の高まり、審美歯科の需要の高まりから、DSOと独立クリニックの連合が様々な診療に高度な歯科再生技術を取り入れています。

北米地域が歯科軟組織再生市場において最大のシェアを占めているのは、高齢者人口の増加により歯科疾患の診断が増加しているためです。さらに、高度に発達した医療インフラと歯科再生製品の技術革新と需要につながる主要な市場プレーヤーの存在。高度な歯科治療を必要とする歯肉炎や歯周炎などの歯科疾患の有病率の増加は、再生生体材料の需要をさらに高めます。さらに、規制機関の一つである食品医薬品局(FDA)は、これらの製品が安全で効果的であることを確認するために、これらの製品に厳しい規制を課しているため、市場の成長を推進しています。これにより、歯科軟組織再生市場において北米が支配的なセグメントとしての地位を固めています。

2024年3月、ガイストリッヒ・ファーマAG(スイス)は、再生歯科におけるポートフォリオを拡大し、ラテンアメリカと新興市場におけるガイストリッヒの存在感を強化するため、ブラジルのバイオノベーション・バイオメディカルを買収しました。

2024年3月、Advanced Medical Solutions Group plc(英国)は、特殊外科用縫合糸、機械的止血、シアノアクリレート内用デバイスの世界的大手プロバイダーであるピーターズ・サージカル社を買収し、地理的拡大やクロスセリングの機会を含め、組織修復と皮膚閉鎖製品における地位を強化。

2024年1月、アッヴィ(米国)がシンガポールの製造拠点に2億2,300万米ドルを投資し、生物製剤の製造能力を拡大。

2023年12月、デンツプライ・シロナ(米国)が、骨移植や組織再生に使用される長持ちする心膜バイオマテリアルOSSIX Agileを発売。

主要企業・市場シェア

歯科軟組織再生市場の主要企業は以下の通りです。

Geistlich Pharma AG (Switzerland)

Dentsply Sirona (US)

Institut Straumann AG (Switzerland)

Zimvie Inc. (US)

Henry Schein, Inc. (US)

AbbVie Inc. (US)

Advanced Medical Solutions Group Plc (UK)

Tissue Regenix (UK)

Septodont Holding (France)

Medical Consult Implants GmbH (Germany)

Meccellis (US)

Regedent Ag (Switzerland)

Regenity (US)

Envista (US)

AD Surgical (US)

LifeNet Health (US)

B. & B. Dental S.R.L. (Italy)

Alpha-Bio Tec. Ltd. (Israel)

Lasak S.R.O. (Czechia)

KeystoneDentalGroup (US)

Neoss AG (Switzerland)

Bego GmbH Co. KG (Germany)

Biotech Dental (France)

Samyang Holdings Corporation (South Korea)

RTI Surgical (US)

【目次】

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 バリューチェーン分析

5.5 技術分析 主要技術-3Dバイオプリンティング 補完技術-レーザーアシスト技術 隣接技術-先端バイオマテリアル

5.6 ポーターのファイブフォース分析

5.7 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.8 特許分析

5.9 貿易分析

5.10 価格分析 主要企業の平均販売価格動向(製品タイプ別) 平均販売価格動向(製品タイプ別)(地域別

5.11 2024-2025年の主要会議・イベント

5.12 主要ステークホルダーと購買基準 主要ステークホルダーと購買プロセス 購買基準

5.13 歯科軟組織再生市場におけるアンメットニーズ/エンドユーザーの期待

5.14 隣接市場分析

5.15 エコシステム市場マップ

5.16 ケーススタディ分析

5.17 サプライチェーン分析

5.18 顧客のビジネスに影響を与えるトレンド/混乱

5.19 投資と資金調達のシナリオ

5.20 保険償還シナリオ

5.21 歯科軟組織再生市場におけるAI/GENAI/AIの影響

歯科軟組織再生市場、製品タイプ別、2022-2029年(百万米ドル)

6.1 導入

6.2 オートグラフ

6.3 合成生体材料

6.4 コラーゲン膜

6.5 その他

歯科軟組織再生市場、用途別、2022-2029年(百万米ドル)

7.1 導入

7.2 インプラント学

7.3 歯周病学

7.4 その他

歯科軟組織再生市場:エンドユーザー別、2022-2029年(百万米ドル)

8.1 導入

8.2 歯科病院

8.3 Dsoおよび独立クリニック

8.4 学術・研究機関 歯科軟組織再生市場、地域別、2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9222