市場概要

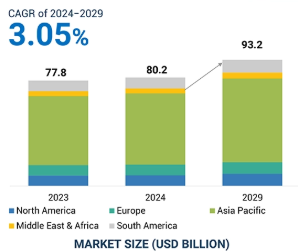

世界の尿素市場規模は2024年に802.5億米ドル、2029年には932.5億米ドルに達し、2024年から2029年までの年平均成長率は3.05%と予測されています。国連によると、世界人口は2050年には98億人、2030年には86億人になると推定されています。2100年には112億人になると推定されているため、食糧需要も増加します。したがって、人口の増加に伴い、食糧安全保障を維持するためには農業生産性の向上が必要となり、尿素は作物収量にとって重要な投入資材となります。2050年までに約98億人に食糧を供給するという課題から、より多くの食糧を生産する必要性は非常に困難です。尿素は、穀類(小麦、米、トウモロコシ)、油糧作物(大豆、キャノーラなど)、果物、野菜など、さまざまな作物の窒素肥料として使用されています。尿素は溶解性が高く、栄養素を確実に供給します。窒素の段階的な放出は、長期的な利用可能性を維持するだけでなく、ロスの削減にもつながります。その他の主な原動力としては、医薬品の生産、自動車産業用のディーゼル排ガス液、その他の産業用途が挙げられます。

尿素は窒素含有量が46%と高いため、農業で使用される最も一般的な窒素肥料のひとつです。窒素は植物の成長を促進し、農作物の収穫量と品質の向上につながります。世界的な人口増加が続く中、高い食糧需要に対応するためには農業生産を増加させる必要があります。そのため、主に農業経済圏で肥料の消費が増加しています。アジア、特に中国やインドのような国々とアフリカの多くの地域では、農業活動が大きく成長し、尿素の消費量が増加しています。尿素は農作物の生育に重要な役割を果たしています。米、トウモロコシ、ジャガイモ、果物は非常に需要が高く、その施用には300~600Kg/haの大量の尿素が必要であり、農場での肥料消費量は非常に一定していることがわかります。世界的な食糧需要の増加と発展途上地域での農業活動の拡大は、尿素への依存度を高めるでしょう。政府は食糧需要を満たすために農作物の生産性向上を支援しており、これが尿素の需要をさらに高め、農業生産性を維持する原動力となっています。

尿素は、その生産において主要な原料として天然ガスに大きく依存しています。尿素の生産コストは天然ガス価格によって変動します。どの地域でも天然ガス価格が不安定になれば、尿素の生産は不経済になります。投入コストの増加は尿素肥料の価格を押し上げ、特に購買力の低い地域や利用可能な補助金が少ない農家にとっては魅力的ではなくなります。そうなると、生産者は余分なコストを吸収して利幅を減らすか、コストを消費者に転嫁して需要を減らすかの選択を迫られることになります。尿素市場のボラティリティと価格圧力は、生産者とトレーダーにとって大きな問題のひとつです。価格は、世界的な需給変動、為替変動、気候・天候、地政学的な出来事の影響を受けます。この変動は収益性、投資決定、競争力に影響するため、尿素の生産者やトレーダーがリスク管理戦略、ヘッジメカニズム、サプライチェーンの最適化を実施することは、価格リスクに対抗し、市場の安定性を確保するために必要です。

ナノ肥料は、栄養素をナノ材料にカプセル化し、制御された速度で放出できるようにすることで、植物による栄養素の利用可能性と取り込みを改善します。従来の肥料は、特にリンと窒素の吸収率が低いため、多量に施用する必要がありました。従来の尿素と比較して、ナノ肥料は10,000倍の表面積を有しています。このため、養分の利用率が約80%向上し、養分の利用率も向上します。ナノ肥料は農業の収量を増加させ、生態系への影響を低減することで環境の持続可能性に貢献します。持続可能な農業への注目が高まるにつれ、ナノ尿素の需要は増加するため、肥料業界における重要な技術革新の一つとなっています。インドでは、化学肥料の使用量と環境への副作用を減らしながら農業生産性を高めるため、政府がナノ尿素を積極的に推進しています。

尿素の製造には、環境とエネルギーに関する大きな課題があります。この工程では、アンモニア、粒子状物質、時にはホルムアルデヒドやメタノールなどの有害物質の排出が伴います。さらに、尿素の生産は非常にエネルギー集約的です。エネルギーは生産コスト全体の70~80%を占めています。また、世界の温室効果ガス排出量の約0.93%を占めています。一部の企業は、例えば、プリリングタワーの排出をより安全なものにするなど、排出量を削減するための戦略をいくつか策定していますが、こうした環境への市場影響は依然として深刻な課題となっており、汚染削減やエネルギー効率化に向けた継続的な取り組みが求められています。尿素のサプライチェーンシステムは、肥料需要を輸入に頼っている地域内での供給途絶の影響を受けやすい。港湾の混雑は一般的に尿素の供給に混乱を引き起こす一方で、地政学的な緊張も尿素の流れの混乱になる可能性があります。例えば、ロシアや中東の一部など、主要な輸出地域で政情が不安定になると、世界市場でも供給不足に陥る可能性があります。

尿素のエコシステムには、原料サプライヤー、製造業者、流通業者、エンドユーザーが含まれます。原料はアンモニアと二酸化炭素。原材料はアンモニアと二酸化炭素で、加工して製品を製造する尿素メーカーが入手します。尿素はエンドユーザーに直接販売されるか、販売業者が顧客に販売します。

プリルド尿素は、散布が容易で窒素含有量が高く、農作物への効果が高いことから、尿素市場の製品タイプ別セグメントで優位を占めると予測されています。粒径が均一であるため、土壌への施用時に窒素の損失を最小限に抑えながら、栄養分の供給と吸収を改善します。プリルド尿素は窒素を多く含む固形肥料で、水への溶解が速く、他の肥料と混合したときの安定性が高いことで知られています。一般的に融氷尿素または解氷尿素として知られ、-6 °Cという低い温度で氷を効果的に管理します。直径1.5~1.9 mmの滑らかで丸いペレットが特徴で、含水率は0.15~0.25%と低くなっています。濃縮尿素の溶融物は、蒸発後に純度99.7%に希釈された後、プリリングタワーで液滴として滴下され、上昇する空気の流れに乗って下降しながらペレットに形成されます。最下部でプリルは集められ、冷却され、均一性のために選別されます。流動床法、結晶融解法、不活性ガス使用法などがあります。一方、プリルド尿素はさらに水溶性肥料、園芸、水産養殖の用途にも使用され、プリルド肥料が農業経営と環境保護にいかに関係しているかを物語っています。

グレード別では、農業用グレードのセクターが最も急速に成長しています。農業用尿素の成長要因には、急激な勢いで増え続ける人口に対する世界的な食糧需要の増加があります。人口の増加は、作物の収穫量も大幅に増加することを意味します。窒素含有率が46%と高い尿素は、作物の収穫量を増やし、土壌を肥沃にする効率的な肥料です。そのため、尿素は現代農業に欠かせない存在であり続けています。また、肥料使用を奨励する助成金やプログラムによる政府の支援も需要を増加させています。さらに、持続可能な施肥の増加は、環境への悪影響を最小限に抑えながら、より効率的な生産のために養分を調整する精密農業への応用が容易であることから、尿素の利用を促進します。最後に、放出制御肥料、緩効性肥料、ナノ肥料などの農業技術の増加は、環境への影響を最小限に抑えながら高生産を実現する尿素などの肥料を奨励しています。これらの要因が総合的に、農業用尿素市場の堅調な成長に寄与しています。

アジア太平洋地域は、尿素の市場が最も急速に発展している地域と見られており、主にこの地域における人口の急増と急速な都市化がその要因となっています。世界の主要な農産物生産国のいくつかはこの地域にあり、このため肥料中の尿素の需要が増加しています。世界人口の増加に伴い、食糧生産に対する需要も増加しなければなりません。つまり、農家が作物の収量を向上させ、より良い食糧安全保障を確保できる革新的なソリューションが求められているのです。窒素の割合が比較的高い(46%)尿素は、窒素、リン、カリウムといった植物の生育に不可欠な栄養素を供給する非常に重要な肥料です。そのため、土壌の肥沃度を高め、農作物の生産量を増やしたいと考える農家にとって、この肥料は今後もよく使われる肥料のひとつでしょう。インドや中国のような国々における農業活動のレベルの向上は、経済拡大の進展と相まって、尿素市場の成長を促進すると予想されます。また、これらの地域からの輸出能力と、その結果としての農家による国内および国際市場を満たすための尿素需要も、この市場の成長を後押ししています。さらに、アジア太平洋地域の自動車産業は、厳しい排ガス規制により、尿素ベースの技術であるディーゼル排ガス液(DEF)が窒素酸化物生成のための選択的触媒還元(SCR)技術に使用されるようになっています。これらすべての要因が、この地域での高い市場成長を確実なものにしています。

2024年8月、Yara International ASAはコートジボワールにおける肥料輸入・販売事業の戦略的売却を発表。

2024年7月、BASF SEとENGIEは、ルートヴィヒスハーフェンとアントワープの両拠点で持続可能なバイオメタンを使用することで合意。

2024年6月、Yara Brasil Fertilizantes S.A.とペトロブラスは、ブラジルの肥料市場におけるシナジー効果の可能性を見出し、効率性を強化するための拘束力のない基本合意に合意。

2023年11月、BASFとYuntianhuaは共同で、中国における気候スマート農業プロジェクトを発表しました。このプロジェクトでは、Yuntianhuaの安定化尿素肥料とBASFのウレアーゼ阻害剤Limusの使用で削減されたCO2排出量を検証することができます。このイニシアチブは、中国における気候変動に配慮した農業プロジェクトを支援し、グローバル展開の機会をさらに探るものです。

主要企業・市場シェア

尿素市場の主なプレーヤー

CF Industries Holdings, Inc. (US)

Pupuk Indonesia (Persero) (Indonesia)

Yara International ASA (Norway)

SABIC (Saudi Arabia)

OCI (Netherlands)

Nutrien (Canada)

EuroChem Group (Switzerland)

Qatar Fertiliser Company (Qatar)

BASF SE (Germany)

CNPC (China)

IFFCO (India)

PT Pupuk Sriwidjaja Palembang (Pusri) (Indonesia)

Fertiberia (Spain)

Ravensdown (New Zealand)

Dubi Chem Marine International (UAE)

Gujarat State Fertilizers & Chemicals Limited (GSFC) (India)

GROUP DF (Ukraine)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 窒素質肥料の生産用途の増加- 一部地域での政府イニシアティブの支援- 持続可能な慣行の採用 RESTRAINTS- 原材料価格の変動- 代替品との競争 OPPORTUNITIES- 新興市場での需要の増大- ナノ尿素の市場機会の増大 CHALLENGES- サプライチェーンの混乱- 尿素製造における環境とエネルギーに関する課題

業界動向

6.1 顧客ビジネスに影響を与えるトレンドと混乱 顧客ビジネスに影響を与えるトレンドと混乱 価格分析

6.2 バリューチェーン分析

6.3 エコシステム分析

6.4 技術分析 主要技術 補完技術 隣接技術

6.5 遺伝子AI/AIが尿素市場に与える影響

6.6 特許分析導入方法論尿素市場、特許分析(2014~2023年)

6.7 貿易分析輸出シナリオ(HSコード310210)輸入シナリオ(HSコード310210)

6.8 2024-2025年の主要会議とイベント

6. 9 TARIFF AND REGULATORY LANDSCAPE TARIFF (HS CODE: 310210) REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS Key REGULATIONS- ISO 18642:2016 (International standard specification for urea, fertilizer grade)- ISO 19746: 2017(高速液体クロマトグラフィー(HPLC)による尿素系肥料中の尿素含有量の測定に関する国際規格) – REACH(化学物質の登録、評価、認可および制限)として知られる規則(EC)No 1907/2006 – IS 14832:2000(尿素の仕様に関するインド規格、飼料グレード) – IS 1781:1975(尿素の仕様に関するインド規格、技術グレード) – OSHA 規格

6.10 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

6.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.12 ケーススタディ分析 改良型尿素肥料と窒素利用効率(NUE)向上へのその効果 尿素-糖蜜ミネラルブロック: ニームコーティング尿素のインド農業への経済効果

6.13 マクロ経済分析の導入 GDPの動向と予測

6.14 農林水産業の付加価値(対GDP比)

6.15 投資と資金調達のシナリオ

尿素市場、グレード別

7.1 導入

7.2 現代の産業で用途が拡大しているテクニカルグレード

7.3 持続可能な作物生産に不可欠な農業グレードの肥料

7.4 家畜の栄養強化に必要な飼料用グレード

7.5 皮膚科学における汎用性の高い医療用グレード

尿素市場、用途別

8.1 導入

8.2 農業効率と持続可能性を高める窒素肥料

8.3 家畜の栄養を高める飼料

8.4 樹脂から緩効性肥料まで幅広い用途を持つメラミン

8.5 その他の用途

尿素市場、最終用途産業別

9.1 導入

9.2 農業 生産性向上のための窒素肥料用途の増加

9.3 化学 多様な化学用途での使用増加

9.4 自動車分野での窒素酸化物排出削減

9.5 医療・皮膚科における汎用性の高い化合物

9.6 その他の最終用途産業

尿素市場、製品タイプ別

10.1 導入

10.2 農業生産性に不可欠な粒状尿素肥料

10.3 多用途の用途と産業的意義のあるプリルド尿素

10.4 その他の製品タイプ

尿素市場、技術別

11.1 導入

11.2 スタミカーボン窒素肥料生産の効率的で持続可能なソリューション

11.3 サイペム 先進的尿素生産技術の効率性、持続可能性、柔軟性

11.4 肥料生産における技術の進歩

11.5 農業におけるカサーレの効率性と持続可能性

11.6 最先端技術で尿素生産を進めるニイク

11.7 その他の技術

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9217