市場概要

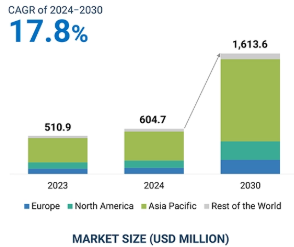

バッテリーコーティングの世界市場規模は2024年に6億470万米ドルで、2024年から2030年にかけて年率17.8%で成長し、2030年には16億1,360万米ドルに達すると予測されています。バッテリーコーティング市場の成長を牽引しているのは、電気自動車(EV)の生産台数の急増(バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV))。様々な自動車や電子機器用途で効率的で長持ちするバッテリーに対する消費者の需要の高まりと、炭素排出規制の厳格化により、より高品位なバッテリーコーティングの市場が拡大しています。これらのコーティングは電池の性能、安全性、ライフサイクルを向上させます。中国、米国、欧州では、政府の奨励策に後押しされた環境に優しい輸送の推進により、需要が増加しています。

バッテリーコーティング市場には、バッテリーの性能、寿命、安全性を向上させるバッテリーコンポーネント、材料、技術などの分野が含まれます。これらのコーティングは、電気自動車やエネルギー貯蔵システムの需要において重要な役割を果たしています。

自動車市場は環境に優しい輸送ソリューションを好むため、電気自動車の台頭はバッテリーコーティング市場に大きな影響を与えます。国際エネルギー機関(IEA)によると、電気自動車の販売台数は2023年に1,400万台近くを記録し、2022年から35%増加し、世界中でEVの成功を示しています。このブームは、二酸化炭素(CO2)排出に関する厳しい規制と、BEV、PHEV、HEVなどの電気自動車に対する政府の優遇措置によるものです。

電気自動車市場は、中国とヨーロッパ諸国からの販売で占められており、EVバッテリーに安定性をもたらすバッテリーコーティング材料が利益をもたらしています。さらに、IEAの報告によると、2030年までに2億1,500万台以上の電気乗用車が道路を走行すると予測されています。これは、EV機器の性能と長寿命を管理するセパレーター・コーティングを含む、電池材料セグメントにおける大きな可能性を示していると考えられます。このようなEV需要の高まりが、今後のバッテリーコーティング市場の原動力となるでしょう。

バッテリーコーティング市場は、原子層堆積法(ALD)、化学気相成長法(CVD)、プラズマエンハンストCVD(PECVD)などの高度なコーティング技術を使用することで発生する高額な費用によって大きな影響を受けます。これらの方法は効率的ですが、ハイテク設備や熟練した人材に投資しなければならないため、プロセスが長期化し、コストがかかるという大きな代償を伴います。この問題は、正極、負極、電解質などの電池部品にコーティング層が必要な場合に特に顕著です。この要件は、リチウムイオン電池の全体的なコストの大幅な上昇につながる可能性があり、競争力のある価格設定を維持することが不可欠となるため、民生用電子機器や電気自動車の設計に高度なコーティングを組み込む際の課題となります。

その結果、リチウムイオン電池メーカーは、高品質の電池を確実に製造しながら、製造単価を下げようとしています。電池市場におけるこれらの障壁に対処することは、高度なコーティングの使用と採用を増加させ、最終的には拡大し続けるEVやその他の消費財市場向けの安価で堅牢な電池の生産を支えることになるため重要です。

バッテリーコーティング市場は、バッテリー材料とコーティングプロセスの開発により成長が見込まれています。材料の分野では大きな進歩が見られ、市場の大手企業は研究開発に多大な資源を投入しています。その目標は、出力、エネルギー密度、充電率、安全レベル、ライフサイクル全体など、電池のさまざまな側面を強化することです。原子層堆積法(ALD)と化学気相成長法(CVD)は、原子レベルでのコーティングに役立ち、基板の耐久性を高めます。このようなコーティングは、浅いサイクルを抑制し、保存期間を延長し、短絡による損傷の可能性を最小限に抑えます。

さらに、EVやクリーンエネルギー貯蔵システムの人気の高まりにより、新素材の利用が可能になり、新しいバッテリーコーティングの必要性が高まっています。メーカーは、より安全で効率的なバッテリーを作ることができ、家電、自動車、グリッドストレージなどの業界に利益をもたらします。電池の性能向上に対する需要が高まり続ける中、電池用コーティング剤の市場は大きく成長すると予測されます。この傾向は、より持続可能でエネルギー効率の高い未来の開発を進める上で重要な役割を果たすでしょう。

バッテリー構成に占める固体電解質の割合が増加すると予想される中、バッテリーコーティング市場は大きな脅威に直面しています。固体電解質は、一般的にポリマーやセラミックスでできており、より優れた安全性、熱安定性、エネルギー密度を示します。爆発や火災のリスクに直面することが多い液体ベースのシステムとは異なり、固体電池はシステムの形状を変えることなく圧力によって作動します。その結果、燃焼や爆発の可能性は最小限に抑えられます。さらに、これらの電池に使用される材料はセパレーターとしても機能するため、コーティング市場に悪影響を及ぼす可能性があります。

液体電解質を使用する従来の古いリチウムイオン電池に比べて、新しい電池はコアの膨張や液漏れを防ぐように設計されており、追加の保護対策が必要なリスクがあります。ソリッドステート・バッテリーは、これらの保護部品の多くを排除し、メーカーが活物質用のスペースを最大化し、バッテリー容量を増やすことを可能にします。ソリッドステート技術がすでに商業化されているにもかかわらず、ソリッドステートへの投資負担は原因塗布部門の再構築を迫ります。研究開発に伴う多額のコストと固体電解質技術の限界を考慮すると、コーティング材料の進歩を追求することが不可欠です。

バッテリーコーティング市場では、電極分野が大きな成長を遂げると予想されています。この成長の原動力となるのは、電気自動車やエネルギー貯蔵システムにおける電極需要の増加です。電気自動車やエネルギー貯蔵システムでは、バッテリーの性能向上が不可欠です。電極はエネルギー貯蔵と放電プロセスに必要で、正極と負極は重要な部品です。電極に施されるコーティングは、電気伝導性の向上と化学的安定性のための熱管理に不可欠であり、電池の効率、サイクル寿命、安全性に直接影響します。リチウムイオンバッテリーのEVへの搭載が進むにつれ、メーカーはより高いエネルギー密度を達成し、バッテリーの寿命を延ばすために電極材料の最適化に注力しています。

PVDF、セラミック、PEDOTのような導電性ポリマーなどの高度な電極コーティングは、高い接着性、耐腐食性、熱安定性を提供します。これにより、ショートやバッテリーの故障の原因となるデンドライトの形成、熱劣化、材料の収縮を抑えることができます。各メーカーは、コーティング技術を革新するために研究開発に多額の投資を行っており、電極性能をさらに最適化し、このセグメントの成長を牽引しています。

ポリフッ化ビニリデンは、その卓越した性能特性と電気自動車(EV)およびエネルギー貯蔵市場からの需要レベルの増加により、調査期間中に最も高い複合年間成長率(CAGR)を記録すると思われます。PVDFは、優れた熱安定性、耐薬品性、耐機械的損傷性を備えた高性能フッ素樹脂に属し、正極、負極、セパレータなどの重要な電池部品のコーティングに適しています。

さらに、高エネルギー密度向けに設計された電気自動車(EV)用バッテリーでは、ポリフッ化ビニリデン(PVDF)がセパレーターの熱収縮や劣化を抑制する上で重要な役割を果たしています。これらの要因は、電池の性能と寿命に影響を与える重要な課題です。世界のEV市場の拡大も、バッテリー用PVDFコーティングの必要性を引き起こしています。フランスのアルケマSAやベルギーのソルベイSAをはじめとする複数の企業が、需要の増加を受けてPVDFの製造能力を拡大しています。このような拡大は、PVDFがバッテリーコーティング市場の成長を促進する重要な要因と考えられている理由を浮き彫りにしています。

予測期間中、バッテリーコーティング市場で最大のシェアを占めるのはアジア太平洋地域です。その背景には、強力な製造能力、電気自動車(EV)産業の勃興、研究開発レベルの高さがあります。中国、日本、韓国はEVの生産をリードしており、これがより優れた、より高度なバッテリーの必要性を高めています。中国では、国内の電気自動車市場が著しい成長を遂げており、2022年末までに1,400万台以上の電気自動車が使用される予定です。この拡大は、同国のクリーンエネルギーへの取り組みと、戦略家による技術進歩によるところが大きい。

また、アジア太平洋地域には、大量生産に容易に対応できる効率的な電池材料のサプライチェーンがあります。アジア太平洋地域全体の研究開発投資の中心は電池開発であり、電池の安全性、寿命、効率を向上させる高性能コーティング技術があります。これらすべての側面が、世界のバッテリーコーティング市場におけるアジア太平洋地域の役割を強化しています。電気自動車(EV)の開発とグリーンエネルギーの利用が拡大し続ける中、この地域は近い将来大きな成長が見込まれています。このため、アジア太平洋地域は、クリーンエネルギー・ソリューションへの世界的なシフトにおける重要なプレーヤーとなっています。

2024年10月、日本のUBE株式会社は、特殊化学品会社であるランクセスのウレタンシステム事業を企業価値5億米ドルで買収しました。この買収により、ランクセスはポリマー市場からの撤退を完了し、約5億4,400万米ドルの利益を得る見込みです。この取引は、規制当局の承認を経て、2025年前半に完了する見込みで、米国、欧州、中国に5つの製造拠点とアプリケーションラボを有し、約400名の従業員を抱えています。

2024年7月、アルテオとWスコープは、欧州最大のセパレーター生産拠点、地域初の100%電気設備の設立に関する契約を締結しました。2026年に操業を開始する予定のこの工場では、1,000人以上の直接雇用が創出され、アルテオの高性能SEPaleアルミナが利用される見込みです。この提携は、欧州の電気自動車用バッテリー産業のサプライチェーンを強化し、新たなギガファクトリー・プロジェクトを支援することを目的としています。

2023年11月、Durr Groupは米国のコーティング専門企業LiCAP Technologiesと提携。この提携により、電極製造におけるダール独自の専門性が強化され、ウェットコーティングと最先端のドライコーティング技術の両方を顧客に提供できるようになりました。

2023年4月、アルケマは高容量アノード、カソードプライマー、セラミックコーティングセパレーター用に設計された持続可能な水系アクリル溶液のIncellionシリーズを発売し、電池技術をさらに進化させました。

主要企業・市場シェア

バッテリーコーティング市場の主なプレーヤー

Arkema (France)

Solvay (Belgium)

Asahi Kasei Corporation (Japan)

Ube Corporation (Japan)

PPG Industries, Inc. (US)

Mitsubishi Paper Mills, Ltd. (Japan)

Tanaka Chemical Corporation (Japan)

SK Innovation Co. Ltd. (South Korea)

Ashland (US)

Axalta Coating Systems, LLC (US)

Targray (Canada)

Samco Inc. (Japan)

Durr Group (Germany)

APV Engineered Coatings (US)

Alkegen (US)

【目次】

5.1 AI/GEN AIがバッテリーコーティング市場に与える影響 事例研究と具体的影響-フォルクスワーゲングループのAIを活用したバッテリー研究センター-テスラのバッテリーコーティング最適化のためのAI活用-ソリッドパワーのAIを活用した固体バッテリーコーティングへのアプローチ-トヨタのバッテリーの安全性と耐久性のためのAI活用

5.2 市場ダイナミクス DRIVERS- EV、HEV、PHEVの生産台数の多さ- スマートデバイスやその他の家電製品の需要の増加 RESTRAINTS- コーティング技術のコストの高さ- 有害金属の使用による安全性と環境への懸念- サプライチェーンの混乱と市場の飽和 OPPORTUNITIES- 電池材料の革新と技術の進歩- エネルギー貯蔵デバイスへのリチウムイオン電池の使用 CHALLENGES- 有機溶剤の引火性と揮発性に関する懸念- 研究開発コストの高さ

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 顧客ビジネスに影響を与えるトレンドと破壊的要因

5.8 ケーススタディ分析 ケーススタディ1:アルケマの電気自動車用電池用kynar pvdf ケーススタディ2:ソルベイのsolef® pvdf ソルベイのリチウムイオン電池コーティング用ソレフ® PVDF ケーススタディ3:PPG のエネルギー貯蔵システム用電極コーティングソリューション

5.9 特許分析方法 主要特許リスト

5.10 規制の状況 規制機関、政府機関、その他の団体 電気自動車用電池に関する規制 欧州と米国のリチウムイオン電池生産に関する規制 電池と蓄電池に関する規制 リチウムイオン電池の輸送に関する規制

5.11 技術分析 主要技術 – 原子層蒸着 – 化学蒸着 – 乾燥電極コーティング 補完的技術 – 先端特性評価技術 – ナノテクノロジー 隣接技術 – 電池セル組立における接着剤 – リサイクル技術

5.12 貿易分析 輸入シナリオ(HS コード 8545) 輸出シナリオ(HS コード 8545)

5.13 主要会議とイベント、2024?2025年

5.14 価格分析 バッテリーコーティング市場の平均販売価格動向(材料タイプ別) pvdf材料の平均販売価格動向(地域別

5.15 世界のマクロ経済見通し GDP 電気自動車普及率の上昇

5.16 投資と資金調達のシナリオ

バッテリーコーティング市場:技術タイプ別

89

6.1 導入

6.2 原子層堆積法

6.3 プラズマエンハンスト化学気相成長法

6.4 化学気相成長法

6.5 乾式粉体塗装

6.6 物理蒸着

バッテリーコーティング市場、バッテリータイプ別

92

7.1 はじめに

7.2 電気自動車や携帯電子機器向けの需要が高まるリチウムイオン電池が市場を牽引

7.3 エネルギー貯蔵や非常用照明システムに幅広く応用される鉛蓄電池が市場を牽引

7.4 産業用途で需要が増加するニッケルカドミウム電池が市場を牽引

7.5 次世代エネルギー貯蔵システムへの需要が急増するグラフェン電池が市場を牽引

バッテリーコーティング市場(バッテリーコンポーネント別

99

8.1 導入

8.2 コンシューマーエレクトロニクスとエネルギー分野における持続可能性への需要の高まりが正極用コーティング負極用コーティング市場を牽引

8.3 セパレータコーティング リチウム電池需要の高まりが市場を牽引

8.4 耐久性と熱管理を強化する電池パック保護コーティング

バッテリーコーティング市場、材料タイプ別

106

9.1 導入

9.2 高い気孔率と電気化学的安定性を持つポリフッ化ビニリデンコーティングが 需要を押し上げる

9.3 セラミック 高放熱性と低引張強度が市場を牽引

9.4 機械的強度の高い電池用セパレータに対するアルミナ需要の急増が市 場を牽引

9.5 酸化物による高電圧でのサイクル性能の向上が需要を牽引

9.6 サイクル性能と電気化学性能が向上するカーボングラファイト負極材

9.7 引き抜き技術の需要が高まるポリウレタンが市場を牽引

9.8 優れた誘電特性と機械特性が需要を押し上げるエポキシ

9.9 その他の材料

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7573