市場概要

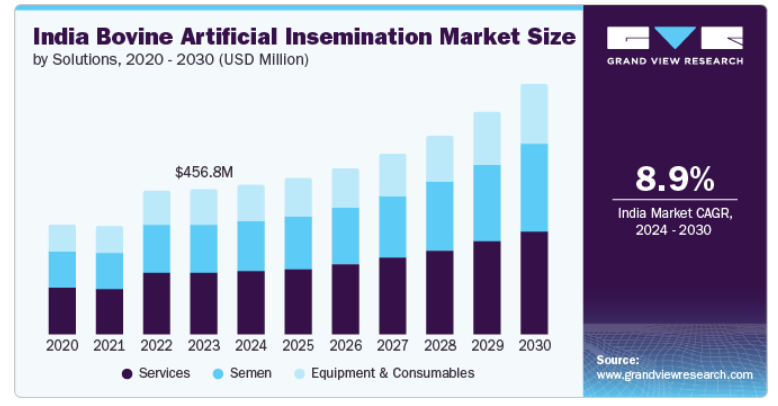

インドの牛人工授精市場規模は2023年に4億5,679万米ドルと推定され、2024年から2030年までの年平均成長率は8.94%と予測されています。市場を牽引すると予想される主な要因としては、同国における人工授精の普及に向けた政府の継続的な取り組み、同国における生乳生産量の増加に対する政府の関心の高まり、酪農セクターの構造化に向けた当局の新たな取り組み、技術の進歩の増加などが挙げられます。

インドは家畜の数が多く、国全体のGDPに貢献する重要な役割を担っています。畜産酪農省(Department of Animal Husbandry and Dairying:DAHD)によると、2023年のインドの牛乳生産量は約2億3,058万トン(MT)で、これは世界の牛乳生産量の約25%にあたります。国内で実施された家畜センサスによると、ウシの頭数は約3億376万頭、ヒツジの頭数は7430万頭、ヤギの頭数は1億4890万頭、ブタの頭数は910万頭、家禽の頭数は8億5180万羽。

政府は、ラシュトリヤ・ゴクル・ミッション(Rashtriya Gokul Mission)や国家人工授精計画(National Artificial Insemination Programme:NAIP)など、土着のウシ品種を開発・保存するために多くの取り組みを行ってきました。現在の段階では、NAIPの下、全国605以上の地区で、農家の戸口で人工授精サービスが無料で提供されています。DAHDによると、2023年から2024年にかけて、国内で1,000万回分以上の性別を選別した精液が生産されました。

2023年から2024年にかけて、政府の精液ステーションでは495万回分以上の精液が生産され、酪農協同組合、NGO、民間の精液ステーションなどの他のルートでは497万回分以上の精液が生産されたと推定されています。現在、生産とは別に、これらの精液がAIに効果的に使用されるよう、政府は妊娠が確認された場合、750インドルピー(8.9米ドル)の補助金、または選別精液費用の50%を農家に支給しています。このような活動は、国内の酪農家にAIを普及させる触媒として機能しています。

インド全土で、政府と民間部門は、人工授精(AI)が国の最も遠隔地にまで行き届くようにするため、インド農村部における多目的AI技術者(MAITRI)を雇用しています。2023年から2024年にかけて、インド全土で合計約27,000人のMAITRIが訓練を受け、配備されました。こうした活動により、インドでは人工授精の総数が大幅に増加しました。例えば、DAHDのデータによると、ウシの人工授精の総数は2021年の7,850万頭から2022年には9,806万頭へと25%以上増加しました。また、人工授精の採用率は、ケララ州のような一部の州で最大100%に達しました。

市場のもう一つの重要な推進要因は、国内の畜産部門を支援する革新的な技術の発売です。例えば、インド政府は2024年3月、インド報道情報局(PIB)により、固有のID番号を使用して国内の家畜をリアルタイムで追跡監視するためのデジタルデータベース、Bharat Pashudhan Livestock Data Stackを立ち上げました。このシステムを通じて、農家は人工授精、予防接種、新規家畜登録、所有者変更、家畜疾病診断および治療データ、乳量記録などに関連する獣医学的情報にアクセスしたり、アップロードしたりできるようになります。PIBはさらに、2024年3月現在、このデータスタックに1日あたり160万件のエントリーが追加されていると述べています。

さらに、2023年4月には、IITデリーの学生がAnimallと呼ばれる家畜・畜産物のオンラインプラットフォームを立ち上げました。このプラットフォームを通じて、個人は家畜や精液、銃、シースなどの人工授精製品を売買することができます。資金調達ラウンドでは、同社は1400万米ドル以上を調達し、約7500万米ドルと評価されました。こうした市場活動は、効率性、透明性、アクセシビリティを高めることで市場を牽引しています。デジタル・プラットフォームとデータ・スタックは、農家が情報に基づいた意思決定を行い、動物の健康を追跡し、繁殖プロセスを最適化できるよう貢献します。その結果、人工授精サービスに対する需要が高まり、市場成長が促進されます。

この市場における技術革新の度合いは高いと推定されます。これは、国内の民間および政府系企業が、性別を選別した精液の生産で自立するために革新的な技術の開発に注力していることに起因しています。DAHDの子会社であるNDDBは2022年、性別を選別した精液の輸入への依存を減らすため、土着の性別を選別する精液技術を開発しました。この措置はまた、人工授精による雌子牛の増殖を促進し、最終的には全国の乳量を増加させるのに役立ちます。

酪農協同組合や国内の各州にあるその他の機関の買収を通じて、中央政府機関の支配力が強まっているため、合併・買収活動が市場に与える影響は中程度から高いと考えられます。例えば、2024年3月、NDDBはマハラシュトラ州協同組合牛乳連合会のベンチャー企業であるMahanand Dairyの買収を完了しました。

この市場において、規制の影響は非常に大きいと推測されます。インドでは、Rashtriya Gokul MissionやNAIPのような様々な政府スキームが、構造化された規制ガイドラインとそれを保証するプロセスを提供することで、人工授精(AI)の普及率向上に貢献しています。

製品の代替による影響は低いか中程度と推定されます。これは、政府が国内の人工授精市場をほぼ独占・管理しているためです。全国の精液ステーションを含む包括的なインフラ、規制とガイドライン、政府補助金、MAITRIのような訓練された人材、政府と民間セクター間の活況を呈するパートナーシップにより、農家は政府の恩恵を利用することを選択しているため、代替製品の影響はやや限定的です。

主要企業・市場シェア

この業界の市場プレーヤーは州ごとに分断されており、各州には有力な酪農協同組合やその他の機関があります。しかし近年では、こうした大手企業が全国に事業を拡大しています。例えば、2023年7月、アムール乳業はアンドラ・プラデシュ州政府とMoUを締結し、チットゥール乳業を買収することでアンドラ・プラデシュ州に進出しました、

2023年の収益シェアは、サービス分野が42.85%で最大。この優位性は、人工授精の利点に対する農家の意識の高まりと、政府のイニシアチブの結果としてAIサービスが広く採用されたことに起因しています。これにより、農家は1頭の雄牛の精液から複数の牛を繁殖させることができるため、農場に多数の雄牛を維持する必要性を最小限に抑えることができます。これにより、繁殖効率を高めながら、時間と資源を節約することができます。さらに、人工授精により、酪農家は牛群の遺伝的構成と成績を正確に記録することができます。この情報を繁殖の決定に役立てることで、最終的に牛群の生産性を向上させることができます。さらに、大規模な牛群の必要性を減らし、繁殖プログラムの効果を高めることで、ウシ産業による環境への悪影響を軽減することができます。

精液セグメントは、いくつかの要因から予測期間中に最も速いCAGR 9.59%で成長すると予測されています。このセグメントは、正常精液と有性精液で構成されています。このセグメントの主な推進要因は、国内で性別を選別した精液の使用が増加していることです。同国における性選別精液の採用は、ブラジルのような他国からの輸入に大きく依存していました。しかし近年では、政府および民間企業が率先して性別を選別した精液を国内で生産しており、DAHDの記録では、2023年から2024年の政府および民間企業による総生産量は800万回以上となっています。

2023年の売上高シェアは59.19%で、予測期間のCAGRは9%を超え、牛のセグメントが市場を支配しています。この優位性は主に、人口と生乳生産への貢献という2つの要因によるものです。DAHDが発表した複数の年次報告書によると、国内の生乳生産は一貫して牛が独占しており、そのシェアは65%を超えています。この貢献は、牛の生乳消費量が多く、水牛に比べて牛の人工授精(AI)の収益性が高いことを示しています。

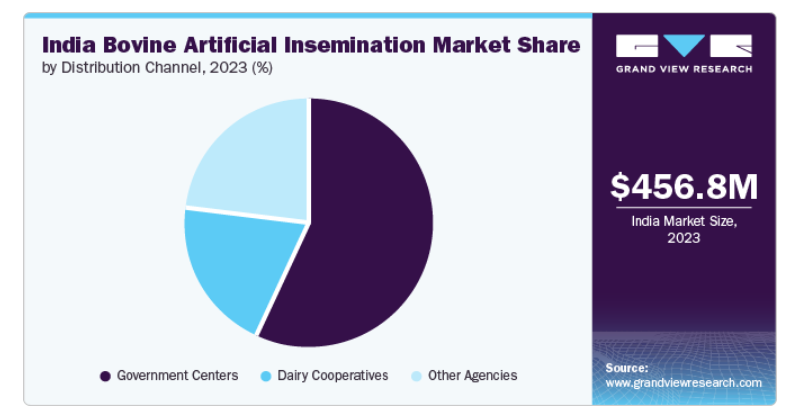

2023年の市場シェアは56.81%、予測期間のCAGRは9.5%以上で、政府センターセグメントがインド市場を支配。この優位性は、補助金や無償の人工授精サービス、政府精液生産ステーション、民間セクターとの提携など、国内における牛の人工授精の普及を促進するメリットがあるため、政府による人工授精(AI)サービスが全国に広く浸透していることに起因しています。

同国の市場競争を考慮すると、同産業は精液ステーション、酪農協同組合、政府AIセンターなどの政府機関が大部分を占めています。この優位性は、これらの機関が提供するメリットにより、今後も続くと予想されます。民間企業に関しては、自社製品の販売代理店を獲得し、政府機関と提携することで、国内市場を拡大しています。

主なインド牛人工授精企業

National Dairy Development Board (NDDB)

Genus plc

Alta Genetics Inc.

Xcell Breeding & Livestock Services Pvt Ltd

Accuvance India

Inguran Sorting Technologies LLP (Stgenetics)

VikingGenetics

Verka (MilkFed)

IMV Technologies

MINITÜB GMBH

Paayas Milk Producer Company Ltd.

Amul Dairy

Maahi Milk Producer Company Ltd.

2024年6月、Indian Expressの発表によると、グジャラート州とパンジャブ州の大手牛乳ブランドであるAmulとVerkaは、事業優位性を広げるため、新しい州への進出に積極的に投資しています。

2024年6月、プドゥチェリー州当局は、生乳生産量を増やすために体外受精技術を導入する計画を発表しました。

2024年5月、NDDBは近い将来、斬新で固有の性選別技術が全国で利用可能になると発表。

2024 年 1 月、NDDB が医薬品やワクチンなどさまざまな動物用医薬品の生産 を促進する新しい GMP 施設の建設に関する MoU をオディシャ政府と締結。

2024年2月、AltaGenetics社が、インドでの牛乳生産を促進するため、4万ドーズ以上のGirの精液をインドに輸出。

2023年4月、VikingGenetics社はBulls-n-more社と代理店契約を結び、インド市場に参入。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、インドの牛人工授精市場をソリューション、動物、流通チャネル、地域別に分類しています:

ソリューションの展望(売上高、百万米ドル、2018年~2030年)

機器・消耗品

精液

正常(従来)精液

有性精液

サービス

動物の展望(収益、百万米ドル、2018年~2030年)

牛

バッファロー

流通チャネルの展望(収益、百万米ドル、2018年~2030年)

政府センター

酪農協同組合

その他の機関

地域の展望(収益、百万米ドル、2018~2030年)

東部地域

西ベンガル州

ビハール州

ジャールカンド州

オディシャ州

その他の州

南部地域

タミルナドゥ州

ケララ州

テランガナ州

アンドラ・プラデシュ州

カルナータカ州

西部地域

マハラシュトラ州

グジャラート州

その他の州

北部地域

ハリヤナ州

ラジャスタン州

パンジャブ州

ヒマーチャル・プラデシュ州

ウッタル・プラデシュ州

ウッタラーカンド州

マディヤ・プラデシュ州

Chhattisgarh

その他の州

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.4. 情報/データ分析

1.5. 市場策定と可視化

1.6. データの検証・公開

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. ブラジル市場 CAGRの計算

1.8. 二次資料リスト

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. インドの牛人工授精(AI)市場の変動動向とスコープ

3.1. 市場系統の展望

3.1.1. 親市場

3.1.2. 補助市場

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 人工授精の普及に向けた政府の継続的な取り組み

3.2.1.2. 国内の牛乳生産量増加に対する政府の注目の高まり

3.2.1.3. 酪農セクターを構造化するための当局の新たな取り組み

3.2.1.4. 技術の進歩の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 国内の酪農セクターの乱立

3.2.2.2. 国内のAIセンターの閉鎖

3.2.2.3. 限られた普及率

3.2.3. 市場機会分析

3.2.4. 市場の課題分析

3.3. インドの牛人工授精(AI)市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治・法的情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.3.2.4. 環境的ランドスケープ

3.3.3. 規制の枠組み

3.3.4. 牛の推定頭数、主要種別、主要州別、2018年~2023年

3.3.5. インドにおける人工授精の主要事実と数字

3.3.6. 価格分析

3.3.7. COVID-19の影響分析

第4章. インドの牛人工授精(AI)市場: ソリューションの推定と動向分析

4.1. セグメントダッシュボード

4.2. インドの牛人工授精(AI)市場 ソリューションの動向分析

4.3. インドの牛人工授精(AI)市場規模・動向分析:ソリューション別、2018年~2030年(百万米ドル)

4.4. 機器・消耗品

4.4.1. 機器・消耗品市場の売上高推計と予測、2018年~2030年(百万米ドル)

4.5. 精液

4.5.1. 精液市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5.2. 正常(従来)精液

4.5.2.1. 正常(従来型)精液市場の売上高推定と予測、2018年~2030年(百万米ドル)

4.5.3. 有性精液

4.5.3.1. 有性精液市場の収益予測および予測、2018年~2030年(百万米ドル)

4.6. サービス

4.6.1. サービス市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. インドの牛人工授精(AI)市場 動物の推定と動向分析

5.1. セグメントダッシュボード

5.2. インドの牛人工授精(AI)市場 動物の動き分析

5.3. インドの牛人工授精(AI)市場規模・動向分析、動物別、2018年~2030年(百万米ドル)

5.4. 牛

5.4.1. 牛市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. バッファロー

5.5.1. バッファロー市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章. インドの牛人工授精(AI)市場 流通チャネルの推定と動向分析

6.1. セグメントダッシュボード

6.2. インドの牛人工授精(AI)市場 流通チャネルの動き分析

6.3. インドの牛人工授精(AI)市場規模・動向分析:流通チャネル別、2018年~2030年(百万米ドル)

6.4. 政府センター

6.4.1. 政府機関のセンター市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. 酪農協同組合

6.5.1. 酪農協同組合市場の収益予測および予測、2018年~2030年(百万米ドル)

6.6. その他の代理店

6.6.1. その他の代理店市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-468-9