市場概要

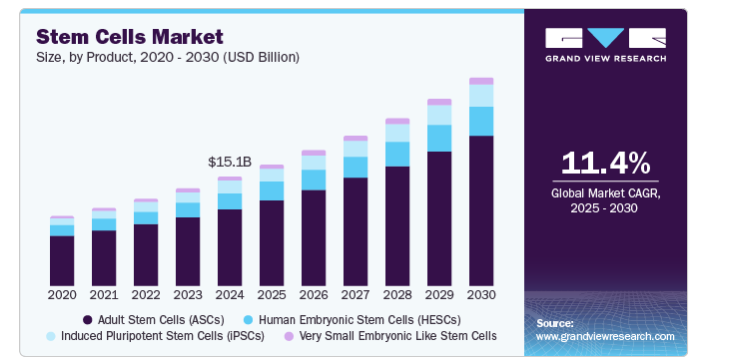

世界の幹細胞市場規模は2024年に151億米ドルと推定され、2025年から2030年にかけて年平均成長率11.41%で成長すると予測されています。精密医療の発展、細胞治療生産施設の増加、臨床試験件数の増加が市場の主な牽引要因になると予想されます。幹細胞治療と組織工学の最近の進歩は、いくつかの疾患の治療に注目を集める可能性を秘めています。さらに、幹細胞バンキングに対する需要の増加や、幹細胞の生産、保存、特性評価に関する研究活動の活発化も、市場の成長を促進すると予想されます。幹細胞の使用に関する親分野や補助的市場における技術的な改善は、予測期間中に期待される幹細胞需要の成長を強化するその他の要因の一部です。

COVID-19パンデミックは市場にプラスの影響を与えました。新規コロナウイルス治療への製品応用は、医学研究者の関心を高め、臨床試験を増加させました。細胞治療に基づく再生医療が患者の治療選択肢となる可能性があり、その結果、死亡率と感染率が低下します。企業や研究機関は、この病気に対する新しい治療法を開発するために協力しています。例えば、Infectious Disease Research InstituteとCelularity社は2020年4月、アメリカFDAがCOVID-19に対する細胞ベースの治療法を開発するための臨床試験申請を承認したと発表しました。したがって、臨床試験への応用の拡大は、予測期間中に幹細胞の需要を押し上げると予想されます。

さらに、COVID-19を標的とした幹細胞療法の開発を試みる研究者も増えています。例えば、2020年1月、マイアミ大学の研究者は、肺の損傷に苦しんでいたCOVID-19患者に2回の幹細胞注入を行いました。その結果、大きな副作用はなく、信頼できる治療法であると結論づけられました。再生医療に対する需要の高まりが市場成長を促進する見込み。再生医療は、神経学、腫瘍学、肝臓学、糖尿病、けが、血液学、整形外科学など、さまざまな疾患の治療に幅広く応用されています。また、高齢者人口の増加や、疾患の早期発見・予防を目的とした再生医療への需要の高まりも、市場成長の一因となっています。

再生医療は、細胞の正常な機能の回復に役立ちます。この分野の急速な進歩により、慢性疾患に対する効果的な治療法が提供されると予想されています。例えば、2022年3月、ウィプロ・リミテッドとパンドルム・テクノロジーズは長期提携を発表しました。両社は共同で、臨床試験や再生医療の研究開発において、市場投入までの時間を短縮し、患者の転帰を高める技術の開発を目指す予定です。Biotech Pandorumは、ウィプロのAI施設を、患者の予後を向上させる再生医療と先端治療薬の開発に利用します。

幹細胞を用いた治療法は安全で効果的であるため、世界的に広く期待されています。幹細胞は再生医療の開発で注目を集めています。再生細胞治療は、損傷した組織や臓器を治癒し、その代わりとなる可能性を秘めています。このような治療において、幹細胞は非常に有望な細胞源であるため、研究者、臨床医、科学者の間で注目が高まっています。市場の成長には、共同研究の増加、潤沢な資金、政府のイニシアティブ、広範な研究開発など、いくつかの要因が寄与しています。例えば、2020年5月、CiRA財団とCGTカタパルトは、人工多能性幹細胞の特性解析を目的とした新たな共同研究プロジェクトを開始しました。両社の能力を結集し、再生医療製品の製造に必要な多能性幹細胞の特性を明らかにする新たな方法を研究する予定です。

多額の研究開発費は、市場成長の主な要因の一つです。さらに、予測期間中に疾病負担を軽減するための効果的な治療薬に対するニーズが高まっていることも、増加の一因となっています。例えば、Celavie Biosciences社のパーキンソン病に関する5年間の探索研究は2020年5月に進展しました。同社は、パーキンソン病やその他の中枢神経系疾患を治療するための再生幹細胞治療に取り組んでいます。セラヴィー・バイオサイエンシズは、OK99幹細胞を用いたパーキンソン病に対する予備臨床試験が成功したと発表。

さらに、精密医療に対する認識の高まりが、市場の成長をさらに促進しています。科学者たちは、個別化医薬品の開発にさらに活用できる新たな調達方法を見つけつつあります。例えば、人工多能性幹細胞療法は、患者の皮膚や血液細胞から採取した少量のサンプルを利用することで開発され、後に移植用の新しい組織や細胞を形成するように再プログラムされます。さらに2022年9月、センチュリー・セラピューティクスとブリストル・マイヤーズスクイブは、iPS細胞由来の同種細胞療法の開発と商業化のためのライセンス契約と研究提携を発表しました。したがって、これらの細胞の応用と市場プレイヤーの戦略的活動が相まって、近い将来、潜在的な個別化医薬品が開発される可能性があります。

市場の成長段階は緩やかで、そのペースは加速しています。間葉系幹細胞、人工多能性幹細胞など、様々な種類の幹細胞が様々な研究開発用途に利用できるようになり、市場の成長が見込まれています。さらに、市場での激しい競争により、高品質の幹細胞を提供するための価格競争が激しくなっています。

市場における革新は、幹細胞の精度、拡張性、治療の可能性を向上させています。CRISPRを用いた遺伝子編集のような革新的な開発により、幹細胞を用いたがんや心血管疾患などの様々な疾患に対する治療法の可能性が広がりつつあり、市場の有望な成長見通しとなっています。

M&Aは市場拡大に寄与しており、研究開発活動の採用増加につながります。例えば、2022年7月、バーテックス・ファーマシューティカルズ・インコーポレーテッドは、幹細胞由来の細胞補充療法に特化したViaCyte社を買収しました。

同市場では厳しいガイドラインが研究・臨床活動を規制しており、規制を遵守することで追加的な手続きコストや研究・開発期間の長期化が生じ、市場の成長が制限される可能性があります。

同市場では、製品や地域の拡大が緩やかなレベルにとどまっています。市場の拡大ペースが速まるにつれて、地域の医療提供者や研究者が幹細胞技術を利用できるようになり、個別化医療や組織工学、幹細胞の治療応用の進歩につながっています。このような要因が、近い将来の市場成長を押し上げると予想されます。

成体幹細胞は、胚性幹細胞のような胚の破壊を伴わないため、2024年には市場の70.76%という最大の売上シェアを占めました。さらに、成体幹細胞の場合、移植片が拒絶されるリスクもありません。細胞バンキングサービスの発展や、生物学的保存と凍結保存の進歩は、成体幹細胞の需要をさらに押し上げると予想されます。成体幹細胞にまつわる倫理的な懸念が少ないことも、この分野の成長を後押ししています。自己形質転換が可能であること、腫瘍形成のリスクが低いこと、確立された治療オプションが利用可能であることなど、成体幹細胞バンキングの利点は、予測期間中にこのセグメントの成長を押し上げると予想される要因です。

間葉系幹細胞(MSC)、造血幹細胞、上皮/皮膚幹細胞、神経幹細胞は、すべてASCのサブタイプです。MSC分野は、自家移植への利用、様々な疾患の治療への応用が実証された臨床試験、治療への応用を調査するための現在進行中の広範な研究により、予測期間中に最も速いCAGRを記録することが予想されます。

人工多能性幹細胞分野は、2025年から2030年にかけて年平均成長率11.08%で成長すると予想されています。これは、人工多能性幹細胞を用いた再生医療開発への投資が増加し、再現性と維持性が確保され、あらゆる細胞型に分化する能力があり、増殖能力が高いためです。また、様々な疾患の治療におけるiPS細胞の重要性が高まる中、多くの大手企業がiPS細胞に関するサービスを拡充しています。例えば、REPROCELL社は2021年1月、患者固有のiPS細胞を作製するための新しい個別化人工多能性幹細胞作製サービスを開始しました。このサービスは、将来の病気や怪我を治療するための再生医療を開発するために、個人のiPS細胞の準備と保存を支援するものです。iPS細胞は、すぐに使えるRNA初期化技術を用いて成熟細胞から作製されます。

再生医療と創薬・医薬品開発は、アプリケーション・セグメントに含まれる2つのアプリケーションです。様々な疾患を対象とした幹細胞治療の臨床試験の承認が増加した結果、再生医療セグメントは2024年に85.62%という大きな市場シェアを獲得することになりました。例えば、Longeveron LLCは2020年6月、日本の医薬品医療機器総合機構(PMDA)が同社の間葉系幹細胞の安全性と有効性を評価する第2相臨床試験の開始を承認したと発表しました。

さらに、いくつかの政府は再生医療の開発に多額の投資を行っています。例えば、カナダ政府は2020年3月に再生医療研究に約690万米ドルを投資しました。この基金は、再生医療分野における新しい治療法の開発を目的とした9つのトランスレーショナル・プロジェクトと4つの臨床試験の支援に使用されます。開発される再生医療薬は、さまざまな血液疾患、心臓病、糖尿病、視力低下などの治療に役立つ予定。

創薬・開発分野は、2025年から2030年にかけて、より速いCAGRで成長すると予想されています。ヒトの疾病病因の研究、病理学的メカニズムの特定、さまざまな疾病に取り組むための治療戦略の開発に役立つため、市場製品は創薬プロセス全体への浸透が進んでいます。患者の分子や細胞の表現型を模倣できるため、iPSCベースのモデルは表現型スクリーニングよりも好まれます。製薬会社は、臨床試験を実施する前に、試験管内で仮説の薬物メカニズムをコスト効率の高い方法でテストするために、これらを使用することができます。

2024年には、細胞取得分野が市場の33.43%と最も高い売上シェアを獲得。胚性幹細胞の発見は、いくつかの疾患に対する新規治療法の開発に道を開きました。これらの細胞は多能性であり、体内の多くの種類の細胞を分化させることができます。しかし、胚から直接胚性幹細胞を得ることは倫理的な問題があります。そこで、研究者たちは代替となるiPS細胞を発見しました。例えば、2020年9月、シンガポールとオーストラリアの研究者の共同チームは、成人の皮膚細胞が人工多能性幹細胞(iPS細胞)になる際に起こる分子変化を研究しました。これは、妊娠中に生じる胎盤合併症の新たな治療法の開発につながる可能性があります。

細胞取得分野はさらに、骨髄採取、臍帯血、アフェレーシスに細分化されます。骨髄採取分野は、認知度の上昇、血液癌の有病率の増加、骨髄移植療法への容易なアクセスなどの要因により、最も高い売上シェアを獲得しました。

2024年の収益に関しては、同種療法分野が59.33%と最大の収益シェアを獲得。高価格設定や幹細胞バンクの成長などがこのセグメントの成長に寄与しています。さらに、多くの細胞治療企業が同種細胞治療製品の開発に事業をシフトしています。この結果、この分野は大きく成長すると予想されます。

さらに、主要な市場参入企業による製品ポートフォリオ強化のための戦略的活動は、検討期間中にさらに有利な機会を提供するでしょう。例えば、アセポディアは2021年3月、同種細胞治療候補のパイプラインを前進させるため、4,700万米ドルのシリーズB資金調達を完了したと発表しました。2022年6月には、イマティクス社とブリストル・マイヤーズスクイブ社がガンマ・デルタ型同種細胞治療プログラムの開発に関する戦略的提携を拡大しました。

しかし、2025年から2030年にかけてのCAGRは自家細胞療法の方が高くなると予想されています。その主な理由は、自家治療に伴う合併症のリスクが低いことです。このセグメントの成長を促進すると予想されるその他の要因としては、手頃な価格、患者の生存率の向上、HLA適合ドナーを特定する必要がないこと、移植片対宿主病のリスクがないことなどが挙げられます。さらに、自家MSCは軟骨や骨組織に分化することができるため、変形性関節症の治療におけるその可能性が研究されています。

MSCは、損傷部位に移動し、同化作用のあるサイトカインを放出することで組織修復を促進し、炎症性経路を抑制し、特殊な結合組織に分化する能力を有しています。このため、再生医療における自家MSCの採用が増加しており、予測期間中の市場成長を促進する見込み。

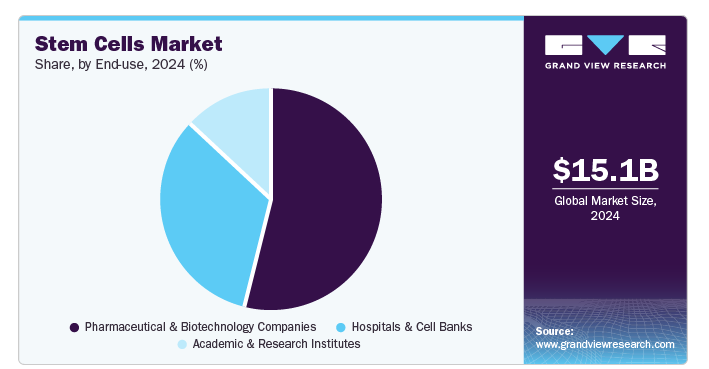

製薬・バイオテクノロジー企業セグメントは、2024年に54.19%の最大収益シェアを獲得。このセグメントのシェアの要因としては、慢性疾患の有病率の上昇、臨床試験の増加、医療サービスの向上に伴う戦略的活動の活発化などが挙げられます。例えば、2022年8月、StemCyte, Inc.は、臍帯血幹細胞治療を用いたCOVID後症候群の第II相臨床試験についてアメリカFDAから承認を取得しました。さらに、2022年4月、アメリカFDAは、バイオカルディア社のCOVID-19に関連する急性呼吸窮迫症候群を改善した成人を対象としたBCDA-04の第I/II相臨床試験開始のための治験許可申請を承認しました。

さらに、幹細胞を用いた治療法が規制当局から承認されたことと相まって、臨床試験の件数が増加していることは、さらなる好機をもたらすでしょう。例えば、ClinicalTrials.govには幹細胞研究に関わる約5,000件の臨床試験が登録されており、この分野では日々新たな臨床試験が行われています。

北米の幹細胞市場は、2024年に43.89%という最大の売上シェアを占めました。イノベーターや主要な市場プレイヤーの存在により、同地域における市場製品の普及率が高くなっています。北米が市場をリードしているのは、強力なバイオテクノロジー産業、主要プレイヤーの存在、広範な研究開発、個別化医療の推進によるものです。同地域は最も高い売上シェアを占めています。さらに、この地域の成長は、幹細胞治療を促進するための政府の取り組みが活発化していることにも起因しています。例えば、2020年3月、カナダ政府は再生医療と幹細胞研究に約700万米ドルを投資しました。これは、成長する再生医療分野のために、国内で9つの国際プロジェクトと4つの臨床試験を支援する予定です。

アジア太平洋地域の幹細胞市場は、幹細胞に基づく治療法の強力な製品パイプラインと膨大な患者基盤により、2025年から2030年にかけて年平均成長率16.08%の急成長が見込まれています。癌、神経疾患、糖尿病などの疾患罹患率の増加により、市場は急成長が見込まれています。さらに、幹細胞の研究を加速させるための政府からの資金援助が、この地域の成長をさらに強化しています。例えば、2022年2月、インド政府は40の主要な医療研究・教育機関に最先端の幹細胞研究施設を設置しました。政府はまた、インド医学研究評議会(ICMR)を通じて、特定の研究プロジェクトに過去3年間で8000万米ドルを費やしています。

主要企業・市場シェア

この市場の主要企業は、新製品を開発し、製品ポートフォリオ、顧客リーチ、地理的プレゼンスを拡大するための共同イニシアティブを実施しています。より多くの企業が市場に参入し、市場での地位を確保しようとしているため、これらの戦略は今後数年間の市場成長に有利に働くと予想されます。

幹細胞市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Thermo Fisher Scientific, Inc

STEMCELL Technologies, Inc.

Merck KGaA

Sartorius AG (CellGenix GmbH)

PromoCell GmbH

Takara Holdings, Inc.

Lonza

ATCC

AcceGen

Cell Applications, Inc.

Bio-Techne

Cellular Engineering Technologies

2024年4月、PromoCell GmbHは、初代細胞、幹細胞、または樹立された細胞株を保存するための凍結保存培地Cryo-SFM Plusを発売。

2024年1月、STEMCELL Technologies, Inc.がPropagenix Inc.を買収し、再生医療におけるPropagenixのEpiX技術に基づく製品開発が可能に。

2023年12月、テキサス大学サンアントニオ校(UTSA)とバイオブリッジグローバルの子会社であるジェンキュアは、基本サービス契約の締結により、両社の協力関係を正式に締結しました。この契約は、細胞治療製品、サービス、試験の開発を推進するための両社の共同努力の概要を示すもの。

2023年10月、革新的治療のためのヒト細胞のプログラミングを専門とするbit.bio社は、最新製品であるioCRISPR-Ready Cellsを発表。この細胞は、ヒト細胞で生理学的関連性のある遺伝子ノックアウトを作製することを目的とする科学者向けに調整されています。

2023年9月、SKANリサーチ・トラスト(SKAN)は、英国に拠点を置くウェルカムMRCケンブリッジ幹細胞研究所(CSCI)と提携しました。この提携には、インドのコホートにおける加齢性神経変性疾患に関連するゲノムパターンの調査に焦点を当てた共同研究イニシアチブが含まれます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、世界の幹細胞を製品、用途、技術、治療、エンドユーザー別、地域別に分類しています。

製品展望(売上高、百万米ドル、2018年~2030年)

成人幹細胞(ASCs)

造血幹細胞

間葉系

神経系

上皮/皮膚

その他

ヒト胚性幹細胞(HESC)

人工多能性幹細胞 (iPSC)

極小胚様幹細胞

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

再生医療

神経学

整形外科

腫瘍学

血液学

心臓血管および心筋梗塞

傷害

糖尿病

肝臓疾患

失禁

その他

創薬と医薬品開発

技術展望(売上高、百万米ドル、2018年~2030年)

細胞取得

骨髄採取

臍帯血

アフェレーシス

細胞生産

治療クローニング

体外受精

細胞培養

単離

凍結保存

拡大およびサブカルチャー

治療の展望(売上、百万米ドル、2018年~2030年)

自家

同種移植

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

製薬会社およびバイオテクノロジー企業

病院および細胞バンク

学術・研究機関

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品セグメント

1.1.2. アプリケーションセグメント

1.1.3. 技術セグメント

1.1.4. 治療セグメント

1.1.5. エンドユーザー別セグメント

1.2. 調査方法

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 再生医療における進行中の開発

3.2.1.2. 幹細胞研究加速のための資金増加

3.2.1.3. 幹細胞バンキング需要の高まり

3.2.1.4. 遺伝性疾患とがんの有病率の増加

3.2.2. 市場阻害要因と課題分析

3.2.2.1. 幹細胞研究に関する倫理的懸念

3.2.2.2. 幹細胞の特定の応用における明確な規制枠組みの欠如

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. 幹細胞市場 製品動向分析

4.2. 成体幹細胞(ASCs)

4.2.1. 成人幹細胞(ASCs)市場、2018年〜2030年(億米ドル)

4.2.2. 造血

4.2.2.1. 造血系市場、2018年~2030年(億米ドル)

4.2.3. 間葉系

4.2.3.1. 間葉系市場、2018年~2030年(億米ドル)

4.2.4. 神経

4.2.4.1. 神経市場、2018年~2030年(億米ドル)

4.2.5. 上皮/皮膚

4.2.5.1. 上皮/皮膚市場、2018年〜2030年(億米ドル)

4.2.6. その他

4.2.6.1. その他市場、2018年〜2030年(億米ドル)

4.3. ヒト胚性幹細胞(HESCs)

4.3.1. ヒト胚性幹細胞(HESCs)市場、2018年〜2030年(億米ドル)

4.4. 人工多能性幹細胞(iPSC)

4.4.1. 人工多能性幹細胞(iPSC)市場、2018年~2030年(億米ドル)

4.5. 極小胚様幹細胞

4.5.1. 極小胚様幹細胞市場、2018年~2030年(億米ドル)

第5章. アプリケーションビジネス分析

5.1. 幹細胞市場 アプリケーション動向分析

5.2. 再生医療

5.2.1. 再生医療市場、2018年〜2030年(億米ドル)

5.2.2. 神経学

5.2.2.1. 神経学市場、2018年〜2030年(億米ドル)

5.2.3. 整形外科

5.2.3.1. 整形外科市場、2018年〜2030年(億米ドル)

5.2.4. 腫瘍学

5.2.4.1. 腫瘍学市場、2018年〜2030年(億米ドル)

5.2.5. 血液内科

5.2.5.1. 血液内科市場、2018年〜2030年(億米ドル)

5.2.6. 心血管および心筋梗塞

5.2.6.1. 心血管および心筋梗塞市場、2018年〜2030年(億米ドル)

5.2.7. 傷害

5.2.7.1. 傷害市場、2018年〜2030年 (億米ドル)

5.2.8. 糖尿病

5.2.8.1. 糖尿病市場、2018年〜2030年(億米ドル)

5.2.9. 肝障害

5.2.9.1. 肝障害市場、2018年〜2030年(億米ドル)

5.2.10. 失禁

5.2.10.1. 失禁市場、2018年〜2030年 (億米ドル)

5.2.11. その他

5.2.11.1. その他市場、2018年〜2030年(億米ドル)

5.3. 創薬・医薬品開発

5.3.1. 創薬・医薬品開発市場、2018年〜2030年(億米ドル)

第6章. 技術ビジネス分析

6.1. 幹細胞市場 技術動向分析

6.2. 細胞の取得

6.2.1. 細胞取得市場、2018年~2030年(億米ドル)

6.2.2. 骨髄採取

6.2.2.1. 骨髄採取市場、2018年〜2030年(億米ドル)

6.2.3. 臍帯血

6.2.3.1. 臍帯血市場、2018年〜2030年(億米ドル)

6.2.4. アフェレーシス

6.2.4.1. アフェレーシス市場、2018年〜2030年(億米ドル)

6.3. 細胞生産

6.3.1. 細胞生産市場、2018年〜2030年(億米ドル)

6.3.2. 治療クローニング

6.3.2.1. 治療クローニング市場、2018年~2030年(億米ドル)

6.3.3. 体外受精

6.3.3.1. 体外受精市場、2018年〜2030年(億米ドル)

6.3.4. 細胞培養

6.3.4.1. 細胞培養市場、2018年〜2030年(億米ドル)

6.3.5. 分離

6.3.5.1. 分離市場、2018年~2030年(億米ドル)

6.4. 凍結保存

6.4.1. 凍結保存市場、2018年~2030年(億米ドル)

6.5. 拡大培養とサブカルチャー

6.5.1. 拡大・サブカルチャー市場、2018年~2030年(億米ドル)

第7章. 治療ビジネス分析

7.1. 幹細胞市場 治療の動き分析

7.2. 自己幹細胞

7.2.1. 自己細胞市場、2018年~2030年(億米ドル)

7.3. 同種

7.3.1. 同種療法市場、2018年~2030年(億米ドル)

第8章. アプリケーションビジネス分析

8.1. 幹細胞市場 アプリケーション動向分析

8.2. 感染症

8.2.1. 感染症市場、2018年〜2030年(億米ドル)

8.3. 免疫学

8.3.1. 免疫学市場、2018年〜2030年(億米ドル)

8.4. 腫瘍学

8.4.1. 腫瘍学市場、2018年〜2030年(億米ドル)

8.5. 幹細胞

8.5.1. 幹細胞市場、2018年~2030年(億米ドル)

8.6. 神経生物学

8.6.1. 神経生物学市場、2018年〜2030年(億米ドル)

8.7. その他

8.7.1. その他の用途市場、2018年~2030年(億米ドル)

第9章. エンドユーザー別事業分析

9.1. 幹細胞市場 エンドユーザー別動向分析

9.2. 製薬・バイオテクノロジー企業

9.2.1. 製薬・バイオテクノロジー企業市場、2018年〜2030年(億米ドル)

9.3. 病院・細胞バンク

9.3.1. 病院・細胞バンク市場、2018年〜2030年(億米ドル)

9.4. 学術・研究機関

9.4.1. 学術・研究機関市場、2018年〜2030年 (億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: 978-1-68038-130-6