市場概要

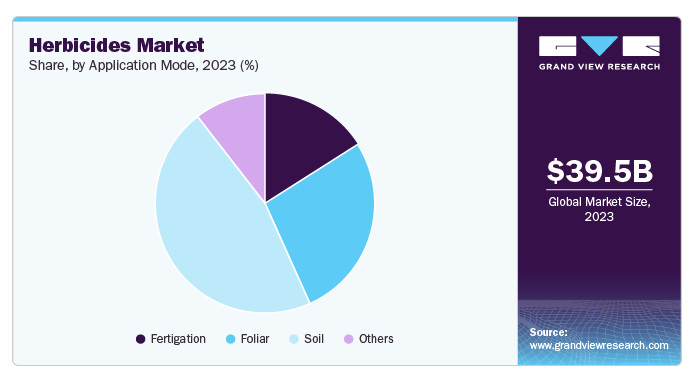

除草剤の世界市場は2023年に395億米ドルと推定され、2024年から2030年までの年平均成長率は5.1%と予測されています。農業における除草剤使用の増加を後押ししている要因はいくつかあります。重要な要因の1つは、遺伝子組み換え作物、特に特定の除草剤に耐性を持つ作物の増加です。この技術革新により、農家は作物に害を与えることなくグリホサートのような除草剤を散布できるようになり、より効率的な雑草防除と生産性の向上につながります。除草剤耐性品種の普及は雑草管理のやり方を変え、多くの農家が除草剤を選択するようになりました。

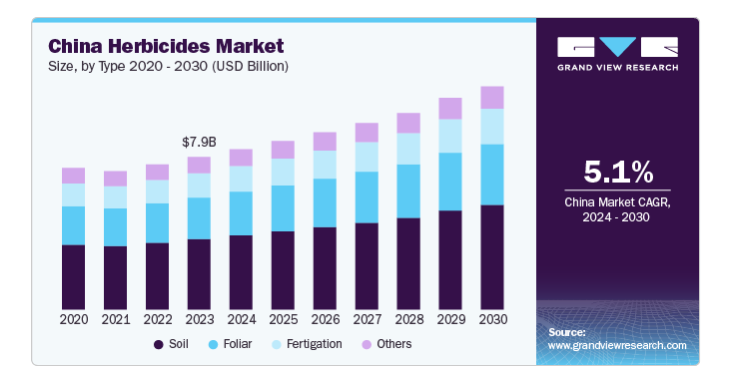

中国では、生産性と効率性を高める必要性から、農業の様相が大きく変化しています。同国では人口増加の需要に応えようと努力する中、農家は作物の収量を脅かす害虫や雑草を管理するため、化学的解決策をますます利用するようになっています。このような化学合成物質への依存は現代農業の重要な要素となっており、農家は不要な植物との競合による損失を最小限に抑えながら生産量を最大化することができます。

さらに、除草剤の採用には経済的な考慮が重要な役割を果たします。農家は、手作業による除草など、従来の除草方法と比較して除草剤の費用対効果を評価することがよくあります。収量の増加と労働コストの削減が期待できる除草剤は魅力的です。さらに、精密農業技術を含む農業技術の進歩により、除草剤の散布効率が向上し、効果を最大化しながら環境への影響を最小限に抑える、的を絞った使用が可能になりました。

中国農業における除草剤使用の増加には、いくつかの重要な要因があります。大きな影響のひとつは、自給的農業からより商業化された農業への移行で、作物の収量を最大化することがより重視されるようになりました。さらに、特定の化学薬品に耐性を持つ遺伝子組み換え作物の導入により、農家が作物を傷めることなく害虫を効果的に防除できるようになり、その普及が促進されました。より高い生産性と収益性の必要性などの経済的圧力は、農業セクター全体でこれらのソリューションの採用をさらに後押ししています。

2023年には、穀物・穀類タイプが46.27%の売上シェアで市場を支配。除草剤市場は作物の種類に大きく影響され、穀物・穀類分野が圧倒的な強さを見せています。このセグメントには、トウモロコシ、コメ、小麦などの主要作物が含まれ、世界的な食糧生産の主食となっています。このカテゴリーの除草剤需要は、これらの重要作物の高収量と高品質を確保するための効果的な雑草管理の必要性が原動力となっています。

穀物・穀類分野では、トウモロコシや小麦などの作物が雑草との競争なしに生育できるようにするために、除草剤が重要な役割を果たしています。世界人口の増加とそれに伴う食糧需要の増加により、農家は雑草防除の主要な手段として除草剤を採用するようになりました。この傾向は、作物自体に害を与えることなく特定の除草剤を安全に散布できる除草剤耐性作物品種の開発によってさらに後押しされています。その結果、穀物・穀類は、農業慣行におけるその重要性を反映して、引き続き市場を支配しています。

同様に、果物・野菜分野でも除草剤の使用量が大幅に増加しています。高品質な農産物の必要性と、手作業による除草に伴う人件費を最小限に抑えたいという願望が、農家を除草剤に頼らせる原動力となっています。

さらに、大豆やヒマワリなどの作物を含む油糧種子・豆類市場は、農家が収量を最適化し、雑草圧を効果的に管理しようとしているため、除草剤散布が増加しています。全体として、これら3つのセグメントの需要を合計すると、現代農業における除草剤の重要な役割が浮き彫りになり、農家が食糧生産の課題に効率的に対応できるようになります。

土壌散布法は市場で広く使用されている技術であり、特に雑草が発生する前に防除するのに有効であるため、2023年の売上シェアは46.18%で土壌散布法が市場を支配。この方法では、除草剤を土壌に埋め込み、雑草の根系と相互作用させます。これらの薬剤を事前に散布することで、農家は雑草の発芽と成長を抑制する防護壁を作ることができます。この方法は、作物の健康維持と収量の最大化が不可欠な連作農法において特に有益です。土壌散布は、ブロードキャスト、バンド散布、耕うん中の土壌への除草剤の埋め込みなど、さまざまな手段で行うことができます。

土壌施用に加え、灌漑システムを通じて栄養剤や作物保護剤を植物の根域に直接供給する効率的な方法として、ファーティゲーションが人気を集めています。この技術により、正確な散布が可能になり、無駄が省かれ、有効成分が効果的にターゲットエリアに到達します。ファーティゲーションは、特に重要な生育段階において、必要なときに除草剤が植物に行き渡るようにすることで、除草剤の効果を高めることができます。この方法は、雑草防除を最適化するだけでなく、必須栄養素を同時に供給することで、作物全体の健康状態も改善します。

もうひとつの一般的な方法は、葉面散布で、除草剤を植物の葉に直接散布します。この方法は、葉から薬剤をすばやく吸収できるため、既存の雑草を防除するのに特に効果的です。葉面散布は、生育期を通じて総合的な雑草管理を行うために、土壌散布と併用されることがよくあります。土壌と植物表面の両方をターゲットにすることで、農家はより強力な防除戦略を実現し、雑草との競合を最小限に抑え、作物の健全な生育を促進することができます。

全体として、土壌施用、灌注、葉面散布の方法を組み合わせることで、農家は雑草を効果的に管理するための多用途なツールキットを手に入れることができます。それぞれの方法には利点があり、特定の作物の種類や生育条件に合わせることができるため、農作業が効率的で持続可能なものになります。市場が進化し続ける中、これらの散布技術は作物の生産性を高め、雑草との競合がもたらす課題に対処する上で重要な役割を果たすでしょう。

北米除草剤市場の顕著なトレンドのひとつは、遺伝子組み換え(GE)作物の普及です。現在、アメリカではトウモロコシ、綿花、大豆の90%以上がGE品種を使用して生産されており、これらの品種は特定の除草剤に耐性を持つように設計されていることが多い。そのため、これらの遺伝子組み換え作物の栽培を可能にしながら、雑草を効果的に駆除するグリホサートやその他の除草剤の使用が増加しています。

アジア太平洋地域の除草剤市場における主な傾向のひとつは、先進的な農業慣行の採用が増加していることです。農家は、作物の収量を向上させ、雑草耐性を効果的に管理するために除草剤を利用するようになっています。除草剤耐性の作物品種の導入がこの傾向をさらに促進し、作物に害を与えることなく雑草をより効率的に防除できるようになりました。このような近代的な農業技術へのシフトは、今後数年間増加し続けると予測される、この地域の急成長する人口の食糧需要を満たすために不可欠です。

中国除草剤市場を牽引するのは、特定の除草剤に耐性を持つ遺伝子組み換え(GM)作物の採用が増加していることです。特にトウモロコシや大豆のような作物では、これらの遺伝子組み換え品種を補完する新しい除草剤処方が導入されるため、この開発によって市場構造が再構築されると予想されます。

ヨーロッパの除草剤市場で最も注目すべき動向のひとつは、農薬使用をめぐる規制の強化です。欧州連合(EU)は、農薬による環境への影響を減らすことを目的とした厳しい規制を実施しています。

主要企業・市場シェア

同市場で事業を展開する主要企業には、Nutrien社、Bayer AG社、BASF SE社、DuPont社、ICL Group社、FMC Corporation社、Nufarm社、Syngenta Group社などがあります。

Nutrien Ltd.は、サスカチュワン州サスカトゥーンに本社を置くカナダの大手肥料会社。世界最大のカリ生産企業であり、窒素肥料生産企業としては第3位。同社は、カリ、窒素、リン酸製品を含む約2,600万トンの必須栄養素を生産・販売し、世界中の農業、工業、飼料の顧客に供給することで、農業分野で重要な役割を果たしています。

バイエルAGは、150年以上の豊かな歴史を持つドイツの著名な多国籍企業です。1863年にフリードリッヒ・バイエルとヨハン・フリードリッヒ・ウェストコットによって設立され、ドイツのレバークーゼンに本社を置いています。バイエルは主にライフサイエンス分野で事業を展開し、ヘルスケアと農業という2つの中核分野に注力しています。

除草剤市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、業界の動向を左右しています。

Nutrien

Bayer AG

BASF SE

DuPont

ICL Group

FMC Corporation

Nufarm

Syngenta Group

2023年3月、BASFはSurtainと名付けられた新しいトウモロコシ用除草剤の発売を発表しました。この革新的な除草剤は、固体カプセル化技術を特徴とし、この種の除草剤としては業界初。

2023年9月、アメリカン・ウォーター・ケミカルズ(AWC)は、アマヤ・ソリューションズ・ヨーロッパ(Amaya Solutions Europe, SL)と名付けたヨーロッパ部門の立ち上げを発表しました。この戦略的な動きは、欧州市場でのプレゼンス向上を目的としたAWCのグローバル展開における重要なマイルストーンとなります。

本レポートは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供します。この調査レポートは、世界の除草剤市場を種類別、用途別、地域別に分類しています。

種類別展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

穀物および穀類

果物・野菜

油糧種子および豆類

その他

用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

施肥

葉面散布

土壌

その他

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 除草剤市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製造・技術動向

3.2.3. 販売チャネル分析

3.2.4. 価格動向分析

3.2.4.1. 価格に影響を与える要因

3.3. 規制の枠組み(地域別

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 業界の課題

3.4.4. 産業機会

3.5. 業界分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 除草剤市場 種類別推定と動向分析

4.1. 種類別動向分析と市場シェア、2023年・2030年

4.2. 施肥

4.2.1. 施肥用除草剤市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.3. 葉面散布剤

4.3.1. 葉面清掃用除草剤市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.4. 土壌

4.4.1. 土壌用除草剤の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.5. その他

4.5.1. その他の除草剤の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. 除草剤市場 アプリケーションモードの推定と動向分析

5.1. アプリケーションモードの動向分析と市場シェア、2023年および2030年

5.2. 施肥

5.2.1. 除草剤市場の推定と予測(施肥):2018~2030年(百万米ドル) (キロトン

5.3. 葉面散布剤

5.3.1. 葉面散布における除草剤市場の予測:2018~2030年(百万米ドル) (キロトン)

5.4. 土壌

5.4.1. 除草剤市場の推定と予測:土壌:2018~2030年(百万米ドル) (キロトン)

5.5. その他

5.5.1. 除草剤市場の推定と予測:その他:2018~2030年(百万米ドル) (キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-478-7