市場概要

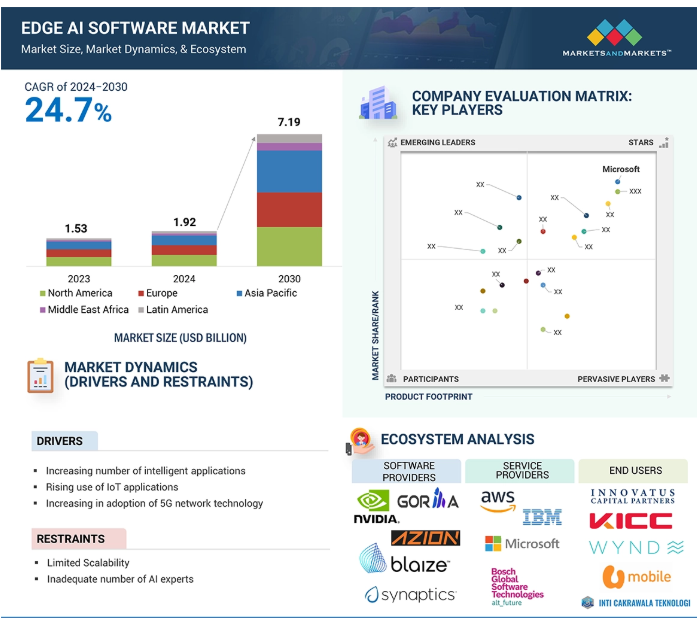

エッジAIソフトウェア市場は、2024年の19億2000万米ドルから2030年には71億9000万米ドルに成長し、予測期間中の年平均成長率は24.7%と予測されています。

エッジAIソフトウェアは、中央のクラウドコンピューティングに依存するのではなく、ネットワークのエッジに近いところで人工知能機能を統合し、データをソースでローカルに処理・分析します。接続された装置から生成されるデータ量が急増する中、遅延や帯域幅のストレスを回避し、データプライバシーを侵害しないためには、中央処理をバイパスすることが不可欠です。2023年12月、IBMは世界中で150億台のエッジ装置が使用されていると推定しています。接続された装置の増加により、データをローカルで処理し、帯域幅の制限をなくし、迅速な対応を可能にするために、エッジAIソフトウェアの使用が必要となります。エッジAIソフトウェアは重要な産業に革命をもたらし、企業はクラウドに依存することなく、より迅速に意思決定を行うことができます。ヘルスケア分野では患者のリアルタイムモニタリングと診断の恩恵を受け、製造業では予知保全の向上とダウンタイムの削減を実現します。エネルギーおよび運輸業界では、エッジAIがローカルでのデータ処理に基づく業務効率と安全性の向上を実現し、状況の変化への迅速かつタイムリーな対応を促進します。

ジェネレーティブAIはエッジAIソフトウェア市場に大きな影響を与え、データの生成と処理において装置をインテリジェントにします。ジェネレーティブAIは、コンテンツの生成、結果の予測、シナリオのシミュレーションを行うモデルを使用することで、エッジ装置がクラウドシステムに依存することなく、独立して複雑なタスクを実行する能力を強化します。これにより、データ処理や分析、予知保全、異常検知、パーソナライズされたユーザー体験など、より複雑なリアルタイム・アプリケーションの可能性が広がります。ジェネレーティブAIは、ローカルで新しい洞察や応答を作成できるため、エッジAIソリューションに必要なレイテンシーや帯域幅を削減し、さらに効率的になります。さらに、ジェネレーティブAIはデバイス上でモデルやアルゴリズムを直接最適化できるため、クラウド上での定期的なアップデートを必要とせず、適応によって性能が向上し続け、プライバシー、セキュリティ、運用効率をさらに強化します。

フェデレーテッド・ラーニングは、分散型のAIモデル学習アプローチとして大きな支持を集めており、組織は生データを共有することなく機械学習モデルを共同で学習することができます。この手法は、特に医療、金融、通信などの業界で高まるデータ・プライバシー、セキュリティ、規制コンプライアンスへの懸念に対応するものです。GoogleやNVIDIAなどの企業は、AIモデルが複数のエッジデバイスに分散したデータセットから学習することを可能にする一方で、ユーザーデータをローカルに保つことを保証する、連携学習フレームワークのパイオニアです。このアプローチは、パーソナライズされたヘルスケア診断、詐欺検出、スマートデバイスのインタラクションなど、機密情報の安全性を維持する必要があるアプリケーションで特に有益です。プライバシー規制が世界的に強化される中、AI主導の洞察とデータ保護のバランスを取るための重要なソリューションとして、連携学習が浮上しています。機密性を損なうことなくAIモデルの精度を高めることができるため、企業、クラウドプロバイダー、エッジAIの導入が進んでいます。

企業は、計算効率、待ち時間、リソース割り当てのバランスに苦慮しているため、分散エッジノードでAIワークロードを管理する際には、スケーラビリティが依然として大きな制約となっています。高性能なデータセンターでスケーラビリティを管理する集中型のクラウドAIとは異なり、エッジAIの導入では、処理能力が異なる異種装置間でワークロードを動的に分散する必要があります。リアルタイムのAIアプリケーションでは、一貫したモデル性能を維持しながら、何千ものエッジノード間でシームレスな調整が要求されるため、課題はさらに深刻化します。ネットワークの輻輳、帯域幅の制限、ハードウェアの制約が、エッジでの大規模なAI推論とトレーニングをさらに阻害します。さらに、分散型AIモデル全体の更新、同期、負荷分散のオーケストレーションは、工学的に複雑であり、多くの場合、特殊なミドルウェアやエッジネイティブなフレームワークが必要になります。産業用IoT、スマートシティ、自律型システムでAIの導入が加速する中、エッジAIの可能性を最大限に引き出すには、こうしたスケーラビリティの限界を克服することが極めて重要です。企業は、この根本的なボトルネックに対処するために、適応性の高いワークロード・オーケストレーション、エッジからクラウドへの統合、軽量AIモデルでイノベーションを起こす必要があります。

エッジAIソフトウェア市場において、TinyMLテクノロジーの導入は、非常にコンパクトでエネルギー効率の高いソリューションに焦点を当てたMLテクノロジーのパラダイムシフトです。TinyMLは、機械学習モデルを装置レベルで独立して処理するため、クラウドの処理能力を節約し、効率を向上させ、待ち時間を削減します。この機能は、リアルタイムのデータ処理や意思決定を必要とするシナリオで特に役立ちます。TinyMLは、装置が環境に対応する方法を変え、健康、農業、環境監視など、装置アプリケーションの新たなフロンティアを押し広げます。TinyMLの使用により、機密情報をクラウドサーバーに移動して処理する必要がなくなるため、プライバシーとセキュリティが向上します。処理されるデータの移動が減ることで、データ漏洩の可能性がなくなり、スマート装置に対するユーザーの信頼が向上します。例えば、バイタルサインを監視・評価できるスマート・ウェアラブル装置は、この情報が装置上で即座に処理されるため、個人データをクラウドに中継する必要がありません。

TinyMLを使用すると、機密情報をクラウドサーバーに移動して処理する必要がないため、プライバシーとセキュリティが向上します。処理されるデータの移動が減ることで、データ漏洩の可能性がなくなり、スマート装置に対するユーザーの信頼が向上します。例えば、バイタルサインを監視・評価できるスマート・ウェアラブル装置では、この情報が装置上で即座に処理されるため、個人データをクラウドに中継する必要がありません。

大量の多様なデータの管理は、エッジAIソフトウェア市場の大きな阻害要因です。エッジ装置はリアルタイムで膨大な量のデータを生成します。この多様なデータには、センサー、カメラ、産業機器などさまざまなソースからの構造化データ、非構造化データ、半構造化データが含まれます。このデータをエッジでローカルに保存、処理、分析することは困難です。エッジ装置の計算能力とストレージ機能には限りがあるため、データ集約的なアプリケーションを処理することは困難です。また、分散したエッジノード間でこの多様なデータを統合・管理することは、さらなる複雑さをもたらします。この制限により、エッジAIソリューションの展開において、スケーラビリティの問題、運用コストの増加、効率の低下がしばしば生じます。

本セクションでは、種類別のソフトウェアプロバイダー、データモダリティ別のソフトウェアプロバイダー、展開モード別のソフトウェアプロバイダー、プロバイダーが使用するテクノロジー、およびビジネスエンド別用途で構成されるエッジAIソフトウェアエコシステムを紹介します。この細分化されたエコシステムは、より効率的なワークフローと出力生成への移行を推進するために協働し、目標を達成するために技術とデータを活用します。

ソフトウェア・セグメントには、開発者や企業がエッジAIアプリケーションを開発・展開するためのプラットフォーム、SDK、フレームワーク、ツールキットが含まれます。プラットフォームは、AIモデルとエッジ装置を統合するための包括的な環境を提供し、エッジでのデータ処理、モデルトレーニング、リアルタイム分析などの重要な機能を提供します。これにより、スマートシティや産業オートメーションなど多様なユースケースにおいて、これらの管理およびオーケストレーションを透過的に行うことができます。SDKとフレームワークは、ハードウェア・エンジニアリングの深い知識を必要とすることなく、開発者がエッジ装置用のAIモデルを作成、テスト、最適化できるよう、あらかじめ構築されたツールとライブラリを提供します。ツールキットは、AIアルゴリズムとエッジ・ハードウェアの間のギャップを埋め、企業がエッジのリソース制約のある装置でAIモデルを優れたパフォーマンスで迅速に使用できるようにします。リアルタイムの意思決定をサポートするために、ヘルスケア、製造、自動車などのエンドユーザー別産業からエッジAIの適応が進むにつれて、ソフトウェア製品の需要が高まっています。IoT、5G、AIを搭載したエッジ装置の増加により、拡張性と柔軟性に優れたエッジAIソフトウェアソリューションの需要が高まっています。この傾向は、業界全体における効率的なエッジAI展開のバックボーンとされるソフトウェア分野の成長を示しています。

ジェネレーティブAIは、高度でリアルタイムの意思決定能力が求められるアプリケーションにおいて、変革をもたらす可能性を秘めています。ジェネレーティブAIをエッジコンピューティングと統合することで、集中型のクラウドシステムに依存することなく、装置がデータを分析し、新しい実用的な洞察をリアルタイムで生み出すことが可能になります。これは、パーソナライズされたマーケティング、予知保全、自律システムなど、新しいコンテキストに対応したコンテンツやソリューションがオンラインでリアルタイムに必要とされるアプリケーションに不可欠です。AIモデルは、自律走行車の交通パターンの変化や製造業の生産ラインの歩留まり向上など、ローカルな状況を感知して適応する必要があるため、ジェネレーティブAIエッジコンピューティングはパフォーマンスを最適化できます。IoT装置の導入が進み、ヘルスケア、小売、エンターテインメント産業でリアルタイム処理の必要性が高まっていることが、ジェネレーティブAIソリューションの推進力となっています。これにより、ジェネレーティブAIはエッジAIソフトウェア市場の成長の最前線に位置づけられ、エッジコンピューティングがさまざまな産業部門とどのように相互作用するかを形成すると期待されています。

北米は、特にアメリカとカナダでエッジAIソフトウェア市場を支配しています。急速な技術進歩と、倫理的で責任あるAl展開の重視の高まりがこの地域の特徴です。エッジAIソフトウェアの高い採用率は、マイクロソフト、IBM、グーグルなどの大手テクノロジー企業の存在によるものです。これらの企業は、特にAI関連技術の研究開発に多額の投資を行っています。新興企業もまた、この地域のテック・エコシステムにとって重要な貢献者の1つとして浮上しています。Blaize、Nutanix、Azionといった主要プレイヤーの存在が、この地域での市場導入をさらに後押ししています。Blaize、Nutanix、Azionなどの主要プレイヤーの存在が、この地域での市場導入をさらに促進。その他の新興企業も、イノベーションを推進するためにさまざまな機関から投資を受けています。Al統合に対する強力な規制支援とAl関連研究に対する政府資金援助が、市場の成長をさらに促進。北米はサイバーセキュリティとデータプライバシーの必要性に重点を置いているため、エッジAIは重要なアプリケーションで安全に採用されています。

2025年2月、アンドゥリルとマイクロソフトは、アメリカ陸軍の統合視覚補強システム(IVAS)を推進するために提携します。アンドゥリルは、AI技術に適したクラウドとしてMicrosoft Azureを使用し、生産と開発を統括します。この協業は、AIを活用した状況認識を統合することで、兵士に高度な拡張現実を提供し、戦場での戦闘効果と意思決定を強化することを目的としています。

2025年2月、IBMとレノボはサウジアラビアでパートナーシップを拡大し、AIソリューションを提供します。アラビア語の大規模言語モデルを含むIBMのwatsonx AIとレノボのインフラを組み合わせます。これは、サウジアラビアの組織がオンプレミスとクラウドベースのソリューションの両方を使用して、詐欺検出や顧客サービスなどの分野で公共サービスや意思決定を改善するためにAIを使用するのを支援することを目的としています。

2025年2月、メルセデス・ベンツとGoogle Cloudは、MBUXバーチャル・アシスタントを新しい会話AI機能で強化するため、提携を拡大します。Google CloudのAutomotive AI Agentを搭載し、Vertex AIのGeminiを使用することで、アシスタントはGoogle Maps Platformの豊富なデータを活用しながら、ナビゲーションや興味のある場所について、より詳細でパーソナライズされた応答を提供します。これにより、ドライバーは自然な会話を行い、正確で最新の情報を得ることができるようになります。

2025年2月、VeeaとVapor IOは提携し、企業や自治体にターンキーAI-as-a-Service(AIaaS)を提供することで、多額の設備投資を不要にします。VeeaのEdge PlatformとVapor IOのZero Gap AIを組み合わせることで、AI推論、連携学習、AI主導のサイバーセキュリティを実現します。このパートナーシップは、エッジでのスケーラブルなGPU加速AIコンピュートを提供し、導入の複雑性を軽減し、AIソリューションの価値実現までの時間を加速します。

2025年1月、シナプティクスとグーグルは、グーグルのMLコアとシナプティクスのAstraハードウェアおよびオープンソースソフトウェアを統合したIoT向けエッジAIで協業しました。これは、視覚、音声、その他の入力を処理するコンテキスト認識装置の開発を加速することを目的としています。このコラボレーションは、ウェアラブルや産業用システムなど、さまざまなアプリケーションのユーザー体験を向上させるオープンフレームワークに焦点を当てています。

主要企業・市場シェア

エッジAIソフトウェア市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。エッジAIソフトウェア業界の主要プレーヤーは以下の通りです。

Microsoft (US)

IBM (US)

Google (US)

AWS (US)

Nutanix (US)

Synaptics (US)

Gorilla Technologies (UK)

Intel (US)

VEEA (US)

LatentAI (US)

Axelera AI (Netherlands)

Edge Impulse (US)

Roboflow (US)

Striveworks (US)

【目次】

はじめに

32

研究方法論

38

要旨

50

プレミアムインサイト

58

市場概要と業界動向

60

5.1 はじめに

5. 2 市場動向 DRIVERS- インテリジェントなアプリケーションの増加- データ量とネットワークトラフィックの急激な増加- IoTアプリケーションの利用の増加- 5Gネットワーク技術の採用の増加 RESTRAINTS- 継続的なデータ転送の必要性に起因する帯域幅の制限- AI専門家の利用可能性の制限 OPPORTUNITIES- TinyMLの導入の増加- 自律走行車とコネクテッドカーの需要の増加- 様々な分野における変革的アプリケーションの出現 CHALLENGES- エッジAI標準の最適化の必要性- 多様なシステムの統合の複雑さ- ハードウェア標準の欠如

5.3 エッジAIソフトウェア市場におけるジェネレーティブAIの影響 上位ユースケースと市場潜在力- 主要ユースケース

5.4 エッジAIソフトウェア市場:進化

5.5 エコシステム分析 プラットフォームプロバイダー sdkプロバイダー フレームワーク&ツールキットプロバイダー サービスプロバイダー テクノロジーパートナー/インテグレーター エンドユーザー

5.6 サプライチェーン分析

5.7 投資と資金調達シナリオ

5.8 ケーススタディ分析 ケーススタディ1:エッジAIと地理空間分析を活用した対応と復旧の強化 ケーススタディ2: ケーススタディ3:仮想化された変電所におけるエッジAI活用による配電の変革 ケーススタディ4:ekkonoのエッジAI仮想センサーによる産業モニタリングの変革 ケーススタディ5:自律AI駆動型在庫ソリューションによる倉庫効率の変革

5.9 技術分析 主要技術 – エッジコンピューティング – 機械学習(ML) – コンピュータビジョン – 自然言語処理(NLP) 補助技術 – 連携技術 – クラウドコンピューティング – モノのインターネット(IoT) 補助技術 – ビッグデータ分析 – デジタルツイン – ブロックチェーン

5.10 規制ランドスケープ 規制機関、政府機関、その他の組織 地域規制 北米 欧州 アジア太平洋 中東・アフリカ 中南米

5.11 特許分析方法論 イノベーションと特許出願の種類別特許出願件数

5.12 価格分析 エッジAIソフトウェアの疾患別価格分析 エッジAIソフトウェアのオファリング別価格分析

5.13 主要な会議とイベント(2024-2025年

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 顧客ビジネスに影響を与えるトレンド/破壊 ビジネスモデルに影響を与える主要トレンド/破壊

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

エッジAIソフトウェア市場、オファリング別

104

6.1 導入促進要因:市場、提供製品別

6.2 多様な産業で需要が高まるソフトウェア 種類別 – プラットフォーム – ソフトウェア開発キット(SDK) – フレームワーク&ツールキット 展開形態別 – クラウド – オンプレミス

6.3 サービス 導入・保守サポート需要の高まりが市場を牽引 プロフェッショナルサービス – トレーニング&コンサルティング – システム統合&テスト – サポート&保守 マネージドサービス

エッジAIソフトウェア市場、データモダリティ別

124

7.1 導入促進要因:データモダリティ別市場

7.2 迅速な意思決定が求められる視覚データ 画像データ ビデオデータ

7.3 聴覚データ 聴覚信号を素早く認識するニーズの高まりが音声データ 音声センサーデータ

7.4 構造化テキストデータ 非構造化テキストデータ 半構造化テキストデータ 7.5 空間データ

7.5 空間データ 位置情報アプリケーションの普及が地理空間データ市場を牽引

7.6 時系列データ 予知保全への要求の高まりが時系列データ環境センサーデータ市場を後押し

7.7 マルチモーダルデータ 様々なソースからの情報を組み合わせる必要性の高まりがマルチモーダルフュージョン クロスモーダルフュージョン需要を促進

エッジAIソフトウェア市場、技術別

139

8.1 導入促進要因:技術別市場

8.2 ローカルレベルでのコンテンツ作成ニーズの高まりが市場を牽引するジェネレーティブAI

8.3 機械学習 – 教師あり学習 – 教師なし学習 – 強化学習 自然言語処理 コンピュータビジョン その他の技術

エッジAIソフトウェア市場、エンドユーザー別

150

9.1 導入促進要因:エンドユーザー別市場

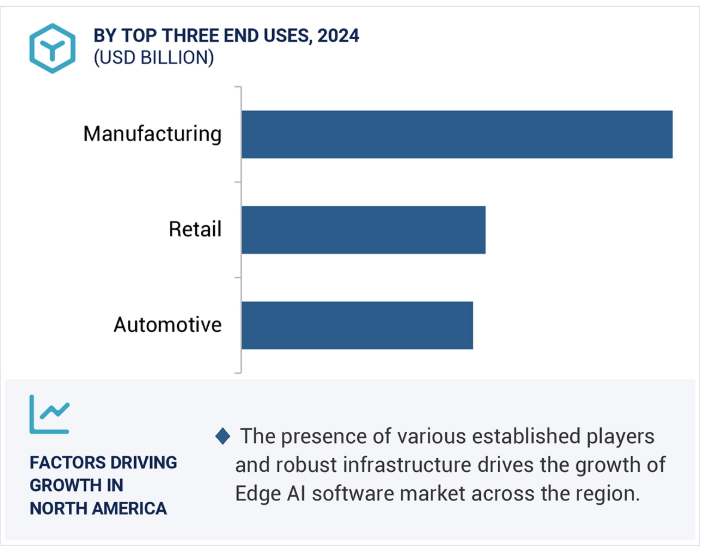

9.2 全体的な生産性を高める製造能力が市場を牽引 産業オートメーション 予知保全 品質管理 歩留まり最適化 状態・精度モニタリング

9.3 医療・ライフサイエンス分野:迅速なデータ分析ニーズが需要を押し上げる 遠隔患者モニタリング 医療画像診断 病院管理システム リアルタイム健康データ分析 個別化医療

9.4 エネルギー・ユーティリティ分野 業務効率向上のための導入拡大が市場を活性化 スマートグリッド 再生可能エネルギー管理 資産モニタリングと最適化 エネルギー配給自動化 予測的エネルギー需要予測

9.5 需要を牽引するネットワーク性能最適化の必要性 5G インフラストラクチャー リアルタイムネットワーク監視 加入者データ分析 自動コールルーティング

9.6 小売業 パーソナライズされたショッピング体験への需要の高まりが市場を牽引 店内分析 スマートレジ 顧客の行動分析 在庫管理 パーソナライズされたプロモーションとオファー

9.7 自動車:コネクテッド・ビークルに対する需要の高まりが市場を牽引 自律走行車と半自律走行車 高度運転支援システム(アダス) ドライバー・モニタリング・システム 車載インフォテインメント・システム

9.8 運輸・ロジスティクス 需要を喚起する運行合理化能力 車両管理 ルートの最適化 ロジスティクス自動化 交通パターン分析 サプライチェーンの最適化

9.9 交通管理 廃棄物管理 環境モニタリング 監視・セキュリティ 緊急対応システム

9.10 不正検知・防止への要求が高まるBFSI 不正検知・防止自動取引システム 顧客感情分析 コンプライアンスと規制当局への報告

9.11 スマートフォン&タブレット ウェアラブル機器 スマートカメラ&セキュリティ機器 拡張現実&仮想現実(AR/VR)ヘッドセット 消費者向けドローン 家電 その他機器

9.12 その他エンドユーザー別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 6908