市場規模

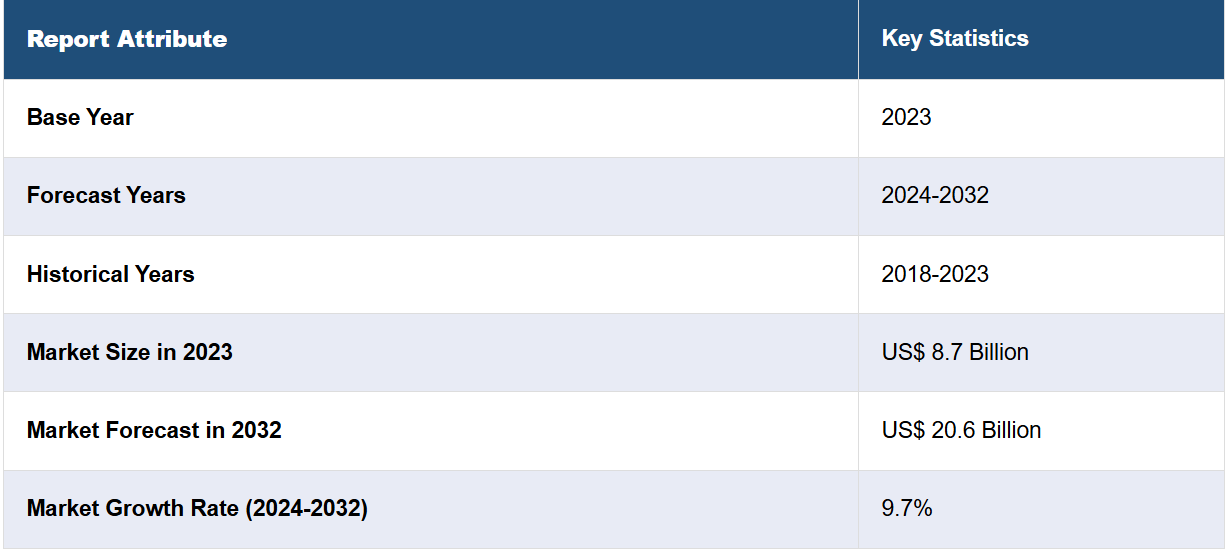

グローバルな神経刺激装置市場の規模は、2023年に87億米ドルに達しました。IMARC Groupは、2032年までに市場規模が206億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は9.7%になると予測しています。世界市場は主に、神経疾患の有病率の上昇、低侵襲手術に対する需要の高まり、クローズドループシステムにおける継続的な技術進歩、デジタルヘルスの統合、画像診断技術の向上、および有利な償還政策によって牽引されています。

神経刺激装置市場分析:

主な市場推進要因:世界中で増加している疾患や慢性疼痛の状態は、神経刺激装置市場にとって重要な推進要因となっています。この需要の増加は、従来の治療法が尽きた患者にとって効果的な治療法の選択肢が緊急に必要とされていることを反映しています。

主な市場動向:クローズドループシステムの開発と採用、およびデジタルヘルス技術との統合が主な動向となっています。これらの進歩により、リアルタイムのモニタリングと調整が可能になり、治療の精度と有効性が向上します。

地域別傾向:北米は、高度な医療インフラ、多額の医療費支出、主要企業の存在により、神経刺激装置市場で際立った存在となっています。新興市場、特にアジア太平洋地域では、認知度の向上と医療費支出の増加により、急速な成長が見られます。

競合状況:この市場は、Boston Scientific, Medtronic, bbottなどの主要企業が牽引する、競争的でダイナミックな環境が特徴です。これらの企業は、市場での地位を維持し強化するために、革新、戦略的提携、グローバルな事業拡大に重点的に取り組んでいます。

課題と機会:規制上の課題や神経刺激装置のコストの高さが、市場の成長に大きな障害となっています。患者が確実に利用でき、手頃な価格であることを保証することは、業界の関係者にとって依然として複雑な問題です。しかし、神経刺激装置がさまざまな神経疾患や精神疾患の治療に用いられる機会が拡大していることは、市場の成長にとって大きな機会となります。

神経刺激装置市場の推進要因:

神経疾患の増加

神経疾患は、世界中で増加している健康上の大きな脅威です。アルツハイマー病やパーキンソン病、てんかん、多発性硬化症など、さまざまな疾患が含まれます。そのため、診断や治療の支援に対するニーズがますます高まっています。その結果、より効果的な薬物療法、リハビリテーション、支援など、より高度で専門的なヘルスケアサービスが必要となっています。このニーズは、神経学および医療システム全体の変革を促し、神経疾患の治療と管理における新たな能力とメカニズムに適応させることにつながります。世界保健機関(WHO)の報告によると、2020年には世界中で約5,500万人が認知症を発症し、その主な原因はアルツハイマー病であるとされています。毎年、世界では1,000万人以上が新たに認知症を発症しており、これは3.2秒に1人の割合で新たな診断がなされていることになります。

低侵襲手術への需要の高まり

低侵襲手術は、世界市場での需要を牽引しています。MISは、回復の促進、入院期間の短縮、術後の大きな傷跡の予防に役立つことが実証されているだけでなく、患者の手術後の痛みの軽減にも役立ちます。米国外科学会の調査では、患者の86%が、開腹手術ではなく低侵襲手術を希望することが分かりました。この調査では、患者はMIS手術の方が開腹手術よりも術後の痛み、合併症のリスク、回復時間、費用、麻酔の必要性などの面で優れていると認識していることが分かりました。

一方、外科手術の技術の進歩により、より小さな切開創でさまざまな解剖学的領域の手術が可能になってきており、そのため、より多くの医療従事者や患者がこのタイプの外科手術を好むようになってきています。

有利な償還方針

患者の関心を引き、医療処置を発展させるためには、有利な償還モデルが不可欠です。より安全な医療行為を可能にする政策を支持する医療モデルや保険会社は、最終的に患者が必要な時にサービスを受けられることを可能にします。安全性を重視した償還政策は、患者が新しい治療や技術を受けやすくなり、医療従事者の報酬増加につながります。その結果、利用可能な治療が手頃な価格で安全なものとなります。こうした進歩は、進化する医療提供における政策変更の重要性を覆い、患者中心の進歩と一貫性を可能にします。

神経刺激装置市場の機会:

新たな用途の登場

神経刺激装置の市場機会は、新たな用途の登場により拡大しています。神経科学における新たな進展により、従来の適応症(慢性疼痛管理など)を超えた新たな用途がこれらの装置に開拓されています。近年、TES技術におけるいくつかの進歩により、その有効性が向上し、潜在的な用途が拡大しています。この技術では高解像度経頭蓋直流電流刺激(HD-tDCS)が提供されており、HD-tDCSは、より焦点を絞った電界を使用して脳の特定の領域を刺激する、tDCSの新しい形態です。 潜在的な用途は多岐にわたり、精神病の治療から認知機能の向上まで、有望視されています。 組織が変化するメカニズムが研究によって解明されるにつれ、新たな治療アプローチが模索され、医療機器メーカーや医療サービス提供者に実用的な機会がもたらされています。

デバイスの小型化

デバイスの小型化は、神経刺激市場に大きな機会をもたらします。技術の進歩により、小型で携帯可能な神経刺激装置が開発され、患者に快適性と利便性を提供しています。2023年3月7日、Nevroは慢性疼痛の治療を個別化する画期的なHFX iQ脊髄刺激システムの米国市場での発売を発表しました。2023年4月18日、Neuspera Medicalは、米国FDAが同社の次世代Neuspera超小型システムを承認したと発表した。このシステムは、ワイヤレスプラットフォームを介して神経刺激療法を提供する。また、ショートネスは低侵襲治療も促進し、神経刺激療法をより多くの患者に提供できる。

主な技術動向および開発:

クローズドループシステム

クローズドループシステムは、神経刺激装置における技術進歩を象徴する市場トレンドのひとつである。このようなシステムは、神経の即時活動に応じて刺激パラメータを修正できる、新たに登場したフィードバックメカニズムを提供する。2023年6月13日付の『Journal of Neurosurgery』誌に掲載された研究では、パーキンソン病に対するクローズドループ式脳深部刺激(DBS)は、従来のDBSと比較して運動症状のコントロールが改善し、ジスキネジアが減少することが分かった。このようなシステムは、各患者の独自のニーズに対応するために継続的に治療を調整する能力を備えており、クローズドループ構造はオープンループよりも優位に立つと予想され、現世代の神経刺激療法に対する需要の拡大を促進するでしょう。

デジタルヘルスとの統合

デジタルヘルスとの統合は、神経刺激療法の分野を再形成しています。神経刺激装置とデジタル機器間の円滑な相互作用により、遠隔モニタリング、集中的な個別治療の調整、データ主導の洞察が可能になります。パーキンソン病と診断された8人の患者から収集した定量的および定性的データの分析が行われました。当初、参加者の年齢中央値は68歳、Hoehn-Yahr重症度分類スコアの中央値は2でした。地域社会におけるさまざまな結果を調査したところ、患者ごとに変化の軌跡が異なることが明らかになりました。定性的データからは、仕事、旅行、家庭生活への参加など、重要な内容領域が浮き彫りになりました。この研究は、都市部と農村部の両方において、位置情報に基づく生活空間追跡を取り入れることの潜在的な利点を強調しています。

高度な画像化とナビゲーション技術

高度な画像化ツールとナビゲーションツールは、これまで侵襲的であった神経刺激療法の手順に著しい変化をもたらしています。MRIやCTのような高度な画像化装置や高度なナビゲーションシステムは、正しい場所を特定し、電極を装着することを可能にします。2018年から2020年にかけて、中国の経皮的穿刺手術ロボット市場の成長率は約37~39%を維持し、中国の外科手術ロボット市場全体の4.89%を占め、内視鏡手術ロボットと整形外科手術ロボットに次ぐ第3位の外科手術ロボット市場セグメントとなっています。

神経刺激装置市場のセグメント化:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、機器の種類、用途、エンドユーザーに基づいて市場を分類しています。

機器の種類別内訳:

SCS(脊髄刺激)機器

DBS(脳深部刺激)機器

SNS(仙骨神経刺激)機器

VNS(迷走神経刺激)装置

GES(胃電気刺激)装置

経皮的電気神経刺激装置

経頭蓋磁気刺激装置

その他

脊髄刺激(SCS)装置が市場シェアの大半を占める

本レポートでは、機器の種類別に市場の詳細な内訳と分析を提供しています。これには、SCS(脊髄刺激)機器、DBS(脳深部刺激)機器、SNS(仙骨神経刺激)機器、VNS(迷走神経刺激)機器、GES(胃電気刺激)機器、経皮的電気神経刺激機器、経頭蓋磁気刺激機器、その他が含まれます。報告書によると、SCS(脊髄刺激)装置が最大のセグメントを占めている。

脊髄刺激(SCS)装置が市場の大半を占めている。これらの装置は、特に慢性痛のコントロールを補助する目的で、脊髄に電子信号を送るように設計されている。世界中で慢性疼痛の症例が増加しており、充電式ユニットや改良型リード構成の機器など、SCSシステムにおける技術進歩が市場での人気上昇に貢献しています。複合性局所疼痛症候群、手術失敗後症候群、慢性神経因性疼痛など、多くの慢性疼痛の治療におけるSCS機器の成功は、その重要性を明確に示しています。

用途別内訳:

疼痛管理

てんかん

本態性振戦

尿失禁および便失禁

うつ病

ジストニア

パーキンソン病

その他

疼痛管理は業界で最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されている。これには、疼痛管理、てんかん、本態性振戦、尿失禁および便失禁、うつ病、ジストニア、パーキンソン病、その他が含まれる。報告書によると、疼痛管理が最大の市場シェアを占めています。

慢性疼痛の世界的流行により、疼痛管理は神経刺激装置の最大の用途となっています。慢性疼痛は数百万人に影響を与え、生活の質を著しく損なうものです。神経刺激は、従来の治療法が有効でなかった患者も含め、疼痛管理の有力な希望の光となっています。神経因性疼痛や筋骨格系疼痛、神経系の疾患に起因する疼痛など、慢性疼痛の幅広い症状への有効性が認められていることから、多くの人々から受け入れられています。慢性疼痛に悩む人々は日々増加しており、神経刺激療法が効果的な治療法であることが明らかになっているため、この市場は拡大していくでしょう。

エンドユーザー別内訳:

リハビリテーションセンター

病院

医療クリニック

その他

病院が主要な市場セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、リハビリテーションセンター、病院、医療クリニック、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院は、複雑な神経刺激装置移植プロセスに必要なインフラと専門知識を備えた神経刺激装置分野で、優先的にリードしています。神経刺激装置の採用は近年増加しており、特に慢性疼痛、運動障害、その他の神経疾患の治療に用いられています。 包括的かつ多分野にわたる病院システムは、神経刺激療法を受けている患者の初期評価と継続的なケアに不可欠です。 これらの病院は、より複雑な医療処置を提供し、神経刺激装置を神経疾患や慢性疼痛の治療計画に組み込むという基本的な役割を担っているため、圧倒的に多く存在しています。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、神経刺激装置市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東、アフリカを含むすべての主要地域市場の包括的な分析も提供しています。この報告書によると、神経刺激装置の地域別市場としては北米が最大でした。

北米は神経刺激装置の主要市場であり、その地位は高度な医療インフラ、多額の医療支出、そして研究開発における著しい進歩と密接に関連しています。2009年と2010年に50%の企業が実施した神経調節装置の埋め込み活動に焦点を当てた分析では、郡ごとの所得格差が浮き彫りになり、神経調節療法の分布と経済的要因が直接的に相関していることが明らかになりました。

この地域の市場支配力は、業界大手の存在と、革新的な技術の導入と普及を促す強力な規制枠組みによってさらに強化されています。さらに、神経疾患と慢性疼痛の発生率が上昇していることから、北米では神経刺激療法に対する需要が増加しています。この成長は、医療従事者や患者の間で神経刺激療法の利点に対する認識が高まっていること、および有利な償還シナリオも相まって、この地域における市場の堅調な拡大を後押ししています。

各国の分析内容:

過去の、現在の、そして今後の市場実績

機器の種類、用途、エンドユーザーに基づく市場の過去の、現在の、そして今後の実績

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競争力ダッシュボード、企業評価象限など、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。神経刺激装置業界における主要企業の一部は以下の通りです。

Biocontrol Medical

Boston Scientific Corporation

Cyberonics Inc.

Medtronic Inc.

Neuronetics Inc.

Neuropace Inc.

Neurosigma Inc.

Nevro Corporation

ST. Jude Medical Inc.

Synapse Biomedical Inc.

世界市場の主要企業は、日々急速に成長するこの市場でニッチな地位を確立するために、さまざまな戦略を実施しています。 これらの企業は、機器の有効性、患者の快適性、使いやすさを向上させるための経路を追求するために、研究開発に多大な投資を行っています。 その例としては、ワイヤレス機器、より小型のインプラント、パーソナライズされた治療と併用するリアルタイムのフィードバックのための強化されたセンサー機能を備えたシステムなどがあります。また、研究機関や他のヘルスケア企業との提携や協力関係も一般的であり、それにより製品開発のスピードアップや医療用途の拡大が実現されています。さらに、大手企業は、より広範なグローバル展開を実現するために、さまざまな大陸で規制当局の承認を得るための取り組みを継続的に行っています。市場拡大戦略には、神経刺激療法の利点について人々に知らせることを目的とした、ターゲットを絞ったマーケティングや教育プログラムを通じた医療従事者や患者への働きかけが含まれます。

各企業に関する分析:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

神経刺激装置市場ニュース:

2024年3月25日:Neuronetics Inc.は、15~21歳の思春期患者の大うつ病性障害(MDD)の治療補助として、NeuroStar Advanced Therapyの使用について米国食品医薬品局(FDA)の承認を取得したと発表した。NeuroStarは、この年齢層に対してFDAが承認した初の経頭蓋磁気刺激(TMS)治療であり、NeuroStarにとって4つ目の適応症となる。

2024年1月8日:ボストン・サイエンティフィック・コーポレーションは、尿および腸の機能障害を治療する神経刺激装置のメーカーであるAxonicsを37億ドルで買収する計画を発表した。

2022年1月24日:メドトロニック社は、糖尿病性末梢神経障害による慢性疼痛の治療のための脊髄刺激療法がFDAに承認されたことを発表しました。この新たな適応症により、糖尿病性末梢神経障害の患者は、充電式および充電不要のプラットフォーム、患者の治療を個別化する複数のプログラミングオプション、MRI検査の制限なし、他に類を見ないバッテリー化学と性能など、業界をリードするメドトロニック社の脊髄刺激(SCS)ポートフォリオを利用できるようになります。

【目次】

1. 序文

2. 範囲と方法論

2.1. 本調査の目的

2.2. 関係者

2.3. データソース

2.3.1. 一次ソース

2.3.2. 二次ソース

2.4. 市場予測

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界の神経刺激装置市場 – はじめに

4.1. 神経刺激装置とは何か?

4.1.1. はじめに

4.1.2. 主要な用途

4.2. 業界の動向

4.3. 競合情報

5. 世界の神経刺激装置市場の概観

5.1. 過去の市場動向と現在の市場動向(2018年~2023年)

5.2. 市場予測(2024年~2032年

6. 世界の神経刺激装置市場 – 装置タイプ別内訳

6.1. SCS(脊髄刺激)装置

6.1.1. 概要

6.1.2. 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3. 市場予測(2024年~2032年

6.1.4. 用途別市場規模推移

6.1.5. エンドユーザー別市場規模推移

6.1.6. 主要企業

6.1.7. 特許分析

6.1.7.1. 特許申請数トップ

6.1.7.2. 文書タイプ

6.1.7.3. 管轄区域分析

6.1.7.4. CPCコードトップ

6.1.7.5. 法的地位

6.2. DBS(脳深部刺激療法)装置

6.2.1. 概要

6.2.2. 市場の歴史と現在の動向(2018年~2023年

6.2.3. 市場予測(2024年~2032年

6.2.4. 用途別市場内訳

6.2.5. エンドユーザー別市場規模推移

6.2.6. 主要企業

6.2.7. 特許分析

6.2.7.1. 特許申請数上位

6.2.7.2. 文書タイプ

6.2.7.3. 管轄区域分析

6.2.7.4. CPCコード上位

6.2.7.5. 法的地位

6.3. SNS(脊髄神経刺激)装置

6.3.1. 概要

6.3.2. 市場動向(2018~2023年)

6.3.3. 市場予測(2024~2032年

6.3.4. 用途別市場規模推移

6.3.5. エンドユーザー別市場規模推移

6.3.6. 主要企業

6.3.7. 特許分析

6.3.7.1. 特許申請数トップ

6.3.7.2. 文書タイプ

6.3.7.3. 管轄区域分析

6.3.7.4. CPCコードトップ

6.3.7.5. 法的地位

6.4. VNS(迷走神経刺激)装置

6.4.1. 概要

6.4.2. 市場の歴史と現在の動向(2018年~2023年

6.4.3. 市場予測(2024年~2032年

6.4.4. 用途別市場規模推移

6.4.5. エンドユーザー別市場規模推移

6.4.6. 主要企業

6.4.7. 特許分析

6.4.7.1. 特許申請件数トップ

6.4.7.2. 文書タイプ

6.4.7.3. 管轄区域分析

6.4.7.4. CPCコードトップ

6.4.7.5. 法的地位

6.5. GES(胃電気刺激)装置

6.5.1. 概要

6.5.2. 歴史的および現在の市場動向(2018年~2023年)

6.5.3. 市場予測(2024年~2032年)

6.5.4. 刺激の種類別市場規模推移

6.5.5. 用途別市場規模推移

6.5.6. エンドユーザー別市場規模推移

6.5.7. 主要企業

6.5.8. 特許分析

6.5.8.1. 特許申請数トップ

6.5.8.2. 文書タイプ

6.5.8.3. 管轄区域分析

6.5.8.4. CPCコードトップ

6.5.8.5. 法的地位

6.6. 経皮的電気神経刺激装置

6.6.1. 概要

6.6.2. 歴史的および現在の市場動向(2018年~2023年)

6.6.3. 市場予測(2024年~2032年)

6.6.4. 用途別市場規模

6.6.5. エンドユーザー別市場規模推移

6.6.6. 主要企業

6.6.7. 特許分析

6.6.7.1. 特許申請数上位

6.6.7.2. 文書タイプ

6.6.7.3. 管轄区域分析

6.6.7.4. CPCコード上位

6.6.7.5. 法的地位

6.7. 経頭蓋磁気刺激装置

6.7.1. 概要

6.7.2. 市場の歴史と現在の動向(2018年~2023年

6.7.3. 市場予測(2024年~2032年

6.7.4. 用途別市場規模推移

6.7.5. エンドユーザー別市場規模推移

6.7.6. 主要企業

6.7.7. 特許分析

6.7.7.1. 特許申請件数トップ

6.7.7.2. 文書タイプ

6.7.7.3. 管轄区域分析

6.7.7.4. CPCコードトップ

6.7.7.5. 法的地位

6.8. その他

6.8.1. 概要

6.8.2. 市場の歴史と現在の動向(2018年~2023年)

6.8.3. 市場予測(2024年~2032年)

6.8.4. 用途別市場内訳

6.8.5. エンドユーザー別市場内訳

6.8.6. 主要企業

6.9. デバイスタイプ別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A22365