市場規模

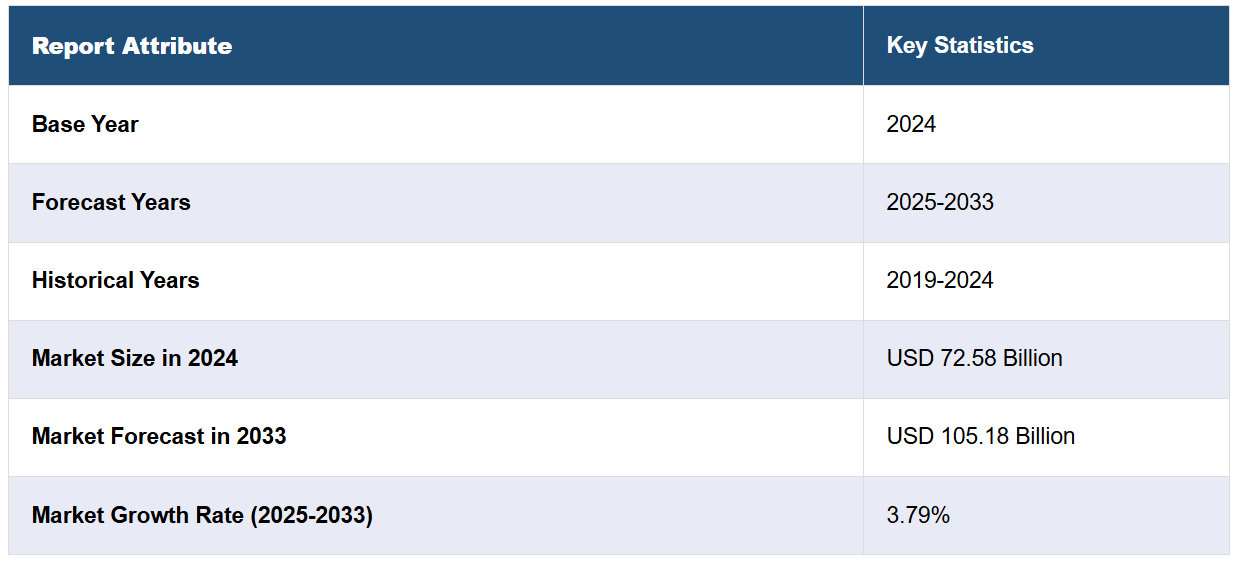

世界のドッグフード市場規模は、2024年には725.8億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに1051.8億米ドルに達すると推定しており、2025年から2033年のCAGRは3.79%と予測しています。北米は現在、2024年には35.1%以上を占め、ドッグフード市場シェアを独占しています。この地域の市場は、高いペット飼育率、ペットの人間化の進展、プレミアム素材や天然素材への需要の高まり、そして拡大するeコマースの存在によって牽引されています。

世界的なドッグフード市場の需要は、特に都市部におけるペットの飼育数の増加により、高品質なドッグフードのニーズが高まっていることが主な要因となっています。これに加えて、拡大するeコマースやペット専門店の出現により、購入がより便利になり、アクセス性が向上し、市場の需要を促進しています。これに加えて、ペットの健康や栄養に関する認識の高まりが、機能性食品や強化食品の市場の需要を大幅に促進しています。さらに、風味や食感、穀物不使用や犬種別処方などの専門食におけるイノベーションは、多様な消費者ニーズを惹きつけ、市場に弾みをつけています。例えば、英国では、Meatly社がThe Pack社と提携し、世界初の培養肉を使った犬用おやつ「Chick Bites」を発売しました。この取り組みは、ペットフード生産による環境への影響を低減することを目的としています。また、可処分所得の増加により、ペットオーナーはプレミアムドッグフードやカスタマイズドッグフードにこれまで以上に支出できるようになり、これが市場の成長を後押ししています。

米国のドッグフード市場の成長は、シェルターやレスキューからペットを引き取る傾向の高まりによって牽引されており、高品質な栄養のニーズが高まっています。これに伴い、米国はドッグフード市場で87.60%という圧倒的なシェアを占めています。さらに、植物由来や昆虫タンパク質ベースのフォーミュラなど、持続可能で環境にやさしいペットフードへの関心が高まっていることも、環境意識の高い消費者の関心を集め、ドッグフード市場のシェアを強化しています。同時に、獣医の推奨や処方食が専門的で治療的なペットフードの販売を促進し、市場の需要を高めています。また、定期購入制のペットフードサービスは利便性とパーソナライゼーションを提供し、市場の成長を後押ししています。さらに、食品の安全性と透明性に対する懸念の高まりにより、ブランドは追跡可能な高品質の原材料を使用するようになり、これが市場拡大に貢献しています。これとは別に、ソーシャルメディアとインフルエンサー・マーケティングは、ペットオーナーの購買決定に大きな影響を与えており、市場を後押ししています。

ドッグフード市場の動向:

犬の飼育数の増加

ペットが家族の一員になるという傾向の高まりにより、世界のドッグフード市場は力強い成長を見せています。この変化の結果、世界的なペットの飼育数は大幅に増加しました。ペットの中でも、犬は世界中で最もペットとして飼われている動物です。ペットフードメーカーは、2022年の市場価値が800億3000万米ドルに達すると報告しており、これは世界中の犬の市場シェアの合計を表しています。また、市場価値は2029年には1566億米ドルに増加すると予測されています。また、犬の飼い主は、食事を自宅で用意するのではなく、市販のペットフードを選ぶようになっており、犬の食事に関するニーズは他のペットよりも高く、犬の人口はより多くなっています。さらに、2022年の犬の数は世界で6億450万匹に達し、猫の数は4億820万匹であったと報告されています。ペットの健康に対する飼い主の意識の高まりは、ドッグフード市場の動向に大きな影響を与えています。

栄養価の高いドッグフードへの需要の高まり

ペットオーナーの間で健康志向が高まっていることが、ドッグフード市場の見通しを向上させる主な要因となっています。 ペットの健康を気遣う飼い主は、肥満、糖尿病、ペットの食物アレルギーなど、特定の健康問題に対応する製品を求めており、ペットにかける支出のほとんどをドッグフードに費やしています。 これに加えて、メーカー各社は、免疫機能の向上、消化機能の健康、被毛の状態改善などの機能的メリットを備えた製品を含む、幅広い専門製品を提供するために、事業拡大にますます投資しています。例えば、2023年10月には、ネスレがハンガリーのピュリナペットフード工場に2つの新たな生産ラインを新設し、生産量を66%増やすと発表しました。これにより、同工場の年間生産能力は約15万トンから25万トンに増加する見込みです。さらに、犬は他のペットよりもおやつを好む傾向があるため、さまざまなメーカーがユニークなおやつを提供しています。ドッグフードのおやつには主に3つの機能があり、しつけ、歯のケア、ご褒美として使用されます。今後、犬用のおやつにユニークでヘルシーなバリエーションが導入されることで、ドッグフード市場のシェアが拡大することが期待されています。

技術の進歩

ドッグフードの製造とパッケージングに関する技術の進歩は、市場全体に明るい見通しをもたらしています。製造工程に最新技術を導入することで、栄養価が改善され、保存期間が延びた、より多様なペットフードの生産が可能になっています。例えば、ブライトペット・ニュートリション・グループは、2024年3月20日から22日までオーランドで開催されたグローバル・ペット・エキスポで、ペット栄養製品ブランド「ブラックウッド」のブランドイメージを一新しました。このブランド刷新は、今年後半に予定されている同ブランドの新製品数点の発売に先立って行われたもので、新製品のトッピング用フード、フリーズドライの単一成分おやつ、グラノーラおやつ、そしてBlackwoodのオーブンベイクドバイツの新ブランドなどが含まれます。Blackwood製品群の新しいパッケージデザインは、配合成分を強化することで、消費者に新鮮さ、品質、健康効果を伝えることを目的としています。また、環境への影響を低減するために、生分解性プラスチックやリサイクル可能な素材など、持続可能な包装材料を採用する大手企業も数多く、こうした動きはドッグフード市場の予測に好影響を与えています。

ドッグフード業界のセグメント化:

IMARC Groupは、世界のドッグフード市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は製品タイプ、価格タイプ、原材料タイプ、流通チャネルに基づいて分類されています。

製品タイプ別分析:

ドライフード

犬用おやつ

ウェットフード

ドライフードは2024年には市場シェアの約65.3%を占め、市場をリードしています。このタイプのドッグフードは利便性が高く、ウェットタイプやセミモイストタイプと比較して保存期間が長いことから、このセグメントは成長を続けています。この利便性は、特に都市部のペットオーナーの現代的なライフスタイルに合致しており、時間的な制約がペットのケアのルーティンを左右することが多いからです。例えば、インドでは、エコノミータイプのドライフードが最も高い市場価値を示しており、2021年には2億3800万米ドル以上に達しました。これは、調査対象期間におけるインドのドライフード市場全体の価値の約40%に相当します。さらに、ドライフードのコストパフォーマンスの良さは幅広い消費者層にアピールし、さまざまな社会経済層で人気のある選択肢となっています。これらの要因が総合的に作用し、ドライフードは多用途で入手しやすく、経済的な選択肢として確立され、ドッグフード業界の主要な存在となっています。

価格タイプ別の分析:

プレミアム製品

大量生産製品

大量生産品は、2024年には市場シェアの約64.0%を占め、市場をリードしています。大量生産品の戦略的な価格設定により、さまざまな所得レベルの消費者にとって入手しやすくなり、幅広いペットオーナーにとって魅力的な商品となっているため、このセグメントは大幅な成長を遂げています。手頃な価格設定モデルは、世界中のさまざまな犬の飼い主にマッチしており、より幅広い顧客層を構築しています。さらに、大量生産品は、製造の規模の経済により、大量の顧客に手が届く手頃な価格を維持しています。さらに、大量生産品の市場での成功により、企業は品質を妥協することなく、手頃な価格でありながら信頼性の高いペット用栄養オプションを提供することで、幅広い消費者層にサービスを提供することが可能になります。

原材料の種類による分析:

動物由来

植物由来

動物由来が市場をリードし、2024年には市場シェアの約73.0%を占める。犬は本来肉食動物であり、その食事のニーズは動物性タンパク質や栄養素と本質的に結びついています。 肉、家禽類、魚などの動物由来の成分は、犬の自然な食事の好みや栄養要件により密接に一致しており、栄養バランスの取れたドッグフードを製造する上で不可欠な要素となっています。 さらに、動物由来の成分は、必須アミノ酸、ビタミン、ミネラルを豊富に含み、犬の健康と幸福全般に貢献します。ポルトガルとドイツの科学者たちは、ペットフードの新しいタンパク源について研究し、その研究結果は「Frontiers in Veterinary Science」誌に掲載されました。 その研究では、ドッグフードのタンパク源としてイカミールやエビ加水分解物を利用すべきであると示唆しています。 その結果、ペットオーナーは、愛犬に先祖代々受け継がれてきた自然な食事に基づく栄養を与えたいという思いから、動物由来の原材料の高級で本物志向のイメージを追うようになっています。

流通チャネル別分析:

スーパーマーケットおよびハイパーマーケット

専門店

オンライン

その他

スーパーマーケットとハイパーマーケットが市場をリードしており、2024年には市場シェアの約46.1%を占める見通しです。これらの大手小売業者は、施設内に多数のペットフードブランドを展開しており、ペットオーナーは1か所で必要な買い物が済ませられます。また、これらの小売店舗では、通常の買い物中にドッグフードブランドを他の家庭用品と一緒に陳列しているため、ペットオーナーにとって効率的な買い物先となっています。さらに、都市部のペットオーナーは、ペットに必要なものを購入する方法を探す際に、利便性を非常に重視しています。また、規模の経済による事業上の利点により、スーパーマーケットやハイパーマーケットでは、大量販売商品やプレミアム商品など、多数のドッグフードを取り揃えることが可能となっています。

地域分析:

北米

西欧

アジア太平洋

中南米

東欧

中東およびアフリカ

2024年には、北米が35.1%を超える最大の市場シェアを占めました。この地域ではペットを飼う文化が根付いており、多くの家庭で犬が重要な存在となっています。例えば、2017年から2018年の間、犬を家族の一員として考えている飼い主は米国で85%を占めました。さらに、北米では在宅勤務文化の増加とミレニアル世代による新しいペットの飼育の増加により、2020年から2022年の間にペットの犬の数が9.6%増加しました。また、北米の消費者はペットの健康と幸福を優先しており、プレミアムで専門性の高いドッグフード製品が好まれる傾向にあります。その結果、ペットを家族の一員として扱うというヒューマニゼーションの傾向が強まり、栄養バランスが取れたオーダーメイドのオプションに投資する意欲につながり、市場の成長を促進しています。

主な地域別考察:

西欧市場分析

西欧の犬用ペットフード市場は、ペットの飼育数とペットケア支出の増加を追い風に、力強い成長を遂げています。欧州ペットフード工業連合会(FEDIAF)によると、ヨーロッパは世界全体のペットケアおよびペットフード販売の約30%を占めており、最大のペットフード市場のひとつとなっています。特に2021年にはペットの飼育数の増加が市場の成長を大幅に牽引しました。動物健康協会によると、ロックダウン中、英国では約200万人がペットを飼い始め、ペットとの共生を望む傾向が示されました。消費者はプレミアム、ナチュラル、機能性ドッグフードに傾倒しており、消化の改善や関節のサポートといった健康効果を重視しています。さらに、eコマースプラットフォームの拡大により、高品質ドッグフードへのアクセスが増加し、市場浸透を促進しています。ドッグフードの安全性と品質に関する厳格な欧州基準も、消費者の信頼を高めています。可処分所得の増加とドッグフード栄養学の知識の普及に伴い、西欧のドッグフード市場はさらなる成長が見込まれています。

アジア太平洋市場分析

アジア太平洋地域のドッグフード業界は、主要国におけるペットの飼育数の急速な増加に伴い、劇的な成長を見せています。Pet Health of Animals Organizationの調査によると、2014年から2019年の間に、中国のペットの飼育数は113%増加し、同じ期間に韓国では50%増加しました。インドのペット人口は、2018年から2023年の間に年平均成長率11.7%で急速に拡大し、その結果、人口は2210万から3850万へと増加したとAAFCは報告しています。ペット人口の増加に伴い、犬の飼い主がペットにプレミアムヘルシーフードを購入しているため、市場は拡大しています。ペットケア支出は、所得の増加と都市化の傾向が組み合わさったことにより増加しています。さらに、ペットの人間化傾向により、プレミアムなニッチドッグフード商品、例えばオーガニック、グレインフリー、機能性ドッグフード製品などが市場で求められるようになっています。また、eコマースチャネルやペット専門小売業者の成長により、市場における顧客の利便性が高まっています。アジア太平洋地域のドッグフード市場は、ペットの栄養や健康に関する飼い主の知識が深まるにつれ、大幅に拡大するでしょう。

ラテンアメリカ市場分析

ラテンアメリカにおけるペットフード市場は、ペットの数の増加とペットケアへの支出の増加に後押しされ、力強い成長を遂げています。報道によると、2022年にはブラジルは米国と中国に次いで世界第3位のペット市場となりました。同様に、ITAの報告によると、ブラジルだけでもペットの数は1億4,900万匹に達し、ペット用品市場は過去6年間でほぼ倍増しています。この急速な成長は、ペットを家族の一員として考える飼い主が増え、高品質で専門性の高いドッグフードに支出が増えているという、ペットの人間化傾向の拡大を反映しています。同時に、ラテンアメリカにおける可処分所得の増加と都市化も、高品質なペット用栄養食品の需要を押し上げています。さらに、消費者の間でナチュラル、オーガニック、グレインフリーのドッグフードが人気を集めており、市場の需要を後押ししています。また、ペットショップのチェーン店やオンラインショップの増加により、さまざまなドッグフードが入手しやすくなっています。ペットの飼育数が着実に増加しているこの地域では、ラテンアメリカのドッグフード市場も今後も安定した成長が見込まれています。

東ヨーロッパ市場分析

東ヨーロッパのドッグフード市場は、ペットの飼育数の増加と、より高級でニッチなペット用栄養食品に対する消費者の嗜好の変化に伴い、成長しています。市場レポートによると、2022年にはポーランドの犬の飼育率が49%に達し、ルーマニアが43%でそれに続き、チェコ共和国は42%の結果となりました。ペットの飼育数の増加により、穀物不使用のドッグフード製品や、特定の栄養ニーズに対応するオーガニック食品や機能性食品など、プレミアムドッグフード製品に対する需要が生み出されています。プレミアムドッグフードのセグメントでは、恒常的な単価が6%上昇したため、経済的不確実性は2023年の地域ペットケア市場の5%の価値成長には影響を与えませんでした。ポーランドのペットフード市場は2022年に40億PLN(9億2400万米ドル)に達し、専門家は分析レポートによると今後4年間で毎年5%から7%の成長を予測しています。その結果、ペットの人間化レベルの上昇、都市開発と経済機会の増加という2つの要因により、東ヨーロッパのドッグフード市場は拡大しています。

中東およびアフリカ市場分析

中東およびアフリカのドッグフード市場も、ペットの飼い主数の増加とペットケアへの消費支出の増加により、高い成長率を記録しています。現在3億米ドルと評価されているアラブ首長国連邦(UAE)のペット産業は、2025年までに500%増加すると予測されています。これは、同地域のペットケアビジネスの成長を示す指標です。パンデミックの最中、ペットの飼育率は30%増加し、業界では、プレミアムで専門性の高い犬用フードの需要が高まったと報告されています。これに加えて、急速な都市化により可処分所得が増加し、ペットの栄養と健康への関心が高まったことが、この傾向の主な要因となっています。中東およびアフリカ地域のペットオーナーは、高級で穀物不使用、有機栽培のドッグフードに注目しています。また、ペット小売チェーン店、動物病院、オンラインプラットフォームの拡大により、多種多様なペットフードがより入手しやすくなっています。ペットケア業界への投資の増加と消費者の嗜好の変化により、中東およびアフリカのドッグフード業界は今後数年間、力強い成長を遂げるでしょう。

競合状況

大手企業は、革新的なドッグフード組成の開発に向けた研究開発(R&D)への投資を常に行っています。これには、特定の健康ニーズに対応する専門フードの発売、優れた天然素材の使用、変化する消費者の嗜好に応える新しい風味や食感の探究などが含まれます。これに加えて、業界のリーダーたちは動物の健康の重要性を認識し、栄養に重点を置いています。彼らは、栄養ニーズを満たすだけでなく、健康志向のペットオーナーが関心を寄せる総合的な健康にも配慮したバランスの取れたレシピを開発するために、動物栄養学者や獣医師と協力しています。さらに、持続可能性に対する消費者の関心が高まっていることを受け、大手企業は倫理的な調達原則、追跡可能な原材料、環境に配慮したパッケージを導入しています。明確なラベル表示と原材料に関する詳しい情報により、ペットオーナーは購入する製品の品質と原産地について安心することができます。この他にも、テクノロジーを活用することで、企業はインターネット、ソーシャルメディア、モバイルアプリケーションを通じてペットオーナーと交流しています。企業は、有益なコンテンツ、製品推奨、カスタマイズされた給餌スケジュールを提供することで、消費者体験を向上させ、ブランドロイヤリティを創出しています。

このレポートでは、ドッグフード市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

Mars Petcare, Inc.

Nestlé Purina Pet Care

Hill’s Pet Nutrition

Del Monte Foods

最新ニュースと動向:

2024年6月:Notti Pet Foodは、投資会社500 GlobalとFirst Moveから50万米ドルのシード投資を受けた。同社は、この資金で新製品ラインを開発し、フィリピンとシンガポール市場への参入を計画している。

2024年4月:Allanaのボウリング選手は、定評あるペットヘルスブランドの新製品として、画期的なドッグフードシリーズNutrimaxを発表した。この画期的な製品ラインは、優れた食品品質を維持する総合的な栄養価の高い食事の提供に重点を置くペット市場セグメントを対象としています。

2024年1月:ペットフード会社PawCo Foodsは、2つの新しいビーガン向けドッグフード製品、LuxBitesとInstaBitesを市場に投入しました。PawCo FoodsのAIシステムは、製品の栄養価と味の質の両方を向上させます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界のドッグフード産業

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 価格分析

5.4.1 主要価格指標

5.4.2 価格構造

5.5 地域別市場内訳

5.6 製品タイプ別市場内訳

5.7 価格タイプ別市場内訳

5.8 原材料タイプ別市場内訳

5.9 流通チャネル別市場

5.10 市場予測

5.11 SWOT分析

5.11.1 概要

5.11.2 強み

5.11.3 弱み

5.11.4 機会

5.11.5 脅威

5.12 バリューチェーン分析

5.12.1 原材料調達

5.12.2 製造

5.12.3 マーケティング

5.12.4 流通

5.12.5 輸出

5.12.6 最終用途

5.13 ポーターのファイブフォース分析

5.13.1 概要

5.13.2 買い手の交渉力

5.13.3 売り手の交渉力

5.13.4 競争の度合い

5.13.5 新規参入の脅威

5.13.6 代替品の脅威

5.14 主な市場推進要因と成功要因

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A614