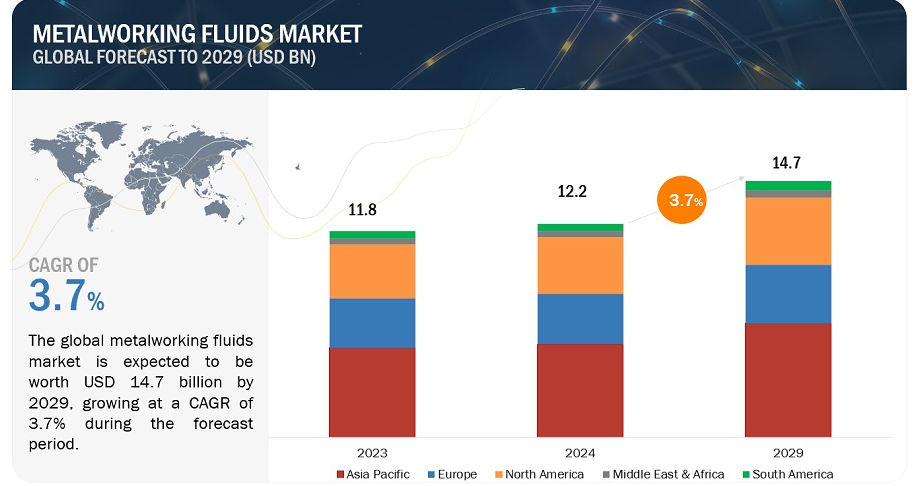

金属加工油剤市場の2024年の市場規模は122億米ドルで、2024年から2029年にかけて年率3.7%で成長し、2029年には147億米ドルに達すると予測されている。金属加工油剤市場の見通しが明るい主な理由の1つは、高性能機械に対する需要の高まり、自動車生産による需要の増加、電気自動車の制限である。また、金属加工油剤の技術進歩も市場を押し上げている。こうした理由から、金属加工油剤の消費量は大幅に伸びている。

金属加工油剤市場のダイナミクス

促進要因 自動車生産による需要の増加

自動車産業の世界的な需要は、いくつかの要因によって金属加工油剤市場を押し上げている。金属加工油剤は、鋳造、鍛造、スタンピング、機械加工など、いくつかの自動車生産工程に不可欠であるため、金属加工油剤のニーズは自動車産業と同時に高まっています。金属加工油剤は、自動車製造工程が複雑であるため、効率を改善し、シームレスな作業を保証するために必要である。機械加工工程では、金属表面の潤滑と冷却に役立ち、工具の摩耗や損傷の原因となる摩擦や熱の蓄積を低減します。さらに、金属切粉や廃棄物を産業環境から除去し、精度と清浄度を維持します。金属加工油剤市場は、自動車産業の拡大が基本的な原動力となっており、自動車産業の需要に拍車をかけ、業界の変化するニーズに対応するため、この分野での技術開発を促している。

阻害要因 電気自動車の需要拡大

電気自動車の台頭は、いくつかの点で金属加工油剤市場に影響を与えている。メンテナンス要件の低下とオイル交換間隔の延長により、従来の金属加工油剤の需要が減少している。この傾向は市場の数量成長を鈍化させると予想される。炭素繊維強化複合材料、マグネシウム、アルミニウムなどの軽量材料が電気自動車の製造に使用されるようになり、金属加工油剤は困難に直面している。これらの材料は構造性能と軽量化という点で利点があるが、最良の結果を得るためには特殊な機械加工プロセスが必要である。全体として、電気自動車の人気の高まりが金属加工油剤市場の展望を再構築している。

機会: 製品の革新と差別化

絶え間なく変化する金属加工油剤市場で競争力を維持し成長を促進するには、継続的な製品革新と差別化が不可欠である。競争力を維持し、絶えず進化する消費者のニーズと嗜好を満たすために、市場は継続的な進化を求めている。企業は研究開発に投資することで、業界の要件を満たすだけでなく、それを上回る金属加工油を生み出し、エンドユーザーに真のメリットを提供することができます。潤滑性の向上は、工具の摩耗や摩擦を低減し、工具の寿命を延ばし、全体的な性能を向上させることで、よりシームレスな加工プロセスを保証します。流体の選択、使用量の最適化、廃棄物管理に関する個別のアドバイスを消費者に提供することで、完全な流体管理ソリューションを提供し、作業負担を軽減する。このような産業の成長は、効率的な機械操作とメンテナンスの継続的なニーズに対応することで、金属加工油剤市場に繁栄の機会をもたらします。

課題 厳しい環境規制

厳しい環境規制は、金属加工油剤市場にとって大きなハードルとなっている。これらの規制を遵守するため、メーカーは環境に優しく、汚染物質の排出が少なく、自然に分解する製品を開発しなければならない。さらに、業界は持続可能性の目標に沿うため、再生可能エネルギー源やバイオベースの金属加工油剤への移行を迫られている。この転換は課題をもたらすが、成長の機会も開く。さらに、ハイブリッドシステムや電気システムのようなよりクリーンな技術の台頭は、従来の金属加工油剤の需要を脅かし、市場力学に影響を与える可能性がある。全体として、環境規制を乗り切るには技術革新と適応が必要であり、金属加工油剤業界に課題と機会の両方をもたらしている。

金属加工油剤のタイプ別では、可溶性油が予測期間中、金額ベースで最も高いCAGRを記録すると予測される。

可溶性オイルは、金属加工油剤市場の金額ベースで最も急成長している基油タイプであり、予測期間中もその優位性が続くと予測される。金属加工企業は、可溶性オイルから経済的な利益を得ることができる。工具交換の頻度を減らすことで、工具寿命の延長と加工効率の向上がコスト削減につながる。変化する加工技術や加工材料に対するソルブルオイルの性能や適応性は、研究開発を通じてメーカーにより継続的に改善されている。この継続的な技術革新により、ソリュブルオイルは金属加工油剤技術の最前線に君臨し続け、メーカーに好まれる選択肢としての地位をさらに強固なものにしている。

製品タイプ別では、2023年の金属加工油剤市場において成形油剤部門が金額ベースで第2位であった。

成形油剤セグメントは、金属加工油剤市場で2番目に大きな製品タイプの地位を占めている。成形油剤は、切削や研削作業に使用される油剤とは異なる要件や課題に直面している。成形油剤は、高潤滑性、極圧特性、耐腐食性、さまざまな材料との適合性など、特定の特性を有しており、ワークピースや工具が熱的損傷を受けないように余分な熱を取り込み、熱を移動させるヒートキャリアとしての役割を果たします。高速・高圧成形工程では、この冷却効果により、寸法の完全性を維持し、熱亀裂の可能性を低減し、工具寿命を延ばすことができる。このように、成形油剤の多用途性と本質的な機能が、金属加工油剤市場における成形油剤の存在感を高めている。

最終用途産業別では、金属加工が2023年の金属加工油剤市場で金額ベースで2番目に大きいセグメントであった。

2023年の金属加工油剤市場において、金属加工は金額ベースで第2位の最終用途産業であった。金属加工油剤の重要性は、機械加工の効率を高め、工具の寿命を延ばし、完成した金属製品の水準を確保することにある。金属加工油剤はクーラントとして機能し、熱を放散してワークピースや工具の熱損傷を防ぐ。ワークピースの熱変形や冶金的変化の可能性を低減することで、表面研磨、寸法精度を維持し、ワークピースの機械的品質を保護する。

金属加工油剤市場では、アジア太平洋地域が予測期間中、金額ベースで最大で、急成長する地域と予測される。

アジア太平洋地域は、いくつかの要因により、金属加工油剤市場において予測期間中、金額ベースで最大であり、最も急成長する地域であると予測された。特に中国やインドなどの国々における工業化と都市化の進展が、自動車、製造、建設などの最終用途産業全体の需要を押し上げている。所得の増加と自動車保有率の拡大は、自動車産業における金属加工油剤の需要をさらに押し上げている。さらに、交通機関やインフラへの継続的な投資により、同地域の金属加工油剤消費量の大幅な成長が見込まれている。まとめると、アジア太平洋地域のダイナミックな経済成長と産業の拡大が、金属加工油剤市場の成長の主要な原動力となっている。

主要企業

Quaker Houghton(米国)、Exxon Mobil Corporation(米国)、BP p.l.c.(英国)、TotalEnergies SE(フランス)、FUCHS(ドイツ)、出光興産株式会社(日本)。(日本)、Chevron Corporation (米国)、Chem Arrow Corporation (米国)、LUKOIL (ロシア)、China Petroleum & Chemical Corporation (SINOPEC)(中国)、Valvoline Inc.(米国)が、ここ数年で主要市場シェアを確保した主要メーカーである。

詳細

調査対象年

2018-2029

基準年

2023

予測期間

2024-2029

単位

数量(キロトン)および金額(百万米ドル)

対象セグメント

タイプ、製品タイプ、最終用途産業、地域

対象地域

アジア太平洋、北米、欧州、中東・アフリカ、南米

対象企業

クエーカー・ホートン(米国)、エクソンモービル(米国)、BP p.l.c.(英国)、トタルエナジーズSE(フランス)、FUCHS(ドイツ)、出光興産(日本)、シェブロンコーポレーション(米国)、エクセルモービル(米国 (日本)、Chevron Corporation(米国)、Chem Arrow Corporation(米国)、LUKOIL(ロシア)、China Petroleum & Chemical Corporation(SINOPEC)(中国)、Valvoline Inc.

この調査レポートは、金属加工油剤の世界市場をタイプ、製品タイプ、最終用途産業、地域に基づいて分類しています。

タイプ別では、金属加工油剤市場は以下のように区分されています:

ストレートオイル

可溶性オイル

半合成油

合成油

製品タイプ別では、金属加工油剤市場は以下のように区分される:

除去液

保護流体

成形油剤

処理液

最終用途産業別では、金属加工油剤市場は以下のように区分される:

輸送機器製造

金属加工

機械

その他の最終用途産業

医療機器

エレクトロニクス

地域別に、金属加工油剤市場を以下のように区分しています:

アジア太平洋

欧州

北米

中東・アフリカ

南米

2023年10月、シェブロン・コーポレーションは子会社のシェブロン・ブランズ・インターナショナルLLCを通じて、ヒンドゥスタン・ペトロリアム・コーポレーション・リミテッド(HPCL)と長期契約を締結。

2022年12月、SKFとカストロールは、工業用潤滑油の循環利用を提供するために提携し、カストロールの工業用顧客がSKFの統合型リコンドオイル二重分離技術(DST)システムを使用できるようにした。

【目次】

1 はじめに (ページ – 39)

1.1 調査目的

1.2 市場の定義

1.2.1 含有と除外

1.2.2 タイプ別の定義と除外項目

1.2.3 製品タイプ別の定義と含有量

1.2.4 定義と包含:最終用途産業別

1.3 市場範囲

1.3.1 金属加工油剤:市場細分化

1.3.2 地域別範囲

1.4 考慮した年数

1.5 通貨

1.6 単位

1.7 利害関係者

1.8 変化のまとめ

1.8.1 景気後退の影響

2 調査方法 (ページ – 45)

2.1 調査データ

図 1 金属加工油剤市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 需要側と供給側の専門家へのインタビュー

2.1.2.2 主要業界インサイト

2.1.2.3 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図2 市場規模推計手法:アプローチ1(供給側)-主要プレイヤーのシェア集計

図3 市場規模推計手法:アプローチ2(供給側)-全製品の売上高合計

図4 市場規模推計手法:アプローチ3(需要サイド)-販売製品

2.2.2 トップダウンアプローチ

図5 市場規模推計手法:アプローチ4-トップダウン型

2.3 データ三角測量

図6 金属加工油剤市場:データ三角測量

2.4 成長予測

2.4.1 供給サイド分析

図7 供給サイドからの市場成長率予測

2.4.2 需要サイド分析

図8 需要サイドからの市場成長予測:推進要因と機会

2.5 要因分析

2.6 景気後退の影響

2.7 前提条件

2.8 限界

2.9 リスク評価

3 要約(ページ – 57)

図 9 予測期間中、最も高い CAGR で金属加工油剤市場をリードするのは可溶性オイル

図 10 予測期間中、金属加工油剤市場をリードするのは輸送機器製造セグメント

図 11 予測期間中、除去油が金属加工油剤市場をリードする

図 12 アジア太平洋地域が予測期間中に最も高い CAGR を示す

4 PREMIUM INSIGHTS (ページ数 – 61)

4.1 金属加工油剤市場におけるプレーヤーにとっての魅力的な機会

図 13:予測期間中、輸送機器製造業が市場を牽引

4.2 金属加工油剤市場、地域別

図 14 アジア太平洋地域が予測期間中に最も急成長

4.3 アジア太平洋地域:金属加工油剤市場:国別、タイプ別

図 15 2023 年には中国が最大の市場シェアを占める

4.4 金属加工油剤市場:製品タイプ別、地域別

図 16 ほとんどの地域で除去液が大きなシェアを占める

4.5 金属加工油剤市場:主要国別

図 17 インドは予測期間中に最も高い CAGR を記録する

5 市場概観(ページ数 – 64)

5.1 はじめに

5.2 市場ダイナミクス

図 18 金属加工油剤市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 自動車生産の増加

図 19 世界の自動車生産台数、2019 年~2023 年

5.2.1.2 技術の進歩

5.2.1.3 高性能機械に対する需要

表1 工作機械生産(主要国別)、2023年

5.2.2 制約

5.2.2.1 ドライ加工技術の採用

5.2.2.2 安全衛生問題

5.2.2.3 EV生産の増加

5.2.3 機会

5.2.3.1 製品の革新と差別化

5.2.3.2 データ主導の流体管理システム

5.2.4 課題

5.2.4.1 原料価格の変動

5.2.4.2 厳しい環境規制

表 2 金属加工油剤に関する規制

5.3 ポーターのファイブフォース分析

図 20 金属加工油剤市場:ポーターの 5 つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

表3 金属加工油剤市場:ポーターの5つの力分析

5.4 マクロ経済指標

5.4.1 主要国のGDP動向と予測

表4 主要経済国のGDP動向と予測(2020~2028年)(億米ドル

6 業界動向(ページ数 – 73)

6.1 サプライチェーン分析

図 21 金属加工油剤:サプライチェーン

6.1.1 原材料

6.1.2 製造

6.1.3 流通ネットワーク

6.1.4 最終用途産業

6.2 主要な利害関係者と購買基準

6.2.1 購入プロセスにおける主要ステークホルダー

図22 上位3つの最終用途産業における購買プロセスへの関係者の影響力

表5 トップ3の最終用途産業における購買プロセスへの関係者の影響(%)

6.2.2 購入基準

図23 上位3業種における主な購買基準

表6 最終用途産業トップ3における主な購買基準

6.3 顧客のビジネスに影響を与えるトレンド/混乱

図24 顧客のビジネスに影響を与えるトレンド/破壊的要因

6.4 エコシステム分析/市場マップ

図 25 金属加工油剤市場のエコシステム

表 7 金属加工油剤市場:エコシステムにおける役割

6.5 ケーススタディ

6.5.1 金属成形:流体メンテナンスの改善と臭気除去

6.6 技術分析

6.6.1 主要技術

6.6.1.1 乳化技術

6.6.1.2 ナノ流体技術

6.6.2 補足技術

6.6.2.1 高度ろ過システム

6.7 価格分析

6.7.1 主要企業の平均販売価格動向(最終用途産業別

図26 主要企業の平均販売価格動向(最終用途産業別

表8 主要メーカーの平均販売価格動向(最終用途産業別)(米ドル/kg

6.7.2 平均販売価格動向(地域別

図27 金属加工油剤の地域別平均販売価格動向(米ドル/kg)

表9 金属加工油剤の地域別平均販売価格動向(米ドル/kg)

6.8 貿易分析

6.8.1 金属加工油剤の輸入シナリオ

図 28 金属加工油剤の輸入(主要国別)(2017 年~2022 年

表10 金属加工油剤の輸入、地域別(2017~2022年)(百万米ドル

6.8.2 金属加工油剤の輸出シナリオ

図 29 金属加工油剤の輸出、主要国別(2017~2022 年)

表11 金属加工油剤の輸出、地域別、2017-2022年(百万米ドル)

6.9 規制の状況

表 12 北米:金属加工油剤に関する規制

表 13 欧州:金属加工油剤に関する規制

表 14 アジア太平洋地域:金属加工油剤に関する規制

6.9.1 規制機関、政府機関、その他の団体

6.10 2024-2025 年の主要会議とイベント

表15 金属加工油剤市場:主要会議・イベント

6.11 投資と資金調達のシナリオ

6.12 特許分析

6.12.1 アプローチ

6.12.2 文書タイプ

表 16 特許状況:特許出願、限定特許、付与特許

図 30 金属加工油剤の登録特許(2013~2023 年

図 31 金属加工油剤の主要特許一覧

6.12.3 出願者のトップ

表 17 金属加工油剤の主要特許リスト

表 18 中国石油化工股份有限公司の特許

図 32 金属加工油剤に関する特許出願の法的地位

6.12.4 管轄地域の分析

図 33 中国で出願された特許の最大件数

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: CH 4076