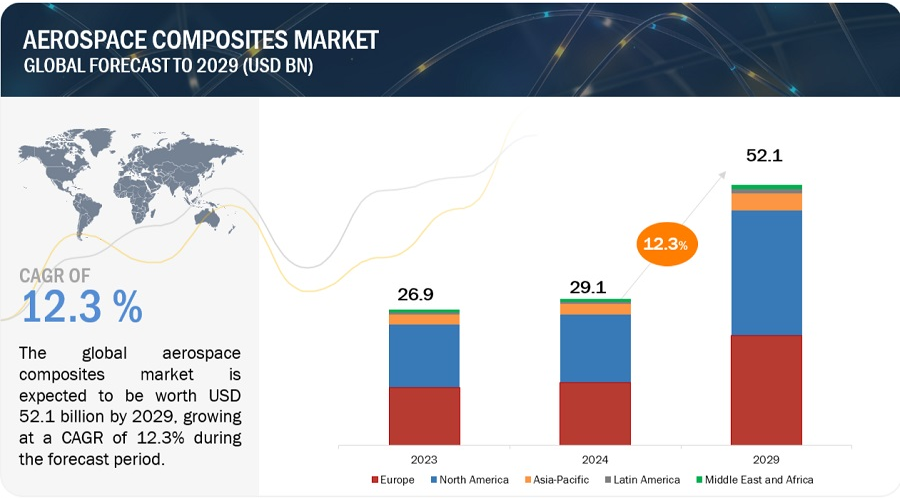

航空宇宙用複合材料市場は、2024年に291億米ドルと推定され、2024年から2029年までの年平均成長率は12.3%で、2029年には521億米ドルに達すると予測されている。航空宇宙用複合材料の成長は、その重要な利点と進化する技術的能力により、民間航空機と軍用航空機の製造の両方で急速に進歩し、用途が拡大していることが特徴である。炭素繊維強化ポリマー、ガラス繊維強化ポリマー、セラミックマトリックス複合材などの複合材は、航空機の設計と製造に不可欠なものとなっている。その高い強度対重量比は、航空機の重量を大幅に軽減し、燃料効率と性能の向上につながる。このことは、産業界が環境の持続可能性と費用対効果の向上に対する圧力に直面し続ける中で、特に重要である。市場の拡大は、世界的な航空交通量の増加や、先進的で耐久性がありステルス機能を備えた機体に対する軍事的ニーズの高まりに対応した、より新しく効率的な航空機に対する需要の増加によっても後押しされている。排出量の削減と燃料効率の向上を求める規制圧力は、複合材の採用をさらに後押ししている。航空宇宙用複合材料のサプライ・チェーンは、限られた数のサプライヤーからしか入手できない炭素繊維などの特定の原材料に依存しているため脆弱である。これが潜在的な混乱や価格変動の原因となり、市場成長を抑制する主な要因となっている。

市場動向

推進要因 航空宇宙産業における燃費効率の要求の高まり

航空宇宙用複合材は航空機の軽量化に大きく貢献し、ひいては燃料価格の上昇と厳しい環境規制を考慮すると、燃料効率の向上は極めて重要な要素である。複合材料は、より空気力学的な形状に成形できるため、飛行中の抵抗を減らすことができる。空気抵抗の低減は燃費の向上に直結する。民間航空機における複合材使用の最も顕著な例のひとつに、ボーイング787ドリームライナーがある。この設計の選択により、従来のアルミニウム設計と比較して20%の軽量化が推定され、一般的な代替機と比較して20~25%の燃費改善に寄与している。

制約: サプライチェーンの問題

炭素繊維の原料や特定の高性能樹脂など、航空宇宙用複合材料に使用される重要な材料の多くは、中東地域など地政学的に敏感な地域から産出される。政情不安、貿易紛争、関税などによる混乱は、これらの材料の入手可能性とコストに大きな影響を与える。複雑なサプライチェーンには、原材料だけでなく、特殊な設備や専門知識も含まれる。このチェーンの一部に混乱が生じると、製造プロセス全体が遅れる可能性がある。

機会: マス・カスタマイゼーションへの注目の高まり

マス・カスタマイゼーションは、航空宇宙用複合材料市場の成長トレンドである。3Dプリンティングは、高価で時間のかかる特殊な金型や工具の必要性など、従来の製造方法に関連する障壁の多くを排除することで、メーカーがマス・カスタマイゼーションを実施することを可能にする。マス・カスタマイゼーションへの注目の高まりは、個々のニーズや嗜好を満たすパーソナライズされた製品に対する需要の高まりが背景にある。マス・カスタマイゼーションは、航空宇宙用複合材料市場にとって重要な機会である。マス・カスタマイゼーションは、メーカーがカスタマイズされた製品を大量に生産することを可能にし、パーソナライズされた製品に対する需要の高まりに応えるからである。

課題 リサイクルと環境問題

航空宇宙用複合材料は通常、炭素繊維やエポキシ樹脂など、複数の異なる材料の層からできており、これらを分離して効率的にリサイクルすることは困難である。この複雑さにより、機械的破砕のような従来のリサイクル方法は効果がなく、メーカーにとっては困難なものとなっている。現在、航空宇宙用複合材をリサイクルするためのインフラが普及していない。これには、複合材料の収集、処理、再利用のための設備が含まれ、業界の効果的なリサイクル能力を妨げている。

炭素繊維が金額と数量の両面で最大の市場シェアを占める

繊維の種類によって、航空宇宙用複合材料市場はガラス繊維、炭素繊維、セラミック繊維、その他に分類される。航空宇宙用複合材料市場の炭素繊維セグメントは、2023年に金額および数量で最大の市場シェアを占めた。炭素繊維複合材料は、胴体、主翼、尾翼などの航空機の一次構造の構築に使用される。例えば、ボーイング787ドリームライナーの胴体と主翼は、主に炭素繊維複合材料でできている。炭素繊維複合材は、シート、オーバーヘッドボックス、キャビンパネルなどの内装部品にも使用されています。軽量であるため、航空機全体の重量を軽減し、燃費の向上に貢献する。炭素繊維の生産・加工コストを削減し、金属との競争力を高めるための取り組みが進行中である。このような要因が、航空宇宙用複合材料市場における炭素繊維複合材料の需要を押し上げると予想される。

予測期間中、ポリマーマトリックスセグメントが航空宇宙用複合材料市場で最高シェアを記録する見込み

マトリックスタイプに基づき、航空宇宙用複合材料市場はポリマーマトリックス、金属マトリックス、セラミックマトリックス複合材料に分類される。ポリマーマトリックスセグメントは、予測期間中、航空宇宙用複合材料市場を金額でも数量でもリードすると予想される。航空宇宙産業におけるポリマーマトリックス複合材料の需要拡大は、メーカーがより燃費効率が高く、耐久性に優れ、環境に優しい航空機の開発を模索していることから、今後も続くと予想される。継続的な研究開発努力は、これらの材料の性能と費用対効果をさらに向上させることに重点を置いており、航空宇宙用途での継続的な使用を保証している。

2022年の航空宇宙用複合材料市場では、製造用途が金額・数量ともに第2位のシェアを占めている。

製造工程に基づき、航空宇宙用複合材料市場は、自動繊維配置(AFP)/自動テープ敷設(ATL)、レイアップ、樹脂トランスファー成形、フィラメントワインディング、その他に区分される。AFP/ATLは、航空宇宙用複合材料市場の革新と効率化を推進する主要技術である。その精度、効率、複雑な構造を作り出す能力は、航空宇宙産業が求める軽量で高性能な複合材部品の製造に不可欠である。これらの技術の継続的な進歩により、航空宇宙用複合材料市場の成長がさらに促進され、新たな機会が創出されることが期待される。

航空機の種類に基づくと、民間航空機セグメントは、航空宇宙用複合材料市場において、2023年に最も高い市場シェアを占めると推定されている。

航空機の種類に基づいて、航空宇宙複合材料市場は、民間航空機、ビジネス&一般、民間ヘリコプター、軍用機、その他にセグメント化されている。

航空宇宙用複合材料は、民間航空機セグメント、特に燃料効率が高く、耐久性があり、軽量な航空機の開発において極めて重要である。胴体、主翼、エンペラ、内装部品など、航空機のさまざまな部分に幅広く応用されている。例えば、エアバスのA350 XWBは翼に複合材を採用し、性能向上に貢献している。複合材料は、軽量化、高強度、耐久性、設計の柔軟性などの利点を提供し、革新的な空力設計を可能にする。今後のトレンドとしては、先端材料の開発、製造技術革新、持続可能性に焦点が当てられ、業界の持続可能性目標に沿ったリサイクル性や環境負荷の低減が重視されるようになる。

予測期間中、北米が最大の市場シェアを占める。

北米の航空宇宙用複合材料市場は、軽量で燃費の良い航空機に対する需要の増加、厳しい環境規制、複合材料と製造プロセスにおける技術進歩に牽引され、大きな成長を遂げている。北米では、ボーイングやロッキード・マーチンといった大手航空宇宙企業が強い存在感を示しており、こうした先端材料に対する一定の需要が生まれている。しかし、初期コストの高さや規制の厳しさといった要因が新規参入の妨げになることもあるが、全体としては北米の航空宇宙用複合材料市場は明るい見通しを享受している。

主要企業

航空宇宙用複合材料市場は、少数の世界的に確立されたプレーヤーによって支配されている。ソルベイ(ベルギー)、東レ(日本)、三菱化学(日本)、ヘクセル・コーポレーション(米国)、帝人(日本)、SGLカーボン(ドイツ)、スピリット・エアロシステムズ(米国)、マテリオン・コーポレーション(米国)、リー・エアロスペース(米国)、ジェネラル・ダイナミクス・コーポレーション(米国)、アブソリュート・コンポジット(インド)、FDCコンポジット・インク(カナダ)、アビオール・プロデュース・インク(カナダ)、アビオール・プロデュース・インク(カナダ)、アブソリュート・コンポジット・インク(インド (カナダ)、Avior Produits Intégrés Inc.(カナダ)、Collins Aerospace(米国)、Aernnova Aerospace S.A(スペイン)などが、最近重要な契約やパートナーシップを結んだ主な生産者である。世界的な要求が変化しているため、契約と新製品開発が注目されている。

これらの企業は、さまざまな無機的・有機的アプローチを採用することで、航空宇宙用複合材料市場での地位を確立しようとしている。この調査には、これらの主要な航空宇宙用複合材料市場参入企業の徹底的な競合分析が、企業プロフィール、最新の進歩、重要な市場戦略に関する情報とともに含まれている。

この調査では、航空宇宙用複合材料市場を繊維タイプ別、マトリックスタイプ別、製造プロセス別、航空機タイプ別、用途別、地域別に分類しています。

繊維タイプ別

ガラス繊維

炭素繊維

セラミック繊維

その他の繊維タイプ

マトリックスタイプ別

ポリマーマトリックスコンポジット

金属マトリックス複合材

セラミックマトリックス複合材

製造プロセス別

AFP/ATL

レイアップ

樹脂トランスファー成形

フィラメントワインディング

その他の工程

航空機タイプ別

商用

ビジネス・一般

民間ヘリコプター

軍用機

その他

地域別

北米

アジア太平洋

ヨーロッパ

ラテンアメリカ

中東・アフリカ

2024年3月、ヘクセル・コーポレーションとアルケマは、高性能熱可塑性プラスチック複合構造の開発に関する戦略的パートナーシップを締結した。高性能熱可塑性複合材構造は、HexPly熱可塑性テープを使用して設計・製造されました。この革新的なデモンストレーターは、ヘクセルとアルケマが主導する共同プロジェクトHAICoPAS(Highly Automatized Integrated Composites for Performing Adaptable Structures)の中で開発に成功した。

2024年1月、マテリオン・ベリリウム&コンポジット(マテリオン・コーポレーションの子会社)は、リキッドメタル・テクノロジーズ社と提携した。マテリオン・ベリリウム&コンポジット社は、リキッドメタル社および他の認定リキッドメタル・パートナーと提携し、両社の合金製造技術を活用して、高品質な製品とサポートサービスを顧客に提供する。

2023年8月、スピリット・エアロシステムズ社とオークリッジ国立研究所は戦略的合意に達した。両社は共同で、炭素・セラミック複合材料と付加製造合金の微細構造に基づく性能と認証のための高温in-situプロセスモニタリング技術と予測モデリング能力の進歩を探求する。さらに、研究チームは、航空宇宙プラットフォーム用の熱保護システムのスケールアップを含め、極端な熱や過酷な環境に耐える材料のさまざまな加工技術を研究する。

【目次】

1 はじめに (ページ – 53)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

1.3.2 市場セグメンテーション

図1 航空宇宙用複合材料市場のセグメンテーション

1.3.3 対象地域

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 制限

1.7 利害関係者

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 58)

2.1 調査データ

図 2 航空宇宙用複合材料市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 主要な一次参加者

2.1.2.3 専門家へのインタビューの内訳

2.1.2.4 主要な業界インサイト

2.2 基本数値の算出

2.2.1 アプローチ1:サプライサイド分析

2.2.2 アプローチ2:需要サイド分析

2.3 予想数の算出

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

図3 市場規模推計方法:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図4 市場規模推定手法:トップダウンアプローチ

2.5 データ三角測量

図5 航空宇宙用複合材料市場:データ三角測量

2.6 景気後退の影響

2.7 要因分析

2.8 成長予測

2.9 リサーチの前提

2.10 調査の限界

2.11 リスク

3 要約(ページ – 68)

図 6 2023 年には炭素繊維複合材料が市場を席巻

図 7 ポリマーマトリックスが 2023 年に最大の市場シェアを記録

図 8 AFP/ATL製造プロセスが2023年に最大の市場シェアを占める

図9 2023年に最大の市場シェアを占めた民間航空機

図 10 2023 年には外装用途セグメントが市場を席巻

図 11 北米が 2023 年に最も高い成長を記録

4 プレミアムインサイト (ページ – 72)

4.1 航空宇宙用複合材料市場におけるプレーヤーにとっての魅力的な機会

図 12 民間航空機セグメントからの高い需要が市場を牽引

4.2 航空宇宙用複合材料市場、繊維タイプ別、地域別、2023年

図13 炭素繊維複合材料分野と欧州が2023年の市場を牽引

4.3 航空宇宙用複合材料市場:マトリックスタイプ別

図14 ポリマーマトリックスが2023年に最大シェアを占める

4.4 航空宇宙用複合材料市場:製造工程別

図 15 2023 年には後工程/後加工工程が最大シェアを占める

4.5 航空宇宙用複合材料市場:用途別

図 16 2023 年には外装用途セグメントが市場を独占

4.6 航空宇宙用複合材料市場:航空機タイプ別

図 17 2023 年には民間航空機セグメントが最大シェアを占める

4.7 航空宇宙用複合材料市場:主要国別

図 18 予測期間中、米国が市場を支配する

5 市場概観(ページ – 76)

5.1 はじめに

5.2 市場ダイナミクス

図 19 航空宇宙用複合材料市場:市場ダイナミクス

5.2.1 推進要因

5.2.1.1 新世代の低燃費航空機に対する需要の高まり

5.2.1.2 航空宇宙分野における複合材料への要求の高まり

5.2.1.3 航空宇宙メーカーによる軽量複合材への高い需要

5.2.2 抑制要因

5.2.2.1 世界貿易戦争による関税の高騰

5.2.3 機会

5.2.3.1 炭素繊維のコスト削減

5.2.3.2 航空宇宙用複合材料のための高度なソフトウェアツールの開発

5.2.3.3 民間航空機需要の増加

表1 航空機納入実績(地域別

5.2.4 課題

5.2.4.1 複合材料のリサイクル

5.2.4.2 航空会社を悩ませる流動性危機

5.3 ポーターの5つの力分析

図 20 航空宇宙用複合材料市場:ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 サプライチェーン分析

表2 航空宇宙用複合材料市場:エコシステムにおける企業の役割

5.4.1 原材料

5.4.2 製造プロセス

5.4.3 最終製品

5.5 エコシステム/市場マップ

図21 航空宇宙用複合材料市場:エコシステムにおける主要ステークホルダー

図22 航空宇宙用複合材料市場:エコシステム

5.6 価格分析

5.6.1 主要企業の平均販売価格動向(用途別

図23 主要企業の平均販売価格動向(用途別

5.6.2 繊維タイプ別平均販売価格動向

図24 航空宇宙用複合材料の繊維タイプ別平均販売価格(米ドル/kg)

5.6.3 マトリックスタイプ別平均販売価格動向

図25 航空宇宙用複合材料の平均販売価格:マトリックスタイプ別(USD/kg)

5.6.4 平均販売価格動向(地域別

表3 地域別平均販売価格動向

5.7 バリューチェーン分析

図26 航空宇宙用複合材料市場:バリューチェーン分析

5.8 貿易分析

5.8.1 HSコード880330の輸入シナリオ

図 27 HSコード880330の輸入(主要国別、2019~2022年)(百万米ドル

表4 HSコード880330の主要輸入国

5.8.2 HSコード880330の輸出シナリオ

図28 HSコード880330の主要国別輸出、2019-2022年(百万米ドル)

表5 HSコード880330の主要輸出国

5.9 技術分析

5.9.1 主要技術

5.9.1.1 アディティブ・マニュファクチャリングとロボット工学

5.9.1.2 従来のモールディング

5.9.1.3 自動レイアップ

5.9.2 補足技術

5.9.2.1 アドバンスト・プレースド・プライ

5.10 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主な利害関係者

図29 上位2つの用途の購買プロセスにおける関係者の影響力

表6 航空宇宙用複合材料市場における上位2つの用途の購買プロセスにおける関係者の影響力

5.10.2 購入基準

図30 上位2つの用途における主な購買基準

表7 航空宇宙用複合材料市場における上位2つの用途の主な購買基準

5.11 特許分析

5.11.1 導入

5.11.2 方法論

5.11.3 文書タイプ

表 8 航空宇宙用複合材料市場:特許総数

図 31 特許分析、文書タイプ別

図32 特許公開動向、2018年~2023年

5.11.4 洞察

5.11.5 法的状況

図 33 航空宇宙用複合材料市場:特許の法的状況

5.11.6 管轄地域の分析

図 34 中国の法域では特許登録件数が最も多い

5.11.7 出願者の上位

図 35 ボーイング社の特許登録件数が最も多い

5.11.8 ボーイング社の特許数

5.11.9 エアバス・オペレーションズ・ドイツによる特許

5.12 規制の状況

5.12.1 規制機関、政府機関、その他の組織

表9 北米:規制機関、政府機関、その他の組織

表10 欧州:規制機関、政府機関、その他の団体

表11 アジア太平洋地域:規制機関、政府機関、その他の団体

表12 その他の地域:規制機関、政府機関、その他の団体

5.13 2024~2025年の主な会議とイベント

表13 航空宇宙用複合材料市場:主要な会議とイベント(2024~2025年

5.14 ケーススタディ分析

5.14.1 ケーススタディ1:Velocity Compositesの米国市場進出とGKN Aerostructuresの支援

5.14.2 ケーススタディ2:GKNエアロスペースとGEエアロスペースが航空エンジンの開発・生産で提携を拡大

5.14.3 ケーススタディ3:ヘクセル、ヘキストウ炭素繊維の最新イノベーションを導入

5.15 顧客ビジネスに影響を与えるトレンド/混乱

図 36 航空宇宙用複合材料市場における収益シフトと新たな収益ポケット

5.16 投資と資金調達のシナリオ

図 37 航空宇宙用複合材料市場における取引と資金調達は 2022 年に急増した

図 38 2022 年の著名な自動車用複合材製造企業(10 億米ドル)

6 航空宇宙用複合材料市場:繊維タイプ別(ページ – 106)

6.1 はじめに

図 39 予測期間中、炭素繊維複合材料が市場を支配する

表 14 航空宇宙用複合材料市場、繊維タイプ別、2020~2023 年(百万米ドル)

表15 航空宇宙用複合材料市場、繊維タイプ別、2020~2023年(キロトン)

表16 航空宇宙用複合材料市場、繊維タイプ別、2024-2029年(百万米ドル)

表17 航空宇宙用複合材料市場、繊維タイプ別、2024~2029年(キロトン)

6.2 炭素繊維複合材料

6.2.1 航空宇宙グレード炭素繊維のコスト低下が市場を牽引

表 18 炭素繊維:航空宇宙用複合材料市場、地域別、2020~2023 年(百万米ドル)

表19 炭素繊維:航空宇宙用複合材料市場、地域別、2020~2023年(キロトン)

表 20 炭素繊維:航空宇宙用複合材料市場、地域別、2024-2029 年(百万米ドル)

表 21 炭素繊維:航空宇宙用複合材料市場、地域別、2024~2029 年(キロトン)

6.3 セラミック繊維複合材料

6.3.1 航空産業からの需要増加が市場を押し上げる

表22 セラミック繊維:航空宇宙用複合材料市場、地域別、2020~2023年 (百万米ドル)

表23 セラミック繊維:航空宇宙用複合材料市場、地域別、2020~2023年(キロトン)

表24 セラミック繊維:航空宇宙用複合材料市場、地域別、2024-2029年 (百万米ドル)

表 25 セラミック繊維:航空宇宙用複合材料市場、地域別、2024~2029 年(キロトン)

6.4 ガラス繊維複合材料

6.4.1 不燃性と耐食性が需要を押し上げる

表 26 ガラス繊維:航空宇宙用複合材料市場、地域別、2020~2023 年(百万米ドル)

表27 ガラス繊維:航空宇宙用複合材料市場、地域別、2020~2023年(キロトン)

表28 ガラス繊維:航空宇宙用複合材料市場:地域別、2024~2029年(百万米ドル)

表29 ガラス繊維:航空宇宙用複合材料市場、地域別、2024~2029年(キロトン)

6.5 その他の繊維タイプ

表30 その他の繊維タイプ:航空宇宙用複合材料市場、地域別、2020-2023年(百万米ドル)

表31 その他の繊維タイプ:航空宇宙用複合材料市場、地域別、2020-2023年(キロトン)

表32 その他の繊維タイプ:航空宇宙用複合材料市場:地域別、2024-2029年(百万米ドル)

表33 その他の繊維タイプ:航空宇宙用複合材料市場:地域別 2024-2029年(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2968