市場概要

航空宇宙用プラスチックの世界市場規模は2024年に81.5億米ドルと推定され、2025年から2030年にかけて年平均成長率9.6%で成長すると予測されています。客室内装、構造部品、電子機器・制御パネル、窓、フロントガラス、キャノピーなど、航空宇宙用途におけるプラスチック需要の増加が、今後数年間の航空宇宙用プラスチック市場の成長を牽引すると予想されます。

航空機全体の軽量化は、性能と効率に直接影響します。また、民間航空機の場合、1キログラム(kg)の軽量化によって、燃料に関連する生涯運航コストが無効になると推定されます。プラスチックは軽量で耐久性が高いため、アルミニウムやスチールの代替部品として使用され、航空機の構造全体に占める割合が高まっています。

アメリカ商務省国際貿易局によると、アメリカは世界の航空宇宙市場の主要国とされています。同国には、ボーイング社、ロッキード・マーチン社、ガルフストリーム・エアロスペース社、エアバス・ヘリコプターズ社など、数多くの航空機メーカーがあり、同国の航空宇宙分野の成長に貢献しています。2010年に開始されたContinuous Lower Energy, Emissions and Noise (CLEEN)プログラムは、連邦航空局が騒音と航空排出ガスを削減し、燃料効率を20%改善するための措置を導入することを指定しました。このような取り組みにより、プラスチックのような代替材料の需要が高まり、航空宇宙用プラスチックのアメリカ市場に大きな影響を与えています。

燃料効率が高く、環境的に持続可能な航空機に対する需要の高まりが、市場成長の原動力となっています。航空会社は、厳しい環境規制を遵守し、燃料効率を向上させて運航コストを削減する必要に迫られています。軽量プラスチックを使用することで、航空機メーカーは航空機部品の重量を減らすことができ、燃料消費量の削減と二酸化炭素排出量の削減につながります。持続可能性への注目の高まりと旅客輸送量の増加が相まって、効率的で環境に優しい航空機への需要が高まっており、航空宇宙製造におけるプラスチックの利用を後押ししています。

市場の新たなチャンスは、3Dプリンティング技術の台頭にあります。アディティブ・マニュファクチャリングは、高精度で無駄の少ない複雑な軽量プラスチック部品の製造を可能にします。この技術は航空宇宙部品の生産に革命をもたらし、より迅速なプロトタイピング、カスタマイズ、より効率的な生産プロセスを可能にします。航空宇宙産業の企業は、部品の強度と信頼性を維持しながら、リードタイムと生産コストを削減するために3Dプリンティングに投資しています。これは、3Dプリントされた航空宇宙部品の需要増に対応できるプラスチック材料サプライヤーにとって有利な成長機会をもたらします。

航空宇宙用プラスチック市場の大きな阻害要因は、重要な用途に使用される先端ポリマーのコストが高いことです。これらのプラスチックは、従来の材料に比べて強度、耐熱性、耐久性に優れている一方で、製造コストが高くなりがちです。特に中小の航空宇宙メーカーやサプライヤーにとっては、従来の金属やより安価な材料と比べてコストを正当化することが難しいため、この高コストが普及の障壁となる可能性があります。さらに、航空宇宙産業の新素材に求められる厳しい規制上の承認が、これらのプラスチックの航空機設計への統合を遅らせ、市場の成長をさらに鈍化させる可能性があります。

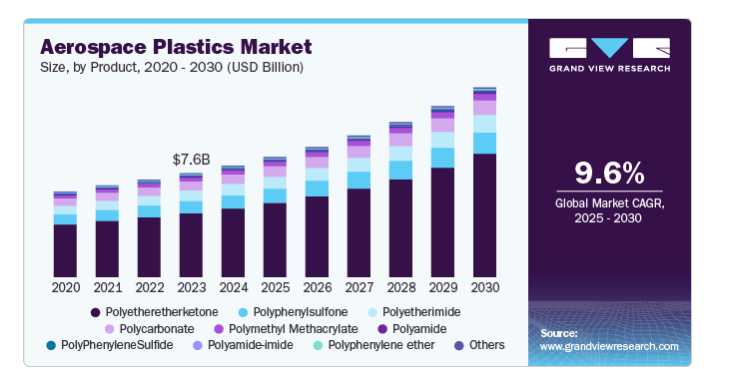

ポリエーテルエーテルケトン(PEEK)は、主要なプラスチック副産物セグメントとして浮上し、2024年には61.62%の収益シェアを占めました。これは、固有の難燃性、優れた耐ストレスクラック性、卓越した機械的強度、優れた耐雨浸食性、低発煙・低有毒ガス排出に起因します。PEEKから製造された航空機部品は、油圧流体、水、塩、蒸気、ジェット燃料に対して化学的耐性があります。さらに、PEEKプラスチックが提供する驚異的な強度と剛性は、スチールやアルミニウムなどの金属の代替品として適しています。

ポリフェニルスルホン(PPSU)もまた、耐高温性(180℃)、優れた電気絶縁性、高い衝撃強度、良好な化学的適合性、良好な誘電特性により、航空機部品に使用されています。その汎用性とFAA規制への適合性により、航空機の装飾・構造内装部品にも使用されています。例えば、ソルベイのレーデルブランドPPSUは、アルミニウムの代替品として、航空機の客室内のケータリング用トロリーの製造に使用されています。また、レーデルPPSUフォームは、PEIフォームに比べてスカイドロール航空機油圧作動油や洗浄剤に対する耐性が高く、客室内装品での消費を促進しています。

射出成形セグメントは、複雑な航空宇宙部品の製造における精度と効率性へのニーズの高まりに牽引され、2024年に36.95%の最大収益シェアで市場を支配しました。射出成形は、厳格な公差と再現性を備えた高品質のプラスチック部品を製造する能力を提供します。このプロセスは、従来の製造方法と比較して、低コストかつ短納期で、内装パネル、ブラケット、ハウジングなどの軽量かつ耐久性のある部品を大量生産することができます。

CNC機械加工プロセスは、予測期間中に大幅な成長が見込まれています。コンピュータ数値制御(CNC)機械加工は、比類のない精度と一貫性を提供し、わずかな誤差でも性能や安全性に影響を与えかねない航空宇宙用途には極めて重要です。このプロセスは、エンジン部品、電気システム、構造要素などの重要な用途に使用されるPEEK、PPS、Ultemなどの高性能プラスチックから部品を作成する際に特に役立ちます。CNC加工の柔軟性により、高価な金型を使用することなく、短時間で試作品を作成し、少量から中量の生産を行うことができるため、商業および防衛分野のカスタム部品や特殊部品に最適です。さらに、多軸加工や自動化などのCNC技術の進歩により、より高い品質管理でより迅速な生産が可能になり、航空宇宙用プラスチック製造での利用がさらに促進されます。

2024年の売上高シェアは、構造部品分野が29.70%で最大。構造部品は、航空機推進システム部品、翼端、エンジン部品、ローター、着陸装置、胴体、その他のハードウェア部品で構成されています。航空機のフレームには、炭素繊維強化プラスチックと複合材が最も多く使用され、重量が20%削減されます。機体の高張力負荷環境での複合材とプラスチックの使用拡大により、主に疲労によるメンテナンスが軽減されます。

客室内装品セグメントは大きく成長しています。客室内装品には、シートおよびシート部品、ギャレー、キャビンディバイダー、オーバーヘッドストレージコンパートメント、オーバーモールド航空機キャビンブラケット、およびその他の客室内装部品が含まれます。以前の航空機シートは金属複合材料で構成されており、航空機内装品の煙濃度、垂直燃焼試験、放熱試験など、FAAの厳しい燃焼性規制に準拠していました。しかし、軽量性、難燃性、クッション性、FAA燃焼性規制に適合するその他の有益な特性、およびコスト効率など、プラスチックが示す特性により、シートおよび座席部品にプラスチックおよびプラスチック複合材が採用されるようになりました。世界的な航空機内装品メーカーであるSafran社は、Victrex plc社が開発したPEEKポリマーと炭素繊維-LMPAEK複合材を使用して、オーバーモールドの航空機キャビン・ブラケットを製造しています。

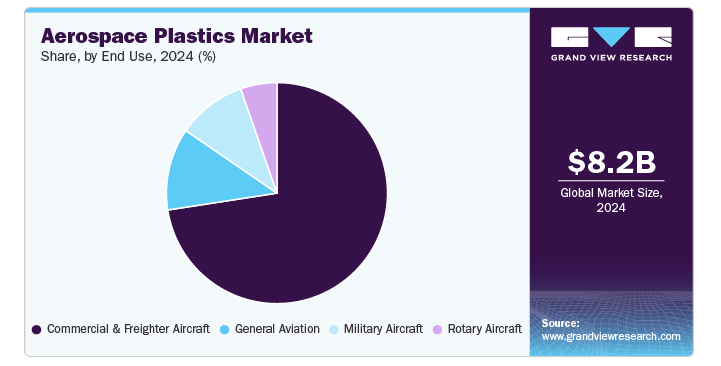

民間・貨物機セグメントは、2024年に72.56%の最大収益シェアで市場を支配しました。航空会社や貨物事業者が性能の最適化と燃料消費の低減を追求する中、従来の金属の代わりに先端プラスチックのような軽量素材の使用が増加しています。これらのプラスチックは、高い強度対重量比、耐食性、耐久性を備えており、内装、パネル、貨物ドアなど、さまざまな航空機部品の大幅な軽量化に貢献しています。航空機の軽量化は燃料消費量を削減し、より厳しい環境規制に対応するための排出量削減だけでなく、運航経費全体の削減にもつながります。積載量と燃料効率が最も重要な貨物機セグメントでは、航空宇宙用プラスチックの採用が特に大きな効果を発揮し、燃料使用量を最小限に抑えながら貨物積載量を最大化するのに役立っています。民間機と貨物機の両方で軽量化へのシフトが進んでいるため、航空宇宙市場では先端プラスチック材料の需要が拡大しています。

軍用機のメーカーは、全体的な重量を減らし、燃料効率を向上させるためにプラスチックを使用してきました。軍用機は、革新的な航空宇宙構造の実験場として扱われることが多く、プラスチックの応用における進歩は、ポリマーの需要が高い軍用機でしばしば見られます。航空宇宙用プラスチックは、航空機の複雑な部品の設計において高い自由度を提供します。その結果、民間機や軍用機の製造に利用される航空宇宙用プラスチックの割合は、過去数十年間で大幅に増加しました。

北米は航空宇宙用プラスチックの需要において主要な地域であり、2024年の売上高で56.90%の市場シェアを占めています。同地域では、燃料価格の上昇を背景に、予測期間中に燃費の良い航空機の需要が高まると予想されています。成熟した北米の航空宇宙用プラスチック市場の成長を牽引しているのは、主にリージョナル航空機の高い買い替え率です。既存の非効率な航空機を燃費の良い航空機に改造/交換しようという機運が市場の成長を促進する見込みです。

アメリカでは、防衛・宇宙分野の急速な拡大が航空宇宙用プラスチック市場の主な牽引役となっています。アメリカ政府は、軍用機や無人機、NASAのArtemisプログラムなどの宇宙開発イニシアティブへの投資を増やしており、航空宇宙グレードプラスチックのような軽量で耐久性のある材料の需要を促進しています。このようなプラスチックは、燃費を向上させ、メンテナンスコストを削減すると同時に、過酷な条件にも耐えなければならない部品の製造に不可欠です。SpaceX社やBlue Origin社に代表される民間宇宙ベンチャーの増加も、次世代の宇宙船や打ち上げシステムを開発するための高度な航空宇宙用プラスチックの必要性を高めています。

西欧市場は2024年に大きな成長を遂げましたが、熟練した技術者の確保や研究開発への投資が旺盛なことから、今後も成長が続くと予想されます。フランスには、ATR、EADSなどの欧州コンソーシアムを含む航空機製造企業が進出しており、西ヨーロッパの航空宇宙用ポリマー市場を強化しています。

東ヨーロッパでは、西ヨーロッパの航空宇宙企業との協力関係の強化とともに、地元の航空宇宙製造セクターの成長が航空宇宙用プラスチックの需要を促進しています。ポーランド、チェコ共和国、ハンガリーなどの国々は、人件費の低下と産業能力の拡大により、航空宇宙産業と部品製造の重要な拠点として台頭しています。同地域では、民間航空機と軍用航空機の部品の生産に航空宇宙用プラスチックが使用される機会が増えており、現地メーカーが製造コストを競争力のある水準に保ちながら世界的な品質基準を満たすのに役立っています。このような東ヨーロッパの航空宇宙セクターの成長は、高性能プラスチック材料の需要を押し上げています。

アジア太平洋地域の経済環境の絶え間ない変化は、過去5年間、航空業界に大きな影響を与えました。しかし、中国、インド、日本を含むアジアの新興国は、同地域での航空機製造業の勃興により、航空宇宙用ポリマー市場に大きな燃料を供給しています。同地域では、世界の主要航空機製造企業が、アジア太平洋地域の航空宇宙市場にさらに参入するため、地域の航空機製造業者と協力関係を結んでいます。

中国の航空宇宙用プラスチック市場の成長は、同国が航空宇宙技術の世界的リーダーになろうと積極的に推進していることが背景にあります。国産民間航空機であるCOMAC C919の開発や、宇宙開発計画の拡大など、中国の国家的な取り組みが先進的な航空宇宙材料に対する大きな需要を生み出しています。プラスチックは、航空機を軽量化し、世界標準に沿った燃費効率を向上させるために使用されており、また、強力で自給自足的な航空宇宙産業を構築するという中国の野心も支えています。さらに、中国では軍事航空や衛星技術への投資が増加しており、さまざまな用途で航空宇宙グレードのプラスチックの需要がさらに高まっています。

主要企業・市場シェア

同市場は競争が激しく、複数の主要企業が優位を占めています。同市場の特徴は、複数の主要企業が技術革新と市場成長を牽引している競争環境です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

以下は、航空宇宙用プラスチック市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Victrex plc

Ensinger

SABIC

Solvay

BASF SE

Evonik Industries AG

Toray Advanced Composites

Saint Gobain Aerospace

DuPont

Celanese Corporation

Sumitomo Chemical Co., Ltd.

Covestro AG

the Mitsubishi Chemical Group of companies

PPG Industries, Inc.

Röchling

2024年8月、PexcoはPrecise Aerospace Manufacturingを買収しました。この買収により、Pexcoは提供する製品を拡大し、航空宇宙産業の顧客に対するサービスを向上させることができます。この買収により、Pexcoは、Precise Aerospaceの専門知識とリソースを活用することで、市場での地位を強化することが期待されます。

2024年8月、トレルボルグ・グループは、航空宇宙産業向けの高性能熱可塑性プラスチックおよび複合材料を専門とするアメリカのマギー・プラスチックス社を買収しました。この買収により、トレルボルグのシーリングソリューション事業部門は強化され、航空宇宙分野での存在感が高まります。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益と数量成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の航空宇宙用プラスチック市場レポートを製品、プロセス用途、エンドユーザー別、地域別に分類しています:

製品の展望(数量、トン;売上高、百万米ドル、2018年~2030年)

ポリエーテルエーテルケトン(PEEK)

ポリフェニルサルホン(PPSU)

ポリカーボネート(PC)

ポリエーテルイミド(PEI)

ポリメチルメタクリレート(PMMA)

ポリアミド(PA)

ポリフェニレンサルファイド(PPS)

ポリアミドイミド(PAI)

ポリフェニレンエーテル(PPE)

ポリウレタン(PU)

その他

プロセスの展望(数量、トン;売上高、百万米ドル、2018年~2030年)

射出成形

CNC機械加工

熱成形

押出成形

3Dプリンティング

その他(ブロー成形、ロート成形)

用途別展望(数量、トン;売上高、百万米ドル、2018年~2030年)

キャビン内装

構造部品

電気・電子・制御パネル

窓ガラス、ドア、キャノピー

フローリング、壁パネル

エンドユーザー別の展望(数量、トン;売上高、百万米ドル、2018年~2030年)

民間航空機および貨物機

一般航空機

軍用機

ロータリー航空機

地域別見通し(数量、トン;売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

西ヨーロッパ

ドイツ

英国

フランス

東ヨーロッパ

中国

アジア

インド

日本

東南アジア

インドネシア

ラテンアメリカ

ブラジル

中東・アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 調査方法と調査範囲

1.1 調査方法

1.2 調査範囲と前提条件

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの社内データベース

1.3.3 二次情報源

1.3.4 第三者の視点

1.3.5 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5 市場策定とデータの可視化

1.6 データの検証と出版

1.7 略語一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 市場の変数、トレンド、スコープ

3.1 市場系統の展望

3.1.1 世界のプラスチック市場の展望

3.2 普及・成長見通しマッピング

3.3 産業バリューチェーン分析

3.3.1 原材料の動向

3.3.1.1 エチレン

3.3.1.2 プロピレン

3.3.1.3 ビスフェノールA

3.4 技術概要

3.4.1.1 射出成形

3.4.1.2 3Dプリンティング

3.5 規制の枠組み

3.5.1 連邦航空規制

3.5.2 エアバス規格

3.5.3 ボーイング安全基準

3.5.4 米国材料試験協会(ASTM)

3.5.5 欧州連合航空安全機関(EASA)

3.6 市場ダイナミクス

3.6.1 市場促進要因分析

3.6.1.1 航空機製造に使用される従来の材料の代替品としてのプラスチックおよびプラスチック複合材料の使用の増加

3.6.1.2 世界の航空セクターの繁栄

3.6.1.3 老朽航空機の退役事例の増加、ナローボディ航空機の世界的需要の増加、近代化航空機の発売

3.6.1.4 航空機設計におけるプラスチックの採用急増

3.6.2 市場阻害要因分析

3.6.2.1 原油価格の変動と地政学的緊張の高まりによる供給障害

3.6.3 市場機会分析

3.6.3.1 航空宇宙用途でのバイオベースプラスチックの開発

3.6.4 市場の課題分析

3.6.4.1 プラスチック樹脂とプラスチック複合材料の高コストと製造コストの上昇

3.7 事業環境の分析 航空宇宙用プラスチック市場

3.7.1 ポーターのファイブフォース分析

3.7.2 PESTEL分析

3.8 COVID-19の航空宇宙プラスチック市場への影響

3.9 東ヨーロッパの地政学的紛争の影響概要

3.10 プロセス自動化の概要;今後の課題と機会

3.10.1 射出成形の自動化

3.10.2 熱成形の自動化

3.10.3 プラスチック加工の自動化に関する課題

3.10.4 プラスチック加工の自動化に関する機会

第4章 航空宇宙用プラスチック市場 プラスチック種類の推定と分析

4.1 航空宇宙用プラスチック市場: プラスチックの種類別動向分析、2022年・2030年

4.2 ポリエーテルエーテルケトン(PEEK)

4.2.1 航空宇宙用プラスチック市場の推定と予測、ポリエーテルエーテルケトン別、2018年~2030年(トン) (百万米ドル)

4.3 ポリフェニルサルホン(PPSU)

4.3.1 航空宇宙用プラスチック市場の推定と予測、ポリフェニルスルホン別、2018~2030年 (トン) (百万米ドル)

4.4 ポリカーボネート(PC)

4.4.1 航空宇宙用プラスチック市場の推定と予測、ポリカーボネート別、2018~2030年 (トン) (百万米ドル)

4.5 ポリエーテルイミド(PEI)

4.5.1 航空宇宙用プラスチックの市場推定と予測、ポリエーテルイミド別、2018~2030年(トン) (百万米ドル)

4.6 ポリメチルメタクリレート(PMMA)

4.6.1 航空宇宙用プラスチック市場の推定と予測、ポリメチルメタクリレート別、2018~2030年 (トン) (百万米ドル)

4.7 ポリアミド(PA)

4.7.1 航空宇宙用プラスチックの市場推定と予測、ポリアミド別、2018~2030年 (トン) (百万米ドル)

4.8 ポリフェニレンサルファイド(PPS)

4.8.1 航空宇宙用プラスチックの市場推定と予測、ポリフェニレンスルフィド別、2018~2030年 (トン) (百万米ドル)

4.9 ポリアミドイミド(PAI)

4.9.1 航空宇宙用プラスチック市場の推定と予測、ポリアミドイミド別、2018~2030年 (トン) (百万米ドル)

4.10 ポリフェニレンエーテル(PPE)

4.10.1 航空宇宙用プラスチックの市場予測:ポリフェニレンエーテル別、2018~2030年(トン) (百万米ドル)

4.11 ポリウレタン(PU)

4.11.1 航空宇宙用プラスチック市場の推定と予測:ポリウレタン別、2018〜2030年(トン) (百万米ドル)

4.12 その他

4.12.1 航空宇宙用プラスチック市場の推定と予測:ポリフェニレンエーテル別、2018〜2030年(トン) (百万米ドル)

第5章 航空宇宙用プラスチック市場 プロセスの推定と分析

5.1 航空宇宙用プラスチック市場: プロセスの動向分析、2022年〜2030年

5.2 射出成形

5.2.1 航空宇宙用プラスチック市場の推定と予測、射出成形別、2018〜2030年(トン) (百万米ドル)

5.3 熱成形

5.3.1 航空宇宙用プラスチック市場の推定と予測:2018〜2030年(熱成形別)(トン)(百万米ドル

5.4 CNC機械加工

5.4.1 航空宇宙用プラスチック市場の推定と予測:CNC機械加工別、2018〜2030年(トン) (百万米ドル)

5.5 押出成形

5.5.1 航空宇宙用プラスチック市場の推定と予測:押出成形別、2018〜2030年(トン) (百万米ドル)

5.6 3Dプリンティング

5.6.1 航空宇宙用プラスチック市場の推定と予測:3Dプリンティング別、2018年〜2030年(トン) (百万米ドル)

5.7 その他

5.7.1 航空宇宙用プラスチック市場の推定と予測:2018年〜2030年(トン)(百万米ドル)

第6章 航空宇宙用プラスチック市場 用途別推定と動向分析

6.1 航空宇宙用プラスチック市場: 用途別動向分析、2022年〜2030年

6.2 機内内装品

6.2.1 航空宇宙用プラスチック市場の推定と予測:キャビン内装品別,2018 – 2030 (トン) (百万米ドル)

6.3 構造部品

6.3.1 航空宇宙用プラスチック市場の推定と予測:構造部品別、2018~2030年(トン) (百万米ドル)

6.4 電気・電子・制御盤

6.4.1 航空宇宙用プラスチック市場の推定と予測:電気・電子・制御パネル別、2018~2030年(トン) (百万米ドル)

6.5 窓・風防、ドア、キャノピー

6.5.1 航空宇宙用プラスチック市場の推定と予測:窓ガラス・風防ガラス、ドア、キャノピー別、2018~2030年(トン) (百万米ドル)

6.6 フローリング・壁パネル

6.6.1 航空宇宙用プラスチック市場の推定と予測:フローリング・壁パネル別、2018~2030年(トン) (百万米ドル)

第7章 航空宇宙用プラスチック市場 エンドユーザー別推定と動向分析

7.1 航空宇宙用プラスチック市場: エンドユーザー別動向分析、2022年〜2030年

7.2.1 航空宇宙用プラスチック市場の推定と予測:民間航空機・貨物機別、2018年~2030年(トン) (百万米ドル)

7.3 一般航空

7.3.1 航空宇宙用プラスチック市場の推定と予測:一般航空機別、2018年〜2030年(トン) (百万米ドル)

7.4 軍用機

7.4.1 航空宇宙用プラスチック市場の推定と予測:軍用機別、2018年~2030年(トン) (百万米ドル)

7.5 ロータリー航空機

7.5.1 航空宇宙用プラスチックの市場推定と予測:2018〜2030年(トン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: 978-1-68038-189-4