市場概要

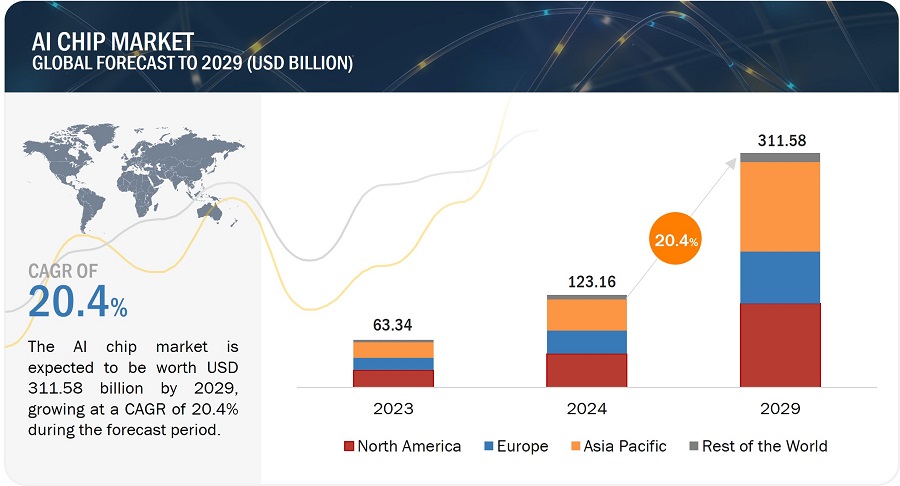

世界のAIチップ市場は、2024年の1,231億6,000万米ドルから2029年には3,115億8,000万米ドルに成長し、年平均成長率は20.4%と予測されています。

AIチップ市場を牽引しているのは、ハイパースケーラによるAIサーバーの採用の増加と、BFSI、ヘルスケア、小売・電子商取引、メディア・エンターテインメントなど、さまざまな業界におけるGenAIやAIoTなどのジェネレーティブAI技術とアプリケーションの利用の拡大です。AIチップは、AIサーバーにおける高速並列処理の実現を支援し、クラウドデータセンターのエコシステムにおいて高いパフォーマンスを提供し、AIワークロードを効率的に処理します。さらに、エッジAIコンピューティングの採用が急増し、リアルタイムのデータ処理に注目が集まっていることと、特にアジア太平洋地域の経済におけるAIインフラストラクチャ開発への政府主導の投資が堅調であることが、AIチップ市場の成長にさらに貢献しています。

BFSI、ヘルスケア、小売&Eコマース、メディア&エンターテインメント、自動車など、複数の業界にわたる多様なAI搭載アプリケーションでAIサーバーの導入が進むにつれて、AIチップの需要が急増しています。データセンター所有者やクラウドサービスプロバイダーは、AIアプリケーションを実現するためにインフラをアップグレードしています。MarketsandMarketsの分析によると、AIサーバーの普及率は2023年には全サーバーの8.8%を占め、2029年には30%に達すると予測されています。チャットボット、AIoT(Artificial Intelligence of Things)、予測分析、自然言語処理を使用する傾向が高まっているため、これらのアプリケーションをサポートするAIサーバーのニーズが高まっています。これらのアプリケーションには、複雑な計算を実行し、大量のデータを処理するための強力なハードウェア・プラットフォームが必要です。

AIサーバーは高度な計算能力を持ち、大規模なデータセットを処理できるように設計されています。また、リアルタイムでデータを処理することができ、AIモデルのトレーニングにおいて重要な役割を果たします。処理速度の高速化とエネルギー効率の向上に対する需要の高まりにより、AIサーバーは主にクラウドサービスプロバイダー、企業、学術機関、商用エンドユーザーによって使用されています。

投資の増加とAI強化インフラストラクチャの傾向の高まりが、AIチップの高い需要の基盤となっています。

抑制: 消費電力の大きいグラフィックス・プロセッシング・ユニット(GPU)や特定用途向け集積回路(ASIC)が環境に与える悪影響

AIワークロードをサポートするデータセンターやその他のインフラでは、並列処理機能を備えたGPUやASICが使用されています。そのため、複雑なAIワークロードを処理するのに適していますが、GPUの並列処理は消費電力が高くなります。このため、データセンターやAIインフラストラクチャを導入する組織のエネルギーコストが増加します。AIシステムは大規模なAI処理を処理できますが、これらの機能を実行するために消費電力も大きくなります。AIモデルがより複雑になり、データ量が増加するにつれて、AIチップに対する電力需要が急増します。過剰な電力消費は過剰な加熱を招き、より高度な冷却システムでなければ対処できません。これはインフラの複雑さとコストに拍車をかけます。

GPUとASICは数千のコアで並列に動作します。このため、ディープラーニングのトレーニングや大規模シミュレーションなど、高度なAIワークロードを実行するには膨大な計算能力が必要になります。そのため、企業はより高い熱設計電力(TDP)値を持つネットワーク・コンポーネントを採用しています。より高いTDPを持つGPUは、その優れた性能から需要があります。そのため、AIチップメーカーは高いTDP範囲を持つGPUの開発に注力しています。例えば、インテル・コーポレーション(米国)は2022年8月、Flex140データセンター向けGPUを発売し、続く2023年10月にはMax1450 GPUを発売しました。旧バージョンのFlex 140 GPUやFlex 170 GPUのTDP 150ワットに比べ、TDPはいずれも約600ワットです。データ集約的なコンピューティング要件が高まり続ける中、各メーカーは高い処理能力を持つチップを開発しています。しかし、GPUやASICのエネルギー消費量が高いため、環境への影響、特に二酸化炭素排出量と持続可能性という点での懸念が生じます。各国政府が環境に配慮した取り組みを推進する中、AIハードウェアの環境フットプリントは意思決定の重要な要素となり、消費電力の高いチップの採用が制限される可能性があります。

機会: クラウドサービスプロバイダーによるデータセンターへの計画的投資

クラウド・サービス・プロバイダー(CSP)は、AIベースのアプリケーションやサービスに対する加速する需要をサポートするため、データセンター・インフラの拡張とアップグレードに大規模な投資を行っています。CSPがデータセンターに行う投資の大半は、スケーラビリティと運用効率の達成を目的としています。クラウド・サービスの拡大に伴い、AIチップの需要も増加し、AIチップ・プロバイダーに成長機会が生まれる可能性があります。例えば、AWS(米国)はサウジアラビアでのクラウドデータセンター建設に53億米ドルの投資を宣言。同様に2023年11月、マイクロソフト(米)はケベック州に複数のデータセンターを新設し、カナダ全土に拡大する計画を宣言。今後2年間で、ケベック州にクラウド・コンピューティングとAIインフラを構築するために5億米ドルを投資する予定。AIの訓練と推論で増え続ける計算要件を制御するために、GPU、TPU、AIアクセラレータを搭載した最先端のAIチップが必要です。

課題 サプライチェーンの混乱による配送遅延への対応

サプライチェーンの混乱は、AIチップ市場のプレーヤーが直面する大きな課題の1つです。サプライチェーンの混乱は、生産量、納期、ひいてはプロセッサのコストに影響を及ぼします。コンポーネントの不足は、十分な半導体材料の不足や生産能力の制限のいずれかに起因し、大幅な生産遅延を引き起こします。生産遅延は、装置の故障や最先端のAIチップの処理の複雑さによっても発生します。より高速なリアルタイムの大規模言語モデル(LLM)トレーニングおよび推論機能を備えた高性能GPUへの需要が高まっています。これにより、市場投入までの時間がさらに長くなる可能性があります。このように、サプライチェーンの混乱はAIチップ市場全体に大きな影響を与えます。

ハードウェアメーカーは、AIチップの入手の遅れにより、生産スケジュールへの対応が困難になります。AIインフラストラクチャのセットアップと構成に必要なコンポーネントのタイムリーな納入に依存しているシステムインテグレーターは、プロジェクトの遅延に直面しており、顧客へのソリューションの納期遵守が妨げられています。クラウド・サービス・プロバイダーは、AI主導のサービスに対する需要の急増に対応するため、データセンター運用の規模を拡大しています。例えば、NVIDIA H1OOとA1OO GPUの需要はかなり高いため、GPUサーバーのリードタイムは最大52週間にも及びます。このリードタイムの長期化は、高性能GPUをAIインフラに導入する企業にとって大きな問題となります。導入スケジュールに影響を与えるだけでなく、これは遅延を引き起こし、コストを増加させます。例えば、組織はより長く待つか、より高い価格で他のオプションを見つける必要があります。

予測期間中、GPUセグメントが最大の市場シェアを記録する見込み

予測期間中、GPUセグメントが最大の市場シェアを占めると予測されています。GPUは、複雑な行列乗算を使用するディープラーニングモデルの訓練と実行に必要な膨大な計算負荷を効率的に処理できます。このため、AIアプリケーションの急成長により効率的なハードウェアソリューションが求められるデータセンターやAI研究において、GPUは不可欠な存在となっています。

データセンターだけでなくエッジでもAI機能を強化する新しいGPUは、エヌビディア・コーポレーション(米国)、インテル・コーポレーション(米国)、アドバンスト・マイクロ・デバイセズ社(米国)などの大手メーカーが絶えず開発・リリースしています。例えば、NVIDIA Corporationは2023年11月、H200 TensorコアGPUを搭載したHopperアーキテクチャベースのアップグレード版HGX H200プラットフォームをリリースしました。HBM3eメモリを搭載した初のGPUは、毎秒4.8テラバイトという驚異的な速度で141GBのメモリを提供します。

Amazon Web Services社、Google Cloud社、Microsoft Azure社、Oracle Cloud Infrastructure社などの大手クラウドサービスプロバイダーは、H200ベースのGPUの導入に取り組んでおり、GPUがクラウドコンピューティングエコシステムの重要なコンポーネントの1つであることを証明しています。GPUメモリ機能の向上と、クラウドサービスプロバイダーによる高度なGPUの採用拡大により、市場の成長はさらに加速するでしょう。

予測期間を通じて推論分野がAIチップ市場で最大シェアを占める見込み

推論機能向けAIチップ市場は、2023年に最大の市場シェアを占め、予測期間中は最も高い成長率が予測されます。推論は、事前に訓練されたAIモデルを活用して、新しいデータに基づいて正確な予測やタイムリーな意思決定を行います。企業が生産効率の改善、顧客体験の向上、イノベーションの推進を目的としてAI統合にシフトする中、データセンターにおける堅牢な推論機能に対するニーズが高まっています。データセンターはAI機能を急速に拡張しており、推論処理における効率性とパフォーマンスの重要性が浮き彫りになっています。AIチップ市場の成長を促進する重要な要因は、よりエネルギー効率が高く、高性能な推論チップへの要求が高まっていることです。例えば、SEMIFIVE社は、韓国のMobilint社と共同で開発した14nm AI推論SoCプラットフォームを発表しました。このプラットフォームは推論タスク専用に設計されており、クアッドコアの高性能64ビットCPU、PCIe Gen4インターフェイス、LPDDR4メモリチャネルを備えています。ASICを含むカスタムAIチップに適しています。このようなチップは、データセンター・アクセラレータ、AIビジョン・プロセッサ、画像・映像認識用に実装されたビッグデータ解析ツール向けに設計されています。これらのツールはすべて、効率的でスケーラブルな推論処理に大きく依存しています。AI推論SoCプラットフォームの開発は、データセンター内で推論ワークロードのパフォーマンスを最適化するのに役立つ、特殊用途のハードウェアソリューションに対する需要の増加を裏付けています。

予測期間を通じて生成AI分野が市場シェアの大半を占める見込み

ジェネレーティブAI技術は、予測期間を通じてAIチップ市場を支配する可能性が高いです。テキスト、画像、コードを含む高品質のコンテンツを生成できるAIモデルに対する需要が急激に増加しています。GenAIモデルの複雑化に伴い、データセンターサービスプロバイダーからは、より高い処理能力とメモリ帯域幅を備えたAIチップへの要求が高くなっています。GenAIアプリケーションはまた、NLP、コンテンツ生成、自動設計生成およびプロセスなどの動的アプリケーションにおいて、小売&電子商取引、BFSI、ヘルスケア、メディア&エンターテイメントを含む様々な企業全体で著しく高い割合で採用されています。これらの産業におけるGenAIソリューションに対する需要の高まりは、今後数年間におけるAIチップ市場の成長を促進すると予想されます。

予測期間中、クラウドサービスプロバイダーセグメントがAIチップ市場で最大シェアを獲得

予測期間中、クラウドサービスプロバイダー(CSP)セグメントがAIチップ市場で最大のシェアを占める見込みです。クラウドサービスプロバイダーは、市場での競争力を維持するために、データセンターにハイエンドのAIチップを導入するケースが増えています。例えば、ノーザン・データ・グループ(ドイツ)は2024年7月、エヌビディアのH200 GPUを搭載した欧州の先駆的なクラウドサービスを発表。2,000個のNVIDIA H200 GPUを活用することで、同社は32ペタFLOPSという驚異的なパフォーマンスを実現する予定です。CSPによるこのような多額の投資は、予測期間中のAIチップ市場の成長を促進するでしょう。

予測期間中、アジア太平洋地域が最も急成長する市場に

アジア太平洋地域のAIチップ市場は、予測期間中に最も高いCAGRで成長する見通しです。中国、韓国、インド、日本などの国々でAI技術の採用が加速していることが、市場の成長を刺激するでしょう。AIの研究開発(R&D)活動は、地域の政府機関から多額の資金援助を受けており、Alの開発に有利な環境を育成しています。さらに、サムスン(韓国)、マイクロン・テクノロジー(米国)、SKハイニックス(韓国)など、韓国、台湾、中国にHBM専用の製造施設を持つ広帯域メモリ(HBM)技術大手の存在は、今後数年間におけるアジア太平洋地域のAIチップ市場の成長をさらに後押しするでしょう。

主要企業

AIチップ企業の主要ベンダーは、NVIDIA Corporation(米国)、Advanced Micro Devices, Inc.(米国)、Intel Corporation(米国)、Micron Technology, Inc.(米国)、Google(米国)、SK HYNIX INC.(韓国)、Qualcomm Technologies, Inc.(米国)、Samsung(韓国)、Huawei Technologies Co. (Ltd.(中国)、Apple Inc.(米国)、Imagination Technologies(英国)、Graphcore(英国)、Cerebras(米国)。これ以外では、Mythic(米国)、Kalray(フランス)、Blaize(米国)、Groq, Inc.(米国)、HAILO TECHNOLOGIES LTD(イスラエル)、GreenWaves Technologies(フランス)、SiMa Technologies, Inc. (米国)、Rain Neuromorphics Inc.(米国)、Tenstorrent(カナダ)、SambaNova Systems, Inc.(米国)、Taalas(カナダ)、SAPEON Inc.(米国)、Rebellions Inc.(韓国)、Rivos Inc、 Ltd.(中国)などがあります。(Ltd.(中国)などがAIチップ市場の新興企業として挙げられます。

この調査レポートは、AIチップ市場を提供、機能、技術、エンドユーザー、地域別に分類しています。

セグメント

サブセグメント

提供製品別

GPU

CPU

FPGA

NPU

TPU

Dojo & FSD

TrainiumとInferentia

アテナASIC

Tヘッド

MTIA

LPU

その他のASIC

メモリ

DRAM

HBM

DDR

ネットワーク

NIC/ネットワーク・アダプタ

インフィニバンド

イーサネット

相互接続

テクノロジー別

ジェネレーティブAI

ルールベースモデル

統計モデル

ディープラーニング

生成逆数ネットワーク(GAN)

オートエンコーダ

畳み込みニューラルネットワーク(CNN)

変換モデル

機械学習

自然言語処理

コンピュータビジョン

機能別

トレーニング

推論

エンドユーザー別

コンシューマ

データセンター

CSP

企業

ヘルスケア

BFSI

自動車

小売&Eコマース

メディア&エンターテイメント

その他

政府機関

地域別

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

その他のアジア太平洋地域

その他の地域

南米

中東

GCC諸国

その他の中東諸国

アフリカ

アドバンスト・マイクロ・デバイセズ社(米国)は2024年6月、次世代AI PC向けに50TOPSのAI処理能力を提供する強力なNPUを搭載したAMD Ryzen AI 300シリーズ・プロセッサーを発表しました。これらのプロセッサーは、12個の高性能CPUコアを備えた新しいZen5アーキテクチャを搭載し、ゲームや生産性向上のための高度なAIアーキテクチャを特徴としています。

2024年5月、グーグル(米国)は、AIワークロードのトレーニングおよびサービング時間を改善した第6世代TPUであるTrilliumを発表しました。また、クロック速度と行列乗算ユニットのサイズも向上。トリリウムTPUは、AIモデルの次の波を後押し。

2024年4月、Micron Technology, Inc.(米国)とSilvaco Group, Inc: FTCO(Fab Technology Co-Optimization)。このソリューションにより、顧客は製造データを使用して機械学習ソフトウェアシミュレーションを実行し、ウェハ製造プロセスをシミュレートするコンピュータモデルを作成することができます。FTCO の開発には、Micron Technology, Inc.(米国)が 500 万米ドルを投資しています。

2024年3月、エヌビディア・コーポレーション(米国)は、加速コンピューティングのための6つの革新的な技術を備えたリアルタイムGenAIの構築と実行を可能にするNVIDIA Blackwellプラットフォームを発表しました。このプラットフォームは、最大10兆個のパラメータを持つモデルのAIトレーニングとリアルタイムLLM推論を可能にします。

2024年2月、インテル コーポレーション(米国)とケイデンス・デザイン・システムズ社(米国)は、先進的なシステムオンチップ(SoC)設計を開発するための複数年契約を締結し、戦略的パートナーシップを拡大しました。このパートナーシップは、AI、ML、HPC、プレミアム・モバイルなどの急成長市場からの高まる需要に対応することを目的としています。

【目次】

1 はじめに

1.1. 研究目的

1.2. 市場の定義

1.3. 調査範囲

1.4. 調査範囲

1.4.1. 対象市場

1.4.2. 地域セグメント

1.4.3. 調査対象年

1.5. 通貨

1.6. 制限事項

1.7. ステークホルダー

1.8. 変更点のまとめ

2 調査方法

2.1. 調査データ

2.1.1. 二次データ

2.1.1.1. 主な二次資料

2.1.1.2. 主な二次資料

2.1.2. 一次データ

2.1.2.1. 専門家への一次インタビュー

2.1.2.2. 一次資料からの主要データ

2.1.2.3. 主要業界インサイト

2.1.2.4. 一次資料の内訳

2.2. 市場規模の推定

2.2.1. ボトムアップアプローチ

2.2.1.1. ボトムアップ分析による市場シェア獲得のアプローチ(需要サイド)

2.2.2. トップダウンアプローチ

2.2.2.1. トップダウン分析によるシェア獲得へのアプローチ(供給サイド)

2.3. 市場ブレークダウンとデータ三角測量

2.4. 調査前提

2.5. リスク評価

2.6. 研究の限界

3 エグゼクティブ・サマリー

4 プレミアムインサイト

5 市場概要

5.1. はじめに

5.2. 市場ダイナミクス

5.3. 顧客のビジネスに影響を与えるトレンド/混乱

5.4. 価格分析

5.4.1. 主要プレイヤーの平均販売価格動向(製品別

5.4.2. 平均販売価格動向(地域別

5.5. バリューチェーン分析

5.6. エコシステム分析

5.7. 投資と資金調達のシナリオ

5.8. 技術分析

5.8.1. 主要技術

5.8.1.1. 高帯域幅メモリー(HBM)

5.8.1.2. GenAIワークロード

5.8.2. 補完技術

5.8.2.1. データセンターの電力管理と冷却システム

5.8.2.2. 高速相互接続

5.8.3. 隣接技術

5.8.3.1. AI開発フレームワーク

5.8.3.2. 量子AI

5.9. サーバーのコスト構造/部品表(BOM)

5.9.1. CPUサーバー

5.9.2. GPUサーバー

5.10. AIサーバーの普及と成長予測

5.11. クラウドサービスプロバイダー(CSP)によるデータセンターの今後の展開

5.12. クラウドサービスプロバイダーの設備投資

5.13. CSPによるサーバー調達(数量)、2020-2029年

5.14. プロセッサのベンチマーク

5.14.1. GPUベンチマーク

5.14.2. CPUベンチマーク

5.15. 特許分析

5.16. 貿易分析

5.17. 主な会議とイベント(2024-2025年)

5.18. ケーススタディ分析

5.19. 規制情勢

5.19.1. 規制機関、政府機関、その他の組織

5.20. ポーターズファイブフォース分析

5.20.1. 新規参入による脅威

5.20.2. 代替品の脅威

5.20.3. サプライヤーの交渉力

5.20.4. 買い手の交渉力

5.20.5. 競争ライバルの激しさ

5.21. 主要ステークホルダーと購買基準

5.21.1. 購買プロセスにおける主要ステークホルダー

5.21.2. 購買基準

6. AIチップ市場:提供製品別

6.1. はじめに

6.1.1. GPU

6.1.2. CPU

6.1.3. FPGA

6.1.4. NPU

6.1.5. TPU

6.1.6. 道場とFSD

6.1.7. トレーニアム&インフェンディア

6.1.8. アテナASIC

6.1.9. Tヘッド

6.1.10. MTIA

6.1.11. LPU

6.1.12. その他ASIC

6.1.13. メモリ

6.1.13.1. DRAM

6.1.13.1.1. HBM

6.1.13.1.2. DDR

6.1.14. ネットワーク

6.1.14.1. NIC/ネットワークアダプタ

6.1.14.1.1. InfiniBand

6.1.14.1.2.イーサネット

6.1.14.2. インターコネクト

その他のASICは、Biren、SambaNova DataScale、Cerebras WSE、Graphore IPUなど。

7 AIチップ市場、技術別

7.1. はじめに

7.2. ジェネレーティブAI

7.2.1. ルール・ベース・モデル

7.2.2. 統計モデル

7.2.3. ディープラーニング

7.2.4. 生成的逆数ネットワーク(GANs)

7.2.5. オートエンコーダ

7.2.6. 畳み込みニューラルネットワーク(CNN)

7.2.7. 変圧器モデル

7.3. 機械学習

7.4. 自然言語処理

7.5. コンピュータビジョン

8 AIチップ市場、機能別

8.1. はじめに

8.2. トレーニング

8.3. 推論

9 AIチップ市場、エンドユーザー別

9.1. はじめに

9.2. 消費者

9.3. データセンター

9.3.1. CSP

9.3.2. 企業

9.3.2.1. ヘルスケア

9.3.2.2. 金融サービス

9.3.2.3. 自動車

9.3.2.4. 小売・Eコマース

9.3.2.5. メディア・娯楽

9.3.2.6. その他

9.4. 政府機関

10 AIチップ市場、地域別

10.1. はじめに

10.2. 北米

10.2.1. マクロ経済見通し

10.2.2. 米国

10.2.3. カナダ

10.2.4. メキシコ

10.3. ヨーロッパ

10.3.1. マクロ経済の見通し

10.3.2. 英国

10.3.3. ドイツ

10.3.4. フランス

10.3.5. イタリア

10.3.6. スペイン

10.3.7. その他のヨーロッパ

10.4. アジア太平洋

10.4.1. マクロ経済見通し

10.4.2. 中国

10.4.3. 日本

10.4.4. 韓国

10.4.5. インド

10.4.6. その他のアジア太平洋地域

10.5. ロワール

10.5.1. マクロ経済見通し

10.5.2. 中東

10.5.2.1. GCC諸国

10.5.2.2. その他の中東諸国

10.5.3. アフリカ

10.5.4. 南米

11 AIチップ市場、競争環境

11.1. 主要プレーヤーの戦略/勝利への権利

11.2. 収益分析

11.3. 市場シェア分析

11.4. 企業評価と財務指標

11.5. 製品/ブランド比較

11.6. 企業評価マトリックス: 主要プレーヤー、2023年

11.6.1. スターズ

11.6.2. 新興リーダー

11.6.3. 浸透したプレーヤー

11.6.4. 参加者

11.6.5. 企業フットプリント: 主要プレーヤー、2023年

11.6.5.1. 企業フットプリント

11.6.5.2. 地域別フットプリント

11.6.5.3. オファリングフットプリント

11.6.5.4. 技術フットプリント

11.6.5.5. 機能フットプリント

11.6.5.6. エンドユーザーフットプリント

11.7. 企業評価マトリックス: 新興企業/中小企業(2023年

11.7.1. 先進企業

11.7.2. 対応力のある企業

11.7.3. ダイナミックな企業

11.7.4. スターティングブロック

11.7.5. 競合ベンチマーキング: 新興企業/中小企業(2023年

11.7.5.1. 主要新興企業/中小企業の詳細リスト

11.7.5.2. 主要新興企業/SMEの競合ベンチマーキング

11.8. 競合状況と動向

12 AIチップ市場・企業プロファイル

12.1. 主要プレイヤー

12.1.1. エヌビディア・コーポレーション

12.1.2. アドバンスト・マイクロ・デバイス

12.1.3. インテル株式会社

12.1.4. マイクロンテクノロジー

12.1.5. グーグル

12.1.6. AWS

12.1.7. クアルコム

12.1.8. アップル

12.1.9. ファーウェイ・テクノロジー(Huawei Technologies Co.

12.1.10. SK Hynix Inc.

12.1.11. サムスン電子

12.1.12. イマジネーションテクノロジーズ

12.1.13. グラフコア

12.1.14. セレブラス

12.2. その他のプレーヤー

12.2.1. 神話

12.2.2. カルレイ

12.2.3. ブレイズ

12.2.4. グロック社

12.2.5. hailo technologies ltd.

12.2.6. グリーンウェイブス・テクノロジーズ

12.2.7. SiMa Technologies, Inc.

12.2.8. クネロン社

12.2.9. レイン・ニューロモルフィック社

12.2.10. テンストレント

12.2.11. サンバノバシステムズ

12.2.12. タアラス

12.2.13. サペオン

12.2.14. リベリオンズ

12.2.15. 株式会社リボス

13 付録

13.1. ディスカッションガイド

13.2. ナレッジストア MarketsandMarketsの購読ポータル

13.3. 利用可能なカスタマイズ

13.4. 関連レポート

13.5. 作成者の詳細

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5997