市場概要

サイバーセキュリティにおけるAIの世界市場規模は、2022年に164億8000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)24.3%で成長すると予測されている。自然言語処理(NLP)や機械学習(ML)などの人工知能(AI)技術の増加は、脅威の保護、検出、対応のために支持を集めている。さらに、ハイテク企業、防衛、政府機関に対するサイバー攻撃の急激な増加により、サイバーセキュリティにおける高度なAIの必要性が強調されている。サイバーAIは、検知精度を備えたプロアクティブな保護メカニズムを提供することが求められている。

例えば、AIは行動バイオメトリクスの観点からユーザーを容赦なく検証することが強く求められている。業界参加者は、セキュリティ・インテリジェンスを強化するためにAIの力を活用するMLアルゴリズムを優先すると予想される。プライバシーに関する懸念の高まり、銀行業界におけるAIベースのサイバーセキュリティ・ソリューションの重要性、サイバー脅威の頻度と複雑性は、市場成長を増大させる要因である。さらに、今後数年間は、AIベースのサイバーセキュリティ・ソリューションに対する中小企業(SME)からの需要の高まりを受けて、同市場が拡大すると予測されている。

2022年の収益シェアは、エンタープライズ分野が23.7%でトップであった。しかし、BFSI部門は、データ漏えいを防ぎ、サイバー攻撃に抵抗し、セキュリティを強化するためのサイバーAIの主要市場として台頭する可能性がある。イノベーションと技術進歩の波は、支払い、購入、ローンの申し込み、クラウドファンディングへの引き出しにパラダイムシフトをもたらしている。さらに、銀行や金融機関は、脅威インテリジェンスに基づく行動を後押しするために、ハードウェア上のゼロトラスト・モデルを頼りにする可能性が高い。業界関係者は、フィンテック分野でのAIの採用が市場シェアを押し上げると予想している。堅調な予測は主に、金融犯罪や詐欺を防止・特定するためのAIベースのソリューションの浸透によるものである。

さらに、銀行やフィンテック分野で分散型サービス妨害(DDoS)攻撃が多発していることが、AIの需要をさらに高めている。さらに、ハッカーの行動を予測し、銀行がリアルタイムで攻撃に対応できるようにするため、人工ニューラルネットワーク(ANN)にも弾みがつくだろう。サイバー事件の急増を受けて、政府・防衛部門はAIへの傾斜を強めている。戦略国際問題研究所(CSIS)によると、2022年3月、イスラエルの大手通信プロバイダーを標的としたDDoS攻撃を背景に、イスラエル政府のウェブサイトが次々とオフラインになった。

2022年1月には、ウクライナ政府の90のウェブサイトを標的としたサイバー攻撃が発生し、悪意のあるソフトウェアが配布され、数十の政府機関のコンピューターが被害を受けたと報告されている。そのため、各国政府はクラウドセキュリティとゼロトラストアーキテクチャを活用し、サイバー事件を未然に防ごうとしている。メディア&エンターテインメント業界は大幅な成長が見込まれる。ベンダーは、カスタマー・エクスペリエンスとオペレーションを向上させるため、データ・エンリッチメント、自動レポート作成、分析、メタデータ・インサイトなどに注力している。さらに、モバイル、ウェブ、チャット、ソーシャルメディアなど、さまざまなチャネルを通じた支店外での顧客との取引件数の増加が、企業向けメタデータ管理ツールの採用を促進すると予想される。

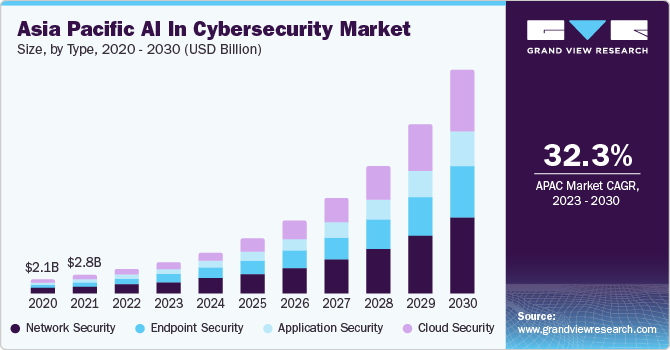

ネットワーク・セキュリティ分野は、MLアルゴリズムとAIの隆盛により、2022年には37%の大幅な収益シェアを占めると予想されている。企業はサイバー攻撃を保護・防止するためにサイバーセキュリティを活用している。ハードウェアは、業務の効率性と拡張性を高めるための主要な成長要因となり得る。特に、ゼロ・トラスト・モデル(全ユーザーの認証・認可が必要)が台頭している。例えば、シスコは2022年6月、シスコ・セキュリティ・ハードウェアを通じて安全なハードウェア戦略を促進する計画を明らかにした。同社はゼロトラストを優先し、リスクベースの認証のためにより侵入的でない方法を展開している。

AIベースのエンドポイントセキュリティは、継続的な監視、リスクベースのアプリケーション制御、自動分類のために、組織全体で推進を受けるだろう。エンドポイント・セキュリティ・ソリューションは、既知の善良なソフトウェアに基づく許可リストと、既知のマルウェアに基づく拒否リストを自動的に作成する。エンドポイント攻撃が蔓延する中、AIベースのリアルタイム認証と行動分析がセキュリティ・ソリューションの基盤として追求される可能性がある。さらに、コネクテッド・デバイスの利用が増加していることから、企業はAIを活用したエンドポイント・セキュリティ・テクノロジーを適用し、不審な活動やリスクのある情報を検出することが求められている。

モノのインターネット(IoT)、5G、Wi-Fi 6の普及に伴うネットワーク接続デバイスの急増により、2022年には北米が35.1%の大きな売上シェアを占めた。自動車、医療、政府、エネルギー、鉱業の各セクターにまたがる組織が5Gネットワークの拡張を推進しており、ハッカーの侵入経路となる可能性がある。先進的な企業は、MLプラットフォーム、高度な分析、リアルタイム評価のための資産マッピングと可視化プラットフォームに資金を投入する可能性が高い。北米は、攻撃を抑止し、奇妙なユーザー行動やその他の異常なパターンを発見するために、NLP、ML、ニューラルネットワークを顕著に採用する予定である。

スマートウォッチ、タブレット、携帯電話などのモバイル機器の普及も、セキュリティ強化のためのAIソリューションやサービスの必要性を高めている。CUJO AIのセキュリティ・データによると、モバイル・デバイスのセキュリティに対する脅威の約60%は、閲覧行動から生じている。北米の企業は、サイバーセキュリティの懸念を克服するためにAIアルゴリズムを求める可能性が高い。欧州は、政府の強力な政策と、自動車、医療、政府、IT・通信セクターにおけるサイバー事例の増加を背景に、有利な成長機会を提供する可能性が高い。

例えば、英国は2020年11月、AIとセンサーを搭載したコネクテッド・ハードウェアに4年間で165億ポンド(218億米ドル)を投入すると発表した。英国政府は、ロシアや他の交戦国からのサイバー脅威に対応する努力の中で、防衛費が欧州での地位を強固なものにすると楽観的な見方を崩していない。関係者は、英国、フランス、ドイツ、ロシアが、ネットワーク上の異常な活動や脅威を検知するための投資を強化すると予想しており、サイバーセキュリティ・ソリューション・プロバイダーがAIポートフォリオを強化するよう促している。

サービス部門は、2022年に35.1%の顕著な収益シェアを占めると予測されている。同分野は、サイバーセキュリティAI市場の世界的成長に大きく貢献すると予想されている。MLアルゴリズム、センサーデータ、音声、視覚などのアプリケーション・プログラム・インターフェースに対する需要の高まりが、業界の成長を後押しする。AIソフトウェアは、異常な活動を高い精度で検知する特徴的な能力を持っている。ハードウェアの運用がトレンドとなる中、ソフトウェア・プラットフォームはセキュリティ・ポートフォリオを増強する地歩を固めるだろう。例えば、2023年7月には、ウィプロの10年にわたるAIへの投資を基盤として、社内で使用され、顧客に提供されるすべてのツール、プラットフォーム、ソリューションにAIを統合した、AIファーストの包括的なイノベーション・エコシステムであるウィプロai360が立ち上げられた。

イプロ・リミテッドは、テクノロジー・サービスとコンサルティングの大手プロバイダーである。iproは、Wipro ai360の立ち上げと、AI能力を向上させるための今後3年間の10億ドルの投資を発表した。サイバーセキュリティにおけるハードウェアベースのAIは、ネットワーキング・ソリューション、プロセッサー、メモリー・ソリューションの世界的な台頭とともに、地歩を固めていくだろう。AI関連の業務を迅速化し、後押しするために、ハードウェアが求められると予想される。AIハードウェア・アプリケーションは、ニューラルネットワークやプロセッサの台頭により、さらに勢いを増すだろう。世界的なサイバー攻撃の進化に伴い、ニューラルネットワークは不正検知に役立っている。さらに、ディープラーニング(DL)技術は、クレジットカードの不正検知の予測で人気を集めており、市場成長の好材料となっている。

2022年の売上シェアはML分野が46.7%でトップ。ディープラーニング(DL)技術は、最終用途の業界全体でDLの利用が増加していることを背景に、大きな成長を遂げるだろう。グーグルやIBMなどの大手企業は、電子メールのフィルタリングや脅威検知にMLを利用している。組織は、サイバーセキュリティの実践を強化するために、MLとDLの力を利用している。例えば、DLは医療診断や自律走行車を含むアプリケーション全体の画像認識のトレンドを作っている。さらに、MLプラットフォームは、監視プロセスの自動化、標準からの逸脱の発見、セキュリティツールによって生成される膨大なデータの選別において人気を博している。

NLP分野は予測期間中に大きな成長を遂げるだろう。この傾向は主に、センチメント分析、自然言語推論、テキスト要約、質問応答システム(QAS)の隆盛によるものである。さらに、データ、フレームワーク、標準の重複を特定し、セキュリティ・インフラストラクチャの脆弱性を検出するために、NLPが求められるようになっている。LPは、自動化とカスタマイズを通じて、今後数年間でサイバーセキュリティにおけるAIの応用を大きく前進させ、拡大させる可能性がある。

不正検知/不正防止分野は、2022年の世界収益シェアの21%を占めた。サイバーセキュリティにおけるIは、先行予防コントロールとしての詐欺検出と詐欺防止に弾みをつけるだろう。機械学習は、詐欺事件が増加する中、政府やその他のエンドユーザーが詐欺行為を抑止する能力を強化するための実行可能なツールとして浮上している。2022年2月、米連邦取引委員会(FTC)のデータによると、同委員会は前年に消費者から280万件の詐欺報告を受けた。それに伴い、AIツールは詐欺、メールフィッシング、偽の記録を防止するための地歩を固める可能性がある。

企業は、スパイウェアに感染したファイル、フィッシング攻撃、承認されていないウェブサイトへのアクセス、トロイの木馬などの脅威からデジタル資産を保護するために、統合脅威管理(UTM)への支持を高めている。ビジネス・バーチャル・プライベート・ネットワーク(VPN)、侵入検知・防御、ネットワーク・ファイアウォール、ゲートウェイ・アンチウィルス、ウェブ・コンテンツ・フィルタリングなど、複数のセキュリティ機能を提供する「Mアプローチ」の台頭が予想される。企業は、より高い精度で高度な脅威を迅速に検出するために、UTM ソフトウェア・ツールを優先的に使用するようになると思われる。拡張性の高いハードウェアベースの監視や、ネットワークに侵入する前に攻撃を防止するMツールが人気を集めると予想される。

主要企業・市場シェア

老舗企業や新規参入企業は、エンドユーザーがAIの力を活用し、洞察を得られるよう、ML、ニューラルネットワーク、NLPに投資する予定である。最近、ハッカーやその他のサイバー犯罪者はAIを悪用して攻撃をより致命的なものにしている。大手企業は、AIを活用してサイバー防御を強化することが期待されている。一部の地域では、主要企業がAIに向けた重要な取り組みを行っており、市場の成長を後押ししている。例えば、AWSは2023年10月、欧州向けの自律型クラウド「The European Sovereign Cloud AWS」を立ち上げた。その目的は、公共部門や規制の厳しい業界の顧客が、データレジデンシーに関する最も厳しい運用・規制要件を満たすのを支援することである。

現行のAWSリージョンと同じパフォーマンス、セキュリティ、可用性を備えたAWS European Sovereign Cloudは、欧州内で運用される。これにより顧客は、現行のAWSリージョンと物理的・概念的に分離された状態を維持しながら、運用の自律性、回復力、データレジデンシーの要件を満たすための選択肢を増やすことができる。業界各社は、AIサイバーセキュリティの専門知識を強化するため、有機的・無機的な成長戦略に取り組んでいる。例えば、マイクロソフトは2022年8月、プロアクティブに脅威を狩るためのハンティング用Microsoft Defender Expertsの一般提供を発表した。

マイクロソフト・セキュリティは、2021年に357億件以上のフィッシングメールや悪意のあるメール、96億件以上のマルウェアの脅威をブロックしたとしている。一方、2021年11月、エヌビディアはゼロトラスト・サイバーセキュリティ・プラットフォームを構築し、サイバーセキュリティ業界のプレーヤーがセキュリティを強化し、顧客のデータセンターをリアルタイムで防御できるようにした。2022年8月、トーマ・ブラボーはダークトレースの買収を検討していると報じられた。一方、ダークトレースは、現金提供による買収の可能性について、話し合いは予備段階であると主張している。

サイバーセキュリティ企業の主要AI

アカルビオ・テクノロジーズ

アマゾン ウェブ サービス

サイランス社(ブラックベリー)

ダークトレース

ファイア・アイ社

フォーティネット

IBM株式会社

インテル株式会社

レクシスネクシス

マイクロンテクノロジー

このレポートは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査に関してGrand View Research社は、サイバーセキュリティにおける人工知能市場レポートをタイプ、提供、技術、用途、垂直、地域に基づいて区分しています:

タイプ別展望(売上高、10億米ドル、2017年~2030年)

ネットワークセキュリティ

エンドポイントセキュリティ

アプリケーション・セキュリティ

クラウドセキュリティ

オファリングの展望(売上高、10億米ドル、2017年~2030年)

ハードウェア

ソフトウェア

サービス

テクノロジーの展望(売上高、10億米ドル、2017年~2030年)

機械学習(ML)

自然言語処理(NLP)

コンテキスト対応コンピューティング

アプリケーションの展望(売上高、10億米ドル、2017年~2030年)

アイデンティティとアクセス管理

リスク・コンプライアンス管理

データ損失防止

統合脅威管理

不正検知/不正防止

脅威インテリジェンス

その他

業種別展望(売上高、10億米ドル、2017年~2030年)

BFSI

小売

政府・防衛

製造業

エンタープライズ

ヘルスケア

自動車・運輸

その他

地域別展望(売上高, USD Billion, 2017 – 2030)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

南米

ブラジル

メキシコ

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 サイバーセキュリティにおける人工知能 サイバーセキュリティにおける人工知能市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. サイバーセキュリティにおける人工知能市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.4. ペインポイント分析

第4章. サイバーセキュリティにおける人工知能市場 タイプ別推定と動向分析

4.1. セグメントダッシュボード

4.2. サイバーセキュリティにおける人工知能市場: タイプ別動向分析、2022年および2030年(10億米ドル)

4.3. ネットワークセキュリティ

4.3.1. ネットワークセキュリティ市場の収益予測と予測、2017年~2030年 (億米ドル)

4.4. エンドポイントセキュリティ

4.4.1. エンドポイントセキュリティ市場の収益予測および予測、2017年~2030年(10億米ドル)

4.5. アプリケーションセキュリティ

4.5.1. アプリケーションセキュリティ市場の収益予測および予測、2017年~2030年 (億米ドル)

4.6. クラウドセキュリティ

4.6.1. クラウドセキュリティ市場の売上高推計と予測、2017年~2030年(10億米ドル)

第5章 サイバーセキュリティにおける人工知能 サイバーセキュリティにおける人工知能市場 提供予測と動向分析

5.1. セグメントダッシュボード

5.2. サイバーセキュリティにおける人工知能市場: オファリングの動向分析、2022年および2030年(10億米ドル)

5.3. ハードウェア

5.3.1. サイバーセキュリティにおけるハードウェア人工知能市場の収益予測および予測、2017年~2030年 (億米ドル)

5.4. ソフトウェア

5.4.1. サイバーセキュリティにおけるソフトウェア人工知能市場の収益予測と予測、2017年~2030年(USD Billion)

5.5. サービス

5.5.1. サイバーセキュリティにおけるサービス人工知能市場の売上高推計と予測、2017年~2030年(10億米ドル)

第6章 サイバーセキュリティにおける人工知能 サイバーセキュリティにおける人工知能市場 技術の推定と動向分析

6.1. セグメントダッシュボード

6.2. サイバーセキュリティにおける人工知能市場: 技術動向分析、2022年および2030年(10億米ドル)

6.3. 機械学習

6.3.1. 機械学習市場の収益予測と予測、2017年~2030年(10億米ドル)

6.4. 自然言語処理(NLP)

6.4.1. 自然言語処理(NLP)市場の収益予測および予測、2017年~2030年(10億米ドル)

6.5. コンテキスト対応コンピューティング

6.5.1. コンテキスト対応コンピューティング市場の収益予測および予測、2017年~2030年(10億米ドル)

第7章 サイバーセキュリティにおける人工知能 サイバーセキュリティにおける人工知能市場 アプリケーションの推定と動向分析

7.1. セグメントダッシュボード

7.2. サイバーセキュリティにおける人工知能市場: アプリケーション動向分析、2022年および2030年(10億米ドル)

7.3. アイデンティティとアクセス管理

7.3.1. アイデンティティとアクセス管理市場の売上高推計と予測、2017年~2030年(10億米ドル)

7.4. リスクとコンプライアンス管理

7.4.1. リスク・コンプライアンス管理市場の売上高推計と予測、2017年~2030年(10億米ドル)

7.5. データ損失防止

7.5.1. データ損失防止市場の収益予測および予測、2017年~2030年(10億米ドル)

7.6. 統合脅威管理

7.6.1. 統合脅威管理市場の収益予測および予測、2017年~2030年(10億米ドル)

7.7. 不正検知/不正防止

7.7.1. 不正検知/アンチフラウド市場の収益予測および予測、2017年~2030年(10億米ドル)

7.8. 脅威インテリジェンス

7.8.1. 脅威インテリジェンス市場の収益予測および予測、2017年~2030年(10億米ドル)

7.9. その他

7.9.1. その他市場の収益予測および予測、2017年~2030年(10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-974-5