市場概要

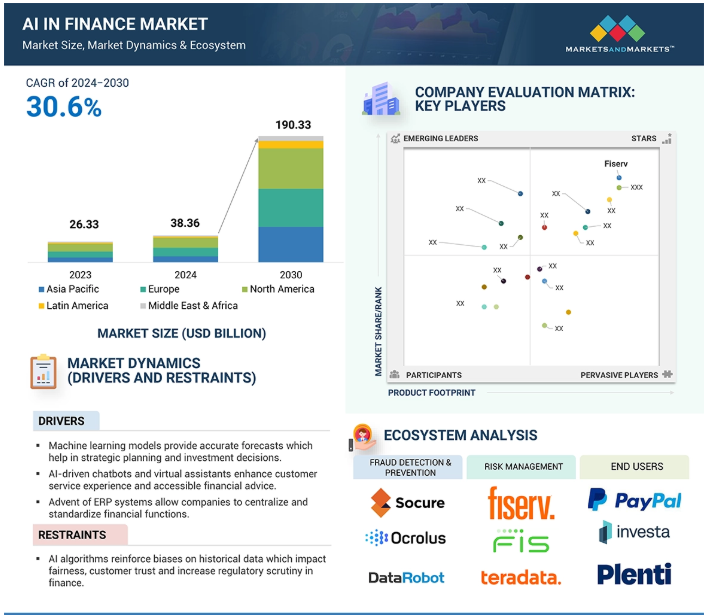

世界の金融AI市場は、2024年に383億6,000万米ドルと推定され、2024年から2030年までの年平均成長率(CAGR)は30.6%で、2030年には1,903億3,000万米ドルに達すると予測されています。

AIは金融において、効率性の向上、意思決定の強化、金融の安定性の強化、業務の自動化、業務や顧客サービスの生産性向上のためのデータ処理の高速化において極めて重要です。金融機関はAIを活用して大量のデータを処理し、より優れた市場予測と洗練された投資戦略を実現します。資産運用では、AIアルゴリズムが多様なデータ・ソースを統合することで、ファンド・マネージャーは従来の手法を強化するトレンドを特定することができます。NVIDIAの2024年金融サービス業界調査によると、金融機関の70%以上がAIによる業務効率の改善を報告しており、60%は業務コストの最大30%削減を指摘しています。また、75%の企業で顧客満足度が向上し、80%が今後2年間でAIへの投資を増やす予定であるなど、金融の未来を形作る上でAIが重要な役割を担っていることが明らかになりました。このトレンドは、金融を形成し、イノベーションを促進し、業界全体の競争優位性を育成するAIの役割を強調しています。

ユーザー・エンゲージメントと効率性の向上を通じて、ジェネレーティブ・アルは、より良い顧客体験のために手続きに沿ったソリューションを提供することで、金融業界に革命をもたらしています。主な要因としては、予測分析によるリスク管理の改善や、ミスを減らす自動化された財務報告などが挙げられます。このテクノロジーはまた、コミュニケーションとガイダンスのために顧客データを分析することで、個別の金融サービスを作り出します。チャットボットによる顧客とのやり取りはより効率的になり、不正行為の検出は法令遵守を保証します。金融の専門家は、市場動向や過去のデータに基づく予測を使用して、十分な情報に基づいた投資決定を行うためにジェネレーティブAIを使用することができます。

アルドリブン・アルゴリズムは、リアルタイムのデータ処理により、金融業界におけるリスクの特定と軽減を改善します。大量の構造化データおよび非構造化データをこれらのアルゴリズムで分析し、金融市場における不正や変動などの傾向や異常を検出します。Alは、予測分析によって過去の傾向から起こりうるリスクを予測し、企業が事前対策を講じることを可能にします。また、Alはリスク監視を自動化し、リスク・エクスポージャーの監督を確実にし、異常なアクティビティに対してリアルタイムでアラートを送信します。Alの統合により、リスク管理手続きはより正確かつ効果的になります。Alの統合により、リスク管理手続きはより正確かつ効果的になり、十分な情報に基づいた意思決定が可能になり、より安全な金融慣行が促進され、オペレーショナル・レジリエンスが強化されます。

金融AIモデルの不透明性は、しばしば「ブラックボックス」と呼ばれ、金融セクターにとって大きな課題となっています。2022年のLendItの調査によると、金融エグゼクティブの32%は説明可能性の欠如を主要な懸念事項として挙げており、これは規制遵守に次ぐものです。この不透明性は、ランダムフォレストやk-meansクラスタリングなど、多くのAIモデルが複雑なアルゴリズムを含むため、意思決定がどのように行われたかを追跡することが難しいために生じます。透明性の欠如は、特に融資承認や詐欺検出のような重要な財務結果に影響を与える意思決定の場合、顧客の不信感を招きかねません。例えば、明確な理由なく取引が拒否された場合、顧客は不満や混乱を感じ、ビジネスの損失につながる可能性があります。さらに、規制機関はAIの意思決定プロセスにおける透明性と説明責任をますます求めています。

顧客は、特定のニーズを満たす専門的な金融サービスや商品を求めています。アルは、大規模なデータセットを分析することで、個別化されたエクスペリエンスを提供することを可能にします。データ分析と機械学習を活用することで、金融機関はオーダーメイドのサービスを提供し、柔軟な投資プランやオーダーメイドの推奨を提案することができます。パーソナライゼーションによって、顧客は価値と理解度を実感し、長期的なパートナーシップが育まれます。またアルドリブン・インサイトにより、企業はプロアクティブになり、顧客のニーズを満たすことができます。ハイパー・パーソナライゼーションを活用することで、金融機関は他とは一線を画し、顧客のリテンションを高め、専門的な金融ソリューションを求める新たなビジネスを惹きつけることができます。

金融の意思決定におけるアルゴリズムの偏りは、特に融資業務において重大な課題をもたらします。グリーンライニング・インスティテュートは、アルゴリズムが歴史的な不公平を永続させる可能性があることを指摘しています。カリフォルニア大学バークレー校の研究によると、アルゴリズムによる融資慣行が公正であると主張されているにもかかわらず、オンライン貸金業者がこれらのマイノリティグループの住宅ローンに年間約7億6500万米ドルの過剰融資を行っていることが明らかになりました。さらにバークレイズは、アルゴリズムが信用度を予測する際、偏ったデータ入力が差別的な結果につながる可能性があり、欠陥のある過去のデータに基づいて融資を拒否する可能性があると指摘しています。Finastraは、アルゴリズムへの依存度が高まるにつれ、不公正な結果を生むリスクも高まり、信用スコアリングや保険価格設定などの重要な分野に影響を及ぼすと強調しています。このようなバイアスの影響は深刻で、既存の社会経済的格差を強化するだけでなく、金融機関にとって法的な影響を及ぼすリスクもあります。

金融AI市場のエコシステムは、多様なステークホルダーで構成されています。主なプロバイダーには、ERPおよび金融システム、チャットボットおよびバーチャルアシスタント、自動照合ソリューション、インテリジェント文書処理、政府機関、リスクおよびコンプライアンスソフトウェア、買掛金/売掛金自動化ソフトウェア、ロボアドバイザー、経費管理システム、コンプライアンス自動化プラットフォーム、アルゴリズム取引プラットフォーム、引受エンジン/プラットフォーム、およびエンドユーザーが含まれます。これらのユーティリティが協力してソーシャルメディアAIソリューションを開発、提供、活用することで、市場の革新と成長が促進されます。

クラウド分野は、そのスケーラブルで柔軟な性質から、金融分野のAI市場で主導権を握ると予想されています。データへのアクセス性を高め、顧客体験を向上させるため、金融機関はクラウドベースのAIソリューションに依存しています。クラウドは、リスク管理、不正検出、財務計画などのタスクのためのAlツールとの統合を可能にし、強力なデータストレージとセキュリティを提供します。Al主導の金融業界では、クラウド・セグメントは、リアルタイムのアナリティクスをサポートし、Alアプリケーションの展開をスピードアップする能力があるため、大きな市場シェアを占めています。

企業は、これまで手作業が必要であった請求書処理や元帳照合などのデータ入力やその他の反復作業を自動化するために、Alソリューションを使用しています。人為的なミスを減らし、リアルタイムの財務洞察を提供することで、AI主導のツールは精度を向上させ、リアルタイムのデータを提供します。これらのツールにより、企業はリソースをより効率的に配分することができ、日々の業務よりも戦略的な意思決定を優先するグループを促進します。企業は、コスト削減と財務業務の最適化のための自動化システムの利点を認識しています。帳簿管理ソリューションが増加し、市場の急速な拡大が見込まれます。企業がコスト削減と財務業務の最適化のために自動化システムの利点を認識するようになっているため、記帳ソリューションの需要が増加し、市場の急速な拡大を促進すると予想されます。

フィンテック企業は、AIを活用して金融サービスを自動化し、顧客体験を向上させ、業務効率を改善する動きが加速しています。この技術はリアルタイムのデータ分析を可能にし、パーソナライズされた金融ソリューションや効果的なリスク管理に不可欠です。消費者がより迅速で効率的なサービスを求める中、フィンテック企業は不正検知、信用スコアリング、チャットボットによる顧客エンゲージメントなどのタスクにAIを活用しています。フィンテックにおける絶え間ない革新と競争環境は、洗練されたAIソリューションの必要性を促進し、この分野を今後数年間で大きく成長させるものと位置付けています。

北米は、高度な技術インフラとイノベーションへの多額の投資により、金融AI市場をリードしています。米国は、シリコンバレーやニューヨークのような主要なフィンテック・ハブがAI開発のための活気あるエコシステムを育成しており、傑出したプレーヤーです。カナダもまた、成長するフィンテック・セクターを通じてイノベーションを促進し、この状況に貢献しています。この分野のトップベンダーには、Watson AIプラットフォームで知られるIBM、Azure AIサービスを提供するマイクロソフト、AI主導の顧客関係管理ソリューションで知られるセールスフォースなどがあります。これらの企業は、機械学習とデータ分析を活用して金融サービスを強化し、顧客体験を向上させ、業界全体の業務を合理化しています。

2025年1月、ウニカハとフィサーブは、スペインにおける決済ソリューションとeコマース機能の強化を目的とした戦略的決済契約を締結しました。この契約は、スピード、セキュリティ、利便性に重点を置いたオムニチャネル決済処理を統合するものです。ウニカハの財務力とフィサーブの革新的なテクノロジーを組み合わせることで、さまざまな分野の加盟店の顧客体験を最適化することを目指します。このパートナーシップは、フィサーブにとってスペイン初の重要なベンチャーであり、デジタル金融サービスに対する需要の高まりに対応し、ウニカハの顧客に利益をもたらすことを目的としています。

2025年1月、ピアソンとマイクロソフトは、AIによる教育と人材育成の変革を目的とした複数年のパートナーシップを発表しました。この提携は、マイクロソフトのAzureクラウドとAI技術を活用し、ピアソンの学習・評価サービスを強化するものです。主な取り組みには、規模に応じたパーソナライズされた学習、新しいAI資格、ピアソンの従業員全体へのMicrosoft 365 Copilotの展開などがあります。このパートナーシップは、AIにおける世界的なスキル格差に対処するもので、進化する雇用市場に向けた労働者の再教育に重点を置いています。両社は、学習者と組織がAI主導の経済で成功できるようにすることを目指しています。

2024年12月、フィサーブは、組み込み金融機能を強化するため、ペイフェア社の買収を発表しました。ギグ・エコノミー企業向けにカスタマイズされた革新的な労働力決済ソリューションで知られるPayfareは、フィサーブの既存の組み込み金融サービスを補完することになります。この戦略的な動きは、フィサーブのテクノロジーとプログラム管理能力を拡大し、企業とその従業員にとってより効率的な決済ソリューションを可能にすることを目的としています。この買収は、特に成長著しいギグ・エコノミー分野における市場の進化するニーズに対応した高度な金融サービスを提供するという、フィサーブのコミットメントを強調するものです。この統合は、両社にとって今後大きなビジネスチャンスを生み出すことが期待されます。

2024年11月、FISとオラクルは、電気、ガス、水道などの必要不可欠なサービスのユーティリティ請求・決済機能の強化で提携しました。この提携では、FISのBillerIQソリューションがOracle Cloud Infrastructure(OCI)上で稼働し、請求書のシームレスな電子配信と支払い処理が可能になります。この統合により、ユーティリティの顧客は請求書を柔軟に管理できるようになり、ACH、クレジット、デビット、デジタルウォレットなど複数の支払いオプションを提供できるようになります。請求プロセスをデジタル化することで、従来の支払い方法に伴う非効率性に対処しながら、業務効率と顧客満足度の向上を目指します。

2024年10月、グーグルが開発したデジタルウォレットおよび決済プラットフォームであるグーグルペイは、ムトゥートファイナンスと提携して金担保ローンを提供し、インドのユーザーの金融アクセシビリティを強化しました。この提携により、顧客は手持ちの金地金を担保に迅速に融資を受けることができるようになります。このプロセスはユーザーフレンドリーに設計されており、GPayアプリを通じて30分以内に融資が実行されます。このイニシアチブは、インドにおけるデジタル金融サービスへの需要の高まりに対応することを目的としており、政府が推進するデジタル・インクルージョンに沿ったものです。

主要企業・市場シェア

金融分野における人工知能市場は、幅広い地域で事業を展開する少数の大手プレーヤーによって支配されています。金融AI市場の主要プレーヤーは以下の通り。

FIS

Fiserv

IBM

Oracle

SAP

Fiserv

FIS

Enova

Pega Systems

Workiva

Envestnet | Yodlee

Domo

DataRails

DataVisor

Indata Labs

Trumid

Emagia

Zest AI

Underwrite.ai

Kasisto

【目次】

はじめに

37

研究方法論

42

要旨

54

プレミアムインサイト

60

市場概要と業界動向

63

5.1 はじめに

5. 2 金融における人工知能市場ダイナミックス – 戦略的計画と投資のための正確な予測に対する需要の高まり – リスクの検出と軽減を強化するためのAIアルゴリズムの採用拡大 – パーソナライズされた金融サービスの人気の高まり – 制約事項 – データの偏りに関する倫理的な懸念 バイアスと倫理的なデータ利用に関する懸念 機会 – 長期的な顧客エンゲージメントとテーラーメイド・サービスを実現するための超パーソナライズ化された金融商品に対するニーズの高まり – 正確な信用スコアリングとより優れたリスク管理に対する需要の高まり 課題 – 違反や侵害を防止するためのデータ・セキュリティの確保 – 金融におけるAIモデルの複雑性

5.3 金融市場におけるAIの進化

5.4 サプライチェーン分析

5.5 エコシステム分析 不正検知・防止プロバイダー リスク管理プロバイダー 顧客サービス・エンゲージメントプロバイダー 金融コンプライアンス・規制報告プロバイダー 投資・ポートフォリオ管理プロバイダー エンドユーザー

5.6 ケーススタディ分析 ペイパル、h2o.aiのドライバーレスAIソリューションで不正検知機能を強化 ベナ・ソリューションズ、シフト4ペイメントにおける財務報告とプランニングを変革 インヴェスタ、ワークアイバの合理化ソリューションでファンド報告の効率化を実現 データバイザーとマイクロソフト・アズーアが連携し、リアルタイムの不正検知を強化 ゾーホー、統合Crmソリューションでプレンティを強化し、顧客エンゲージメントと業務効率を向上

5.7 主要テクノロジー 主要テクノロジー NLPとディープラーニング コンピュータビジョン 予測分析 ロボットプロセス自動化(RPA) 強化学習 説明可能なAI(XAI) 異常検知 副次的テクノロジー サイバーセキュリティ IoT AR/VR デジタルID認証 副次的テクノロジー クラウドコンピューティング エッジコンピューティング 量子コンピューティング ビッグデータ分析 ブロックチェーン

5.8 主要会議とイベント(2024-2025年

5.9 投資と資金調達のシナリオ

5.10 規制のランドスケープ 規制機関、政府機関、フレームワーク、その他の組織 規制のランドスケープ(地域別)- 北米- ヨーロッパ- アジア太平洋- 中東・アフリカ- ラテンアメリカ

5.11 特許分析方法論 出願された特許(文書の種類別) イノベーションと特許出願

5.12 価格分析 主要企業の平均販売価格動向(用途別) 指標価格分析(製品種類別

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.14 顧客のビジネスに影響を与えるトレンド/混乱

5.15 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.16 AI IN FINANCE市場におけるジェネレーティブAIの影響 主要ユースケースと市場ポテンシャル- 主要ユースケース 自動化された財務報告 高度化されたリスク管理 パーソナライズされた金融サービス ストリームライン化された顧客との対話 不正検知とコンプライアンス 革新的な財務計画立案

金融AI市場、製品別

106

6.1 導入製品 金融における AI 市場の促進要因

6. 2 種類別 ERP および金融システム- リアルタイム分析と自動化されたレポーティングによる財務管理の改善 チャットボットとバーチャルアシスタント- 金融サービスにおける業務効率と顧客エンゲージメントの強化 自動リコンシリエーションソリューション- 迅速なトランザクション処理による業務の俊敏性の向上 インテリジェントドキュメントプロセッシング- 手動によるミスの削減、迅速な意思決定、処理時間の短縮 ガバナンス、リスク、コンプライアンス(GRC)ソフトウェア- 部門間のシームレスなコラボレーションを促進、 GRC (GOVANCE, RISK, AND COMPLIANCE) SOFTWARE- 部署を超えたシームレスなコラボレーションを促進 ACCOUNTS PAYABLE/RECEIVABLE AUTOMATION SOFTWARE- 情報に基づいた財務上の意思決定のためのリアルタイムな洞察を提供 ROBO-ADVISORS- 自動化された投資管理および財務アドバイザリーサービスを提供 EXPENSE MANAGEMENT SYSTEMS- 財務オペレーションを合理化し、処理時間を短縮。コンプライアンス・オートメーション・プラットフォーム- コンプライアンス・リスクを特定し、リアルタイムの警告を可能にする アルゴリズム・トレーディング・プラットフォーム- 取引の執行を自動化し、市場の変動に対応する アンダーライティング・エンジン/プラットフォーム- 融資の承認を迅速化し、公正な融資を促進する その他製品種類別

6.3 展開形態 クラウド- クラウド展開は拡張性、柔軟性、コスト効率を提供 オンプレミス- オンプレミス展開は高速データ処理とリアルタイム分析を提供

金融AI市場、テクノロジー別

126

7.1 導入技術:市場促進要因

7.2 ジェネレーティブAIは金融における顧客エンゲージメントとプロセス自動化を強化

7.3 その他のAI技術 NLP- NLPはデータ分析、インタラクションの自動化、コンプライアンスの強化を促進 予測分析- AIを活用した予測分析により正確な予測が可能に

金融分野におけるAI市場、用途別

132

8.1 導入アプリケーション:金融AI市場の促進要因

8. 2 ビジネス・オペレーションとしての金融 不正検知と防止 AIを活用した不正検知により、セキュリティが強化され、財務上の損失が減少 – リアルタイムのトランザクション監視 – 顧客データのセキュリティ – 顧客行動分析 – トレンド分析 – その他 リスク管理 AIを活用したリスク管理により、金融における意思決定が強化 – 信用リスクのスコアリング – 市場ボラティリティの予測 – ストレステスト – その他 顧客サービスとエンゲージメント 顧客サービスとエンゲージメントにより、パーソナライゼーションが強化、 顧客満足度の向上につながる- 顧客サポートのためのチャットボット/バーチャルアシスタント- パーソナライズされた金融商品の推奨- 市場セグメンテーション- パーソナライズされたマーケティングメッセージ- 新規顧客の獲得- データ主導の意思決定- 顧客維持管理- その他 金融コンプライアンスと規制報告- 金融コンプライアンスにより、基準を満たすための正確性と効率性を合理化- リスクとコンプライアンス管理- 監査と報告- その他 投資とポートフォリオ管理- AIにより投資とポートフォリオ管理を最適化し、よりスマートな意思決定とリターンの向上を実現- 資産管理のためのロボアドバイザー- ポートフォリオのリバランス- その他

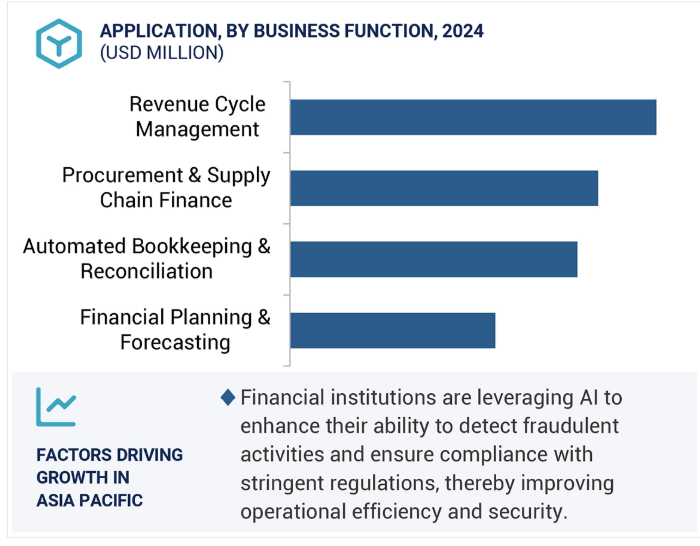

8. 3 ビジネスとしてのファイナンス ファイナンシャル・プランニングとフォーキャスティング ファイナンシャル・プランニングはファイナンスにおける正確性と意思決定を強化します – 需要予測(CAPEX/OPEX) – キャッシュフロー予測 – 予算と経費管理 – シナリオ・プランニング – その他 自動簿記と照合 – 自動簿記と照合は財務プロセスを合理化し、正確性を高めます – リアルタイムの元帳照合 – 請求書処理 – 差異検出 – その他 その他 購買・サプライチェーンファイナンス – AIは効率性を高め、コストを削減することで、サプライチェーン管理を最適化します – 請求書割引 – サプライヤーのリスクスコアリング – ダイナミックペイメント – 支払の自動化 – その他 収益サイクル管理 – 収益サイクル管理は、プロセスを自動化し、請求の正確性を高めることでキャッシュフローを改善します – 支払の最適化 – サブスクリプション請求管理 – 請求書決済/請求書処理の自動化 – チャーン管理 – その他

AI in Finance市場(エンドユーザー別

157

9.1 導入エンドユーザー:金融AI市場の促進要因

9.2 ビジネス機能としてのエンドユーザーファイナンス – 政府・公共部門 – 小売・eコマース – 不動産 – 製造業 – 通信・メディア – 医療・製薬 – ユーティリティ – 教育 – テクノロジー・ソフトウェア – その他のエンドユーザー

9. 3 ビジネス・オペレーションとしてのファイナンス バンキング AIはより良いリスク管理を可能にし、不正行為の検出を改善する コーポレート・商業バンキング リテール・バンキング 投資バンキング 保険 AIは保険金請求処理を自動化し、不正行為を削減し、保険契約をパーソナライズする 投資・資産運用 AIは意思決定を強化し、ポートフォリオ管理を最適化する ヘッジファンド プライベート・エクイティ ウェルス・マネジメント フィンテック AIはタスクを自動化し、データ分析を改善し、リアルタイムのデータ分析を可能にします、 ブロックチェーンと暗号通貨プロバイダー – レンディング・プラットフォーム・プロバイダー/専門金融機関 キャピタル・マーケット/レグテック – AIはキャピタル・マーケットにおける効率性を高め、運用コストを削減します。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9214