市場概要

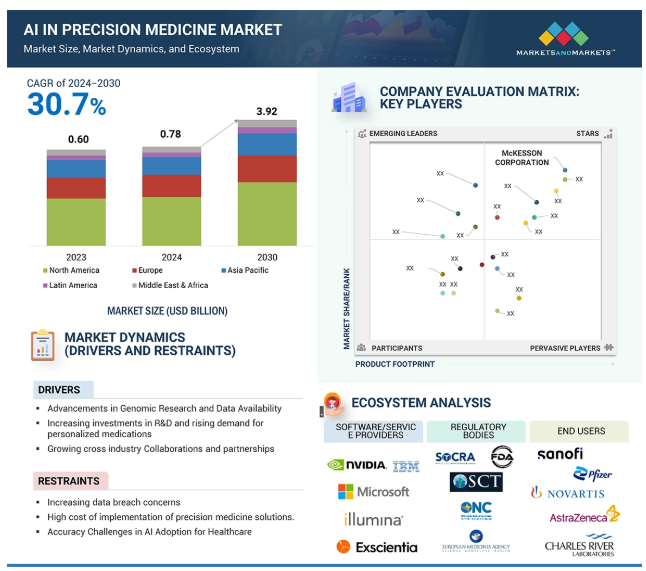

精密医療AI市場は、2024年の7.8億米ドルから2030年には39.2億米ドルに達すると予測され、2024年から2030年までの年平均成長率は30.7%です。精密医療におけるAIの利用は、ゲノミクスとマルチオミクス技術の進歩によって推進され、AIがバイオマーカーの同定や治療のカスタマイズを目的として複雑な情報を処理できるようになります。例えば、グーグルのDeepVariantは、個別化治療のサポートとなるゲノムシーケンスの結果を改善します。また、がんや希少疾患の患者管理における個別化医療アプローチの推進が高まっていることも、個別化がん治療アプローチの提供にAIを活用しているTempusのように、AIに新たな機会を提供しています。さらに、Atomwiseの化合物バーチャルスクリーニングのような医薬品開発におけるAIの応用は、このような事業における費用と時間の削減を可能にします。

ゲノムデータへのアクセスの多さとゲノム研究の重要性が、精密医療分野における人工知能の応用の基本的な原動力となっています。このような進歩は、AIアルゴリズムが価値ある予測や個別化された治療戦略を生み出すのに必要不可欠なデータや情報を提供します。DNAシークエンシング技術、特に次世代シークエンシングは、ヒトDNAの解読に必要なコストと時間を大幅に削減し、包括的なゲノム研究の可能性をもたらしました。例えば、10万人ゲノムプロジェクトやAll of Us研究プログラムによって生成された、関連する臨床データや人口統計データを含む大量のゲノムデータセットは、AIが複雑なパターンを調査するための豊富な情報源を提供しました。

データセットはAIによって、病気と関連する遺伝子変異の発見、病気のリスク予測、標的治療の推奨などに利用されています。例えば、人工知能が可能にしたツールは腫瘍のゲノミクスを分析し、PD-L1レベルに基づくチェックポイント薬による最適な免疫療法をがん患者に正確に提供します。例えば、ディープ・ゲノミクスは、AIを創薬に応用し、何千ものゲノムの違いを見て、希少な遺伝病の新薬を見つけるものです。AIモデルは、プロテオミクスやメタボロミクス、患者の健康記録といった他のデータとゲノムデータを組み合わせることで、手作業では困難な洞察の発見を支援します。この統合により、病気の早期発見、リスクレベルの評価、個別化された治療計画の作成が大きく前進します。これは、ゲノム研究が精密医療におけるAIの利用をどのようにサポートしているかを示しています。

精密医療技術を採用するための費用の高騰は、精密医療における人工知能の採用を妨げる大きな要因となっています。なぜなら、このような技術の使用は人口のごく一部に限られ、先進国でない地域ではなおさらだからです。精密医療分野の強化や進歩には、ゲノム配列の決定、大量のデータの保存と処理、スーパーコンピューターの使用、その他大規模で複雑なデータセットを扱う多くの活動など、様々な技術が関わっています。このような技術を導入し、稼働させ続け、医療システムに追加するにはコストがかかります。例えば、全ゲノムシーケンスのコストは下がりつつありますが、それでも患者1人あたり数百ドルから数千ドルかかるため、通常の医療に広く適用するのは困難です。さらに、大規模なゲノムデータや臨床データを安全に保存・管理するための費用もかかります。

その上、AIソリューションには、特定のソフトウェアにかかる費用、データサイエンティストやバイオインフォマティシャンのような高度な資格を持つ人材、患者データの保護や透明性のあるアルゴリズムに関する厳格な規則が必要です。例えば、AIを利用した創薬プラットフォームや予測診断ツールの開発には、多大な財政的コストとともに何年もかかります。

リソースの乏しい地域では、医療サービスの提供者は、具体的な利点がなければこれらの費用を正当化することが難しく、それがAIの導入を阻害しています。さらに、追加のAIソリューションを既存の医療システムに統合する場合、人員の再配置、老朽化した施設の改修、すべてのサービスの調整など、隠れたコストの問題が発生する可能性もあります。このような財政的な制約は、特に小規模な病院や診療所で感じられるものであり、そのため国民全体が医療に不便を感じ、医療を最大限に利用することが難しくなります。

精密医療への移行は、リアルタイムで患者データを活用し、病気が顕在化する前から介入策をカスタマイズできる可能性があるため、大いに支持されています。予測分析には、人工知能や機械学習などの高度な計算技術を応用して、病気のリスクや治療結果、その他の臨床所見やプロセスを予測することだけを目的として、ゲノムデータ、電子カルテ、医療画像、それらに関連する環境や行動データなどの膨大な医療データを収集、照合、統合することが含まれます。このような可能性により、医療システムは、治療的サービスのみを提供することから、より良い患者の転帰と資源の経済的利用をもたらす予防的サービスを提供することへと転換することができます。

例えば、機械学習が可能にしたアルゴリズムは、遺伝的背景、ライフスタイル、過去の医療記録から、糖尿病や心臓関連疾患などの併存疾患の可能性が高い患者を追跡するために作成されました。これによって、病気の兆候が現れる前に、簡単な生活習慣の改善や軽い予防薬に基づく「早期治療」理論を採用することができ、さらなる合併症や高額な治療、長期間の管理を避けることができます。さらに、例えば腫瘍学のがん活動では、人工知能技術により、バイオマーカーや腫瘍の遺伝学に基づいて、免疫療法を含む特定のがん治療が患者に有効である可能性を予測することが容易になりました。

さらに、予測分析は、治験治療薬にポジティブな反応を示す特定の患者サブグループを決定することで、医薬品開発プロセスをサポートし、臨床開発計画の順序と成功を最大化します。TempusとFlatiron Healthは、この適切で説得力のある例の2つで、より良い治療プロセスのためにゲノムデータと臨床データを組み合わせるバイオインフォマティクスの手段として、予測分析を使って実世界のデータ分析を行っています。さらに予測分析では、入院が見込まれる患者数や、病院システムの包括的な運営計画に必要なその他のリソースを決定します。

予測分析の水準が高まるにつれ、精密医療におけるAIは、今日の医療提供におけるペインポイントを解決する、非常に効率的で安価かつ集中的なケアの提供を支援することができます。

精密医療におけるAIの応用を大きく妨げる2つの問題は、公平性と偏りです。偏ったアルゴリズムは、特に十分なサービスを受けていないグループに対して、医療における不公平な扱いをもたらすからです。精密医療で使用されるアルゴリズムは、他の集団グループを差別するような偏ったデータセットで開発されることがほとんどです。例えば、ほとんどのゲノムデータセットはヨーロッパ人の祖先が中心で、アフリカ、アジア、ラテンアメリカの人々はデータがあったとしてもほとんどありません。このような格差は、非ヨーロッパ系集団の疾病リスクや治療介入に関するAIモデルの開発を可能にする環境を作り出し、地理的に異なる地域の人々の健康の不平等を悪化させます。

この例として、糖尿病や心臓病のリスクを推定するために使われる遺伝的リスクスコアに偏りが見られます。このようなリスクスコアは、主にヨーロッパ人の祖先から構成されたデータベースの不均質性により、アフリカ人の祖先を持つ人の推定値が低くなることが知られています。同様に、白人が大多数を占める人口統計グループの分類の画像を分析するように訓練された人工知能を使用したがん診断システムは、診断時に病気が進行していることにつながる、肌の色が濃い白人患者のメラノーマや乳がんを検出できない可能性があります。

データ作成に携わる人々の教育や医療へのアクセス能力などの特定の側面における格差も、AIモデルに偏りを生じさせます。これは、医療サービスへのアクセスがより良い高所得国では、収集された人々の健康記録がAIモデルの予測に影響を与える可能性がある一方で、病気のケア提供が低く、データへのアクセスが限られている地域では、苦しむ可能性があります。これらの障害に対する解決策としては、より多様なデータ収集戦略、人口ピラミッドを組み込んだモデルの開発、検証研究などがあります。このようなステップを踏まなければ、人工知能の偏りが精密医療の基本的な目的である、一人ひとりに公平に個別化された医療を提供することを阻害する可能性があります。

精密医療AIは、ゲノムデータ、臨床データ、ライフスタイルデータなど、複数の大規模なデータセットを活用し、一人ひとりに合った治療を提供することで、医療を変えようとしています。このエコシステムは、高度な分析、機械学習アルゴリズム、バイオテクノロジー企業、臨床技術企業、改善技術企業間のコラボレーションで構成されています。主な構成要素は、AIツールに支配されたヘルスケア診断、AIを業務に組み込んだ医薬品開発企業、EHRと予測分析プロセスを組み合わせたヘルスケア環境です。エコシステム全体は、相互運用性とデータプライバシーに依存し、規制上の制限は、個別化治療を促進する一方で、発生するコストを低減し、患者への効果を高めます。改善を拡大し、倫理と技術の問題を解決するには、利害関係者のパートナーシップが不可欠です。

精密医療におけるAI市場は、展開別にクラウドベース・モデル、オンプレミス・モデル、ハイブリッド・モデルに区分されます。精密医療におけるAI市場において最大の市場は、経済的で拡張性があり、巨大で複雑なデータセットを保存できるクラウドベースの展開です。クラウドを利用することで、リアルタイムでアクセス可能なゲノムデータ、臨床データ、患者データに基づく実用的な意思決定のために、幅広いAIツールを医療システムに組み込むことができます。マイクロソフトのAzureやAWSをはじめとするクラウド環境は、研究者、医療提供者、製薬会社のコラボレーションのための著名で安全な仮想ツールです。さらに、遠隔医療や遠隔モニタリングの普及が進んでいることも、精密医療におけるAIソリューションの市場を強化しています。

精密医療におけるAI市場は、用途に基づき、創薬・開発、診断・スクリーニング、治療薬に区分されます。予測期間中に最も高い成長率を記録するのは診断・スクリーニング分野。これは、複雑な医用画像の解析やゲノムクローニングなど、システムの能力がこれまで以上に効率化されるためです。AI支援ツールは、タイムリーな介入が必要な癌や遺伝性疾患のような疾患の早期発見プロセスをサポートします。例えば、Google DeepMindやPathAIのようなアプリケーションは、医療画像のわずかなニュアンスさえ識別することで、がんの検出を強化します。このような個別化医療に対する需要の高まりと、高度な画像診断や分子診断におけるAIとの組み合わせが、このセグメントの加速的な市場成長の要因となっています。

精密医療におけるAI市場は、北米、欧州、アジア太平洋地域、中南米、中東・アフリカに区分されます。2023年、北米が精密医療におけるAI市場で最大のシェアを占めたのは、医療提供サービスの改善、強力な研究開発支援、最新技術の早期導入が理由です。Google HealthやTempusなどの企業がこの地域を中心に進出しており、ゲノミクス、診断、その他の個別化治療ソリューションにおいてAIを活用したソリューションを提供することで、業界に革命を起こそうとしています。医療におけるAI/MLアプリケーションに関するFDAのガイドラインのような、大量の政府資金と支援的規制は、医療におけるAIの使用を促進します。ほとんどの研究は、AIモデルを構築するための理想的な足場となる電子カルテ(EHR)と実世界エビデンス(RWE)に手頃な価格で焦点を当てています。さらに、腫瘍学、希少疾患、慢性疾患に対する北米のアプローチは個別化医療の目的に合致しており、高度に多様で構造化された集団を利用できることは、AIモデルの構築や検証にプラスになります。テクノロジー企業、医療システム、教育機関のジョイント・ベンチャーによる医療への高額支出も、この分野における北米のリーダーシップに疑いの余地はありません。

2024年10月、Google(米国)はRecursion(米国)と提携し、人工知能とクラウドベースのサービス展開を通じて、精密医療の運用に求められる変化をもたらし、その境界を広げることに成功しました。特に、GeminiモデルをRecursionシステムに統合することで、創薬、データ分析、精密医療の開発などのプロセスを改善することに注力。

2024年8月、NVIDIA Corporation(米国)はNVIDIA NIM Agent Blueprintsを発表。これは、事前に訓練されたカスタマイズ可能なAlワークフローのカタログであり、創薬や仮想スクリーニング、精密医療などのユースケースのためのジェネレーティブAlアプリケーションを構築・展開するためのソフトウェアを企業開発者に提供するものです。

2024年8月、Exscientia社(英国)およびRecursion社(米国)との提携により、新薬ターゲットの発見、新薬の創製、臨床試験の実施にAIを活用できるようになり、精密医療におけるブレークスルーを実現しました。この合併に先立ち、合併会社の首脳陣は、1年半で10の臨床試験を終了させる計画を発表しました。

2024年3月、Cognizant社(米国)は、同年末かそれ以前に、NVIDIA社(米国)と協業し、ジェネレーティブAlとNVIDIA Boneoプラットフォームの応用を拡大。タクティクス・ボネオ・プラットフォームの目的は、特定の患者の特性に適合した医薬品の開発を促進することにより、化学療法の迅速な開発および精密医療のためのライフサイエンス創薬プロセスの使用に関連する課題に対処するために協力することです。

2023年7月、NVIDIA Corporation(米国)は、精密医療に特化した同社のBioNeMoプラットフォームをベースとするaIlシステムの開発計画を加速させるため、Recursion Pharmaceuticals(米国)に総額5,000万米ドルを投資しました。Recursion社との合弁事業の主な目的は、Nvidia社が所有するクラウド上で利用可能な膨大な生物学的および化学的コンテンツに基づいて、Alシステムを訓練することでした。

2024年10月、グーグル(米国)はAIとクラウド技術によって精密医療を推進するため、リカージョン(米国)と提携。GeminiモデルをRecursionOSプラットフォームに統合することで、創薬を加速し、データ分析を改善し、標的治療の開発を可能にすることを目的としています。

主要企業・市場シェア

精密医療AI市場の主要プレーヤーは以下の通り。

NVIDIA Corporation (US)

Google, Inc. (US)

Microsoft (US)

IBM (US)

Illumina, Inc. (US)

Exscientia (UK)

Insilico Medicine (US)

GE Healthcare (US)

Tempus AI, Inc. (US)

Siemens Healthiness AG (Germany)

Bio Xcel Therapeutics, Inc. (US)

Benevolent AI (UK)

PathAI, Inc. (US)

Guardant Health (US)

GRAIL, Inc. (US)

FOUNDATION MEDICINE, INC. (US)

FLATIRON HEALTH (US)

Proscia Inc. (US)

DEEP GENOMICS. (Canada)

Verge Genomics (US)

Predictive Oncology (US)

Paige AI, Inc. (US)

Densities Inc. (Canada)

Zephyr AI (US)

Ikot’s (France)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイ

市場概要

5.1 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.2 顧客のビジネスに影響を与えるトレンド/混乱

5.3 業界動向

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 技術分析 主要技術 – 予測分析 – ニューラルネットワーク – ナレッジグラフ – 細胞・遺伝子治療 – AI主導の単一細胞分析 補完技術 – ハイパフォーマンスコンピューティング(HPC) – 次世代シーケンシング – リアルワールドエビデンス/リアルワールドデータ – EHR統合 – デジタルヘルスプラットフォーム 隣接技術 – クラウドコンピューティング – ブロックチェーン技術 – モノのインターネット(iot)とウェアラブル – ロボット工学と自動化 – 個別化インプラントとデバイスのための3Dプリンティング

5.7 規制情勢規制機関、政府機関、その他の組織規制分析-北米-欧州-アジア太平洋-中南米-中東・アフリカ

5.8 価格分析主要企業の平均販売価格動向(展開別)平均販売価格動向(地域別

5.9 ポーターのファイブフォース分析

5.10 特許分析 精密医療における人工知能市場の洞察に関する特許公開動向: 管轄と上位出願人の分析

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.13 2024-2025年の主要会議・イベント

5.14 ケーススタディ分析

5.15 精密医療における人工知能市場:投資と資金調達シナリオ

5.16 精密医療における人工知能市場:ビジネスモデル

5.17 精密医療における人工知能市場におけるAI/GEN AIの影響

精密医療における人工知能市場:用途別

6.1 導入

6.2 創薬と薬剤開発 創薬- 疾患の理解- 薬剤の再利用(薬剤の優先順位付けを含む)- 新規薬剤の設計- 薬剤の最適化- 安全性と毒性の臨床開発

6.3 診断とスクリーニング リスク評価と患者層別化 疾患スクリーニング 疾患診断 疾患進行、病期分類、予後診断

6.4 治療法の選択と計画 治療後の監視とフォローアップ

精密医療における人工知能市場、治療分野別

7.1 導入

7.2 臨床医学

7.3 希少疾患

7.4 感染症

7.5 神経学

7.6 心臓病学

7.7 血液学

7.8 その他(免疫学、遺伝性疾患(希少遺伝性疾患を除く)、精神疾患、代謝性疾患、疼痛管理、呼吸器、皮膚科学、消化器疾患、泌尿器疾患など)

精密医療における人工知能市場、コンポーネント別

8.1 導入

8.2 ソフトウェア

8.3 サービス

精密医療における人工知能市場、ツール別

9.1 はじめに

9.2 機械学習 深層学習-畳み込みニューラルネットワーク(cnn)-リカレントニューラルネットワーク(rnn)-生成的敵対ネットワーク(gan)-グラフニューラルネットワーク(gnn)-その他 教師あり学習(サポートベクターマシン、分類・回帰アルゴリズム) 強化学習(q学習、深層qネットワーク) 教師なし学習(k平均、次元削減) その他の機械学習技術(半教師あり学習、その他)

9.3 自然言語処理(NLP)

9.4 コンテキストを考慮した処理とコンピューティング

9.5 コンピュータビジョン

9.6 画像解析(光学文字認識を含む)

9.7 その他(あれば)

精密医療における人工知能市場、展開別

10.1 導入

10.2 クラウドベースモデル

10.3 オンプレミスモデル

10.4 ハイブリッドモデル

精密医療における人工知能市場、エンドユーザー別

11.1 導入

11.2 医療提供者 病院・診療所 専門センター 診断研究所 その他

11.3 製薬・バイオテクノロジー企業

11.4 医療機器・装置企業

11.5 研究所、学術機関、政府機関

11.6 その他(あれば)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 9224