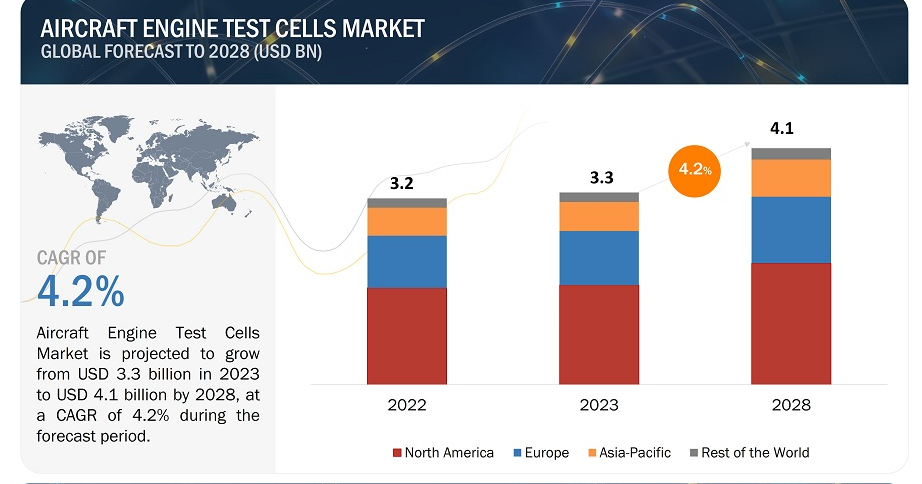

航空機エンジンテストセル市場は、2023年の33億米ドルから2028年には41億米ドルに成長すると予測され、2023年から2028年までの年平均成長率は4.2%である。民間航空機と関連MROサービスの需要拡大、ジェットエンジンテストセルの維持とアップグレードの増加が、航空機エンジンテストセル産業の主な原動力となっている。

航空機エンジンテストセルは、制御された条件下で航空機エンジンの性能を確実に試験・評価するために設計された専門施設である。これにより、エンジニアはさまざまな飛行条件をシミュレートし、エンジンの性能パラメータを測定し、エンジンが航空機に搭載される前に安全性、信頼性、効率の基準を満たしていることを確認することができます。これらのテストセルには、推力、燃料消費量、温度、振動など、エンジンの挙動に関するデータを収集するための高度な計測器が装備されています。

航空機エンジンのテストセルを維持するには、すべての機器とシステムが正確かつ安全に動作するよう、一連の体系的な手順を踏む必要があります。定期的なメンテナンスには、測定機器の点検と校正、熱と排気を管理するための換気・冷却システムのメンテナンス、制御・安全システムの更新と点検、燃料・機械システムの完全性チェックなどが含まれます。定期的な安全検査、環境コンプライアンス、要員トレーニングも、テストセル・メンテナンスの重要な側面である。このようなメンテナンスは、試験結果の信頼性、テストセル機器の寿命、作業員の安全のために不可欠である。

市場動向

推進要因 市場成長の原動力となる航空機エンジン試験施設の新設に向けた投資の拡大

近年、航空交通量は急速なペースで増加しており、ワイドボディ型やナローボディ型を含む、より燃費効率の高い民間航空機に対する需要が世界中で急増している。この傾向は、経済のグローバル化、新市場への航空路線の拡大、旅行欲の高まった中産階級の増加によってもたらされている。航空会社は、エアバスA350やボーイング787ドリームライナーのような、ロールス・ロイス社製トレントXWB(A350用)やゼネラル・エレクトリック社製GEnx(787用)のような、先進的で燃料効率の高いエンジンで知られる最新の航空機モデルによる機材の近代化に注力している。このような航空機の近代化と拡張の取り組みには、安全性、信頼性、効率を確保するための航空機エンジンの厳格な試験が必要であり、商業用最終用途産業における航空機エンジンテストセルソリューションの需要を大幅に押し上げている。

さらに、世界的な地政学的緊張の高まりと高度な防衛能力の必要性から、最先端の監視、偵察、戦闘能力を備えた軍用機に対する需要が高まっている。プラット&ホイットニーF135エンジンを搭載したF-35ライトニングIIや、ハネウェルTPE331-10を搭載したMQ-9リーパーのような無人航空機(UAV)のような次世代航空機による老朽化した軍用機の近代化と代替は、技術的優位性を維持するために不可欠である。このような近代化の推進は、国家安全保障を確保するための監視・偵察任務への重点の高まりと相まって、軍用機エンジンの厳格な試験を必要としています。その結果、軍需産業から航空機エンジンテストセルソリューションへの投資が大幅に増加しており、防衛態勢と技術進歩の両方を支える信頼性と効率性の高いエンジン試験施設の重要な役割が浮き彫りになっている。

制約:高い設備投資

航空機エンジンテストセル市場は、GEエアロスペースや米ロールス・ロイスといった業界をリードする企業が多額の資金を投入していることからも明らかなように、高い資本投資の影響を大きく受けている。ブラジルに世界最大級のエンジンテストセルを開設したGEエアロスペースのイニシアチブは、最先端の試験施設を開発・維持するために必要な投資と資源の規模を示している。5,000万米ドルを投資し、62エーカーの敷地に150社以上のサプライヤーと700人の労働力を投入して建設された。このプロジェクトは、多額の資金支出だけでなく、このような施設を稼動させるために必要な広範なサプライチェーンと労働力の関与も示している。

機会: エンジン技術の進歩

エンジン技術、特に小型コア航空機エンジンの開発における進歩は、航空機エンジンテストセル市場に大きな機会をもたらしている。これは、2021年10月にNASAのグレン研究センターで行われたハイブリッド熱効率コア(HyTEC)プロジェクトによるNASA(米国)、GEアビエーション(米国)、プラット・アンド・ホイットニー(米国)の共同努力に象徴される。このイニシアチブは、より持続可能で効率的かつクリーンな民間航空技術の創造に向けた戦略的な動きを強調するもので、気候変動との闘い、運航コストの削減、航空分野における米国のリーダーシップの促進に明確に焦点を当てている。

NASAのHyTECプロジェクトは、GEアビエーションとプラット・アンド・ホイットニー社とのコストシェア契約による合計1,880万米ドルの投資によって支えられており、エンジンコアの小型化に関連するいくつかの技術的課題に取り組むことを目的としている。これらの課題には、先進的な高圧コンプレッサーとタービン、強化された燃焼器材料、高温タービン材料の開発が含まれる。これらの分野に重点を置くことで、プロジェクトは燃料燃焼を5%から10%削減し、並行して排出ガスも削減することを目指す。この出力向上は、相当量のエネルギーを必要とするハイブリッド機やターボ電動機の将来にとって極めて重要である。

課題:熟練労働者の不足

民間および政府系の運航会社、MRO、OEMに航空サービスを提供するAAR Corp.の新しいレポートによると、2023年のミッドスキル(「ミッドスキル」とは、航空整備士を含む、大卒ではないが業界資格を必要とする職業を表す)ギャップレポートにおいて、航空機整備士不足が危機的状況に達していると警告している。労働力不足は航空業界を悩ませており、パンデミックによる解雇以外にも理由がある。この業界は、若い世代が製造業の仲間入りをしたがらないという状況に直面している。同時に、上の世代は定年退職を迎えようとしている。その結果、大きな労働力格差は簡単には埋まらない。

エンジン・テストに基づくと、ターボファン・セグメントが予測期間中、航空機エンジン・テストセル市場をリードすると予測される。

航空機エンジンテストセル市場は、エンジン試験に基づいて、ピストンエンジン、APU、ターボファン、ターボジェット、ターボシャフト(補助動力装置)の4つのセグメントに分けられている。他のエンジンタイプよりも高度性能が優れていることから、ターボファンは予測期間を通じて航空機エンジンテストセル市場を支配すると予想されている。これらのエンジンは、他のエンジンタイプよりも低騒音であるため、軍用および商用エンド市場にとって最適な選択肢である。

エンドユーザー別では、OEMセグメントが2023年に最も高い市場シェアに寄与する。

航空機エンジンテストセル市場は、エンドユーザーに基づき、OEM、MRO、航空会社・運航会社に区分される。エンジンテスト施設の近代化に多額の投資が行われているため、2023年にはOEMsセグメントが最大の市場シェアを占めると予想されている。前述の投資は、洗練された試験装置のニーズの高まりを刺激し、技術進歩を促進し、業界参加者の世界的なプレゼンスを拡大する。

最終用途産業に基づくと、予測期間中、商用最終用途産業が市場を支配する。

航空エンジンテストセル市場は、最終用途産業に基づいて商業用セグメントと軍事用セグメントに分けられている。軍用航空よりも保有台数が圧倒的に多いため、予測期間中は商用最終用途産業が市場を支配すると予想される。航空機エンジンの修理については、航空会社とMRO(メンテナンス、修理、オーバーホール)サービスプロバイダーが協力している。

販売時点に基づくと、航空機エンジンテストセル市場ではレトロフィット&アップグレード分野が最も高いCAGRで成長すると予測されている。

航空機エンジンテストセル市場は、販売時点に基づき、新規設置、レトロフィット&アップグレード、メンテナンス&サービスの3つのセグメントに分けられる。航空機エンジンテストセルソリューション市場では、レトロフィット&アップグレード分野が最も速い成長率で拡大すると予測される。これらのプロジェクトは、現行のテストセルの寿命を延ばし、機能を向上させる実用的で手頃な方法を提供するからである。

ソリューションタイプに基づくと、テストセル分野は予測期間中、航空機エンジンテストセル市場をリードすると予測される。

航空機エンジンテストセル市場は、ソリューションタイプに基づき、テストセル、コンポーネントテストベンチ、ソフトウェア、補助システム、データ収集・制御システム、テストセルに分類される。テストセルは現在も研究が進められているため、予測期間中はテストセル分野が航空機エンジンテストセルソリューション市場を支配すると予想される。航空機エンジンの多くの側面を改善し、航空技術を進歩させるために、研究者は新しいテストセルを設計している。

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予測されている。

予測期間中にCAGRが最も大きく成長すると予測される地域はアジア太平洋地域である。アジア太平洋地域では航空産業が成長しているため、航空機エンジンテストセルソリューション市場はダイナミックで急成長している。航空旅行量の増加、格安航空会社の台頭、地域全体の航空インフラに対する政府の多額の投資など、多くの要因がこの拡大を後押ししている。航空機エンジンの試験・研究開発施設への多額の投資は、航空機エンジンを独自に生産するという目標に起因している。

主要企業

航空機エンジンテストセル市場の主要プレーヤーは、サフラン(フランス)、MDSエアロサポート社(米国)、カルスパン社(米国)、アテック社(米国)、CEL社(カナダ)である。これらの企業は様々な成長戦略を採用し、航空機エンジンテストセル企業におけるプレゼンスを拡大しています。

この調査レポートは、航空機エンジンテストセル市場をエンジンテスト、エンドユーザー、最終用途産業、販売拠点、タイプ、地域に基づいて分類しています。

セグメント

サブセグメント

エンジンテスト別

ターボファン

ターボジェット

ターボシャフト

ピストンエンジン

APU

エンドユーザー別

OEM

MRO

航空会社およびオペレーター

産業別

商業

軍用

販売場所別

新規導入

レトロフィット&アップグレード

保守サービス

ソリューションタイプ別

テストセル

固定式

モバイル

コンポーネント・テストベンチ

データ収集・制御システム

ソフトウェア

補助システム

地域別

北米

欧州

アジア太平洋

その他の地域

2023年11月、Hindustan Aeronautics Limited (HAL)はフランスに本拠を置くSafranと「Safran Helicopter Engines Pvt Ltd」の名称でジョイントベンチャー(JV)を設立したと発表した。同社の発表によると、このJVはヘリコプター・エンジンの設計、開発、認証、生産、販売、サポートを行う。

2023年10月、Hindustan Aeronautics Limited (HAL)とサフランは、商用エンジン用のリング鍛造製造における産業協力を展開する覚書に調印した。HALはMoUの一環として、ベンガルールの鋳造・鍛造施設でLEAP(Leading Edge Aviation Propulsion、エアバスA320 Neoファミリーとボーイング737 Maxの動力源)エンジンを生産する。

2023年7月、ゼネラル・エレクトリックはNASAの電動パワートレイン飛行実証(EPFD)プロジェクトの航空機テストベッド用の新しいカラーリングデザインを発表した。このテストベッドは、商業用ハイブリッド電気飛行の実現可能性を証明するのに役立つ。

2023年6月、RTXコーポレーション傘下のプラット・アンド・ホイットニーは、AIベースの航空機エンジン解析ツール「Percept」を発表した。Perceptは、Awiros Video Intelligenceオペレーティングシステム(OS)上で動作するコンピュータビジョン製品です。そのクラウドベースのインターフェースにより、ユーザーは携帯端末で航空機エンジンの画像や動画を撮影し、エンジン部品の可用性に関するリアルタイムの回答を得ることができる。

2022年3月、ロールス・ロイス・ノースアメリカは、インディアナ州にあるエンジン試験施設の大規模な近代化に4億米ドルを投資する計画を発表し、同社の米国における投資総額は過去10年間で約15億米ドルに達した。

【目次】

1 はじめに (ページ – 33)

1.1 調査目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

図1 航空機エンジンテストセル市場のセグメンテーション

1.3.2 対象地域

1.3.3 年

1.4 通貨と価格

表1 米ドル為替レート

1.5 含有項目と除外項目

表2 含有項目と除外項目

1.6 利害関係者

2 調査方法 (ページ – 38)

2.1 調査データ

図2 調査の流れ

図3 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 主要な業界インサイト

2.1.2.3 一次インタビューの内訳

図4 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側指標

2.3 市場規模の推定と方法論

2.3.1 ボトムアップアプローチ

2.3.1.1 市場規模の推定

図5 市場規模推計手法:ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図6 市場規模推定手法:トップダウンアプローチ

2.4 市場の内訳とデータ三角測量

図7 市場の内訳とデータの三角測量

2.5 景気後退の影響分析

2.6 調査の前提

2.7 調査の限界

2.8 リスク分析

3 要約(ページ – 49)

図 8 予測期間中、ターボファン分野が市場を支配する

図 9 予測期間中、OEM が最大のエンドユーザー分野となる

図 10 予測期間中、商用エンドユーザー産業が市場を支配する

図 11 予測期間中、レトロフィット&アップグレードセグメントが最も高いCAGRを記録する

図 12 テストセル分野が予測期間中に最大の市場シェアを占める

図 13:予測期間中、アジア太平洋地域が最も高い CAGR を記録

4 PREMIUM INSIGHTS (ページ数 – 53)

4.1 航空機エンジンテストセル市場におけるプレーヤーの魅力的な機会

図14 新たな試験施設の設立が市場を牽引

4.2 航空機エンジンテストセル市場、エンジン試験別

図15 予測期間中、ターボファン分野が市場をリードする

4.3 航空機エンジンテストセル市場:エンドユーザー別

図16 予測期間中、OEMセグメントが市場をリードする

4.4 航空機エンジンテストセル市場:最終用途産業別

図17:予測期間中、商用エンドユーザー産業が大きな市場シェアを占める

4.5 航空機エンジンテストセル市場:販売拠点別

図 18:予測期間中、新規設置分野が最大の市場シェアを占める

4.6 航空機エンジンテストセル市場:ソリューションタイプ別

図19:予測期間中、テストセル分野が市場をリードする

5 市場概観(ページ – 56)

5.1 はじめに

5.2 市場ダイナミクス

図 20 推進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 航空機エンジン試験施設の設立に向けた投資の増加

5.2.1.2 民間航空機と関連MROサービスの需要増加

表3 ボーイング社による民間航空機納入予測

図21 航空機保有台数の伸び、2022~2042年(台)

5.2.1.3 ジェットエンジンテストセルのアップグレードとメンテナンスの増加

5.2.2 抑制要因

5.2.2.1 高額な設備投資

5.2.3 機会

5.2.3.1 エンジン技術の進歩

5.2.3.2 持続可能な航空燃料の採用

5.2.4 課題

5.2.4.1 航空機エンジンテストセルの設計・製造における技術的複雑性

5.2.4.2 熟練労働者の不足

5.3 バリューチェーン分析

図 22 バリューチェーン分析

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.4.1 航空機エンジンテストセル市場における収益シフトと新たな収益ポケット

図23 航空機エンジンテストセル市場における収益シフト

5.5 ビジネスモデル

5.5.1 従来のビジネスモデル

5.5.2 新興ビジネスモデル

表4 主要市場プレーヤーのビジネスモデル

5.6 ケーススタディ分析

5.6.1 ロールスロイスのアレクシス・デモンストレーター・エンジン試験

5.6.2 バルマン航空のエンジンオーバーホール・交換サービス

5.7 価格分析

5.7.1 指標価格分析

表5 主要企業の価格水準

5.7.2 航空機エンジンテストセル価格、地域別

表6 航空機エンジンテストセル価格(地域別

5.8 総所有コスト

表7 総所有コスト

5.9 エコシステム分析

5.9.1 ソリューション・プロバイダー

5.9.2 ソリューションおよび関連アップグレード・保守プロバイダー

5.9.3 アップグレード・保守サービスプロバイダー

図 24 市場エコシステムマップ

表8 エコシステムにおける企業の役割

5.10 貿易データ分析

5.10.1 輸入データ分析

5.10.1.1 航空機用火花点火式レシプロまたはロータリー内燃ピストンエンジン(HSコード:840710)

図25 輸入上位10カ国、2022年(千米ドル)

5.10.2 輸出データ統計

5.10.2.1 航空機用火花点火式往復動または回転式内燃ピストンエンジン(HSコード:840710)

図26 輸出上位10カ国、2022年(千米ドル)

5.11 操業データ

表9 稼働中の航空機エンジン試験施設(地域別)(2022年12月現在

5.12 主要会議・イベント

表10 主要会議・イベント(2024~2025年

5.13 関税と規制の状況

5.13.1 関税

5.13.1.1 航空機用火花点火式レシプロ/ロータリー内燃ピストンエンジンの関税

表11 航空機用火花点火式レシプロエンジンまたは回転式内燃ピストンエンジンの関税(2022年

5.13.2 規制機関、政府機関、その他の団体

表12 北米:規制機関、政府機関、その他の団体

表13 欧州:規制機関、政府機関、その他の団体

表14 アジア太平洋地域:規制機関、政府機関、その他の団体

表15 その他の地域:規制機関、政府機関、その他の団体

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図27 購入プロセスにおける関係者の影響(エンドユーザー別

表16 購入プロセスにおける関係者の影響(エンドユーザー別)

5.14.2 購入基準

図28 エンドユーザーの主な購買基準

表17 エンドユーザーの主な購買基準

6 業界の動向(ページ数 – 81)

6.1 はじめに

6.2 技術動向

図 29 技術動向

6.2.1 自動化の進展

6.2.2 氷検知技術

6.2.3 高度なセンサーと監視システムの使用

6.2.4 ビッグデータによる予知保全

6.2.5 高度なリアルタイム診断

6.3 技術分析

表 18 技術分析(エンジン試験別

6.4 メガトレンドの影響

6.4.1 人工知能

6.4.2 ビッグデータ&アナリティクス

6.4.3 モノのインターネット

6.5 サプライチェーン分析

図 30 サプライチェーン分析

6.6 特許分析

図31 特許取得件数、2013~2023年

表19 主要特許(2020~2024年

6.7 技術ロードマップ

図32 技術ロードマップ

図33 技術トレンドの変遷

図34 新たなトレンド

7 航空機用エンジン試験セル市場、エンジン試験別(ページ数 – 95)

7.1 はじめに

図 35:予測期間中、ターボファン分野が最大の市場シェアを獲得

表 20 航空機エンジンテストセル市場、エンジン試験別、2020~2022 年(百万米ドル)

表21 航空機エンジンテストセル市場:エンジンテスト別、2023~2028年(百万米ドル)

7.2 ターボファン

7.2.1 持続可能な航空燃料で稼働するターボファンエンジンへのニーズの高まりが市場を牽引

7.3 ターボジェット

7.3.1 既存航空機の整備・修理・オーバーホール(MRO)の必要性が市場を牽引

7.4 ターボシャフト

7.4.1 ヘリコプターとVTOL航空機の使用増加が市場を牽引

7.5 ピストンエンジン

7.5.1 小型ドローンや航空機におけるピストンエンジンの使用が市場を牽引する

7.6 補助動力装置(APU)

7.6.1 ガスタービンエンジンの需要拡大が市場を牽引する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 8965