市場規模

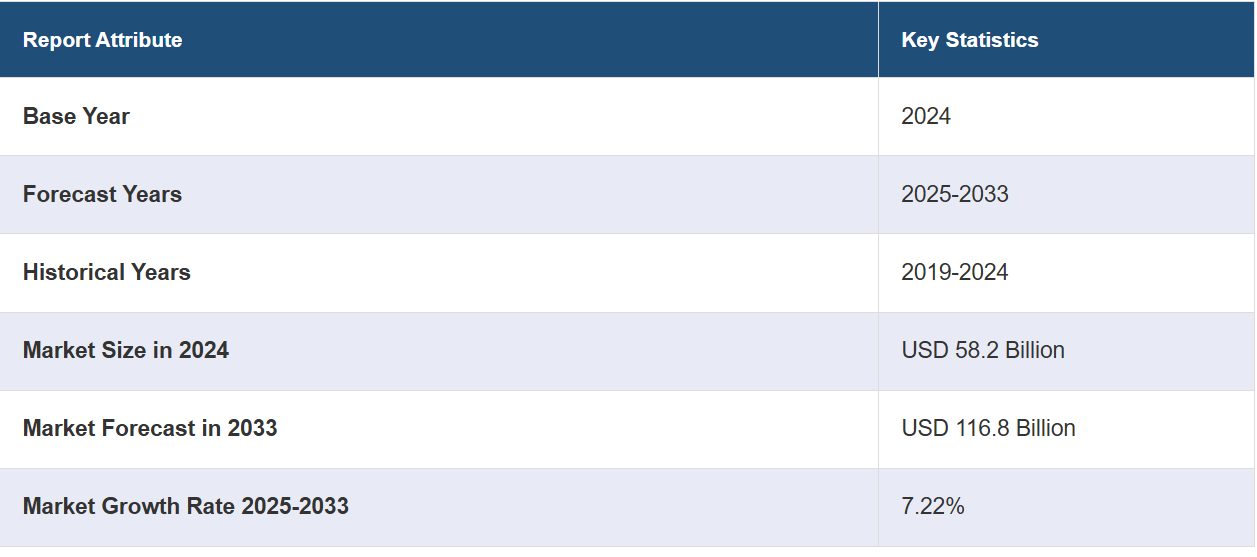

世界の救急車サービス市場規模は、2024年には582億米ドルに達する見通しです。今後、IMARC Groupは、市場が2033年までに1168億米ドルに達すると予測しており、2025年から2033年の成長率(CAGR)は7.22%と予測しています。 市場は、高齢化人口と慢性疾患の増加、急速な都市化と交通渋滞、医療技術のいくつかの進歩、遠隔医療の統合、規制枠組みと医療政策の変更に牽引され、着実な成長を遂げています。

救急車サービス市場分析:

市場成長と規模:救急医療サービスに対する需要の高まりにより、市場は安定した成長を見せています。

技術的進歩:技術的進歩は救急車サービスの改善に重要な役割を果たしています。GPS追跡、遠隔医療、高度な医療機器などの技術革新により、応答時間と患者ケアが改善されました。

業界での応用:救急車サービスは、従来の緊急対応だけでなく、緊急でない医療搬送や移動診療にも応用されており、医療における役割が多様化しています。

地理的な傾向:地理的には、市場ではサービス利用の可否や質にばらつきがあります。先進地域では救急車サービスが確立されていることが多く、一方で新興経済国ではこの分野の成長が見られます。

競合状況:救急車サービス市場の競合状況は、公的機関と民間事業者の双方が存在する分散型です。競争の焦点は、ケアの質、応答時間、サービス対象地域です。

課題と機会:課題としては、規制順守、高い運用コスト、人材不足などが挙げられます。しかし、サービスが十分に提供されていない地域へのサービス拡大や、医療サービス提供者との提携の模索には、大きな機会が存在します。

将来の見通し:救急車サービスの将来性は、テクノロジーの継続的な進歩と、医療へのアクセスに対する重視の高まりによって期待されています。持続可能な成長は、戦略的提携と質の高い患者ケアへの注力によって達成することができます。

救急車サービス市場の動向:

高齢化人口と慢性疾患の増加

高齢化人口は救急車サービス市場の大きな推進要因となっています。世界的な高齢化が進むにつれ、高齢者における慢性疾患や医療緊急事態の発生率が高まっています。この人口動態の変化により、高齢者層に多い心臓発作、脳卒中、転倒、その他の健康危機に対応する救急車サービスの需要が高まっています。さらに、糖尿病や心臓疾患などの慢性疾患では、治療や検査、緊急事態への対応のために頻繁に医療搬送が必要となり、救急車サービス市場の成長をさらに後押ししています。この高まるニーズに応えるため、救急車サービス事業者はサービスを拡大し、高齢患者の特定のニーズに合わせて、高齢者向け訓練を受けた救急救命士や専門機器の提供などを行っています。

急速な都市化と交通渋滞

世界中の都市の急速な都市化も、成長要因のひとつです。都市部は人口密度が高く、車両交通量も増加しているため、事故率が高くなり、救急車の移動時間が長くなる傾向があります。この交通渋滞は、緊急時の迅速な対応を困難にしています。救急車サービスでは、高度な交通管理システム、GPS技術、遠隔医療を採用することで、混雑した道路を効率的に走行し、一刻も早く救命処置を行うことで、この問題に対処しています。救急車サービス市場の見通しは有望であり、効率性を高めるための革新的なソリューションで都市の課題に対応しています。

医療技術の急速な進歩

医療技術の進歩により、救急車サービスが提供するケアの質は大幅に改善されました。 救急車には、除細動器、高度救命処置システム、遠隔医療機能などの最新医療機器が搭載されており、救急隊員が即座に処置を行い、医師に連絡してリアルタイムで指示を受けることが可能になっています。 これにより、患者の治療結果が改善され、救急車サービスが医療システムの重要な一部としてより頼りにされるようになりました。さらに、救急車に電子カルテ(EHR)を搭載することで、患者情報の管理が合理化され、病院との連携が強化され、シームレスな治療の移行が確保されます。

遠隔医療の統合

遠隔医療は、救急車サービス部門に変革をもたらす要因として浮上しています。 救急隊員が医療専門家に遠隔で連絡できるようになり、迅速な診断と治療の決定が可能になります。 緊急事態においては、遠隔医療が生死を分けることもあります。さらに、遠隔医療ではその場で診察を行うことができるため、不必要な入院の必要性を減らすことができます。これは患者にとって有益であり、医療資源を最適化し、医療コストを削減します。救急車サービス事業者は、高品質の緊急医療を提供するという遠隔医療の潜在能力を最大限に引き出すため、遠隔医療のインフラとトレーニングへの投資を増加させています。救急車サービス市場の価値は、遠隔医療と緊急医療のイノベーションへの投資によって後押しされ、成長を続けています。

規制の枠組みと医療政策の変更

医療に関する規制や政策の変更も、救急車サービス市場の需要を促進しています。世界中の政府や医療当局は、医療システム全体における救急車サービスの重要な役割を認識しています。その結果、救急車部門における品質基準、トレーニング、設備のアップグレードを促進する規制変更を実施しています。さらに、より幅広い救急サービスをカバーするよう償還政策が進化し、医療提供者に高い水準のケアを維持するインセンティブが与えられています。こうした変化は救急サービスへの投資を促し、その質を向上させ、サービスが行き届いていない地域への拡大につながり、最終的には患者と医療制度の両方に利益をもたらします。

救急サービス業界の区分:

IMARC Groupは、市場の各セグメントにおける主要な傾向の分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、輸送車両、緊急サービス、設備に基づいて市場を分類しています。

輸送車両別の内訳:

地上救急車

航空救急車

水上救急車

地上救急車が市場シェアの大半を占める

このレポートでは、輸送車両別に市場を詳細に分類し、分析しています。これには、地上救急車、航空救急車、水上救急車が含まれます。レポートによると、地上救急車が最大のセグメントを占めています。

地上救急車は、世界中で救急医療サービスの基幹であり、最も一般的で利用しやすい医療搬送手段として機能しています。これらの救急車は、幅広い緊急事態に対応できるよう装備されており、救急救命士や救急医療技術者(EMT)が乗務しています。 地上救急車サービスは、都市部でも地方でも不可欠であり、事故、医療緊急事態、医療施設間の患者移送に迅速に対応します。 高度生命維持(ALS)および基本生命維持(BLS)の機能を備えており、患者の状態に応じてさまざまなレベルのケアを提供することができます。

近年、特に一刻を争う重症患者の搬送に際して、注目を集めているのがドクターヘリです。 高度な医療機器を備えたヘリコプターや固定翼機を使用し、長距離や困難な地形を迅速に患者を搬送します。 僻地や事故現場への到着、あるいは患者の専門医療施設への搬送には、ドクターヘリが不可欠です。 高度な訓練を受けた医療チームが搭乗し、医師や集中治療看護師が乗務している場合も少なくありません。航空救急サービスは、その特殊性と高い運用コストにより市場全体に占める割合は小さいものの、外傷や臓器移植などのケースでは、迅速な医療介入を提供し、患者が適時に治療を受けられるようにするという重要な役割を果たしています。

水上救急サービスは、陸上や航空の救急サービスと比較するとニッチなサービスですが、湖や河川、沿岸地域などの水辺に隣接する地域社会にサービスを提供しています。これらの救急車は水上での運用を前提に設計されており、水上環境にいる人々に対して不可欠な救急医療サービスを提供します。水上救急サービスは、水難事故やボート事故、道路アクセスが限られている地域での緊急事態などには特に不可欠です。水上救急車には、水難救助や医療ケア用の特殊な装備が搭載されています。水上救急サービスの市場規模は、陸上や航空分野と比較すると相対的に小さいですが、水辺の多い地域における個人の安全と健康の確保に重要な役割を果たしています。

緊急サービス別:

緊急サービス

非緊急サービス

緊急サービスが業界で最大のシェアを占めている

緊急サービスに基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには緊急サービスと非緊急サービスが含まれます。レポートによると、緊急サービスが最大の市場シェアを占めています。

救急サービスは、救急車サービス市場の中核であり、最も重要な要素です。このセグメントは主に、事故、心臓発作、脳卒中、外傷、その他の生命を脅かす状況など、緊急かつ時間的制約のある医療緊急事態への対応を担っています。救急車サービスには、高度な生命維持装置、ストレスの大きい状況への対応を訓練された救急救命士、搬送中の患者を安定させるための特殊な機器が装備されています。救急車サービスに対する需要は、予期せぬ事故や健康危機により、常に高い水準を維持しています。この分野では、迅速な対応と質の高いケアが何よりも重要です。数分の違いが生死を分けることもあるからです。そのため、この分野のサービス提供者は、患者にとって最善の結果が得られるよう、効率的な派遣システム、高度な医療機器、救急救命士のトレーニングに重点的に取り組んでいます。

救急車以外の救急サービスは、医療搬送システム全体に不可欠な要素として、その重要性を増しています。この分野には、緊急の救命措置を必要としない患者のための定期医療搬送が含まれます。医療予約、退院、施設間の移送、移動に問題のある人々の移送などのサービスが含まれます。非緊急の救急車サービスは、特に慢性疾患や障害を抱える患者、または定期的な医療ケアを必要とする高齢者など、患者が適切な医療ケアを受けられるようにするための重要な役割を果たしています。このセグメントのサービスプロバイダーは、患者の快適性、安全性、時間厳守のサービスに重点を置いています。さらに、非緊急サービスは緊急サービスと比較して費用対効果が高いため、医療施設や患者にとって好ましい選択肢となっています。

機器別内訳:

高度救命処置(ALS)救急車サービス

一次救命処置(BLS)救急車サービス

高度救命処置(ALS)救急車サービスが市場の主要セグメントを占めている

本レポートでは、機器別に市場の詳細な内訳と分析を提供しています。これには、高度救命処置(ALS)救急車サービスと一次救命処置(BLS)救急車サービスが含まれます。レポートによると、高度救命処置(ALS)救急車サービスが最大のセグメントを占めています。

高度救命処置(ALS)救急車サービスは、医療制度の重要な一部であり、一次救命処置(BLS)サービスよりも高度な医療ケアとサポートを提供しています。 これらの救急車には高度な医療機器が装備されており、高度な訓練を受けた救急救命士が乗車しているため、より深刻で複雑な医療状況にも対応できます。ALS救急車には、心電図モニター、除細動器、人工呼吸器、静脈内投薬、高度な気道管理装置などの高度な医療機器が装備されています。ALS救急車の救命士は、薬物の投与、高度な心肺蘇生法(ACLS)の手順の実施、重度の外傷や重篤な病状を持つ患者の管理など、これらの高度な治療を行うための専門的な訓練を受けています。

一次救命処置(BLS)救急車サービスは、緊急を要する状況ではないものの、基本的な医療処置を必要とする患者に対して、必要な医療ケアと搬送を提供します。 BLS救急車には、応急処置、酸素療法、心肺蘇生法などの基本的な医療ケアを提供するための訓練を受けた救急医療士(EMT)が乗車しています。BLS救急車には、酸素タンク、担架、自動体外式除細動器(AED)などの基本的な医療用品や機器が装備されています。これらのサービスは主に、緊急を要さない医療搬送、施設間の移送、軽度の医療緊急事態への対応に使用されます。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、救急車サービス市場で最大のシェアを占める

救急車サービス市場の調査レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は、世界の救急車サービス市場において卓越したシェアを占めています。この地域は、高度に発達した医療インフラと高い医療費支出に支えられています。特に米国は、北米市場の主要な牽引役となっています。北米市場を牽引する要因としては、慢性疾患の多発、堅固な医療システム、高齢者人口の増加などが挙げられます。さらに、この地域の高度な医療技術と遠隔医療の統合により、救急車サービスによるケアの質が向上しています。規制の枠組みと償還政策は十分に確立されており、民間および公共の救急サービスプロバイダー間の競争的な環境を促進しています。

ヨーロッパもまた、救急サービスにとって重要な市場です。この地域は、確立された医療制度と厳格な規制基準を誇り、高品質な救急サービスに貢献しています。ドイツ、フランス、英国などの国々には、広範囲にわたる救急ネットワークが存在します。ヨーロッパでは人口動態の変化が起こっており、高齢化と慢性疾患の増加により救急車の需要が高まっています。医療技術の革新と遠隔医療の統合により、患者ケアはさらに充実しています。しかし、一部のヨーロッパ諸国では医療費抑制策と予算の制約が救急サービス事業者に課題を突きつけており、サービス品質を維持するには費用対効果の高いソリューションが必要となっています。

アジア太平洋地域では、人口増加、都市化、医療インフラの改善により、救急サービス市場が急速に成長しています。中国やインドなどの人口の多い国々が、この成長の主な要因となっています。アジア太平洋地域の救急車サービスは、人口密度の高い都市部での緊急対応の管理や、地方や遠隔地における医療アクセスの格差への対応など、独自の課題に直面しています。遠隔医療技術の採用は増加しており、遠隔診断や指導の機会を提供しています。この地域の政府が医療や救急サービスに投資していることから、アジア太平洋地域の救急車サービス市場は今後も拡大が続くと予想されています。

ブラジル、メキシコ、アルゼンチンなどの国々を筆頭に、救急車サービス市場が発展しているラテンアメリカ。人口増加、都市化、慢性疾患の負担増といった要因が救急車サービスの需要を押し上げています。しかし、この地域では、医療インフラ格差、経済的制約、各国間の規制の相違といった課題に直面しています。救急車サービス事業者は、サービス提供範囲と応答時間の改善に取り組んでいますが、この地域では、まだ成長と標準化の余地があります。

中東およびアフリカでは、救急車サービスは多様な様相を呈しています。中東の一部の国々、例えばアラブ首長国連邦(UAE)では、高度な設備と技術を備えた救急車サービスが確立されています。一方、アフリカの一部の地域では、医療インフラとリソースが限られているため、大きな課題に直面しています。特に農村部では、救急医療サービスへのアクセスに苦労しています。この地域の救急車サービス提供者は、徐々にサービスを拡大し、遠隔医療ソリューションを採用して、こうした格差を埋めようとしています。規制の枠組みや医療政策は様々であり、中東およびアフリカの各国における救急車サービスの成長と質に影響を与えています。

主要企業

市場の主要企業は、競争力を維持し、進化する医療業界の需要に応えるために、絶え間なく革新し、戦略を採用しています。 公共および民間の救急サービスプロバイダーを含む業界のリーダーたちは、いくつかのイニシアティブを取っています。 彼らは高度な医療機器や技術に多額の投資を行っています。 これには、ポータブル超音波診断装置やポイント・オブ・ケア検査機器などの最先端の医療機器を救急車に統合することが含まれます。これらの技術により、救急隊員は現場や搬送中に、より包括的なケアを提供できるようになり、患者の予後が改善します。さらに、主要企業は人材開発とトレーニングにも重点的に取り組んでいます。救急隊員や救急救命士(EMT)が、幅広い医療緊急事態に効果的に対処できるよう、厳しいトレーニングと認定を受けられるようにしています。高齢者ケア、小児ケア、外傷管理のための専門トレーニングは、患者の人口統計や医療ニーズが変化し続ける中で、ますます重要になっています。

市場調査レポートでは、競合状況に関する包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Acadian Ambulance Service Inc.

Air Methods Corporation

America Ambulance Services Inc.

Babcock International Group PLC

BVG India Limited

Dutch Health B.V.

Falck A/S

Global Medical Response Inc.

London Ambulance Service NHS Trust

Medivic Pharmaceutical PVT LTD

Ziqitza Healthcare Limited

(これは主要企業の一部であり、完全なリストは報告書に記載されています。)

最新ニュース:

2023年2月:世界的な救急車および医療サービスを専門とする著名なデンマーク企業であるFalck A/Sは、最近、ヘルステクノロジーの分野で世界的に著名なリーダー企業であるフィリップス・ヘルスケアとの戦略的提携を発表しました。この戦略的提携は、病院前救護の分野における先駆的なソリューションの開拓に向けた共同の取り組みを意味します。この提携の包括的な目的は、救急サービスの全体的な質と効果を高めると同時に、患者の治療結果を新たな高みに引き上げることにあります。

2023年1月:米国ルイジアナ州に本社を置き、全米で救急車サービス(地上および航空)を提供することで知られるAcadian Ambulance Service, Inc.は、最近、Acadian I.C.E.という新しいモバイルアプリケーションを導入しました。これは「In Case of Emergency(緊急事態発生時)」の頭文字を取ったものです。この革新的なアプリケーションは、アレルギー、投薬、血液型、緊急連絡先などの重要な個人情報や医療情報を安全に保存できる機能を備えています。 重要なのは、緊急事態が発生した際には、これらの重要な記録を救急隊員がすぐに確認でき、必要なときに迅速かつ正確な医療介入が確実に実施できることです。

BVG Indiaは、インド全土の複数の州政府との契約を積極的に獲得することで、救急車サービス分野における事業基盤を戦略的に拡大してきました。その努力の成果を示す好例が、最近マハラシュトラ州で救急車サービスを提供する重要な契約を獲得したことです。これは、BVG Indiaが地理的範囲を拡大し、より広範な人口基盤に重要な救急医療サービスを提供しようと努力していることを示しており、救急車サービス市場におけるトッププロバイダーとしての地位を確固たるものにしています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の救急車サービス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 輸送車両別の市場内訳

6.1 地上救急車

6.1.1 市場動向

6.1.2 市場予測

6.2 航空救急車

6.2.1 市場動向

6.2.2 市場予測

6.3 水上救急

6.3.1 市場動向

6.3.2 市場予測

7 救急サービス別市場内訳

7.1 救急サービス

7.1.1 市場動向

7.1.2 市場予測

7.2 非救急サービス

7.2.1 市場動向

7.2.2 市場予測

8 機器別市場

8.1 高度救命処置(ALS)救急車サービス

8.1.1 市場動向

8.1.2 市場予測

8.2 一次救命処置(BLS)救急車サービス

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4022