市場概要

血管造影装置の世界市場規模は2022年に100億5000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)5.9%で成長すると予測されている。応用範囲の拡大と技術革新が市場の主要な成長促進要因になると予想される。医療分野への投資、老人人口の増加、心血管疾患(CVDs)の有病率の上昇も、市場成長の顕著な要因である。世界保健機関(WHO)によると、早期発見・早期治療のための一次医療プログラムへのアクセスが容易でないため、CVDによる死亡の75%以上が低・中所得国で発生している。

米国心臓協会(American Heart Association)によると、CVDは2020年に米国で928,741人の死亡をもたらした。冠動脈性心疾患が死因の約41.2%を占め、次いで脳卒中が死因の約17%を占めている。

WHOによると、タバコやアルコールの摂取、不健康な食事、肥満、運動不足などの要因がCVDのリスクを高める。成人の肥満の罹患率は2011-2012年の34.9%から2014年には37.7%に、子どもでは16.9%から17.2%に上昇した。米国では2016年、1人当たり約10,348米ドルが医療費に費やされた。2020年には、世界全体で5歳以下の子ども3,900万人が肥満または過体重となる。

米国では、医療費負担適正化法(Affordable Care Act: ACA)と医療・教育費負担適正化法(Health Care and Education Affordability Reconciliation Act)に従い、2013年1月からクラスI、II、IIIの医療機器の米国内での販売に対して2.3%の物品税の支払いが義務付けられている。

2022年にはX線セグメントが36.2%の最大シェアを占めた。技術により、市場はX線、MRA、CTに区分される。各社は新技術の開発に多額の投資を行っており、これが市場の成長を支えるものと期待されている。放射線量低減の必要性、画質の向上、カテーテルラボのトレンドの台頭などが市場を牽引すると予想される。2022年7月、シーメンス・ヘルティニアーズは、患者のベッドサイドでのスキャンを容易にし、処置の利便性を高めるワイヤレスモバイルX線システム「Mobilett Impact」を発売した。

血管造影システムは、継続的な投資、技術の進歩、応用範囲の拡大により、2022年には26.6%のシェアで市場をリードした。これらのシステムは、カテーテルを用いた低侵襲手技からデジタル化された手技へと進化している。2022年6月、MicroPort Scientific CorporationはMicroPort Argus光コヒーレンストモグラフィ(OCT)システムを発売した。OCTはその高解像度機能により、様々な患者の治療のカスタマイズを支援する主要な内腔イメージング技術となっている。

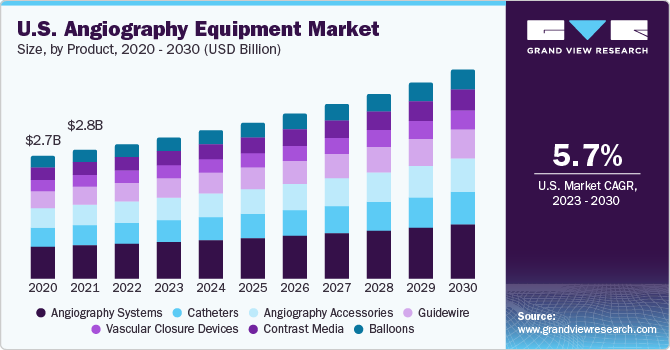

世界市場は、アクセサリー、システム、ガイドワイヤー、カテーテル、バルーン、血管閉鎖装置、造影剤に区分される。造影剤は、予測期間中のCAGRが6.3%で、最も急成長する製品セグメントになると予想される。これらの製品は、CT血管造影、MRA、X線などの画像診断技術において血管の可視性を高めるために広く使用されている。また、投影X線撮影や透視検査にも使用される。使用される放射線造影剤は、ヨウ素、硫酸バリウム、ガドリニウムなどである。2022年11月、GEヘルスケアはノルウェーのヨード系造影剤生産能力を30%拡大するために8,000万米ドルを投資し、100人の新規雇用を創出すると発表した。

2022年のシェアは33.1%で北米が市場をリードしており、同地域での高齢者人口の増加とCVDの有病率により、さらに拡大する可能性が高い。同地域の市場シェアが高いのは、米国に大手企業が存在するためである。欧州も、国内外メーカーの大半の存在により、今後数年間で大きな成長が見込まれる。先進医療機器に対する需要の高まりとCVDの蔓延が、この地域市場を牽引すると予想される。

アジア太平洋地域は、予測期間中のCAGRが6.2%で、最も急成長する地域となる見込みである。この地域の成長を支えているのは、技術の進歩を促進する償還政策である。韓国、ブラジル、インドなどの国々では規制シナリオは厳しくなく、グローバル企業がこれらの市場に進出する魅力的な機会を提供している。中国は、この機器の品質を向上させるために統合を進めている。

GEヘルスケア、シーメンス・ヘルスケア、Koninklijke Philips N.V.などの市場最大手からの輸入が、中国の血管造影市場の成長に拍車をかけている。2020年12月、GEヘルスケアは画像誘導治療用のロボット血管造影システムAllia IGS 7血管造影システムの最新バージョンを発売した。

冠動脈造影分野は2022年に45.7%のシェアで市場を支配した。冠動脈疾患(CAD)の有病率の上昇と、より低侵襲な画像診断モダリティの利用可能性が、中国やインドなどの発展途上国における冠動脈造影の需要を高めている。米国疾病予防管理センター(CDC)によると、CADは最も一般的な心臓病であり、2021年には375,476人が死亡する。成人の5%がCADと診断され、CADによる死亡の約20%は65歳未満の成人で発生している。

手技の観点から、市場は冠動脈、血管内、神経血管に区分される。画像技術の日進月歩の発展により、CADの診断が向上している。画像診断技術はシングルスライスCTからマルチスライスCTへと変化し、CADの優れた可視化と評価が可能になった。診断のための幅広いオプションには、冠動脈CT血管造影、心臓磁気共鳴画像法(MRI)、心臓単光子放射断層撮影法(SPECT)、陽電子放射断層撮影法(PET)、SPECT/CTおよびPET/CTの統合などがある。

診断用途セグメントは2022年に58.8%のシェアで市場を支配し、予測期間中のCAGRは6.1%と最速になると予測されている。CTAとMRAの発展は、脳動脈瘤、急性脳卒中、脳動静脈奇形、硬膜動静脈瘻、脳血管炎の疑い、閉塞性疾患など、心臓病学や神経学において適切な情報を提供する。

CVDと関連する危険因子に対する意識の高まりが市場を牽引すると予想される。世界的に見て、CADは死亡者数と障害者数の最大数を占めている。WHOと州政府が共同で心臓病とその根本的原因に関する認識を高める取り組みを行っていることも、血管造影装置市場の成長に寄与すると期待されている。

主要企業・市場シェア

ey業界プレーヤーは、製品ポートフォリオを増やすために研究開発に投資している。例えば、2018年には、島津製作所がTriniasシリーズの3モデルと低侵襲Bi-plane血管造影システムをリリースした。また、2017年にはMedtronic Inc.が既存のカテーテル製品群にDxTerity Diagnostic Angiography Catheterラインを導入した。どの企業も、リーチと製品ポートフォリオを拡大するために、M&Aを含む成長戦略に取り組んでいる。例えば、2020年8月、ロイヤルフィリップスは、ロイヤルフィリップの画像誘導治療ポートフォリオを強化するため、Intact Vascular, Inc.を買収する契約を発表した。

血管造影装置の主要企業

メドトロニック社

ボストン・サイエンティフィック社

アンジオディナミクス

アボット

マイクロポート・サイエンティフィック・コーポレーション

B. ブラウン・メルサンゲン社

KONINKLIKE PHILIPS N.V.

GEヘルスケア

カーディナル・ヘルス

シーメンスヘルスケア

島津製作所

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の血管造影装置市場レポートを製品、技術、手順、用途、地域に基づいて区分しています:

製品展望(売上高、百万米ドル、2018年~2030年)

血管造影システム

カテーテル

ガイドワイヤー

バルーン

造影剤

血管閉鎖装置

血管造影用アクセサリー

技術展望(売上高、百万米ドル、2018年~2030年)

X線

MRA

CT

手技の展望(収入、百万米ドル、2018年~2030年)

冠動脈

血管内

神経血管

アプリケーションの展望(収益、USD Million、2018年~2030年)

診断

治療

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 技術

1.1.3. 手順

1.1.4. 応用

1.1.5. 地域範囲

1.1.6. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 技術展望

2.2.3. 手術の見通し

2.2.4. アプリケーションの展望

2.2.5. 地域別展望

2.3. 競合他社の洞察

第3章. 血管造影装置市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 血管造影装置市場の分析ツール

3.4.1. 業界分析-ポーターの5つの力

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 血管造影装置市場 製品の推定と動向分析

4.1. 血管造影装置市場 主要なポイント

4.2. 血管造影装置市場 製品動向と市場シェア分析、2022年・2030年

4.3. 血管造影システム

4.3.1. 血管造影装置市場の推定と予測、2018〜2030年 (百万米ドル)

4.4. カテーテル

4.4.1. カテーテル市場の推定と予測、2018~2030年 (USD Million)

4.5. ガイドワイヤー

4.5.1. ガイドワイヤー市場の推定と予測、2018~2030年 (USD Million)

4.6. バルーン

4.6.1. バルーン市場の推定と予測、2018~2030年 (USD Million)

4.7. 造影剤

4.7.1. 造影剤市場の推定と予測、2018~2030年 (百万米ドル)

4.8. 血管閉鎖装置

4.8.1. 血管閉鎖装置市場の推定と予測、2018~2030年 (百万米ドル)

4.9. 血管造影用アクセサリー

4.9.1. 血管造影用アクセサリ市場の推定と予測、2018~2030年(USD Million)

第5章. 血管造影装置市場 技術推計と動向分析

5.1. 血管造影装置市場 主要なポイント

5.2. 血管造影装置市場: 技術動向と市場シェア分析、2022年・2030年

5.3. X線

5.3.1. X線市場の推定と予測、2018〜2030年 (百万米ドル)

5.4. MRA

5.4.1. MRA市場の推定と予測、2018~2030年 (百万米ドル)

5.5. CT

5.5.1. CT市場の推定と予測、2018~2030年(USD Million)

第6章 血管造影装置市場 血管造影装置市場 手技の推定と動向分析

6.1. 血管造影装置市場 主要項目

6.2. 血管造影装置市場 手技の動きと市場シェア分析、2022年・2030年

6.3. 冠動脈

6.3.1. 冠動脈市場の推定と予測、2018〜2030年 (百万米ドル)

6.4. 血管内治療

6.4.1. 血管内治療市場の推定と予測、2018~2030年(USD Million)

6.5. 神経血管

6.5.1. 神経血管市場の推定と予測、2018~2030年(USD Million)

第7章 血管造影装置市場 血管造影装置市場 アプリケーションの推定と動向分析

7.1. 血管造影装置市場 主要なポイント

7.2. 血管造影装置市場: アプリケーションの動きと市場シェア分析、2022年・2030年

7.3. 診断

7.3.1. 診断市場の推定と予測、2018〜2030年 (USD Million)

7.4. 治療薬

7.4.1. 治療薬市場の推定と予測、2018~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-065-1