市場概要

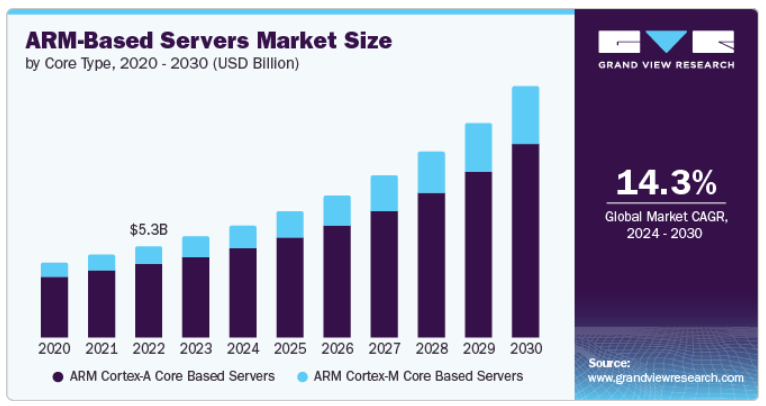

ARMベースサーバの世界市場規模は、2023年に58億4000万米ドルと推定され、2024年から2030年までの年平均成長率は14.3%と予測されています。モノのインターネット(IoT)市場の急速な拡大とエッジ・コンピューティング・デバイスのニーズの高まりが、ARMベース・サーバの需要を促進しています。ARMプロセッサは、拡張性、柔軟性、エネルギー効率に優れているため、IoTアプリケーションに適しています。ARMプロセッサは、サーバにとって重要なエネルギー効率と低消費電力で知られています。特にデータセンターやクラウド環境では、エネルギー効率の高いコンピューティング・ソリューションに対する需要が高まっているため、ARMベースのサーバの採用が進んでいます。

クラウドコンピューティングの急成長とハイパースケールデータセンターの採用増加も、ARMベースサーバ市場の主な促進要因です。Amazon Web Services(AWS)やMicrosoft Azureなどのクラウド サービス プロバイダは、オンデマンドのコンピューティング リソースに対する需要の高まりに対応するため、インフラストラクチャを継続的に拡張しています。ARMベースのサーバは、これらのプロバイダにとって拡張性とコスト効率に優れたソリューションであり、膨大な量のデータを管理し、大規模なワークロードを効率的にサポートすることができます。

主要なクラウド プロバイダのニーズをサポートするように設計されたハイパースケール データ センターでは、ARMプロセッサのモジュール型アーキテクチャとスケーラビリティが役立っています。ARMサーバは、並列処理や分散コンピューティング タスクを効率的に処理できるため、データ分析、AI、機械学習、コンテンツ配信ネットワーク(CDN)などのワークロードに最適です。この傾向は、コンテナやマイクロサービスの利用の増加によってさらに加速しています。ARMベースのサーバは、エネルギー効率に優れたスケーラブルな設計を採用しているため、このような処理に適しています。

企業や政府が持続可能性を優先する中、グリーン コンピューティングやデータ センターの二酸化炭素排出量の削減に注目が集まっています。エネルギー効率の高いアーキテクチャを持つARMベースのサーバは、このトレンドをサポートするのに適しています。データセンタは膨大な電力を消費しますが、温室効果ガス排出量の削減が世界的に推進されているため、環境に優しいコンピューティング ソリューションを導入することに大きな関心が集まっています。ARMベースのサーバを使用することで、企業は、消費電力を抑えながらパフォーマンス目標を達成し、持続可能性の目標に沿い、電力と冷却に関連する運用コストを削減することができます。

ARM cortex-Aコアベースのサーバーセグメントは、2023年に79.9%の最大市場シェアを占めました。オープンソースソフトウェアへの注目が高まっていることや、ARMがMicrosoftやAmazon Web Services(AWS)などの企業と協力してARMベースのサーバ向けにソフトウェアを最適化していることが、採用を加速しています。このようなエコシステムの発展により、ARM Cortex-Aコアベースのサーバは、幅広いアプリケーションを効率的に実行できるようになり、市場の成長を促進しています。

ARM Cortex-Mコアベースのサーバセグメントは、予測期間中に最も速いCAGRで成長すると予測されています。ARM Cortex-Mコアは、エネルギー効率を中心に設計されており、従来のx86プロセッサやハイエンドのARM Cortex-Aプロセッサよりも消費電力がはるかに低くなっています。このため、エネルギーコストの削減とカーボンフットプリントの最小化に重点を置く企業やデータセンターにとって、魅力的な選択肢となります。低消費電力サーバー・ソリューションに対する需要は、特に大規模サーバー環境におけるエネルギー消費に対する懸念の高まりとともに高まっています。

2023年の市場シェアは、Android分野が52.4%で最大でした。これは、Androidシステムが普及しつつあるモバイルおよびエッジ・コンピューティング環境の台頭によるものです。ARMの電力効率に優れたアーキテクチャは、モバイル機器に重点を置くAndroidと相性がよく、AndroidがIoTやエッジのユースケースに拡大し続けるにつれて、これらのアプリケーションをサポートするARMベースのサーバに対する需要が高まっています。

クラウドコンピューティングとエッジコンピューティングの台頭により、ARMベースのアーキテクチャを採用したスケーラブルで効率的なサーバーが求められているため、iOSセグメントの予測期間中の年平均成長率は最も高くなると予想されます。ARMプロセッサは低遅延の高速ネットワークに適しているため、5G技術とそれに関連するインフラストラクチャへの関心の高まりが市場を後押ししています。

2023年の市場シェアは、64ビットオペレーティングシステムのARMベースサーバーが87.8%で最大。ARMベースサーバーの競争環境は進化しており、大手企業は先進的な64ビットアーキテクチャの開発に投資しています。ARM NeoverseプラットフォームやAmpere Altraのような専用プロセッサなどのイノベーションにより、ARMベースのソリューションのパフォーマンスとスケーラビリティが向上しています。特に、エコシステムが成熟し、ソフトウェアの互換性が向上するにつれて、ARMアーキテクチャを従来のサーバ ソリューションに代わる現実的な選択肢として検討する企業が増えています。

32ビットオペレーティングシステムのARMベースサーバ分野は、予測期間中に最も速いCAGRで成長すると予測されています。モノのインターネット(IoT)デバイスの普及が、このセグメントの成長に寄与しています。IoTアプリケーションの多くは、軽量で効率的な処理機能を必要としますが、32ビットARMアーキテクチャはそれを実現します。たとえば、Cortex-A32プロセッサは、組み込みおよびIoTアプリケーション専用に設計されており、高い効率性と豊富なオペレーティングシステムの実行機能を提供します。このような特殊性により、企業は、電力効率とコンパクトなフォームファクタが重要な、リソースが制限された環境に32ビットARMサーバを導入することができます。

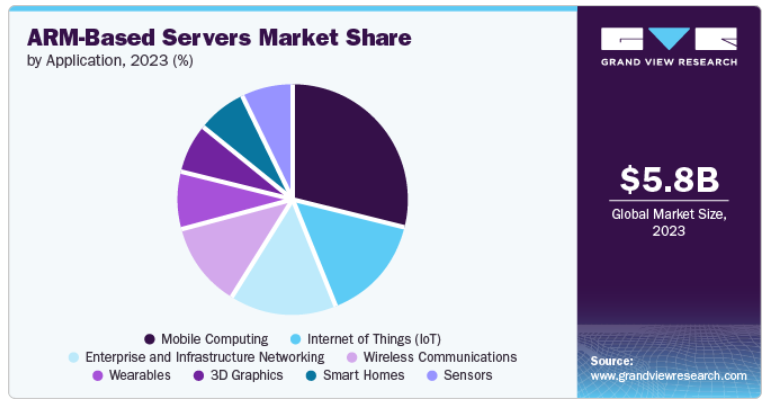

モバイル・コンピューティング分野は、2023年に28.8%の最大市場シェアを占めました。5Gネットワークの進展がこのセグメントの成長を加速させています。5Gによってデータ伝送の高速化と接続性の向上が可能になったことで、モバイル・アプリケーションはより高度化し、リアルタイム処理、低レイテンシ、高スループットをサポートする堅牢なサーバー・インフラストラクチャが必要になっています。スケーラビリティと効率性で知られるARMベースのサーバーは、ストリーミング・サービスから拡張現実や仮想現実まで、5G対応モバイル・アプリケーションの需要を満たす上で極めて重要です。

センサー分野は、データセンターにおけるエネルギー効率の高いソリューションに対する需要の高まりにより、予測期間中に最も速いCAGRで成長すると予測されています。データセンターでは大量の電力が消費されるため、エネルギーコストの削減と運用効率の向上に注目が集まっています。センサーを搭載したARMベースのサーバーは、温度、湿度、消費電力など、さまざまな運用パラメータに関するリアルタイムデータを提供します。このデータにより、冷却システムとエネルギー使用量を事前に管理できるため、最終的に運用コストを削減し、持続可能性を高めることができます。

電気通信業界ではエッジコンピューティングの導入が進んでいるため、2023年の市場シェアは電気通信分野が20.3%で最大。エッジコンピューティングでは、データ生成源に近い小規模な分散型データセンターが必要です。ARMベースのサーバは、コンパクトな設計、低消費電力、ネットワークエッジでのリアルタイムデータ処理能力により、エッジコンピューティング環境に適しています。この傾向は、自律走行車、拡張現実、スマートシティなどの低遅延アプリケーションをサポートするためにエッジソリューションを採用する通信事業者が増えるにつれて加速すると予想されます。

バイオサイエンス分野は、ゲノミクス、プロテオミクス、バイオインフォマティクス、医薬品開発など、現代のバイオサイエンスに特有の計算ニーズによって、予測期間中に最も速いCAGRで成長すると予測されています。バイオサイエンスの研究では、膨大なデータセットを処理することが多く、複雑なシミュレーション、データ解析、リアルタイム処理に対応する効率的でスケーラブルなコンピューティング・アーキテクチャが求められます。1ワットあたりのエネルギー効率と性能で知られるARMベースのサーバは、このようなニーズに適しており、運用コストを抑えながら高い計算能力を発揮します。これは、予算は限られているものの、大きな計算能力を必要とするラボや研究機関にとって特に魅力的です。

北米のARMベースサーバー市場は、2023年に36.3%のシェアを占めました。この成長の背景には、人工知能(AI)、機械学習(ML)、高性能コンピューティング(HPC)などの新技術の採用が拡大していることがあります。ARMベースのサーバは、並列処理や特殊なワークロードを効率的に処理できるため、これらの新技術をサポートするために採用されるケースが増えています。企業や研究機関がAIやMLへの投資を続けているため、これらの技術をサポートできるARMベースのサーバに対する需要が高まっています。

米国のARMベース・サーバ市場は、2024年から2030年にかけて大きく成長する見込みです。多くの米国企業が、より広範な持続可能性への取り組みの一環としてARMベースのサーバを採用しています。ARMの低消費電力と低発熱を活用することで、企業は環境目標を達成すると同時に、運用コストを大幅に削減できます。

ヨーロッパにおけるARMベースのサーバ市場は、2024年から2030年にかけて年平均成長率14.1%で大きく成長します。データ主権と、一般データ保護規則(GDPR)などの欧州のデータ保護規制への準拠は、欧州の組織にとって重要な検討事項です。データ保護法への準拠を確実にするために、ITインフラストラクチャをローカライズし、欧州内のデータセンターを活用することへの関心が高まっています。

アジア太平洋地域のARMベースサーバ市場は、2024年から2030年にかけてCAGR 16.1%で大きく成長します。APAC地域では、クラウドコンピューティングとデータセンターインフラが急速に拡大しています。Alibaba Cloud、Tencent Cloud、Google Cloudなどの主要なクラウドプロバイダーは、地域全体のデータセンターの構築とアップグレードに多額の投資を行っています。これらのクラウド プロバイダは、コスト効率とエネルギー効率に優れたソリューションを提供するために、ARMベースのサーバをインフラストラクチャに組み込むケースが増えています。たとえば、2023年3月、Amazon Web Services(AWS)は、クラウド データセンターを開発するためにマレーシアに60億米ドルを投資すると発表しました。AWSのインドネシア、シンガポール、タイを含む東南アジア諸国への投資総額は225億米ドル。Alibaba Cloud、Microsoft、Tencentといった大手クラウドプロバイダーは、データセンター開発のためにマレーシアに総額60億米ドルを投資。

主要企業・市場シェア

サービスアナリティクス市場で事業を展開する主要企業には、Ampere Computing LLC、Marvell、Advanced Micro Devices, Inc.、ARM Limited、Huawei Technologies Co. 各社は、ライバルに対して競争優位に立つため、新製品開発、提携・協力、契約など、さまざまな戦略的取り組みに注力しています。以下は、そうした取り組みの一例です。

ARMベースのサーバー市場における主要企業は以下のとおりです。これらの企業は、合計で最大の市場シェアを占め、業界の動向を左右しています。

Advanced Micro Devices, Inc

Ampere Computing LLC

ARM Limited

Cloud Software Group, Inc.

Huawei Technologies Co., Ltd.

Linaro Limited

Marvell

Red Hat, Inc.

SUSE

Texas Instruments Incorporated

2024年7月、 Marvell は、クラウドデータセンター向けの汎用サーバーのメモリ性能とスケーリングを強化するために開発された Compute Express Link (CXL) デバイスを搭載した Marvell Structera 製品ラインを発表しました。CXLは、効率的なメモリ拡張を可能にする新しいサーバアーキテクチャを実現することで、システム全体のパフォーマンスとリソース利用率を向上させるソリューションを提供します。

2024年5月、Ampere Computing LLCはQualcomm Incorporatedと提携し、ARMアーキテクチャをベースにしたAIサーバを開発しました。この提携は、アンペールの強みである高性能プロセッサとクアルコムの高度なAI技術を活用し、AIワークロード向けのスケーラブルなソリューションを提供することを目的としています。この新しいサーバーは、クラウド環境におけるエネルギー効率に優れた高性能コンピューティング、特にAIアプリケーションやデータ集約型タスクに対する需要の高まりに対応するように設計されています。

グーグルは2024年4月、データセンター向けに特別に設計されたARMアーキテクチャベースの同社初のカスタムCPUであるGoogle Axion Processorsを発表しました。これらのプロセッサは、クラウドコンピューティングとデータセンター運用のパフォーマンス、効率性、スケーラビリティを最適化することを目的としており、グーグルのインフラに合わせた処理能力の向上を提供します。Axion の導入は、クラウドサービスの性能強化における重要な一歩であると同時に、最新のデータセンターにおけるエネルギー効率の高い高性能コンピューティングに対する需要の高まりにも応えるものです。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社はサービス分析市場レポートをコアタイプ、OS、プロセッサ、用途、業種、地域に基づいて区分しています。

コアタイプの展望(売上高、10億米ドル、2018年~2030年)

ARM Cortex-Aコアベースのサーバー

ARM Cortex-Mコアベースサーバ

OSの展望(売上高、10億米ドル、2018年~2030年)

アンドロイド

iOS

Windows

プロセッサの展望(売上高、10億米ドル、2018年~2030年)

32ビットOS ARMベースサーバー

64ビットオペレーティングシステムARMベースサーバ

アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

モバイル・コンピューティング

3Dグラフィックス

モノのインターネット(IoT)

スマートホーム

ウェアラブル

センサー

企業およびインフラストラクチャー・ネットワーキング

ワイヤレス通信

分野別展望(売上高、10億米ドル、2018年~2030年)

自動車

ヘルスケア

電気通信

石油・ガス抽出

バイオサイエンス

産業オートメーション

その他

地域別展望(売上高, USD Billion, 2018 – 2030)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

サウジアラビア王国

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 ARMベースサーバー ARMベースサーバーの変数、トレンド、スコープ

3.1. 市場紹介/ラインナップの展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. サービスアナリティクス分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. ARMベースサーバー コアタイプの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. ARMベースサーバー: コアタイプの動向分析、2023年および2030年(10億米ドル)

4.3. ARM Cortex-Aコア搭載サーバー

4.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.4. ARM Cortex-Mコアベースサーバ

4.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

第5章. ARMベースのサーバー OSの推定と動向分析

5.1. セグメントダッシュボード

5.2. ARMベースサーバー: OS動向分析、2023年および2030年 (10億米ドル)

5.3. アンドロイド

5.3.1. 市場規模の推計と予測、2018年~2030年 (USD Billion)

5.4. iOS

5.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

5.5. Windows

5.5.1. 市場規模の推定と予測、2018~2030年(USD Billion)

第6章. ARMベースのサーバー プロセッサの推定と動向分析

6.1. セグメントダッシュボード

6.2. ARMベースサーバー: プロセッサ動向分析、2023年および2030年 (10億米ドル)

6.3. 32ビットオペレーティングシステムのARMベースサーバー

6.3.1. 市場規模の推定と予測、2018年~2030年 (億米ドル)

6.4. 64ビットOS搭載ARMベースサーバ

6.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

第7章. ARMベースサーバー アプリケーションの推定と動向分析

7.1. セグメントダッシュボード

7.2. ARMベースサーバー 企業規模の動向分析、2023年および2030年 (10億米ドル)

7.3. モバイルコンピューティング

7.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.4. 3Dグラフィックス

7.4.1. 市場規模の推定と予測、2018~2030年(USD Billion)

7.5. モノのインターネット(IoT)

7.5.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.6. スマートホーム

7.6.1. 市場規模の推定と予測、2018~2030年(USD Billion)

7.7. ウェアラブル

7.7.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.8. センサー

7.8.1. 市場規模の推定と予測、2018~2030年(USD Billion)

7.9. 企業およびインフラストラクチャネットワーキング

7.9.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.10. ワイヤレス通信

7.10.1. 市場規模の推定と予測、2018~2030年(USD Billion)

第8章. ARMベースのサーバー 分野別推定と動向分析

8.1. セグメントダッシュボード

8.2. ARMベースサーバーの分野別シェア 2023年および2030年 (10億米ドル)

8.3. 自動車

8.3.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

8.4. ヘルスケア

8.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

8.5. 電気通信

8.5.1. 市場規模の推定と予測、2018~2030年(USD Billion)

8.6. 石油・ガス採掘

8.6.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

8.7. バイオサイエンス

8.7.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

8.8. 産業オートメーション

8.8.1. 市場規模の推定と予測、2018~2030年(USD Billion)

8.9. その他

8.9.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-460-1