市場概要

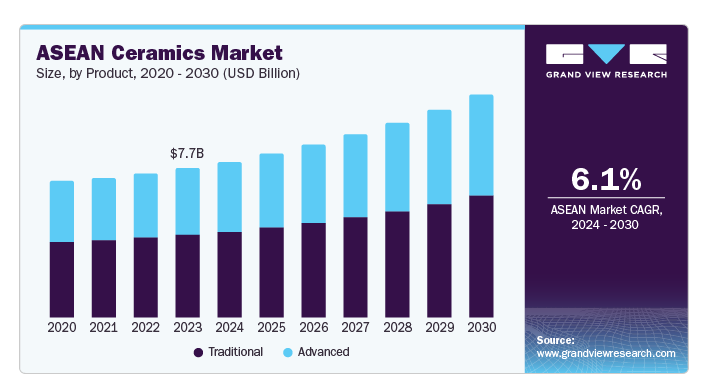

ASEANセラミックス市場規模は2023年に76.8億米ドルとなり、2024年から2030年までの年平均成長率は6.1%と予測されています。ASEAN諸国の経済拡大と可処分所得の増加は、インフラ整備と都市化につながっています。特に、インドネシアやマレーシアなど、この地域内で急速に台頭している経済圏では、建設やインフラ開発活動が著しく伸びており、タイル、レンガ、衛生陶器などの分野を中心に、セラミックスの製品需要が促進されると予想されます。さらに、セラミックの用途は、その耐久性と生体適合性により医療分野で拡大しており、市場の成長をさらに促進しています。

発展途上国では、その優れた強度により、金属の代わりにセラミックを屋根に使用するケースが増えています。インドネシアでは、産業、家庭用、インフラ整備の一貫したニーズがあり、新しい建設プロジェクトが引き続き推進されています。力強い経済成長により、今後8年間は建設セクターのセラミック需要がさらに高まると予測されています。

建設以外にも、セラミックコーティングは薬物送達システムでの採用が増加しています。さらに、インプラント装置へのセラミック材料の採用が近年急増しています。靭性、強度、生体適合性といったジルコニウムベースの製品の優れた特性が、人工股関節置換用の大腿骨ヘッドなどの用途での需要を後押ししています。

さらに、さまざまな用途でのセラミック材料の増加に伴い、特に食品と接触する場合の安全性の確保に注目が集まっています。食品と接触することを意図したセラミック成形品の特定措置に関するASEANガイドラインは、この焦点を反映したものです。このガイドラインは、食品関連で使用されるセラミック成形品の安全性を保証するために、所轄官庁と製造業者のために作成されたものです。トレーサビリティシステムの実施を提唱しています。このシステムは、関連する事業者が、セラミック製品が必要な安全要求事項に適合しているかどうかを決定する重要なパラメータを特定し、管理できるように設計されています。

従来のセグメントが市場を支配し、2023年には55.5%のシェアを占めました。この優位性は、汎用性と費用対効果により、様々な用途で従来のセラミックが広く使用されていることに起因しています。伝統的なセラミックは、粘土、シリカ、長石などの一般的な鉱物で構成されており、豊富に入手可能です。これらのセラミックスは、陶器やレンガから衛生陶器やタイルに至るまで、さまざまな用途で幅広く使用されてきました。アドバンストセラミックスの出現にもかかわらず、伝統的な製品セグメントは、その確立された存在感と幅広い用途により、かなりの市場シェアを保持し続けています。

2024年から2030年までの年平均成長率(CAGR)は6.3%で、先端セグメントが最も急成長すると予想されています。このセグメントの成長は、半導体、自動車、医療装置、航空宇宙、その他の装置など、様々な分野におけるアドバンストセラミックスの需要の急増に影響されています。さらに、技術の急速な革新により、熱安定性、強化された強度、耐食性、その他の機能を備えた製品が製造されているため、製品の信頼性が高まり、需要が急増しています。環境の持続可能性などの問題から、製品に関する研究開発の増加が予想され、予測年における同分野の成長の主な要因となっています。

2023年の市場収益シェアはタイルセグメントが61.7%で最大。建設業界の拡大と大規模インフラに関する政府プロジェクトの増加が同分野の成長を牽引すると予測。特にオフィス、ホテル、小売スペース、医療施設などにおける耐久性の高い床材への商業的嗜好の変化が、このセグメントを大きく牽引しています。

研磨剤セグメントは、インフラにおける高品質仕上げの需要急増の影響を受け、予測期間中、年平均成長率5.7%で最も急速に成長すると予測され、その優れた表面品質機能により研磨剤の需要が増加しています。持続可能な慣行を採用しようという意識の高まりは、リサイクル材料から作られた研磨材のような環境に優しい材料で生産工程を強化しようとするメーカーを後押ししています。さらに、ブレーキパッドやその他の耐摩耗製品の製造に研磨材が重要な役割を果たすため、自動車産業の増加も研磨材の販売に影響を与えています。製造業、自動車産業、建設業などの産業が拡大を続けるにつれ、セラミック研掃材の需要は増加すると予想されます。

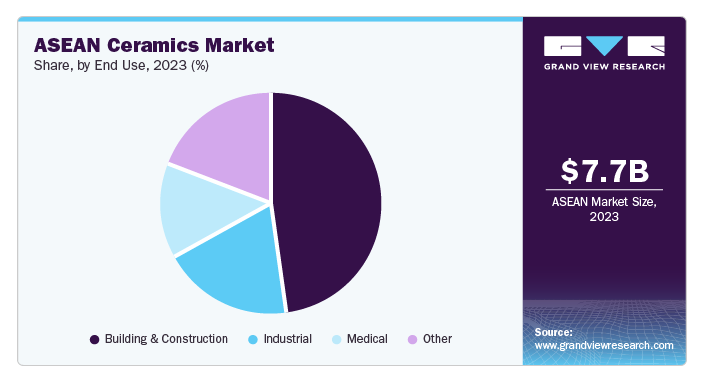

建築・建設分野は、床材、壁材、浴室・台所装置、装飾要素など、さまざまな建築用途でセラミックが幅広く使用されていることが要因で、2023年の売上高シェアは47.5%で市場を支配しました。セラミックは、耐久性、耐熱性、耐湿性、美的魅力などの優れた特性により、これらの用途に理想的な選択肢となっています。ASEAN地域における急速な都市化とインフラ整備が、この分野におけるセラミック需要をさらに促進しています。

産業用セグメントは、予測期間中最も速いCAGR 6.5%を記録すると予想されています。セラミックは、その高温安定性、硬度、耐摩耗性、耐腐食性により、さまざまな産業用途でますます使用されるようになっています。これらの特性により、セラミックは過酷な産業環境での使用に最適です。自動車、航空宇宙、電子、エネルギーなどの産業では、絶縁、耐摩耗性ライニング、シール、ベアリングなどの様々な用途にセラミックの採用が増加しています。このセグメントの成長は、ASEAN地域における工業化の進展と、様々な産業における高性能材料への需要の高まりによるものです。

インドネシア・セラミックス市場は2023年に28.4%のシェアでASEAN市場を支配し、2024年から2030年までの年平均成長率は6.7%で最速の成長が見込まれています。この成長の主な要因は、都市化の加速、人口の拡大、それに伴う商業・公共・住宅分野での建設支出の急増などで、セラミックスの需要に直接影響を与えています。さらに、人口の可処分所得の増加は、美観と耐久性をより重視する建築材料の好みの変化につながっています。さらに、政府主導の大規模な公共インフラ構想も、市場力学の形成に極めて重要な役割を果たしています。

シンガポールのセラミックス市場は2023年に有望な地域と認定されました。R&D助成金やタイル製造への補助金など、政府主導の取り組みがこの分野への投資を大幅に刺激しています。さらに、シンガポールの商業インフラ開発への外国直接投資の流入は、近年の市場成長の重要な触媒となっています。

マレーシアのセラミックス市場は、2024年から2030年にかけて年平均成長率6.5%で成長すると予測。この成長は、製品性能を強化する高度な製造技術の採用によるものです。マレーシアの有利な地理的位置は、世界市場におけるセラミックスの輸出見通しを拡大し、それによって地元産業に市場での存在感を高める機会を与えています。また、費用対効果と高い耐久性により、医療や産業分野でのセラミックのユーティリティが高まっていることも、予測期間を通じて需要の伸びを促進する見込みです。

主要企業・市場シェア

ASEANセラミックス市場の主要企業には、Saint-Gobain社、SNKO社、Royal Ceramics Thailand社、Taicera社などがあります。各企業は、業界での競争力を高めるため、顧客基盤の拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

SCGは、東南アジアで特に認知度の高いセラミック企業で、サイアム・セメント・グループ(SCG)の子会社で、セラミック製品の製造に特化しています。特に浴室用のタイルと衛生陶器は、食器類と並んで同社の得意とする2つの製品ラインです。家庭用と商業用の両方に製品を供給しているため、ASEAN諸国の陶磁器生産量の増加に大きな役割を果たしています。

ロイヤル・セラミックス・タイランドは、ASEANで有名な陶磁器メーカーのひとつ。同社は、家庭用および商業用に適したセラミックタイルと衛生陶器の生産を専門としています。同社は、床タイルや壁タイル、装飾用セラミック、浴室用品など、現在の建築・インテリアデザインのトレンドに関連した製品ポートフォリオを保有しています。

ASEANセラミックス市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Kenzai Ceramics Industry Co.,Ltd.

Niro Ceramic (M) Sdn. Bhd.

Royal Ceramics Thailand

Saint-Gobain

SCG CERAMICS

SNKO

Sunward Ceramics Corp

Taicera.

TOKO VIETNAM CO., LTD

VIGLACERA THĂNG LONG

2023年11月、Niro Ceramic Groupの小売部門であるCreative Labはeコマース・プラットフォームを立ち上げました。このデジタルチャネルは、同社のスイス品質のタイルや住宅リフォーム製品へのアクセスを強化し、顧客の購入プロセスを合理化。

2024年6月、インドネシア陶磁器産業協会(Asaki) は、中国からの陶磁器輸入品に最大100%の反ダンピング税 を課すよう政府に要請。同協会は、中国の輸出業者が不公正な貿易慣行を行っていると主張。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートはASEANセラミックス市場を製品、用途、エンドユーザー別、国別に分類しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

伝統的

先進的

用途の展望(売上高、百万米ドル、2018年~2030年)

衛生陶器

研磨材

レンガとパイプ

タイル

陶器

その他

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

建築・建設

工業用

医療

その他

各国の見通し(売上高、百万米ドル、2018年~2030年)

インドネシア

マレーシア

シンガポール

タイ

ベトナム

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 ASEANセラミックス市場 ASEANセラミックス市場の変数、動向、範囲

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. ASEANセラミックス市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. ASEANセラミックス市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. ASEANセラミックス市場 製品動向分析、2023年および2030年(百万米ドル)

4.3. 伝統的

4.3.1. 従来型市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4. アドバンスト

4.4.1. 先進国市場の収益予測および予測、2018~2030年(百万米ドル)

第5章. ASEANセラミックス市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. ASEANセラミックス市場 用途別動向分析、2023年および2030年(百万米ドル)

5.3. 衛生陶器

5.3.1. 衛生陶器市場の売上高推計と予測、2018年〜2030年(百万米ドル)

5.4. 研磨剤

5.4.1. 研磨剤市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. レンガとパイプ

5.5.1. レンガ・パイプ市場の収益予測および予測、2018年~2030年(百万米ドル)

5.6. タイル

5.6.1. タイル市場の収益予測および予測、2018年~2030年(百万米ドル)

5.7. 陶器

5.7.1. 陶器市場の売上高推計と予測、2018~2030年(百万米ドル)

5.8. その他

5.8.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章 ASEANセラミックス市場 ASEANセラミックス市場 エンドユーザー別推定と動向分析

6.1. セグメントダッシュボード

6.2. ASEANセラミックス市場 エンドユーザー別動向分析、2023年および2030年(百万米ドル)

6.3. 建築・建設

6.3.1. 建築・建設市場の収益予測および予測、2018年~2030年(百万米ドル)

6.4. 産業用

6.4.1. 産業用市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. 医療用

6.5.1. 医療市場の収益予測および予測、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他市場の収益予測および予測、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-2-68038-001-9