市場概要

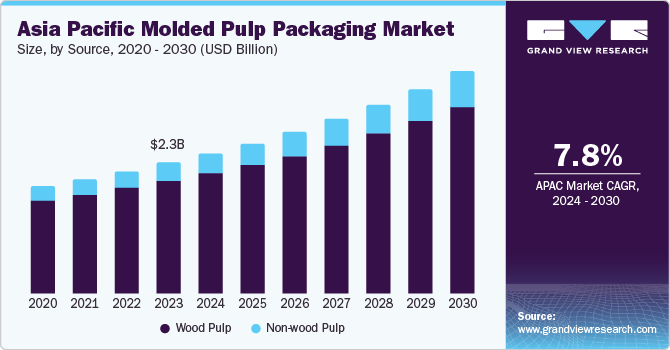

アジア太平洋地域の成形パルプパッケージング市場規模は、2023年に23億米ドルと推定され、2024年から2030年にかけて年平均成長率7.8%で成長すると予測されている。中国やインドなどの経済圏における環境問題の高まりにより、使い捨て包装ソリューションが重視されるようになっている。アジア太平洋地域は、電子機器、コンピュータ周辺機器、携帯電話、コンポーネント、部品の主要生産拠点であり、安全な製品配送のために包装に大きく依存している。同地域の多くの企業は、二酸化炭素排出量を最小限に抑えるために持続可能な包装ソリューションを既に採用しており、市場の成長に寄与している。

アジア太平洋地域の成形パルプパッケージング市場は、2023年の世界の成形パルプパッケージング市場売上高の41.7%を占めている。この地域全体の規制が、持続可能性とイノベーションに向けて市場を牽引している。2021年に改正されたインドのプラスチック廃棄物管理規則は、使い捨てプラスチックに厳しい規制を課し、環境に優しい包装ソリューションを奨励している。オーストラリアの国家廃棄物政策行動計画は、野心的な廃棄物削減とリサイクル目標を設定し、成型パルプ包装に有利な環境を育成している。これらの規制はプラスチック汚染を抑制し、市場をパルプモールド包装のような環境に優しい代替品へと向かわせる。

木材パルプセグメントは、2023年に86.1%の最大の収益シェアを占めた。持続可能な包装に対する需要の高まりが、この優位性を後押ししている。持続可能な包装ソリューションを求める消費者の圧力により、過去10年間で木材パルプ成型包装の需要が急増した。この変化は、特にプラスチック廃棄物に関する環境問題の高まりを反映しており、成形木材パルプは完全に生分解可能な代替品を提供しています。加えて、世界中で紙のリサイクル率が高まっていることも、原料の入手が容易で森林破壊を減らし環境を保護できる市場に好都合である。

非木材パルプ分野は、2024年から2030年にかけて最も速いCAGR 9.7%で成長すると予測される。森林破壊に対する懸念が高まる中、非木材パルプの需要は伸びると予想される。しかし、パルプ生産時に粘度の高い黒液が排出されるため、市場に若干の影響が出ることが予想される。これにもかかわらず、黒液の処理における振動せん断強化処理(VSEP)のような進化する技術動向が、非木材パルプの成型パルプ包装市場の市場成長を助成すると予想される。

成型タイプの洞察

トランスファー成形タイプは、2023年に57.4%の最大の収益シェアを占めた。このセグメントには、湿ったパルプを金型から乾燥ステーションに運ぶ手順が含まれる。出来上がった製品は、環境への影響を最小限に抑えながら、壊れやすい商品(電子機器、ガラス製品、食品)に優れた保護を提供する。トランスファー成形パルプ包装の優位性は、その費用対効果、リサイクル性、輸送中に緩衝材と保護材を提供できることに起因している。

熱成形タイプセグメントは、2024年から2030年にかけて最も速いCAGR 9.0%を示すと予測されている。このプロセスでは、乾燥パルプシートを加熱し、金型を使って特定の形状に成形する。熱成形品にはカスタマイズオプションがあり、家電、化粧品、自動車部品など様々な用途に適している。予想される成長は、持続可能性に対する意識の高まり、環境規制の厳格化、環境に優しいパッケージング・ソリューションに対する需要の高まりに起因している。

成型パルプトレーは2023年に最大の収益シェアを占め、市場シェアの約40.0%を占める。これらのトレーは、プラスチックトレーと比較していくつかの利点があるため人気を集めている。まず、成形パルプトレーはダブルオーブン可能で、電子レンジと従来のオーブンの両方に適している。しかし、バイオプラスチックの出現が成形パルプトレーに難題を突きつけている。バイオプラスチック製トレーには、電子レンジ適合性や生分解性といった利点があるため、食品業界における成形パルプトレーの成長が制限される可能性がある。それにもかかわらず、その環境に優しい性質が需要を牽引し続けている。

成型パルプ製クラムシェルの需要は、主に卵の小売包装によって急成長を遂げている。卵は一般的にプラスチック製かパルプモールド製のクラムシェルで包装される。プラスチック製クラムシェルの使用は、成形パルプの代替品への嗜好の高まりにより減少している。プラスチック製クラムシェル包装の利用は、成形パルプ代替品への嗜好の高まりにより減少している。このシフトは、使用中の取り扱いにおける利便性と使用後の責任ある廃棄という、成形パルプの有利なライフサイクルが原動力となっている。

2023年には、食品包装分野が最大の収益貢献者として市場を支配した。食品包装における成形パルプの優位性は、その環境に優しい性質、軽量設計、幅広い食品アイテムへの適合性に起因する。成形パルプのクラムシェルやトレイは、果物、野菜、卵、肉の包装によく利用されている。消費者が持続可能な包装オプションをますます求めるようになる中、成形パルプは二酸化炭素排出量を最小限に抑え、生分解性があるため、食品業界では有利な立場にあります。加えて、外出先での食品消費の増加と、便利で環境に優しい包装への需要が、このセグメントの成長をさらに後押ししている。

エレクトロニクス分野は、2024年から2030年にかけてCAGR 9.0%で成長すると推定される。成形パルプパッケージングソリューションは、その保護特性と持続可能性により、エレクトロニクス分野で支持を集めている。輸送中の電子機器を保護するための持続可能で効果的なソリューションを提供し、電子商取引需要の高まりと環境に優しい選択肢を求める消費者の嗜好に応えています。これは、エレクトロニクス業界において環境に対する責任が重視されつつあることとよく一致している。効果的な保護と環境責任の組み合わせにより、成形パルプは電子機器メーカーにとって好ましい選択肢となっています。

中国成形パルプ包装市場の動向

中国の成形パルプ包装市場は、2023年には53.3%のシェアを占めている。中国には数多くの成形パルプメーカーが存在し、その優位性に大きく寄与している。製造大国である中国は、外食用トレー、飲料用キャリア、保護包装など様々な用途に成形パルプ包装を取り入れている。持続可能性と環境に優しいソリューションへの取り組みが、成形パルプ材料の採用をさらに後押ししています。堅牢な市場インフラと消費者の意識の高まりにより、中国は成形パルプ包装の未来を形作る重要なプレーヤーであり続けている。

インドの成形パルプ包装市場の動向

インドの成形パルプ包装市場は、2024年から2030年にかけてCAGR 9.4%で成長すると推定される。インドは人口増加により、持続可能な包装ソリューションへの需要が高まっている。急速な都市化、可処分所得水準の上昇、環境意識の高まりなどの要因が、成形パルプトレイ、クラムシェル、その他の包装形態の採用を後押ししている。インド市場は、多様な最終用途に対応する成形パルプの多用途性から利益を得ている。食品包装、電子機器、その他の用途を問わず、環境に優しい代替品を受け入れているインドは、この地域の成形パルプ包装の成長に大きく貢献している。

主要企業

同市場で事業を展開する主要企業には、Genpak、Huhtamaki、Hartmann、Sonocoなどがある:

Huhtamakiは、パルプモールド製品を含む持続可能なパッケージング・ソリューションにおける市場リーダーの1つである。

Hartmann社は、再生紙パルプから作られたトレー、ボウル、クラムシェルなど、持続可能なソリューションを提供している。

アジア太平洋地域の成形パルプ包装の主要企業

ハタマキ

ソノコ・プロダクツ

Brodrene Hartmann A/S

Genpak LLC

UFPテクノロジーズ

サバートコーポレーション

ファブリカル

プロパックパッケージング

ヘンリーモールドプロダクツ

プロトパック・エンジニアリング・コーポレーション

2023年9月、RyPaxとCelluCompが提携し、持続可能なパッケージング・ソリューションのための新しいパルプ繊維ブレンドを利用した、業界初の商業的に実現可能な内面コーティング付きオール繊維ボトルを発売。

2023年11月、ITCはインドのマディヤ・プラデーシュ州に約1億7980万米ドルを投資し、持続可能なパッケージング工場と併設して総合食品生産・物流施設を設立する計画を発表。

2023年2月、ハタマキはオーストラリアのHuhtamaki Tailored Packaging Pty. Ltd. (HTP)を買収した。

本レポートでは、2018年から2030年までの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査についてGrand View Researchは、アジア太平洋地域の成形パルプ包装市場レポートを供給源、成形タイプ、製品、最終用途、国に基づいて区分しています:

供給源の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

木材パルプ

非木材パルプ

成型タイプの展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

厚肉

トランスファー

熱成形

加工

製品の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

トレイ

エンドキャップ

ボウル&カップ

クラムシェル

皿

その他

最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

食品包装

フードサービス

エレクトロニクス

ヘルスケア

工業用

その他

各国の見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

中国

インド

日本

韓国

オーストラリア

【目次】

第1章 成形パルプ包装市場: 方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章 成形パルプ包装市場 エグゼクティブサマリー

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.2.1. ソースの展望

2.2.2. 成型タイプの展望

2.2.3. 製品の展望

2.2.4. 最終用途の展望

2.3. 競合状況のスナップショット

第3章 成形パルプ包装市場 変数、動向、範囲

3.1. 市場の系譜

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製造動向

3.2.3. 利益率分析

3.2.4. 販売チャネル分析

3.3. 技術動向/タイムライン

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.4.2. 安全性

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. バイヤーパワー

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合ライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 環境的ランドスケープ

3.6.2.3. 社会的ランドスケープ

3.6.2.4. 技術的ランドスケープ

3.6.2.5. 経済的ランドスケープ

3.6.2.6. 法的状況

3.6.3. 市場参入戦略

3.7. 成型パルプ包装業界の未充足ニーズと課題

3.8. 環境・社会・ガバナンス(ESG)の取り組みが成型パルプ包装市場に与える影響

3.8.1. 市場の差別化

3.8.2. 規制への対応

3.8.3. 業界コラボレーション

3.8.4. ブランド価値の向上

3.8.5. 消費者ニーズへの対応

3.9. Covid-19パンデミックが成型パルプ包装市場に与える影響

第4章. 成形パルプ包装市場 市場サプライヤーインテリジェンス

4.1. Kraljicマトリックス(ポートフォリオ分析)

4.1.1. 非重要品目

4.1.2. レバレッジ項目

4.1.3. ボトルネック項目

4.1.4. 戦略項目

4.2. エンゲージメント・モデル

4.3. 交渉戦略

4.4. ソーシングのベストプラクティス

4.5. ベンダー選定基準

第5章. 成形パルプ包装市場 価格動向分析

5.1. 価格動向分析、供給源別、2018年~2030年 (USD/Tons)

5.2. 価格乖離の要因

5.3. 製品価格分析、製品タイプ別

5.3.1. 製造コスト

5.3.2. 流通コスト

5.3.3. 製品コスト内訳

第6章. 成形パルプ包装市場 需給ギャップ分析

6.1. 輸入輸出分析、2018年~2022年

6.1.1. 輸入上位10カ国

6.1.2. 輸出上位10カ国

6.2. 潜在的機会/将来のシナリオ

第7章. 成形パルプ包装市場 ソースの推定と動向分析

7.1. 定義と範囲

7.2. 製品動向分析と市場シェア、2023年および2030年

7.3. 木材パルプ

7.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4. 非木材パルプ

7.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-326-0