市場概要

アジア太平洋地域のマルチクラウド管理市場規模は、2022年に18億7000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)30.9%で成長すると予測されている。APACのマルチクラウド市場は、コストの最適化、ワークフローに対応した運用の自動化、信頼性の高いサービス、ベンダーロックインの回避など、数多くの要因によって拡大している。さらに、パスワードなどの機密データを保存するための秘密の一元化、厳格なアクセス制御、マルチクラウドのリモートアクセスを保護するゼロトラストセキュリティは、マルチクラウド管理市場における最大のビジネスチャンスである。

アジア太平洋地域の組織は、複数のクラウドプラットフォームの利点を活用するため、ハイブリッドおよびマルチクラウド戦略を採用している。この傾向は、柔軟性、拡張性、コスト最適化のニーズによってもたらされている。企業はクラウド・コストを最適化し、クラウド・リソースを効率的に管理する方法を模索している。マルチクラウド管理ソリューションは、リソース監視、ワークロード最適化、コスト分析などの機能を提供し、企業がクラウド支出を最適化できるようにする。これらの要因が、マルチクラウド管理ソリューションの需要を促進すると予想される。

アジア太平洋地域では、マルチクラウドソリューションの導入に向けた政府の取り組みが増加しており、市場の成長を促進すると予測されている。例えば、2022年3月、電子情報技術省(MeitY)は、政府組織向けのマルチクラウドおよびハイブリッドクラウドアーキテクチャの採用に焦点を当てたインドエンタープライズアーキテクチャ(IndEA)フレームワークを導入した。さらに、オーストラリア政府は2021年10月、クラウドサービスプロバイダーの認証プロセスを合理化し、マルチクラウド環境における信頼とセキュリティを促進するため、クラウドサービス認証プログラム(CSCP)を開始した。

アジア太平洋地域では、ヘルスケア、メディア&エンターテインメント、政府機関など、さまざまな業界でクラウドの導入が進んでいる。複数のクラウド環境を管理・統合する必要性が、マルチクラウド管理ソリューションの需要を促進している。IoTデバイスの急増とビッグデータ分析の採用拡大により、堅牢で拡張性の高いクラウドインフラストラクチャが必要とされている。マルチクラウド管理ソリューションによって、企業はIoT導入を管理し、大規模なデータ分析を効率的に処理できるようになる。企業は単一のクラウド・プロバイダーに縛られることを避けたいと考えており、マルチクラウド戦略の採用につながっている。

中国、インド、東南アジア諸国などのアジア太平洋地域の経済は、着実な経済成長を遂げている。この成長とIT支出の増加は、マルチクラウド管理市場拡大の機会を生み出している。さらに、マルチクラウド管理ソリューションは、異なるクラウドプロバイダーのリソースをシームレスに統合・管理する機能を提供し、ベンダーロックインのリスクを低減するため、予測期間中の需要を促進すると予測されている。

しかし、マルチクラウドシステムには、技術、スキル、管理の一貫性の欠如といった課題がある。運用を標準化し合理化するために、組織は適切なツールを特定する必要がある。組織は、インフラ自動化ツールを使用し、ソリューションを自社で購入して運用するか、サービスとして提供するか、ゼロから構築するかを決定し、重要な運用上の課題に対処し、無駄を省き、複雑さを減らし、予算損失を抑えることで将来に備える必要がある。

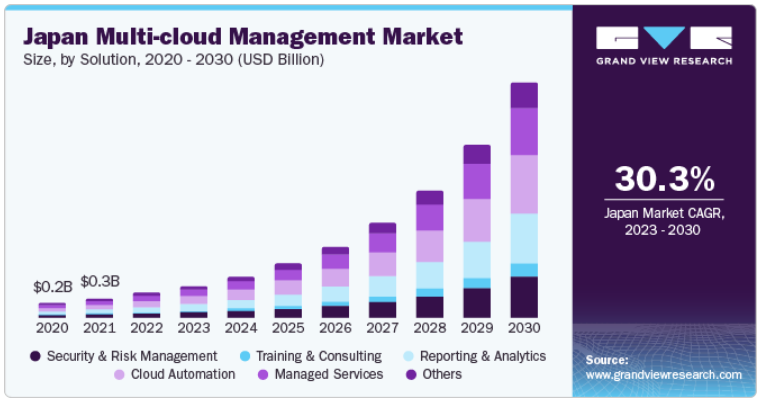

クラウド自動化セグメントは、2022年に25%以上の最大市場シェアを占めた。クラウドの自動化とは、企業がクラウドのリソースや部分を操作する面倒で時間のかかる手動プロセスを排除するために使用するタスクを指す。クラウドリソースを手作業で管理するよりも、ITチームがプロジェクトの重要な側面に集中できるようにするため、企業はクラウド自動化技術に多額の投資を行っており、このセグメントの成長に貢献している。マルチクラウド管理に関連するクラウド自動化は、組織がクラウド環境で使用する複数のプロセス、ツール、APIを組み合わせることから、しばしばクラウド・オーケストレーションと呼ばれる。

セキュリティ&リスク管理は、予測期間中に最も急成長するセグメントとして浮上する見込みである。マルチクラウド・アプローチにより、企業は予期せぬサービス障害が発生した場合に、パブリッククラウド間でワークロードをフェイルオーバーさせることができる。企業はクラウドベースのディザスタリカバリ・ソリューションを利用することで、コストとパフォーマンスのトレードオフを活用し、アプリケーション固有の要件に基づいてフェイルオーバー・モデルをカスタマイズすることができる。

2022年の市場シェアは、大企業向けが57%超と最も大きい。マルチクラウド戦略により、企業はさまざまなクラウドサービスから、固有のニーズを満たす最も効果的なクラウドサービスを選択できるようになる。マルチクラウドを採用することで、企業は単一のクラウドプロバイダーが提供するインフラ、補完サービス、価格設定だけに依存するのではなく、さらなる選択肢を得ることができる。待ち時間を短縮し、パフォーマンス指標を強化するために、企業は顧客により近いデータセンターを持つクラウドプロバイダーを選ぶことができる。

予測期間中、最も速いCAGRを記録すると予想されるのは中小企業セグメントである。APAC地域の中小企業は、クラウドベースの企業サービスを自社のプラットフォームやソリューションに統合している。クラウドベースの企業サービスは、使い方が簡単で費用対効果が高いため、テスト、プロトタイプ作成、反復、顧客のニーズへの迅速な対応など、新興企業の従来のイノベーション・ジャーニーを改善する。ハードウェアのための高額な資本支出を避けることができるため、企業は費用対効果に優れ、高い柔軟性をもって運営することができる。このような利点は、特に初期段階の企業にとって、ユーザー数の増加やピーク時の需要に対応するための迅速なスケーリングに有利である。基本的なコンピューティング・サービスの車輪を再発明する代わりに、クラウド・サービスの確立された技術スタックを基盤とする新興企業は、主要なイノベーションに集中することができる。

2022年の市場シェアは、BFSI分野が25%超と最も大きい。シームレスなエクスペリエンスに対する顧客の要求の高まりにより、企業は、重要な銀行情報へのアクセスや顧客サービスエクスペリエンスのアップグレードのための柔軟性と俊敏性の向上を提供するマルチクラウド技術を採用することができる。この技術により、企業はダウンタイムなしにシステムを更新し、トランザクションを迅速に処理し、不正の疑いのあるケースをリアルタイムで検出して防止することができる。こうした利点から、マルチクラウド管理技術に対する需要はさまざまな業界で大幅に増加している。

例えば、ドイツ銀行は2022年10月、IT企業のKyndrylと提携し、その出現と開発を支援した。提携の拡大を通じて、Kyndrylはドイツ銀行の重要な金融インフラをサポートするための自動化と暗号化技術を盛り込んだ。ドイツ銀行における欧州大陸のITおよびコア・バンキング・インフラは、引き続きKyndrylによって運用される。この新しいテクノロジーにより、ドイツ銀行は世界中でオンデマンドでサービスと拡張性を提供できるようになった。このように、銀行セクター全体でマルチクラウド管理の採用が大幅に増加しており、予測期間中、関係者に多くの機会を与えている。

ヘルスケア分野は、予測期間中に最も高いCAGRを記録すると予測されている。マルチクラウドコンピューティングは、データ自動化への推進をサポートし、入退院プロセスを合理化し、オフラインプロセスの必要性を排除するのに役立つ。例えば、アクセンチュアは2022年3月、マイクロソフトと協業し、ニューヨークを拠点とする病院ネットワーク、マウントサイナイ・ヘルスシステム(Mount Sinai Health System)のクラウド移行を支援し、イノベーションをより速いスピードで促進した。マウント・サイナイはインフラを近代化し、コスト削減分を再投資して医療の使命に集中できるようにしました。アクセンチュアはマウントサイナイ・ヘルスシステムと協力し、Epic電子カルテシステムを含む臨床アプリケーションのクラウド移行戦略を策定し、安全に実施しました。マイクロソフトは、著名な学術機関のAzure変換プロセス全体を通じて品質管理サービスを提供した。

主要企業・市場シェア

M&A、戦略的パートナーシップ、新製品の発売は、市場プレーヤーが新興市場に迅速にアクセスするための最も効果的な方法であることが判明している。例えば、2023年3月、シンガポールを拠点とするAWSマネージド・サービス・プロバイダーのCloud Kinetics社は、データ・クラウド企業のSnowflake社とのパートナーシップ強化を発表した。この提携により、両社は東南アジアの企業向けにデータ移行とモダナイゼーション・サービススイートの提供に注力する。また、このパートナーシップを通じて、スノーフレークはインドネシアのジャカルタで事業を拡大する。アジア太平洋地域のマルチクラウド管理市場の有力企業には、以下のような企業がある:

アリババ・グループ・ホールディング・リミテッド

アマゾン・ドット・コム

バイドゥ

グーグルLLC(アルファベット)

ファーウェイ・テクノロジー(Huawei Technologies Co.

インターナショナル・ビジネス・マシーンズ・コーポレーション

マイクロソフト株式会社

オラクル・コーポレーション

テンセント・クラウド

トライアンツ

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける業界動向を分析しています。この調査レポートは、アジア太平洋地域のマルチクラウド管理市場をソリューション、企業規模、エンドユース、国別に分類しています:

ソリューションの展望(売上高、百万米ドル、2018年~2030年)

セキュリティ&リスク管理

トレーニング&コンサルティング

レポーティングと分析

クラウド自動化

マネージド・サービス

その他

企業規模の展望(売上高、百万米ドル、2018年~2030年)

中小企業(SME)

大企業

エンドユースの展望(売上高、百万米ドル、2018年~2030年)

BFSI

IT & テレコム

消費財・小売

製造業

ヘルスケア

メディア & エンターテインメント

政府機関

その他

各国の展望(売上高、百万米ドル、2018年~2030年)

中国

日本

インド

オーストラリア

韓国

【目次】

第1章 調査方法と調査範囲

1.1 調査方法

1.2 調査範囲と前提条件

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの社内データベース

1.3.3 セカンダリーソースと第三者の視点

1.3.4 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5 市場形成とデータの可視化

1.6 データの検証と出版

第2章 エグゼクティブサマリー

2.1 市場展望

2.2 セグメント別の展望

2.3 競合の洞察

第3章 アジア太平洋地域のマルチクラウド管理業界の展望

3.1 市場系統の展望

3.2 アジア太平洋地域のマルチクラウド管理市場-バリューチェーン分析

3.3 アジア太平洋地域のマルチクラウド管理市場 – 市場ダイナミクス

3.3.1 市場促進要因分析

3.3.2 市場機会分析

3.3.3 市場の課題分析

3.4 市場分析ツール

3.4.1 アジア太平洋地域のマルチクラウド管理市場 – ポーター分析

3.4.2 アジア太平洋地域のマルチクラウド管理市場-PESTEL分析

第4章 アジア太平洋地域のマルチクラウド管理ソリューションの展望

4.1 アジア太平洋地域のマルチクラウド管理市場:ソリューション別シェア(2022年・2030年

4.2 セキュリティとリスク管理

4.2.1 マルチクラウド管理のセキュリティ&リスク管理ソリューション市場、2018年~2030年

4.3 トレーニング&コンサルティング

4.3.1 マルチクラウド管理トレーニング&コンサルティングソリューション市場、2018年~2030年

4.4 レポート&分析

4.4.1 マルチクラウド管理レポート&分析ソリューション市場、2018年~2030年

4.5 クラウド自動化

4.5.1 マルチクラウド管理のクラウド自動化ソリューション市場、2018年~2030年

4.6 マネージドサービス

4.6.1 マルチクラウド管理マネージドサービスソリューション市場、2018年~2030年

4.7 その他

4.7.1 その他のソリューションにおけるマルチクラウド管理、2018年~2030年

第5章 アジア太平洋地域のマルチクラウド管理企業規模展望

5.1 アジア太平洋地域のマルチクラウド管理市場 企業規模別シェア(2022年~2030年

5.2 中小企業

5.2.1 APACの中小企業のマルチクラウド管理市場、2018年~2030年

5.3 大企業

5.3.1 APACの大企業におけるマルチクラウド管理市場(2018年~2030年

第6章 アジア太平洋地域のマルチクラウド管理エンドユースの展望

6.1 アジア太平洋地域のマルチクラウド管理市場:用途別シェア(2022年~2030年

6.2 BFSI

6.2.1 APACのBFSIにおけるマルチクラウド管理市場、2018年~2030年

6.3 IT・通信

6.3.1 APACのIT&通信におけるマルチクラウド管理市場(2018年~2030年

6.4 消費財・小売

6.4.1 消費財・小売におけるAPACマルチクラウド管理市場(2018年~2030年

6.5 製造業

6.5.1 APACの製造業におけるマルチクラウド管理市場:2018年~2030年

6.6 ヘルスケア

6.6.1 APACの医療分野におけるマルチクラウド管理市場:2018年~2030年

6.7 メディア&エンターテインメント

6.7.1 APACのメディア&エンターテインメントにおけるマルチクラウド管理市場(2018年~2030年

6.8 政府

6.8.1 APACの政府機関におけるマルチクラウド管理市場(2018年~2030年

6.9 その他

6.9.1 その他のエンドユーザーにおけるAPACマルチクラウド管理市場(2018年~2030年

第7章 アジア太平洋地域のマルチクラウド管理の国別展望

7.1 アジア太平洋地域のマルチクラウド管理市場の国別シェア(2022年~2030年

7.2 中国

7.2.1 中国のマルチクラウド管理市場、ソリューション別、2018年~2030年

7.2.2 中国のマルチクラウド管理市場:企業規模別、2018年~2030年

7.2.3 中国のマルチクラウド管理市場:エンドユーザー別、2018年~2030年

7.3 日本

7.3.1 日本のマルチクラウド管理市場:ソリューション別、2018年~2030年

7.3.2 日本のマルチクラウド管理市場:企業規模別、2018年~2030年

7.3.3 日本のマルチクラウド管理市場:エンドユーザー別、2018年~2030年

7.4 インド

7.4.1 インドのマルチクラウド管理市場:ソリューション別、2018年~2030年

7.4.2 インドのマルチクラウド管理市場:企業規模別、2018年~2030年

7.4.3 インドのマルチクラウド管理市場:エンドユーザー別、2018年~2030年

7.5 オーストラリア

7.5.1 オーストラリアのマルチクラウド管理市場:ソリューション別、2018年~2030年

7.5.2 オーストラリアのマルチクラウド管理市場:企業規模別、2018年~2030年

7.5.3 オーストラリアのマルチクラウド管理市場:エンドユーザー別、2018年~2030年

7.6 韓国

7.6.1 韓国のマルチクラウド管理市場:ソリューション別、2018年~2030年

7.6.2 韓国のマルチクラウド管理市場:企業規模別、2018年~2030年

7.6.3 韓国のマルチクラウド管理市場:エンドユーザー別:2018年~2030年

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-139-6