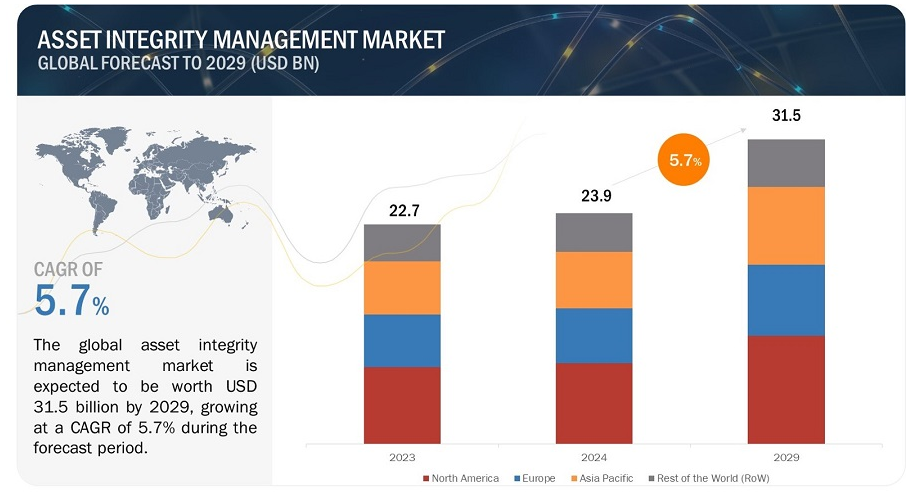

アセットインテグリティマネジメントの世界市場規模は、2024年に239億米ドル、2029年には315億米ドルに達すると予測されており、2024年から2029年までの年平均成長率は5.7%と予測されている。 アセット・インテグリティ・マネジメント市場は、規制遵守、安全性、業務効率の重視が各業界で高まっていることを背景に、世界的に着実な成長を遂げている。インフラの老朽化、厳しい規制要件、技術の進歩などの要因が市場拡大に寄与している。石油・ガス、発電、製造、航空宇宙などの産業が、資産完全性管理ソリューションの需要を牽引している。また、デジタル化とIoT技術の採用は、リアルタイムモニタリングと予知保全戦略を可能にし、市場の展望を再形成している。しかし、導入コストの高さや統合の複雑さといった課題が、普及の妨げとなっている。

市場動向

推進要因 リスクベース産業における老朽化資産保全ニーズの高まり

リスクベース産業において老朽化した資産を維持する必要性が高まっていることは、アセットインテグリティ管理の重要な推進要因である。インフラや設備が老朽化すると、劣化の影響を受けやすくなり、運転の信頼性と安全性に対するリスクが高まります。石油・ガス、石油化学、発電など、資産が過酷な運転条件にさらされる業界では、リスクを軽減し、規制へのコンプライアンスを確保するために、効果的なアセット・インテグリティ・マネジメントが不可欠です。資産の寿命を延ばし、性能を最適化することが急務であるため、リスクベースのアプローチを活用し、資産の重要性と潜在的な故障モードに基づいてリソースと介入の優先順位を決める、プロアクティブなメンテナンス戦略が必要となります。組織がダウンタイムの最小化、安全性の向上、資産価値の最大化に努める中、老朽化した資産の維持にますます焦点が当てられるようになり、リスクベースの産業における資産完全性管理ソリューションの重要性が浮き彫りになっています。

制約: システム設置の複雑さと高コスト

複雑さと設置コストの高さは、アセット・インテグリティ・マネジメント市場の大きな阻害要因である。アセット完全性管理システムの導入には、専門知識とリソースを必要とする複雑な統合プロセスが含まれることが多く、組織にとって時間とコストがかかる。さらに、ソフトウェア、ハードウェア、トレーニングを含む導入に必要な初期投資は、一部の企業や予算が限られている中小企業にとって経済的な障壁となる。その結果、導入に伴う複雑さと費用が、特に予算の制約やリソースの制限に直面している組織において、資産完全性管理ソリューションの普及を妨げている。

機会: 新興国における電力セクターの拡大

新興国における電力部門の拡大は、アセット・インテグリティ・マネジメント市場に大きな機会をもたらす。発展途上国では急速な工業化と都市化が進み、信頼性が高く効率的な発電・配電インフラに対する需要が高まっている。この拡大により、発電所、送電線、変電所などの重要資産の信頼性、安全性、規制遵守を確保するための強固なアセット・インテグリティ・マネジメントの実践が必要となっている。さらに、新興国では資産管理の枠組みが確立されていないことが多いため、アセット・インテグリティ・マネジメント・プロバイダーが、これらの地域の電力インフラの開発と最適化を支援するために、ニーズに合わせたソリューションと専門知識を提供する機会が生まれている。アセット・インテグリティ・マネジメント企業は、新興国の電力セクターの拡大を利用することで、成長機会を活用し、市場でのプレゼンスを拡大することができる。

課題:過酷な気象条件による資産の点検・監視への挑戦

厳しい気象条件という課題は、アセット・インテグリティ・マネジメント市場における資産の検査・監視に大きな障害をもたらす。石油・ガス、洋上風力、海運などの業界では、極端な温度、強風、腐食性の海水、その他の悪天候を特徴とする環境に資産が置かれることが多い。このような環境は資産劣化のリスクを高め、資産へのアクセスを妨げたり監視装置の有効性を損なったりするため、点検・監視活動に課題をもたらします。その結果、アセット完全性管理プロバイダーは、リスクを軽減し、運転の信頼性と安全性を確保するために、正確で信頼性の高い資産評価を確保しながら、過酷な気象条件に耐えることができる強固な戦略と技術を開発しなければならない。

アセット・インテグリティ・マネジメント市場は、この業界で豊富な経験を持つ、実績があり財務的に健全なメーカーが支配的である。これらの企業は、多様な製品ポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを有している。市場をリードする企業には、SGS Société Générale de Surveillance SA. (スイス)、Bureau Veritas(フランス)、TechnipFMC plc(英国)、John Wood Group PLC(英国)、Fluor Corporation(米国)、Baker Hughes Company(米国)などが挙げられる。

サービスタイプ別の非破壊検査(NDT)セグメントは、予測期間中、資産完全性管理市場で最大のシェアを占めると予想されている。

非破壊検査(NDT)検査は、産業資産の安全性、信頼性、コンプライアンスを様々な分野で確保する上で重要な役割を果たすため、予測期間中に市場シェアを独占すると予想されている。検査対象の材料を解体したり損傷させたりする必要がある従来の検査方法とは異なり、非破壊検査技術は害を与えることなく徹底的な検査が可能であるため、資産評価のための好ましい選択肢となっている。その多用途性により、材料、溶接、コンポーネントの欠陥、欠損、弱点の検出が可能になり、操業を中断することなく資産の状態に関する貴重な洞察を得ることができます。産業界が安全性、規制遵守、業務効率をますます優先させる中、非破壊検査サービスの需要は急増し続けており、アセット・インテグリティ・マネジメント市場における主要なサービスタイプとしての地位を確固たるものにしている。

予測期間中、アセット完全性管理における最大の市場シェアを占めるのは電力業界である。

電力業界は、いくつかの理由により、今後数年間で最も高い市場シェアを占めると予想される。再生可能エネルギー源の普及に伴い、信頼性と効率を確保するための強力な資産管理が必要とされている。また、世界的に電力インフラの老朽化が進んでいるため、規制に準拠しリスクを低減するための監視・保守ソリューションに対する需要が高まっている。さらに、特に新興国における電力需要の増加は、電力インフラへの投資につながり、資産管理サービスの需要をさらに押し上げている。さらに、業界のデジタル化とスマートグリッド技術の採用は、高度な監視・保守ソリューションを必要とし、資産管理市場での地位を確固たるものにしている。

プラントの場所別では、オフショア石油・ガスセグメントが資産完全性管理市場で最も高い成長率を維持する。

石油・ガス産業におけるオフショアサブセグメントは、様々な要因から市場のCAGRが最も高くなると予測されている。プラットフォームや海底インフラを含むオフショア施設は、腐食や極端な環境条件といった独自の課題に直面しており、強固な資産完全性管理の実践が必要とされている。世界的なエネルギー需要の増加に伴い、より深い海域での海洋埋蔵量の探査に注目が集まっており、高度な資産完全性管理ソリューションの需要が高まっている。オフショア操業を管理する厳しい規制要件は、効果的な資産管理手法の必要性をさらに強調している。さらに、リスク軽減と操業効率化に対する業界の取り組みは、オフショアセクターにおけるアセット・インテグリティ管理の重要性を強化し、同市場の高いCAGR予測に寄与している。

アジア太平洋地域のアセットインテグリティマネジメント市場は、予測期間中に最も高いCAGRを示すだろう。

アジア太平洋地域は、いくつかの重要な要因により、市場で最も高いCAGRを示すと予測されている。同地域では、急速な工業化とインフラ整備が進んでおり、多様な部門における操業の安全性と信頼性を確保するために、信頼性の高いアセットインテグリティ管理ソリューションへの需要が高まっている。さらに、石油・ガス、製造、発電などの業界でIoTやAIのような先進技術の採用が増加していることは、リアルタイムモニタリングと予知保全の機会をもたらし、市場のさらなる成長を促進している。さらに、アジア太平洋地域の新興経済圏におけるエネルギー需要の拡大と再生可能エネルギー源への投資は、包括的な資産完全性管理サービスの必要性を刺激している。最後に、厳しい規制要件と、資産の最適化と安全性の重要性に対する意識の高まりが、同地域のアセット・インテグリティ・マネジメント市場に高いCAGRが期待される要因となっている。

主要企業

アセット完全性管理企業は、SGS Société Générale de Surveillance SA. (スイス)、Bureau Veritas(フランス)、TechnipFMC plc(英国)、John Wood Group PLC(英国)、Fluor Corporation(米国)、Baker Hughes Company(米国)などである。

本調査では、アセット・インテグリティ・マネジメント市場を以下のセグメントに基づいて分類している:

セグメント

サブセグメント

サービスタイプ別

リスクベース検査(RBI)

非破壊検査(NDT)検査

腐食管理

パイプラインの完全性管理

危険識別(HAZID)調査

構造物の完全性管理

信頼性・可用性・保全性(RAM)調査

その他

産業別

石油・ガス

電力

鉱業

航空宇宙

その他

地域別

北米

欧州

アジア太平洋

海外

2023年10月、イタリアのApplus+は、石油・ガス業界の主要企業と3年間の検査・迅速化サービスの基本契約を締結した。この契約では、アプラスプラスの専門家が石油・ガスの掘削・生産ソリューションを専門とするクライアントをサポートする。さらにアプラスプラスは、安全性と性能を高めるための規制や自主基準への準拠を保証するアセット・インテグリティ・サービスを提供する。

2023年5月、Fluor Corporationの子会社であるStorkはHarbour Energyと5年間の契約を結び、北海におけるAELEハブ(Armada、Everest、Lomond、Erskine)のアセットインテグリティサービスを拡張し、Solan、J-Area、Great Britannia Areaにもサービスを拡大する。このパートナーシップは、オフショア石油・ガス産業における包括的なアセット・インテグリティ・サービスの提供というストークのコミットメントを強化するものです。

2023年3月、ベーカー・ヒューズとBP p.l.c.は、アセット・インテグリティ・マネジメントに重点を置いた、アセット・パフォーマンス・マネジメントとプロセス最適化のための統合ソリューション・スイートであるCordantTMをさらに洗練させ、開発するために協力する。この提携は、技術と専門知識を活用して、エネルギー・インフラの信頼性と効率を高めると同時に、資産の完全性に関連するリスクを最小限に抑えることを目的としています。

2023年1月、ビューローベリタスはリヤドに新しい地域本部を正式に開設し、サウジアラビアでの30年にわたるプレゼンスを確固たるものにするとともに、中東、特にサウジアラビアとアラブ首長国連邦の成長への献身を強調しました。リヤドの新地域本部は、ビューローベリタスのアセット・インテグリティ・ポートフォリオを強化し、中東でのさらなる拡大と発展の機会を促進します。

ベーカーヒューズは2022年3月、C3.ai社、アクセンチュア、マイクロソフトと協業し、エネルギー・産業部門における物理的資産の安全性、効率性、排出プロファイルを強化するデジタル技術を活用した産業資産管理(IAM)ソリューションの開発を目指す。この協業は、プラント設備、操業プロセス、事業運営の最適化に重点を置き、最終的には稼働時間、柔軟性、資本計画、エネルギー効率管理の改善に貢献し、それによって資産の完全性管理の実践を強化する。

【目次】

1 はじめに

1.1. 研究目的

1.2. 市場の定義と範囲

1.2.1. 包含と除外

1.3. 調査範囲

1.3.1. 対象市場

1.3.2. 地理的セグメンテーション

1.3.3. 調査対象年

1.4. 通貨

1.5. 制限事項

1.6. ステークホルダー

1.7. 変更点のまとめ

1.7.1. 景気後退が資産完全性管理市場に与える影響

2 調査方法

2.1. 調査データ

2.1.1. 二次データ

2.1.1.1. 主な二次資料

2.1.1.2. 主な二次資料

2.1.2. 一次データ

2.1.2.1. 専門家への一次インタビュー

2.1.2.2. 一次資料からの主要データ

2.1.2.3. 主要業界インサイト

2.1.2.4. 一次資料の内訳

2.2. 市場規模の推定

2.2.1. ボトムアップアプローチ

2.2.1.1. ボトムアップ分析による市場シェア獲得のアプローチ(需要サイド)

2.2.2. トップダウンアプローチ

2.2.2.1. トップダウン分析によるシェア獲得へのアプローチ(供給サイド)

2.3. 市場ブレークダウンとデータ三角測量

2.4. 調査の前提

2.5. リスク評価

2.6. 景気後退の前提

2.7. 研究の限界

3 エグゼクティブ・サマリー

4 プレミアムインサイト

5 市場概要

5.1. はじめに

5.2. 市場ダイナミクス

5.3. 顧客のビジネスに影響を与えるトレンド/混乱

5.4. 価格分析

5.4.1. 主要プレイヤーの平均販売価格動向(サービスタイプ別

5.4.2. 平均販売価格動向(地域別

5.5. バリューチェーン分析

5.6. エコシステム分析

5.7. 投資と資金調達のシナリオ

5.8. 用途別資金調達

5.9. 技術分析

5.9.1. 主要技術

5.9.1.1. 自動レジのためのコンピュータ・ビジョンとAI

5.9.2. 補完技術

5.9.2.1. サプライチェーンの透明性を高めるブロックチェーン

5.9.2.2. バーチャル試着と製品ビジュアライゼーションのための拡張現実(AR)

5.9.3. 隣接技術

5.9.3.1. スマート棚のためのIoT(モノのインターネット

5.9.3.2. モバイルアプリとセルフサービスキオスク

5.10. 特許分析

5.11. 貿易分析

5.12. 主な会議とイベント(2024-2025年)

5.13. ケーススタディ分析

5.14. 規制情勢

5.14.1. 規制機関、政府機関、その他の組織

5.15. ポーターズファイブフォース分析

5.15.1. 新規参入による脅威

5.15.2. 代替品の脅威

5.15.3. サプライヤーの交渉力

5.15.4. 買い手の交渉力

5.15.5. 競争ライバルの激しさ

5.16. 主要ステークホルダーと購買基準

5.16.1. 購買プロセスにおける主要ステークホルダー

5.16.2. 購入基準

6 資産完全性管理市場:オファリング別

6.1. はじめに

6.2. ハードウェア

6.3. ソフトウェア

6.4. サービス

7 資産完全性管理市場、ユースケース別

7.1. はじめに

7.2. 船舶、配管、圧力プラント

7.3. 火災と安全システム

7.4. 電気系統

7.5. 回転機器

7.6. リリーフおよびベントシステム

7.7. 計装および制御システム

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 5529