| 世界の自動車燃料タンク市場は、2023年に199億米ドルに達し、2032年には272億米ドルに成長すると予測されています。この成長は、車両の普及率の上昇、燃費向上の需要、環境規制の強化が背景にあります。市場の年間平均成長率(CAGR)は3.48%と見込まれています。 市場の成長要因としては、技術進歩による燃料タンクの軽量化や耐腐食性の向上、燃費効率の向上を目的としたスマート燃料管理システムの導入が挙げられます。地理的には、アジア太平洋地域が主要な市場であり、北米も水素燃料自動車向けの技術開発が進んでいます。 競合企業は、軽量な複合材料やプラスチックの研究開発に投資し、燃料タンクの設計を革新しています。しかし、市場は複雑な規制への対応が求められるなどの課題も抱えています。 自動車燃料タンクの需要は、一般大衆の自動車所有の増加や、環境に配慮した燃費の良い自動車への関心から高まっています。また、各国の環境規制が厳格化されているため、燃料タンクの技術開発が進んでいます。特に、燃料蒸気の排出量を抑えるための技術が導入され、メーカーは環境基準への適合を目指しています。 市場は、材料の種類、容量、車両の種類、流通チャネルによって分類されます。材料タイプ別では、プラスチックが最も大きな市場シェアを占め、軽量で燃料効率を向上させる特性があります。容量別では、45リットル未満のタンクが最も普及しており、小型車に多く使用されています。車両タイプ別では、乗用車が主要なセグメントを占めています。流通チャネルでは、OEMが主導しており、新車に組み込まれる燃料タンクが多くを占めています。 地域別では、アジア太平洋地域が最大の市場シェアを持ち、北米は水素燃料自動車向けの開発が進んでいます。ヨーロッパでは高級車の需要が高まり、中東およびアフリカは自動車産業の活況が期待されています。ラテンアメリカでは、燃費効率の高い自動車の需要が増加しています。 主要企業は、Plastic Omnium、Kautex Textron、Yapp Automotiveなどがあり、これらの企業は燃料タンクの革新に注力しています。市場には、燃料電池技術の開発や新たな材料の採用が期待される動向もみられます。 |

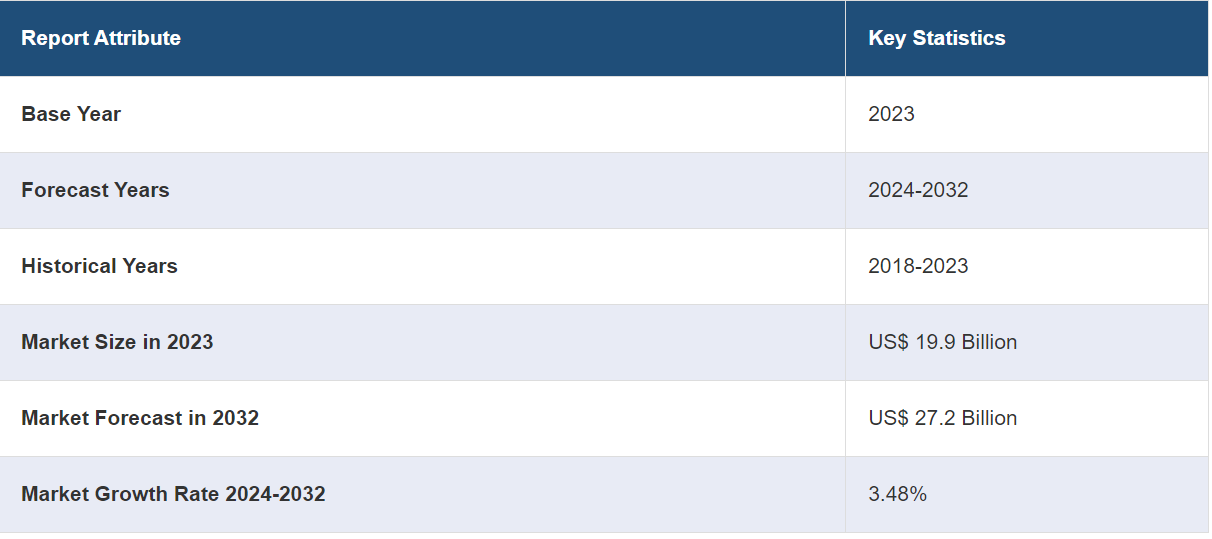

市場規模

世界の自動車燃料タンク市場規模は2023年に199億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が272億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は3.48%になると予測しています。この市場は、一般市民の間での車両の普及率上昇、車両の燃費向上に対する需要の高まり、二酸化炭素排出量を抑制し環境の持続可能性を維持するための厳しい環境規制などにより、安定した成長を遂げています。

自動車燃料タンク市場分析:

市場成長と規模:自動車産業の活況と燃費効率への注目度の高まりにより、市場は着実な成長を遂げています。

技術的進歩:複合材料やプラスチック合金などの先進材料は、車両の軽量化と耐食性の向上に役立ちます。さらに、燃料レベルセンサーやスマート燃料管理システムなどの技術の統合は、燃費効率とユーザー体験を向上させます。

地理的傾向:自動車生産台数の増加により、アジア太平洋地域が市場をリードしています。しかし、水素燃料自動車用の特殊燃料貯蔵ソリューションの開発に重点が置かれるようになったため、北米が急成長市場として浮上しています。

競合状況:主要企業は、複合プラスチックや軽量合金などの先進材料の研究と採用を目的とした研究開発(R&D)活動に投資しています。

課題と機会:市場は複雑な規制順守などの課題に直面しているが、代替燃料車の開発が活発化しているという機会にも直面している。

今後の見通し:自動車燃料タンク市場の将来性は有望であり、素材や設計における技術進歩が見込まれている。また、環境への関心の高まりが市場の成長を後押しすると予測されている。

自動車燃料タンク市場の動向:

自動車の普及拡大

世界中で一般大衆の自動車販売台数が増加していることにより、自動車燃料タンクの需要が急増しており、市場の見通しは明るい。これに伴い、個人による移動手段のニーズも高まっており、市場の成長を後押ししている。さらに、ビジネス、レジャー、娯楽などの目的で、人々は便利で効率的な移動手段を求めている。これに加え、よりクリーンで燃費の良い自動車への需要の高まりにより、先進的な自動車燃料タンクの需要も増加している。さらに、メーカー各社は燃費効率を高め、排出ガスを削減する技術に投資しています。また、革新的な燃料タンクの設計や素材の開発も進められており、これが市場の成長を後押ししています。さらに、腐食や衝撃に耐える燃料タンクの開発を促進する複合材料や先進プラスチックの使用も増加しています。また、人々の環境意識も高まっています。これとは別に、代替燃料技術の出現も市場の成長に貢献しています。

厳格な排出ガス規制

各国の政府機関は、環境への影響を軽減するために、自動車の排出ガスに関する厳格な規則や規制を課しており、これが市場の成長に貢献しています。これに伴い、これらの規制には燃料蒸気の排出量制限が含まれることが多く、先進的な燃料タンクの開発につながっています。さらに、主要企業は、燃料蒸気の排出量を削減するために、密閉性の向上、蒸気回収システム、透過性の低い素材などの機能を取り入れた最新の燃料タンクを導入しています。それ以外にも、メーカー各社は、自社製品が環境基準を確実に満たすよう、進化する規制に常に適応しています。さらに、カーボンキャニスターや漏れ検知システムなどの排出ガス制御技術を統合し、潜在的な漏れや排出を迅速に検知して対処することで、市場の成長を促進しています。また、メーカー各社は、燃料タンクの部品やシステムの完全性を確保し、漏れ発生の可能性を低減するために、厳格な品質管理対策を実施しています。

燃費向上の需要の高まり

自動車の燃費向上に対する需要の高まりが、この市場の成長を後押ししています。 これに加えて、自動車メーカーは燃料消費量と温室効果ガス(GHG)排出量の少ない自動車の開発にますます力を入れています。 また、軽量素材や空力設計を採用することで、燃料タンクの仕様にも直接的な影響を与えています。 さらに、自動車メーカーは車両重量の軽減と空力特性の向上を目的として、燃料タンク用の革新的な素材や形状を模索しています。さらに、プラスチックや複合材料は重量が軽く、設計の自由度が高いことから、より広く使用されるようになってきています。さらに、空気抵抗を最小限に抑えるためには、燃料タンクを車両のフレーム内に収まるように再設計することが重要です。これに伴い、二酸化炭素排出量を削減し、環境の持続可能性を維持するために、燃費性能が向上した車両の採用がますます進んでいます。また、都市環境での運転が容易な小型で燃費性能の高い車両に対する需要の高まりにより、市場の見通しも明るくなっています。

自動車燃料タンク業界のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、材料の種類、容量、車両の種類、流通チャネルに基づいて市場を分類しています。

材料タイプ別内訳:

プラスチック

アルミニウム

スチール

プラスチックが市場シェアの大半を占める

このレポートでは、材料タイプ別に市場の詳細な内訳と分析を提供しています。これにはプラスチック、アルミニウム、スチールが含まれます。レポートによると、プラスチックが最大のセグメントを占めています。

プラスチック製燃料タンクの採用が増加しているのは、軽量で車両全体の燃料効率を向上させるためであり、これが市場成長の原動力となっています。これに伴い、プラスチック製燃料タンクは耐腐食性で設計の柔軟性があり、車両のフレーム内に収まるようさまざまな形状やサイズに対応できます。プラスチック製燃料タンクは一般的に、燃費向上に重量削減が重要な乗用車や小型車両で使用されています。

アルミニウム製燃料タンクは耐久性と耐食性に優れていることで知られています。そのため、トラックやSUV(スポーツ用多目的車)などの大型車両に多く使用されています。アルミニウム製タンクは、こうした用途の要求にも耐えることができるため、高性能車や高級車にも採用されています。さらに、世界中で大型車両の需要が高まっていることも市場の成長を後押ししています。

鋼鉄製燃料タンクは、強度と耐衝撃性に優れていることで知られています。 耐久性と安全性が最優先される大型車両や商用車に一般的に使用されています。 これに伴い、軽量化よりも頑丈さを優先する特定の用途では、鋼鉄製タンクが好まれています。

容量別内訳:

45リットル未満

45~70リットル

70リットル超

45リットル未満が最大の市場シェアを占めている

容量別の市場の詳細な分類と分析もレポートに記載されています。これには、45リットル未満、45~70リットル、70リットル超が含まれます。レポートによると、45リットル未満が最大の市場シェアを占めています。

45リットル未満の燃料タンクは通常、小型および超小型乗用車に搭載されています。これらの小型タンクは、燃費の低い車両向けに設計されており、都市部の通勤や短距離の移動に最適です。小型車では、燃費の向上と排出ガスの削減に役立ちます。

45~70リットルの燃料タンクは、中型セダン、クロスオーバーSUV(スポーツ用多目的車)、小型トラックの一部に搭載されています。この容量は、燃費と走行距離のバランスが取れており、日常的な通勤やファミリーカーとして幅広い用途に適しています。

70リットルを超える燃料タンクは、フルサイズSUV、ピックアップトラック、商用車などの大型車に搭載されています。これらの大型タンクは、長距離走行やオフロード走行、商用利用に適しており、長距離走行に適した走行距離を実現しています。高容量タンクは、物流や建設などの産業で使用される大型トラックや車両など、大量の燃料を必要とする車両には不可欠です。

車両タイプ別内訳:

乗用車

小型商用車

大型商用車

乗用車が市場の主要セグメントを占める

このレポートでは、車両の種類別に市場の詳細な内訳と分析を提供しています。これには、乗用車、小型商用車、大型商用車が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

セダン、ハッチバック、SUV、クーペなど、乗用車にはそれぞれのサイズや使用パターンに合わせた燃料タンクが搭載されています。これに伴い、燃費効率と軽量化は、燃費向上と排出ガス削減に対する需要の高まりと歩調を合わせるように、乗用車の燃料タンクにとって重要な考慮事項となっています。

小型商用車(LCVs)には、バン、ピックアップトラック、小型配送トラックなど、商業目的で使用される幅広い種類の車両が含まれます。また、LCVの燃料タンクは用途によってサイズが異なり、一般的には中程度の貨物または乗客の積載量に対応する中規模の容量となっています。

大型商用車(HCVs)には、重量物の輸送や物流を目的とした大型トラック、バス、産業車両が含まれます。これらの車両は、長距離輸送や大量の貨物・乗客輸送に対応するために、大容量の燃料タンクを必要とします。厳格な規制基準への準拠の必要性が高まっていることが、市場の成長を後押ししています。

流通チャネル別内訳:

OEM

アフターマーケット

OEMが市場で明確な優位性を示している

本レポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これにはOEMとアフターマーケットが含まれます。レポートによると、OEMが最大のセグメントを占めています。

OEM(オリジナル・イクイップメント・メーカー)は、製造工程において、燃料タンクを自動車メーカーに直接供給し、新車に組み込まれます。OEMの燃料タンクは、自動車メーカーの仕様や要件を満たすように設計・製造されており、自動車へのシームレスな統合が保証されています。OEMサプライヤーは、自動車メーカーと協力し、安全性、性能、デザインの基準を満たすカスタマイズされた燃料タンクソリューションの開発に取り組んでいます。

アフターマーケットの流通チャネルでは、既存の車両用の交換部品やアップグレード品として燃料タンクを販売しています。これらの燃料タンクは、自動車部品販売店、ディーラー、オンラインマーケットプレイスなど、さまざまなチャネルを通じて入手でき、車両の所有者や修理工場に対応しています。アフターマーケットの燃料タンクは、大容量や機能強化など、カスタマイズのオプションを提供しています。このチャネルは、損傷や経年劣化により燃料タンクの交換が必要な車両の所有者や、車両の改造を検討している人々に柔軟性を提供しています。

地域別内訳:

アジア太平洋

北米

ヨーロッパ

中東およびアフリカ

ラテンアメリカ

アジア太平洋地域が市場をリードし、最大の自動車燃料タンク市場シェアを占める

市場調査レポートでは、アジア太平洋、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も提供しています。 レポートによると、自動車生産台数の増加により、アジア太平洋が最大の市場シェアを占めています。 これに伴い、燃料蒸気排出量を削減する先進的な燃料タンク技術に対する需要の高まりが、市場の成長に貢献しています。さらに、よりクリーンで効率的な車両に対する需要の高まりが、市場に明るい見通しをもたらしています。

北米は、水素燃料自動車向けの特殊燃料貯蔵ソリューションの開発への注目が高まっていることから、市場におけるもう一つの主要地域となっています。また、厳格な排出ガス規制が市場の成長を促進しています。さらに、SUV(スポーツ用多目的車)やピックアップトラックなどの大型車両に対する一般の人々の好みが強まっていることも、市場の成長を後押ししています。

欧州は、個人による高級車や高性能車の購入が増加していることから、市場で強い存在感を維持しています。これとは別に、この地域における政府の積極的な取り組みが市場の成長を促進しています。さらに、環境維持への関心の高まりも市場の成長を後押ししています。

中東およびアフリカでは、自動車産業の活況により、自動車燃料タンク市場の成長が期待されています。これに加えて、高級車の需要の高まりが、この地域の市場の成長を後押ししています。

中南米地域では、主に大衆の間で燃費効率の高い自動車の需要が高まっていることを背景に、自動車燃料タンク市場が発展しています。これに伴い、燃料蒸気排出量を削減する燃料タンクの採用が増加しており、この地域の市場成長を後押ししています。

主要企業

主要企業は、複合プラスチックや軽量合金などの先進材料の研究と採用を目的とした研究開発(R&D)活動に投資しています。これらの材料は、燃料タンクの重量を軽減しながら、車両全体の燃料効率を向上させます。これに伴い、企業は燃料タンクの設計を革新し、車両のフレーム内に効率的に収まる独特な形状のタンクを開発し、アンチスロッシング技術を組み込むことで、車両内のスペースを最適化し、安全性を向上させています。また、燃料タンクからの燃料蒸気の排出を削減する技術や、燃料タンクの設計に組み込まれた密閉メカニズムを強化し、コンプライアンスを確保する技術にも投資しています。さらに、メーカーは燃料タンクの安全性を向上させるため、強化タンク設計、衝突に強い素材、漏れ防止システムの強化などの取り組みを行っています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Plastic Omnium

Kautex Textron

Yapp Automotive

TI Automotive

Yachiyo Industries Co. Limited

Magna International

Martinrea International Inc.

Unipres Corporation

Continental

Lyondell Basell

Allgaier Automotive

Boyd Welding

Dali and Samir Engineering

Posco co. Ltd

Baosteel Group Corporation

(これは主要企業の一部であり、完全なリストはレポートに掲載されています。)

最新ニュース:

2020年10月28日:Plastic OmniumとELRINGKLINGERは、燃料電池技術で提携し、水素モビリティの開発を加速する。両社は燃料電池スタックの開発、生産、商業化に専念する合弁事業、EKPO Fuel Cell Technologiesを設立する。

2020年3月20日:Martinrea International Inc.は、Metalsa S.A. de C.V.の乗用車向け構造部品事業の買収を完了した。Martinreaが買収した事業は、シャシー部品、ボディ部品、燃料タンクなどの他の部品を含む、幅広い金属成形技術に特化している。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の自動車燃料タンク市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 材料タイプ別市場内訳

5.5 容量別市場内訳

5.6 車両タイプ別市場内訳

5.7 流通チャネル別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 材料タイプ別市場内訳

6.1 プラスチック

6.1.1 市場動向

6.1.2 市場予測

6.2 アルミニウム

6.2.1 市場動向

6.2.2 市場予測

6.3 スチール

6.3.1 市場動向

6.3.2 市場予測

7 容量別市場内訳

7.1 45リットル未満

7.1.1 市場動向

7.1.2 市場予測

7.2 45~70リットル

7.2.1 市場動向

7.2.2 市場予測

7.3 70リットル超

7.3.1 市場動向

7.3.2 市場予測

8 車両タイプ別市場規模

8.1 乗用車

8.1.1 市場動向

8.1.2 市場予測

8.2 LCVs

8.2.1 市場動向

8.2.2 市場予測

8.3 HCVs

8.3.1 市場動向

8.3.2 市場予測

9 流通チャネル別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1388

- 世界の個別化栄養AI市場(2025 – 2032):技術別、展開モード別、エンドユーザー別、用途別、地域別分析レポート

- マグネシウム耐火ボードの中国市場:薄型マグネシウム耐火ボード、中型マグネシウム耐火ボード、大型マグネシウム耐火ボード

- プロテオミクスの世界市場規模は2030年までにCAGR 12.6%で拡大する見通し

- クォーツの世界市場(2025-2033):市場規模、シェア、動向分析

- ホームケア市場レポート:製品タイプ別(キッチンケア、ハウスホールドケア、バスルームケア、ランドリーケア、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 世界の生鮮食品用シュリンクバッグ市場

- レジスト処理装置の世界市場

- ソファルコンの世界市場

- プラチナリサイクルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 新生児保育器の世界市場動向 2025年、分析と予測(2030年まで)、メーカー別、地域別、技術別、用途別

- 回転ガラスフィルターの世界市場2025:種類別(大型、小型)、用途別分析

- ピリジン-3-メタノールの世界市場