市場概要

世界の自動車用プラスチック市場規模は2023年に304.4億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)5.6%で成長すると予測されています。市場の拡大は、燃費向上と排出ガス削減の追求を原動力とする自動車製造における軽量素材の需要増加によって促進されています。環境維持に対する意識の高まりは、自動車メーカーが環境に優しくリサイクル可能なプラスチックソリューションを求めるという重要な傾向を生み出しています。さらに、ポリマー技術の進歩とインテリアの美観に対する注目度の高まりも、市場の成長予測に貢献すると見込まれています。

急速に発展する中国の自動車業界では、メーカーが環境基準や車両重量および排出ガスレベルに関する政府規制への準拠に努めているため、自動車用プラスチックの需要が高まっています。車両の軽量化、燃料節約、効率性の向上を目的として、プラスチックの使用がますます増えています。

また、中国政府によるメーカーへの多額の補助金や、電気自動車を購入する顧客への割引やインセンティブも、中国の市場に追い風となっています。電気自動車の人気が高まり、自動車業界に革命をもたらす可能性があることを考えると、この傾向は特に有望です。

中国は石油化学製品の埋蔵量など資源が非常に豊富であり、熟練労働者が豊富であるという特徴があります。自動車用プラスチックの主要企業は、製品の需要の高まりと良好な事業環境を理由に、製造拠点を中国に移転しています。

市場成長段階は高く、市場の適度な統合により市場成長のペースは加速しています。自動車用プラスチックメーカーは、合併・買収、新製品発売、生産拡大など、積極的な戦略的イニシアティブを積極的に実施しています。

プラスチックは軽量、多用途、柔軟性といった特性により需要が増加しており、技術革新と設計の自由度を可能にしています。 これらの特性は、技術革新にコスト効率と持続可能性をもたらします。 また、自動車業界が経済的な課題やコスト圧力に対処する中、効率的かつ経済的な製造ソリューションを求める上で、熱成形は依然として重要な要素であり、自動車用プラスチック市場における継続的な成長と技術革新を確保しています。

さらに、車両重量の規制や排出ガス基準の標準化が市場成長に好影響を与えると予想されるため、規制が市場に与える影響は中程度にとどまっています。また、環境保護庁(EPA)や国家道路交通安全局(NHTSA)などの機関が定めた炭素排出に関する好ましい連邦規制や、EUによる軽量かつ低燃費の自動車開発に向けたプラスチック利用の取り組みも、世界市場の成長を後押しするでしょう。

さらに、エンドユーザーの集中は市場の重要な要因です。エンドユーザーの基盤は多様であり、集中度も様々です。メーカーや小売業者が効果的なマーケティング戦略を展開し、特定の顧客層をターゲットとするためには、これらの人口統計や動機を理解することが不可欠です。

2023年には、ポリプロピレン(PP)樹脂が製品セグメントを支配し、32.0%以上の大幅な売上シェアを占めました。この製品は、その物理的および化学的特性により、硬質および軟質包装の両方に使用されています。PPは、非常に高い温度でも優れた化学的および電気的耐性を備えています。半硬質で半透明であり、ヒンジ特性も備えています。PPは他のプラスチックと比較して非常に軽量であり、自動車産業で広く使用されています。

2023年には市場収益シェア18.0%以上でポリ塩化ビニル(PVC)がそれに続きます。ポリ塩化ビニル(PVC)は自動車用プラスチックとして著名であり、さまざまな車両部品の耐久性と機能性を向上させる上で重要な役割を果たしています。PVCは、摩耗、化学物質、日光に対する優れた耐性により、ダッシュボード、ドアパネル、シートカバーの製造に自動車の内装で広く使用されています。過酷な環境条件に耐える能力により、窓のシール、ウェザーストリップ、ボンネット下の部品など、外装用途にも好まれています。

2023年には、射出成形がプロセス区分を支配し、56.0%以上の大幅な収益シェアを占めました。このプラスチックは、自動車業界におけるプラスチック成形で最も使用されている方法の1つです。この方法では、溶融プラスチック材料を強力な圧力で金属型に注入し、カスタマイズされたプラスチック部品や付属品を製造します。射出成形技術は、エラー率の低減を目的とした近代的な改善により、複雑なプラスチック型の大量生産においてますます重要性を増しています。

エチレン、ベンゼン、スチレン、プロピレンなどの主要原材料の価格変動や、それらの廃棄に関する環境への懸念の高まりにより、予測期間中の射出成形プロセスの採用拡大は妨げられる可能性が高いです。企業は、これらの課題に対処するために、バイオベースの代替品を使用した射出成形プラスチックの開発に重点的に取り組んでいます。

2023年の用途別分類では、インテリア家具が売上シェア44.0%以上を占め、最も大きな割合を占めました。自動車用プラスチックは、ボディやライトパネル、シートカバー、ステアリングホイール、ダッシュボードシステムなど、自動車の内装に広く使用されています。GMTやABS複合材などの高性能プラスチックは、荷物置き床、シートベース、リアパッケージシェルフ、天井材などの内装部品の製造において、従来のゴムや金属、その他の素材に代わる素材として使用されるケースが増えています。

デジタル化の進展により、高度な技術と機能を備えた自動車用電子機器をダッシュボードに統合する需要が高まっています。プラスチックの安全性への懸念と高い電気絶縁特性により、先進的な電子システムを搭載した計器盤への需要が高まっています。

外装部品は、ポリカーボネートやポリプロピレンなどのプラスチックが車の外観と機能性を向上させる上で重要な役割を果たす重要な要素です。プラスチックは従来の素材に代わる軽量素材であり、燃費の向上と車両全体の性能の改善に貢献しています。 滑らかなボディパネルから耐久性のあるバンパーまで、プラスチックは自動車の外観を向上させるだけでなく、さまざまな気象条件における耐衝撃性と耐久性も提供する外装部品の製造に欠かせない素材です。 プラスチックの多用途性により、外装部品の革新的なデザインや複雑な細部の加工が可能になり、ダイナミックで進化し続ける自動車の美観の形成に貢献しています。

2023年には、世界的な自動車プラスチック市場は乗用車が主流となり、世界的な生産環境の回復と電気自動車の販売増加が成長を牽引しました。 燃焼エンジンから電気モーターへのシフトは、乗用車の製造におけるアーキテクチャおよびプラットフォームの枠組みを劇的に変化させました。 これにより、プラスチックの需要パターンにも変化が生じました。

自動車メーカーは、より高い断熱性、軽量性、耐摩耗性を備えたプラスチックの調達を増やしています。こうした自動車メーカーからの要求は、新しいプラスチックグレードの開発につながり、また、電気自動車の構造により適したプラスチックの用途も変化させています。

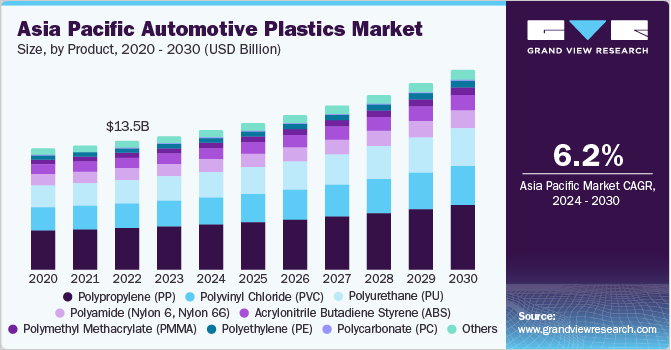

2023年にはアジア太平洋地域が世界自動車プラスチック市場を46.0%以上の市場シェアで独占し、安価な労働力、土地、資源が利用できることが特徴となっています。特にインド、中国、ベトナム、インドネシア、タイなどの新興経済国における自動車産業の成長は、予測期間中の自動車プラスチック市場の成長に好影響を与えると予想されています。

製造拠点の拡大と、車両生産工程に関する技術進歩への投資の増加は、自動車産業に好影響をもたらすことが期待されています。自動車用プラスチックは、強靭性、リサイクル性、耐久性、熱安定性、設計の柔軟性、耐腐食性、弾力性などの優れた特性を備え、軽量であるという特徴があります。これらのプラスチックは、車両の全体的な重量を軽減し、燃費効率を高めるために、自動車の外装、内装、シャーシ、エンジン部品に広く使用されています。

急速に進化する中国の自動車業界では、メーカーが車両重量や排出ガスレベルに関する環境基準や政府規制を順守しようと努力しているため、自動車用プラスチックの需要が高まっています。車両の軽量化、燃料節約、効率性の向上を目的として、自動車へのプラスチックの使用がますます増えています。また、中国政府によるメーカーへの多額の補助金や、電気自動車購入者への割引やインセンティブの提供も、中国の市場に追い風となっています。電気自動車の人気が高まり、自動車業界に革命をもたらす可能性があることを考えると、この傾向は特に有望です。

中国自動車用プラスチック市場

急速に進化する自動車業界は、自動車用プラスチック市場の成長を牽引しています。メーカー各社が環境基準や車両重量および排出ガスレベルに関する政府規制への準拠に努めているためです。軽量化、燃費向上、効率化を目的として、自動車へのプラスチックの使用がますます増加しています。中国市場もまた、メーカーへの政府からの多額の補助金や、電気自動車購入者への大幅な割引やインセンティブの恩恵を受ける見込みです。電気自動車の人気が高まり、自動車業界に革命をもたらす可能性があることを考えると、この傾向は特に有望です。

欧州の自動車用プラスチック市場

自動車用途のプラスチックの需要は、この地域に世界をリードする自動車OEMメーカーが存在し、これらの企業が活発な研究開発活動を行っていることが特徴です。自動車技術革新の中心地の一つとして、この地域はさまざまな部品の製造におけるプラスチックの使用パターンの軌跡を決定しています。2023年には、この地域の自動車生産は7%増加し、パンデミックによるロックダウン、チップ不足、地域紛争、海上貿易ルートの混乱など、さまざまな混乱の後、一時的に回復の兆しを見せました。しかし、アジア太平洋地域が主要生産拠点として浮上し、マクロ経済指標が弱含みであることから、この地域における自動車用ポリマーの今後の需要は厳しい見通しとなっています。2023年には、欧州が世界の自動車用プラスチック市場の収益の30%以上を占めると予想されていますが、市場シェアは予測期間中に減少すると見込まれています。

市場で事業を展開する主要企業のほとんどは、添加剤の品質を維持し、地域での存在感を拡大するために、原材料と流通業務を統合しています。これにより、企業はコスト面で優位に立つことができ、利益率の向上につながります。企業は、市場競争と変化するエンドユーザーのニーズに対応するために、新しい工業用プラスチックを開発するための研究開発活動を行っています。

複数の特性を組み合わせた新しい素材の開発に重点的に取り組む研究活動は、今後数年間でこの業界で広く受け入れられると予測されています。さらに、積極的な企業は、競争力を維持するための戦略的イニシアティブを実施しています。例えば、2023年3月、BASF SEは浙江REEFテクノロジーと提携し、自動車、包装、消費者向けセクター向けの高度なリサイクル材料の配合を開発しました。BASFはIrgaCycleソリューションとリサイクルポリマー配合の技術支援を提供し、BASFの施設でテストが行われる予定です。

主要企業

主要な自動車用プラスチック企業:

アクゾノーベル N.V.

BASF SE

Covestro AG

エボニック・インダストリーズ AG

Adient plc

マグナ・インターナショナル, Inc.

Momentive Performance Materials, Inc.

SABIC

ダウ・ケミカル

ボレアリス AG

ハンファ・アズデル Inc.

グルポ・アントリン

リア・コーポレーション

オーウェンス・コーニング

クオドラント AG

ロイヤル・ダウ・ケミカル N.V.

帝人株式会社

2023年6月、Borealis AGは、イタリアのヴァレーゼ地域でリサイクルPP(ポリプロピレン)コンパウンドを専門とする大手企業、Rialti S.p.A.を買収しました。この戦略的動きにより、BorealisのPPコンパウンド事業に専門知識と生産能力が加わり、同社の地位が強化されます。この買収は、特に機械リサイクル由来のPPコンパウンドの生産量の拡大に重点を置いています。生産能力の拡大により、Borealis社の専門的かつ循環型のポートフォリオが強化される見込みです。これにより、同社は、持続可能で高性能な幅広いソリューションに対する市場の需要の高まりに効果的に対応できるようになります。

2023年5月、大手自動車技術企業Lear社は、自動車メーカー、サプライヤー、および同社のEシステムおよびシートユニット向けの部品の生産に特化した接続システム施設をモロッコに設立する予定です。

2022年11月には、Covestro AGとHASCO Visionが提携し、産業用プラスチックのリサイクル事業を開始しました。CovestroはHASCOの生産施設から使用済みプラスチックを回収し、高品質な産業用リサイクルポリカーボネートおよびポリカーボネートブレンドに加工し、HASCOに提供して新たな自動車部品の製造に利用します。

このレポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、プロセス、用途、車両タイプ、地域に基づいて自動車用プラスチック市場レポートをセグメント化しています。

製品別展望(数量、キログラムトン、収益、百万米ドル、2018年~2030年)

アクリロニトリル・ブタジエン・スチレン(ABS)

ポリプロピレン(PP)

PP LGF 20

PP LGF 30

PP LGF 40

その他

ポリウレタン(PU)

ポリ塩化ビニル(PVC)

硬質PVC

軟質PVC

ポリエチレン(PE)

高密度ポリエチレン(HDPE)

その他のPEグレード

ポリブチレンテレフタレート(PBT)

ポリカーボネート(PC)

ポリメチルメタクリレート(PMMA)

ポリアミド(ナイロン6、ナイロン66)

その他

プロセス別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

射出成形

ブロー成形

熱成形

その他

用途別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

パワートレイン

電気部品

内装

IMDまたはIML

その他

外装

ボンネット内

シャシー

車両タイプ別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

乗用車

内燃エンジン(ICE)車

電気自動車

バッテリー式電気自動車(BEV)

プラグインハイブリッド電気自動車(PHEV)

燃料電池電気自動車(FCEV)

小型商用車

中型および大型商用車

地域別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

アジア太平洋

中国

インド

日本

東南アジア

中南米

ブラジル

中東およびアフリカ

【目次】

第1章 自動車用プラスチック市場:方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と発行

第2章 自動車用プラスチック市場:エグゼクティブサマリー

2.1. 市場スナップショット、2023年

2.2. ポリマーセグメントスナップショット、2023年

2.3. アプリケーションセグメントスナップショット、2023年

2.4. 競合状況スナップショット

第3章 自動車用プラスチック市場:変数、トレンド、展望

3.1. 市場の系譜の見通し

3.1.1. 世界のプラスチック添加剤市場の見通し

3.2. 浸透と成長の見通しマッピング

3.3. 業界のバリューチェーン分析

3.3.1. 原材料のトレンド

3.3.2. 製造のトレンド

3.4. 規制の枠組み

3.5. 市場力学

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界の課題

3.5.4. 業界の機会

3.6. 自動車用プラスチック市場 – 事業環境分析

3.6.1. 業界分析 – ポーターのファイブフォース分析

3.6.2. 業界分析 – マクロ経済要因分析

3.7. 業界概要における東ヨーロッパの地政学的影響

3.8. 自動車用プラスチック市場におけるCOVID-19の影響

第4章 自動車用プラスチック市場:製品別予測とトレンド分析

4.1. 製品別市場シェア分析、2023年および2030年

4.2. 自動車用プラスチック市場予測と予測、プロセス別、2018年~2030年(キロトン)(百万米ドル)

4.3. アクリロニトリル・ブタジエン・スチレン(ABS)

4.3.1. 市場予測と予測、2018年~2030年(キログラムトン)(百万米ドル)

4.4. ポリプロピレン(PP)

4.4.1. 市場予測と予測、2018年~2030年(キログラムトン)(百万米ドル)

4.5. ポリウレタン(PU)

4.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.6. ポリ塩化ビニル(PVC)

4.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.6.2. 硬質PVC

4.6.2.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.6.3. 軟質PVC

4.6.3.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.7. ポリエチレン(PE)

4.7.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.7.2. 高密度ポリエチレン(HDPE)

4.7.2.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.7.3. その他のPEグレード

4.7.3.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.8. ポリブチレンテレフタレート(PBT)

4.8.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.9. ポリカーボネート(PC)

4.9.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.10. ポリメチルメタクリレート(PMMA)

4.10.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.11. ポリアミド(PA)

4.11.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

4.12. その他

4.12.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

第5章 自動車用プラスチック市場:工程別予測と動向分析

5.1. 加工別 市場推移分析および市場シェア、2023年および2030年

5.2. 加工別 自動車用プラスチック市場予測、2018年から2030年(単位:キロトン)(百万米ドル)

5.3. 射出成形

5.3.1. 市場予測、2018年から2030年(単位:キロトン)(百万米ドル)

5.4. ブロー成形

5.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.5. 熱成形

5.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.6. その他

5.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

第6章 自動車用プラスチック市場:用途別予測と動向分析

6.1. 用途別動向分析と市場シェア、2023年と2030年

6.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3. パワートレイン

6.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4. 電気部品

6.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5. インテリア装飾

6.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6. その他

6.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-193-1