市場規模

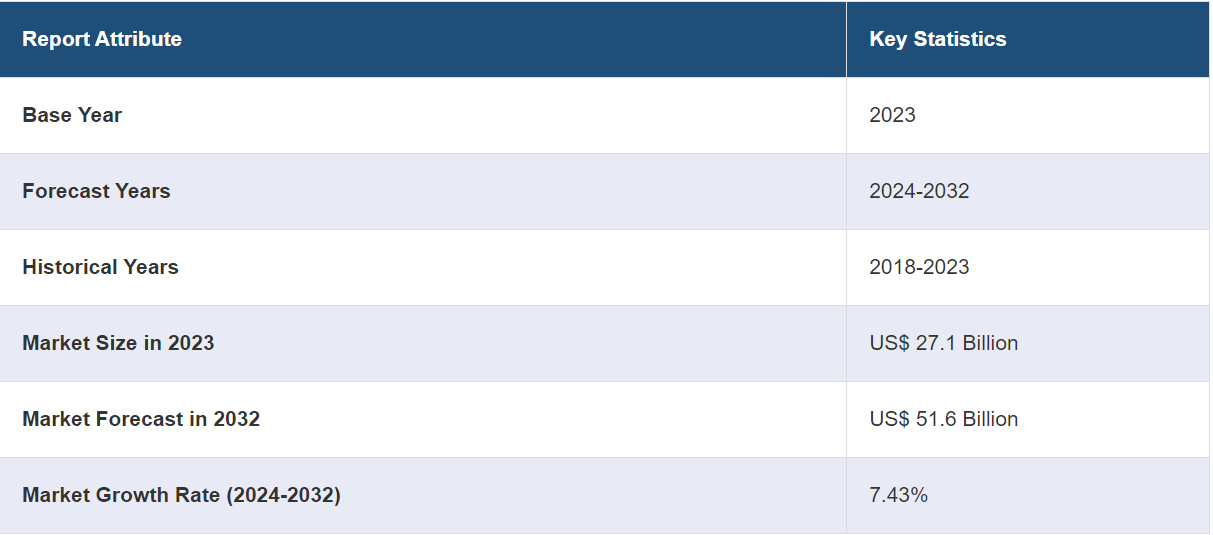

世界の自動車用ポジションセンサ市場規模は、2023年に271億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が516億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.43%になると予測しています。先進運転支援システム(ADAS)の採用拡大、電気自動車(EV)および車両の電動化の急増、政府による厳格な規制や安全基準、自律走行車の拡大、そしてセンサ技術の継続的な進歩が、業界の成長を後押ししています。

世界の自動車用ポジションセンサ業界は、自動車における先進運転支援システム(ADAS)の採用拡大の影響を受けています。さらに、車両の電動化への重点的な取り組みと電気自動車(EV)の需要の高まりにより、正確な制御と安全性を確保するための高精度なポジションセンサの需要が高まり、市場の成長を後押ししています。また、排出ガスや車両の安全基準に関する政府の規制強化により、コンプライアンスを目的としたポジションセンサの統合が進み、市場の成長を後押ししています。これに伴い、燃費向上とCO2排出量削減に対する需要の高まりが市場の成長を促進しています。さらに、自律走行車の分野の拡大は、ナビゲーションや障害物検知のための位置センサに大きく依存しており、これが市場の成長を支えています。

自動車用位置センサ市場の動向/推進要因:

先進運転支援システム(ADAS)の採用拡大

業界では、自動車への先進運転支援システム(ADAS)の採用拡大が大きな推進力となっています。ADASは、車線維持支援、アダプティブクルーズコントロール、衝突回避システムなど、さまざまな安全および利便性の機能を備えています。これらのシステムは、車両の周囲を監視し、運転者の安全性を高めるためのリアルタイムの判断を行うために、正確な位置センサに大きく依存しています。例えば、アダプティブクルーズコントロールでは、安全な車間距離を維持するために正確な距離測定が必要です。ADAS機能に対するこうした需要の高まりにより、さまざまな運転条件下で正確なデータを提供できる高品質な位置センサの必要性が高まっています。

電気自動車(EV)と車両の電動化の台頭

自動車業界では、電気自動車(EV)へのシフトと車両の電動化が顕著に進んでいます。このシフトは、環境への懸念、政府の奨励策、バッテリー技術の進歩によって推進されています。特にEVは、モーター制御、バッテリー管理、回生ブレーキなど、さまざまな用途で位置センサに依存しています。位置センサは、EVのさまざまなコンポーネントの正確な制御を確保する上で重要な役割を果たし、全体的な効率性と安全性の向上に貢献しています。EV市場が拡大を続ける中、位置センサの需要も比例して伸びることが予想されます。

政府による厳しい規制と車両安全基準

世界各国の政府は、自動車に対する規制と安全基準をますます厳しくしています。これらの規制は、排出ガス規制、乗員安全、歩行者保護など、さまざまな側面をカバーしています。これらの基準を満たすには、多くの場合、位置センサを車両に統合する必要があります。例えば、位置センサはエアバッグシステムで乗員の位置を検知し、それに応じてエアバッグの展開を調整するために使用され、安全性を高めます。同様に、位置センサは排ガス制御システムに不可欠であり、車両が排ガス目標を達成することを保証します。政府が引き続き交通安全と環境問題を優先する中、規制要件を満たす必要性に後押しされ、自動車用位置センサの需要は堅調に推移するでしょう。

自動車用ポジションセンサ業界の区分:

IMARC Groupは、市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、車両の種類、販売チャネル、用途に基づいて市場を分類しています。

種類別内訳:

多軸

角度

リニア

その他

リニアが市場を独占

タイプ別の市場の詳細な内訳と分析も報告書に記載されています。これには、多軸、角度、リニア、その他が含まれます。報告書によると、リニアが最大のセグメントを占めています。業界におけるリニアセグメントの成長は、ADASにおけるリニア位置センサの統合の増加によって促進されています。これらのセンサは、リニアモーションの正確な測定を確保し、アダプティブクルーズコントロールや車線維持支援などの機能を実現する上で重要な役割を果たします。これに伴い、電気自動車の増加と、電気モーターやスロットルペダルなどの各種コンポーネントを制御するための正確な直線位置検知の需要の高まりが、このセグメントの成長に貢献しています。さらに、自動運転車の分野の拡大は、ステアリングやブレーキシステムの正確な制御に直線センサが大きく依存しています。さらに、従来の内燃機関自動車の燃費向上の取り組みでは、エンジン性能の最適化にリニアセンサが使用されています。これとは別に、高解像度リニアセンサの開発を含むセンサ技術の進歩により、その適用性と精度が向上し、自動車用ポジションセンサ市場のリニアセグメントの成長がさらに加速しています。

車両タイプ別内訳:

乗用車

小型商用車

大型商用車

乗用車が市場を独占

本レポートでは、車両の種類別に市場を詳細に分類し、分析しています。これには、乗用車、小型商用車、大型商用車が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

乗用車セグメントの成長は、都市化の進展と可処分所得の増加に牽引されており、その結果、特に乗用車を中心とした個人輸送手段の需要が急増しています。

これに伴い、環境問題への意識の高まりと燃費向上の必要性から、EVやハイブリッド車など環境にやさしい乗用車の普及が進んでいます。さらに、高度なインフォテインメントシステム、運転支援機能、安全性の向上など、自動車技術の進歩により、乗用車は消費者にとってより魅力的なものとなっています。さらに、消費者の好みの変化や、毎日の通勤における快適性や利便性を求める傾向が、乗用車市場の成長をさらに加速させています。さらに、リースやサブスクリプションモデルなどの革新的な資金調達オプションにより、消費者が乗用車を所有することがより身近なものとなっています。

販売チャネル別内訳:

OEM(オリジナル・イクイップメント・メーカー)

アフターマーケット

OEM(オリジナル・イクイップメント・メーカー)が市場を独占

販売チャネル別の市場の詳細な内訳と分析も、本レポートで提供されています。これには、OEM(オリジナル・イクイップメント・メーカー)とアフターマーケットが含まれます。レポートによると、OEMが最大のセグメントを占めています。

市場におけるOEMセグメントの成長は、新車へのADASおよび自動運転機能の統合の増加によって促進されています。OEMは、これらの技術を可能にするために高度な位置センサを組み込んでおり、それによって車両の安全性と性能が向上しています。これに伴い、EVへのシフトと進行中の車両の電動化のトレンドが重要な役割を果たしています。EVにはモーター制御、バッテリー管理、ナビゲーションなど、包括的な位置センサが必要であり、OEMの間で大きな需要を生み出しています。さらに、排出ガスや安全基準に関する厳格な政府規制が、OEMによるコンプライアンスを確保するための先進的な位置センサの導入を後押しし続けています。また、競争の激しい自動車市場が、OEMによるセンサ駆動機能の強化による車両の差別化を後押しし、このセグメントの成長をさらに後押ししています。

用途別内訳:

クラッチ、ブレーキ、アクセルペダル

エンジン

トランスミッションおよびサスペンション

ギアシフト

シャーシ

その他

用途に基づく市場の詳細な内訳と分析も、本レポートで提供されています。これには、クラッチ、ブレーキ、アクセルペダル、エンジン、トランスミッションおよびサスペンション、ギアシフト、シャーシ、その他が含まれます。

市場では、クラッチ、ブレーキ、アクセルペダル用のセンサが大きな割合を占めています。これらのセンサはペダルの位置を監視するために不可欠であり、それによって車両の安全性と性能が向上します。最新のドライブ・バイ・ワイヤ・システムにおけるこれらのセンサの重要性は、現代の自動車設計において不可欠なものとなっています。

エンジン関連のアプリケーション向けの位置センサも、もう一つの大きな市場セグメントとなっています。これらのセンサは、クランクシャフトやカムシャフトの位置などのパラメータを監視するために使用され、これらはエンジンタイミングや燃料噴射に不可欠です。エンジンがより複雑かつ効率的になるにつれ、エンジン管理システムにおける位置センサの役割は拡大し続けています。

トランスミッションやサスペンションシステムにおける位置センサは、ギアの最適なシフトチェンジと快適な乗り心地の確保に不可欠です。 これらのセンサは、トランスミッションシャフトやサスペンションの幾何学形状のリアルタイムモニタリングを支援し、それによって車両の効率性と安全性を向上させます。 この分野は、自動化および半自動化された車両の増加に伴い成長を遂げています。

特にオートマチックおよびセミオートマチックトランスミッション搭載車では、ギアシフトレバーのセンサが標準装備されることが多くなっています。これらのセンサはギア位置の正確な制御に役立ち、燃費の向上とよりスムーズな運転を実現します。

シャーシに使用される位置センサは、主にステアリングとホイールアライメントに焦点を当てています。これらのセンサはADASに不可欠であり、自動運転技術の進歩に伴い、より普及が進んでいます。車両の安定性と操縦性におけるこれらのセンサの役割は、重要な市場セグメントとなっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、自動車用ポジションセンサ市場で最大のシェアを占めている

また、市場調査レポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。レポートによると、アジア太平洋地域が最大のセグメントを占めています。

アジア太平洋地域では、急速な都市化と可処分所得の増加を原動力に、この業界が著しい成長を遂げています。消費者が安全性と利便性を備えた先進的な車両を求めるにつれ、位置センサの統合が不可欠となり、市場の成長を後押ししています。さらに、アジア太平洋地域は電気自動車の急成長の中心地となっており、政府がインセンティブやインフラ開発を通じて電気自動車の普及を促進しています。このEVへのシフトにより、モーター制御やバッテリー管理に位置センサをより多く使用することが必要になります。さらに、この地域の自動車産業は厳しい排ガス規制への適応を進めており、排ガス制御システムに位置センサを統合する必要があります。アジア太平洋地域における自律走行車、燃費向上、接続ソリューションへの取り組みも、位置センサの需要を押し上げています。これとは別に、この地域におけるセンサ技術の継続的な技術進歩も、市場の成長見通しをさらに高めています。

競合状況

この市場の競合状況は、競争優位性を獲得しようと努力する主要な業界関係者間の激しい競争によって特徴づけられます。この分野の企業は、最先端の位置センサソリューションを開発し提供するために、研究開発に重点的に取り組んでいます。市場参加者は、製品ポートフォリオとグローバルな事業展開を拡大するために、戦略的な提携、パートナーシップ、買収を行うことがよくあります。さらに、高品質で信頼性の高いセンサの生産を確保するために、製造能力に多額の投資を行っています。さらに、企業は電気自動車、先進運転支援システム、自動運転車などへの需要の高まりといった市場トレンドの変化に敏感に対応し、それに応じて製品ラインナップを調整しています。 顧客中心のアプローチと優れたカスタマーサービスも、競争戦略の重要な要素です。

市場調査レポートでは、競争環境の包括的な分析を提供しています。 また、すべての主要企業の詳しいプロフィールも提供されています。 市場における主要企業の一部は以下の通りです。

Aptiv PLC

Continental AG

CTS Corporation

Delphi Automotive

Denso Corporation

HELLA GmbH & Co. KGaA

Infineon Technologies AG

Mitsubishi Electric Corporation

NXP Semiconductors N.V.

OMRON Corporation

Robert Bosch GmbH

TE Connectivity Inc.

Texas Instruments Incorporated

Vishay Intertechnology, Inc.

(これは主要企業の一部であり、完全なリストは報告書に記載されています。)

最近の動向:

2023年9月、Infineon Technologies AGは、最新のイノベーションであるXENSIV™ SP49タイヤ空気圧モニタリングセンサを発表した。このセンサは、Infineonの自動車に関する専門知識と、同社の特許取得済みガラスシリコンガラスMEMS(Micro-Electro-Mechanical Systems)センサ技術を融合したもので、自動車タイヤ空気圧モニタリングシステム(TPMS)市場向けに特別に設計されている。

2020年10月、ボルグワーナー社はデルファイ・テクノロジーズ社の買収を完了しました。この買収により、ボルグワーナー社のエレクトロニクスおよびパワーエレクトロニクス製品、能力、規模が強化され、電動推進システム分野におけるリーダーが誕生しました。

2022年12月、Aptiv PLCはIntercable S.r.l.からIntercable Automotive Solutionsの85%の株式を取得しました。この買収により、Aptivは車両アーキテクチャシステムのグローバルリーダーとしての地位を強化しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の自動車用ポジションセンサ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 多軸

6.1.1 市場動向

6.1.2 市場予測

6.2 角度

6.2.1 市場動向

6.2.2 市場予測

6.3 リニア

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 車両タイプ別市場内訳

7.1 乗用車

7.1.1 市場動向

7.1.2 市場予測

7.2 小型商用車

7.2.1 市場動向

7.2.2 市場予測

7.3 大型商用車

7.3.1 市場動向

7.3.2 市場予測

8 販売チャネル別市場規模

8.1 純正部品メーカー(OEM)

8.1.1 市場動向

8.1.2 市場予測

8.2 アフターマーケット

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2715