| 世界の自動車用ステンレス鋼管市場は、2023年に43億米ドルに達し、2032年までに59億米ドルに成長する見込みです。この間、年平均成長率は3.6%と予測されています。市場成長の主な要因には、自動車生産台数の増加、厳しい排出ガス規制の施行、技術の進展、軽量製品の需要の高まり、電気自動車(EV)での使用の増加が挙げられます。 自動車用ステンレス鋼管は、自動車業界向けに設計された耐食性や耐久性に優れた管であり、燃料ラインや排気システムなど多くの用途に使用されています。これらの管は、長寿命でメンテナンスが容易であり、様々な合金と互換性があります。特に、自動車内での使用が広がり、性能や安全性の向上に寄与しています。 自動車生産台数の増加は、市場成長を促進する重要な要因であり、特に新興市場における需要の増加が影響を与えています。また、消費者の安全や性能への関心が高まる中、製品の採用が進んでいます。加えて、製造技術の進化や自動化の導入が生産性や効率を向上させています。 市場はさらに、等級、製品、用途、最終用途に基づいて分類されており、300シリーズが最も市場シェアを占めています。製品別では、溶接管が最大のシェアを持ち、シンプルな製造プロセスとコスト効率の良さから広く利用されています。また、ディーゼル用スパークプラグなど、特定の用途においても需要が高まっています。 地域別では、アジア太平洋地域が最大の市場シェアを持っており、この地域の自動車メーカーの存在や経済成長が需要を後押ししています。環境問題への対応として、EVの普及も市場成長に寄与しています。 競合状況においては、大手メーカーが革新的な製品の開発や製造プロセスの改善に注力しており、環境に配慮した取り組みも進められています。主要企業にはベントラー・インターナショナルやJFEスチールなどが含まれています。 この市場は今後も成長が期待されており、技術革新や新規参入者の影響を受けながら、競争が激化していくことが予想されます。 |

市場概要

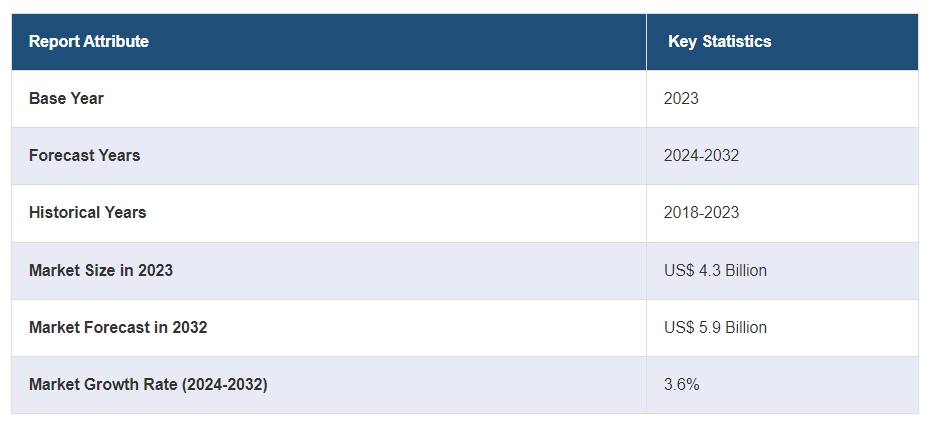

世界の自動車用ステンレス鋼管市場規模は、2023年には43億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が59億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は3.6%になると予測しています。世界的な自動車生産台数の増加、厳格な排出ガス規制の施行、最近の技術進歩、自動車用途における軽量製品への需要の高まり、電気自動車(EV)への製品用途の増加などが、市場を牽引する主な要因となっています。

自動車用ステンレス鋼管とは、自動車業界での使用に特別に設計された管を指します。 耐食性、耐久性、可鍛性などの特性を備えています。 自動車用ステンレス鋼管は、押出、溶接、シームレス加工のいずれかの方法で製造されます。燃料およびブレーキライン、排気システム、構造支持材、冷却ライン、エアバッグ展開、ターボチャージャーシステム、油圧ライン、計装、および冷暖房空調(HVAC)システムなどに広く使用されています。 自動車用ステンレス鋼管は、長寿命で、過酷な環境条件にも耐え、メンテナンスの費用対効果に優れ、さまざまな形状に適応でき、多くの合金と互換性があります。

自動車用途における製品利用の広がりが市場の成長を後押ししています。 自動車用ステンレス鋼管は自動車内で広く使用されており、構造の完全性、性能、安全性の向上に貢献しています。 さらに、電気自動車(EV)の冷却システム、バッテリーハウジング、充電インフラ、パワーエレクトロニクス用エンクロージャーなどへの製品利用の増加が市場の成長を後押ししています。これに加えて、経済成長の著しい新興国では、消費者の購買力が向上し、自動車の需要が高まっていることも、市場成長の要因となっています。さらに、消費者が安全性や性能の向上を重視する傾向が強まっていることから、製品の採用が増えており、これも市場成長の要因となっています。また、製品の品質向上、生産性の向上、効率性の確保、イノベーションの促進につながる先進的な製造技術や自動化の導入も、市場成長を支えています。

自動車用ステンレス鋼管市場の動向/推進要因:

世界的な自動車生産台数の増加

自動車生産台数の増加は、自動車用ステンレス鋼管市場の大きな推進要因となっています。さらに、経済活動の活発化による個人用および商用車の需要増加が市場の成長を後押ししています。この需要により、乗用車、トラック、バス、特殊車両など、さまざまなセグメントで自動車生産台数が大幅に増加しています。自動車用ステンレス鋼管は、燃料やブレーキライン、冷却システム、構造支持材など、いくつかの車両システムに不可欠です。さらに、新興市場における自動車製造施設の拡大も、この成長にさらに拍車をかけています。また、車両生産台数の増加に伴い、メーカーは効率の向上、コストの削減、ステンレス鋼管を含む先進材料の導入に重点的に取り組んでいます。

厳格な排出ガス規制の施行

世界各国の政府は、環境汚染や気候変動に対処するために厳しい排ガス規制を実施しており、これが自動車用ステンレス鋼管市場に大きな影響を与えています。これらの規制により、自動車メーカーは有害排出物の削減と燃費の向上が求められ、耐食性と耐久性で知られるステンレス鋼などの素材を選ぶようになっています。さらに、ステンレス鋼管は軽量化と最適化された設計を可能にすることで、燃費の向上に貢献しています。さらに、ステンレス鋼管はリサイクルが可能で長寿命であるため、環境基準にも適合しています。 こうした規制により、自動車業界は環境維持に適合する素材や技術の採用を迫られています。 これに伴い、自動車用ステンレス鋼管は好ましい選択肢となり、ますます厳しくなる規制枠組みへの全体的な適合に貢献しています。

最近の技術進歩

製造および材料科学における技術の進歩は、自動車用ステンレス鋼管市場に多大な影響を与えています。押出成形、溶接、シームレス加工などの新しい製造技術の開発により、生産の効率性と品質が向上し、市場の成長を後押ししています。さらに、高度な技術の統合により、管の寸法と特性を正確に制御することが可能になり、厳格な品質基準への一貫性と適合性が確保され、市場の成長を促進しています。これとは別に、特定の自動車用途に合わせて開発された特殊ステンレス鋼合金の誕生につながる材料科学の革新は、性能と耐久性を向上させ、市場成長を支えています。これらの技術的進歩は、製造における自動化と人工知能(AI)の統合にも及び、生産速度の向上、廃棄物の削減、資源利用の最適化につながっています。

自動車用ステンレス鋼管業界の区分:

IMARCグループは、世界の自動車用ステンレス鋼管市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、等級、製品、用途、最終用途に基づいて市場を分類しています。

等級別の内訳:

自動車用ステンレス鋼管市場レポート

200シリーズ

300シリーズ

400シリーズ

500シリーズ

その他

300シリーズが最大の市場シェアを占めています。

このレポートでは、等級別に自動車用ステンレス鋼管市場の詳細な内訳と分析を提供しています。これには、200シリーズ、300シリーズ、400シリーズ、500シリーズ、その他が含まれます。レポートによると、300シリーズが最大の市場セグメントを占めています。

300シリーズグレードは、非常に優れた耐食性を備えており、過酷な環境、化学物質、融雪剤、その他の腐食性物質にさらされる自動車部品に最適です。さらに、耐久性、長寿命、繰返し荷重、温度変化、機械的ストレスに耐える能力に優れ、劣化や脆化を起こさないことでも知られています。また、300シリーズグレードは加工が容易であるため、メーカーはさまざまな自動車部品の複雑な形状やデザインを製造することができます。

製品別内訳:

溶接管

シームレス管

その他

溶接管が最大の市場シェアを占めている。

この調査レポートでは、製品別に自動車用ステンレス鋼管市場の詳細な内訳と分析を提供している。これには、溶接管、シームレス管、その他が含まれる。このレポートによると、溶接管が最大の市場セグメントを占めている。

溶接鋼管は、その費用対効果の高さと、工程が少なく廃棄物も少ないシンプルな製造プロセスにより、市場を独占しています。さらに、溶接鋼管の製造プロセスでは寸法や仕様をより厳密に管理できるため、自動車産業の多様なニーズに応えるべく、さまざまなサイズ、厚さ、形状の鋼管を製造することが可能です。さらに、強度、信頼性、一貫性のある溶接を可能にする溶接技術の継続的な革新と技術的進歩により、チューブの構造的完全性と性能が向上し、市場の成長を後押ししています。 また、溶接チューブは広く入手可能であり、より短いリードタイムで大量生産が可能です。 この入手可能性は、自動車産業の大量生産ニーズに合致し、安定供給を保証します。

用途別内訳:

ディーゼル用スパークプラグ

モーターブロック再加熱

DPFシステム

EGRシステム

排気システム

燃料ライン

エンジン冷却システム

その他

ディーゼル用スパークプラグが最大の市場シェアを占めています。

このレポートでは、自動車用ステンレス鋼管市場を用途別に詳細に分類・分析しています。これには、ディーゼル用スパークプラグ、モーターブロック再熱、DPFシステム、EGRシステム、排気システム、燃料ライン、エンジン冷却システム、その他が含まれます。このレポートによると、ディーゼル用スパークプラグが最大の市場シェアを占めています。

ディーゼル用スパークプラグは、ステンレス鋼管を使用した構造によりディーゼルエンジンの厳しい環境下でも効率的な機能が保証されるため、市場を独占しています。さらに、ステンレス鋼の固有の特性により、耐腐食性、強度、高温への耐性が備わっており、ディーゼル用スパークプラグの耐久性と信頼性が向上しています。また、これらのスパークプラグを搭載したディーゼルエンジンは、完全燃焼を確保することで燃料消費を最適化し、燃費効率が向上します。さらに、自動車からの排出ガス削減に重点を置いた厳しい環境規制の施行も、成長を促す要因となっています。これ以外にも、スパークプラグ技術における継続的なイノベーションが高度なディーゼル用スパークプラグの開発につながり、市場成長に好影響を与えています。

用途別内訳:

OEM

アフターマーケット

OEMが最大の市場シェアを占めています。

この調査レポートでは、自動車用ステンレス鋼管市場を用途別に詳細に分類・分析しています。これにはOEMとアフターマーケットが含まれます。このレポートによると、OEMが最大の市場セグメントを占めています。

OEMは、シームレスな生産、品質管理、ステンレス鋼管のジャストインタイム配送を可能にする統合管理されたサプライチェーンを有しているため、市場を独占しています。さらに、OEMは研究開発(R&D)に多額の投資を行っており、製造工程の技術的進歩につながっています。また、OEMは、さまざまな自動車用途の独自の要件を満たすカスタマイズされた特殊ステンレス鋼管を提供できる能力も有しています。

地域別内訳:

自動車用ステンレス鋼管市場レポート

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域は市場で圧倒的な優位性を示しており、最大の自動車用ステンレス鋼管市場シェアを占めています。

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域では、この地域に大手自動車メーカーが存在しているため、自動車用ステンレス鋼管に対する需要が大幅に増加しており、これは直接的に製品需要の増加につながっています。さらに、この地域の堅調な経済成長により可処分所得が増加し、自動車の需要が急増していることが市場の成長を後押ししています。さらに、自動車産業の振興と技術進歩の支援を目的とした地域政府による有利な政策やインセンティブの導入は、市場成長に好影響を与えています。これに加えて、アジア太平洋地域における急速な都市化により、個人および公共の交通機関に対する需要が高まっていることも、成長を促す要因となっています。また、環境問題への懸念の高まりとさまざまな政府主導の取り組みの実施により、電気自動車(EV)の普及が進んでいることも、市場成長を後押ししています。

競合状況

大手自動車用ステンレス鋼管メーカーは、耐食性、耐久性、軽量化などの特性を強化した革新的な製品の開発に重点的に取り組んでいます。さらに、新たな成長機会を模索して、製造施設の建設、パートナーシップの締結、現地企業への投資などを通じて、その存在感を拡大しています。また、大手企業は環境に配慮した製造プロセスや素材にも重点的に取り組んでいます。リサイクルや責任ある調達を推進しており、これは世界的な持続可能性の目標に沿うものです。これに伴い、市場シェアの拡大と製品ポートフォリオの拡大を目的としたM&Aに乗り出す企業も出てきています。さらに、特定の要件に適合する付加価値のある製品を開発することで、顧客満足度とロイヤルティの向上を図っています。これとは別に、トップ企業は生産工程に先進的な製造技術と自動化を導入することで、効率を高め、コストを削減し、より高品質な製品を確保しています。

本レポートでは、世界の自動車用ステンレス鋼管市場における競争環境について包括的な分析を行っています。また、主要企業のプロフィールも詳細に記載しています。市場における主要企業の一部は以下の通りです。

ベントラー・インターナショナル・アクチエンゲゼルシャフト

セントラビス

CSMチューブspa

F.E.R.フィッシャー・エドゥエルディッヒロイヒレ

ジャガー・ステンレス・スチール・チューブ・アンド・パイプ

JFEスチール株式会社(JFEホールディングス株式会社

マキシム・チューブ・カンパニー・プライベート・リミテッド

新日本製鐵株式会社

オウトクンプ・オイ

ザルツギッターAG

ティッセンクルップAG

ユナイテッド・インダストリーズ株式会社

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の自動車用ステンレス鋼管市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の自動車用ステンレス鋼管市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年)

5.2 市場予測(2024年~2032年)

6 世界の自動車用ステンレス鋼管市場 – グレード別内訳

6.1 200シリーズ

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場細分化

6.1.4 市場予測(2024年~2032年

6.2 300シリーズ

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.2.3 市場細分化

6.2.4 市場予測(2024年~2032年)

6.3 400シリーズ

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.3.3 市場細分化

6.3.4 市場予測(2024年~2032年)

6.4 500シリーズ

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.4.3 市場細分化

6.4.4 市場予測(2024年~2032年)

6.5 その他

7.1.2 過去の市場動向および現在の市場動向(2018年~2023年

7.1.3 市場区分

7.1.4 市場予測(2024年~2032年

7.2 シームレス管

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2018年~2023年

7.2.3 市場区分

7.2.4 市場予測(2024~2032年)

7.3 その他

7.3.1 歴史的および現在の市場動向(2018~2023年)

7.3.2 市場予測(2024~2032年)

7.4 製品別魅力的な投資提案

8 世界の自動車用ステンレス鋼管市場 – 用途別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A10687

- 低圧燃料ガス供給システム(FGSS)市場2025年(世界主要地域と日本市場規模を掲載):LNG燃料ガス供給システム、メタノール燃料供給システム、その他

- 世界の再生可能エネルギー統合用パワー電子市場(~2034年):デバイス種類別(電力変換装置、保護・制御装置)、用途別、エンドユーザー別、地域別

- クライアント仮想化市場:タイプ別(デスクトップ仮想化、アプリケーション仮想化、プレゼンテーション仮想化)、組織規模別(中小企業、大企業)、産業分野別(IT・通信、建設・製造、BFSI、ヘルスケア、公共セクター、小売、教育、その他)、地域別 2024-2032

- キナサクシルブラエキス(CAS 84776-28-3)の世界市場2019年~2024年、予測(~2029年)

- 航空宇宙・軍事用補助動力装置の中国市場:民間航空機(WBA、NBA、VLA)、軍用航空機(戦闘機、UAV)、軍用陸上車両(MBT、装甲車)

- 高純度ナトリウム金属市場:グローバル予測2025年-2031年

- 世界のAI音声生成市場規模/シェア/動向分析レポート(2025年~2031年):ナレーション、ボイスオーバー、吹き替え、ローカライゼーション

- 床置き型航空機体重計の世界市場

- 非フタル酸系可塑剤のグローバル市場規模調査、タイプ別(アジペート、トリメリテート、安息香酸エステル、エポキシ、その他)、用途別(床材・壁材、電線・ケーブル、フィルム・シート、被覆繊維、消費財)、地域別予測:2022-2032年

- 世界のホログラフィックスクリーン機器市場

- 世界の美容用レーザー市場(2025 – 2031):製品種類別、用途別、エンドユーザー別、地域別分析レポート

- セレクトフルオルの世界市場