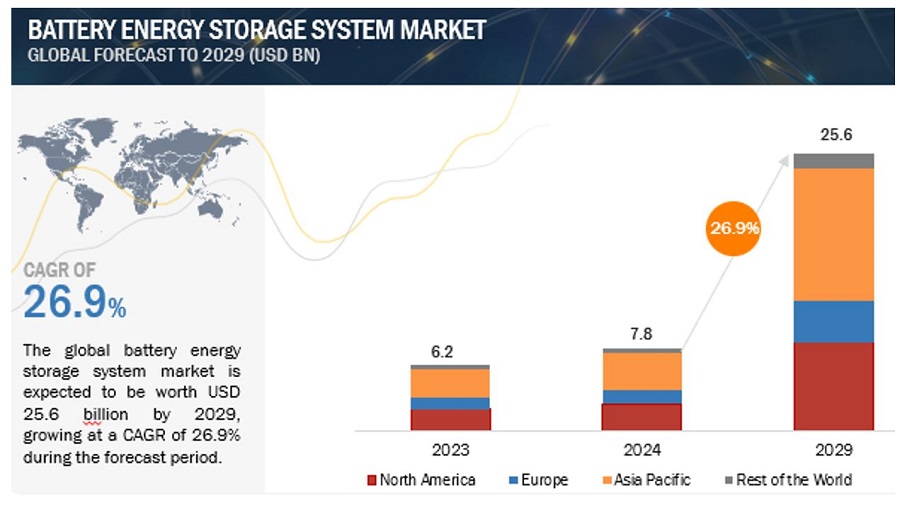

世界のバッテリーエネルギー貯蔵市場規模は、2024年には78億米ドルと推定され、予測期間中の年平均成長率は26.9%で、2029年には256億米ドルに達すると予測されている。バッテリーエネルギー貯蔵システム(BESS)は、様々なソースからのエネルギーを貯蔵し、必要に応じて放出する充電可能なシステムである。1つまたは複数のバッテリーで構成されるBESSは、電力網のバランスをとり、バックアップ電力を供給し、電力網の安定性を高める。

市場動向

推進要因 再生可能エネルギー革命と低炭素経済へのシフト

ゼロ・カーボン経済への移行に対する世界的な認識とコミットメントが高まっている。この転換は気候変動を緩和し、温室効果ガスの排出を削減する。こうした変化は、化石燃料への依存を減らし、クリーンで再生可能なエネルギーの導入を促進するのに役立つ。エネルギー貯蔵における電池は、経済的で持続可能なエネルギー効率ソリューションの幅を広げ、環境面でのメリットをもたらした。低炭素、低化石燃料経済へのトレンドは、温室効果ガス排出量の少ないゼロカーボン電力源に依存している。蓄電池は、再生可能資源の利用を可能にし、コスト削減を実現することで、低炭素社会への移行を支援する。これらの蓄電設備は、エネルギー部門の脱炭素化において不可欠な役割を果たし、電力消費を改善する運用上の変更により、炭素を排出しない代替電源を提供する。

制約:蓄電池システムの導入コストが高い

バッテリー蓄電システムのコストは、使用するバッテリーの種類や数によって異なる。また、家庭用、商業用、公共事業用など、BESSの用途によってもコストが異なる。 さらに、異なるバッテリー、インバーター、バッテリー管理システム(BMS)、配線をバッテリーエネルギー貯蔵システムに統合すると、コストが増加する。電池エネルギー貯蔵システムの設置において、必要な資本コストは、貯蔵システムの設置面積と電力要件、それらに使用されるコンポーネント(電池、電力変換システム、BMS)、それらが配置される施設インフラ(通信と制御、環境制御、系統連系)に依存する。資本コストはまた、システム制御コスト、電気料金平衡コスト(BOP)、建設・試運転コスト(C&C)にも左右される。さらに、バッテリーエネルギー貯蔵システムの総運用コストは、バッテリーの充電コスト、設置に関連する労力、設置されているプラントのメンテナンス、これらのシステムの交換・修理コスト、廃炉・廃棄のためのコストなど、いくつかの要素を組み合わせたものである。そのため、工場や必要な場所にバッテリー・エネルギー貯蔵システムを設置するには高額な設備投資が必要となり、これが市場成長の阻害要因となっている。

機会: 世界の農村電化プロジェクトにおけるバッテリー蓄電システムの急速な採用

蓄電池は農村部の電化に役立つ。電力を貯蔵し、必要なときに供給することができる。これらのシステムは、エネルギーを大きな中心地から遠ざけておくことができる。遠く離れた場所にも柔軟に設置できる。例えば、スタンドアローンのオフグリッドシステムは、通常の燃料ではなく、地元の風力、太陽、植物から電力を取り入れる。これらの電源は常時あるわけではない。そのため、短時間でも長時間でも電力を維持するための貯蔵が必要となる。これにより、電力が少ないときでも電力を確保することができる。また、これらのシステムは、停電や荒天に見舞われないように、家庭で電力を作ることができる。世界中の地方で停電や緊急の使用があるため、多くの地方発電計画が増加している。

最近の開発と改良、リチウムイオン電池技術には重大な課題がある。リチウムイオンバッテリーセルは、使用時間や使用状況によって老朽化し、エネルギーや蓄電能力が低下する。バッテリーセルの劣化は、携帯電話やノートパソコンで顕著だ。こうした課題は携帯機器では不便だが、電気自動車やその他の高出力用途では深刻な問題である。セルの老朽化は、電気自動車の航続可能距離を直接的に減少させる。リチウムイオンセルは、負極と電解液の間の生来の化学反応によって常に老化する。老化が起こる速度は、セルの使用量とセル設計の間の複雑な関係である。現在のところ、あらゆる条件下で許容可能な電池寿命を保証する解決策はない。これは、セル設計、電池パック構造、使用方法の最適化をさらに改善し、新興セル化学の基本的な経年劣化メカニズムをより深く理解することによってのみ達成できる。

電池エネルギー貯蔵システム市場のエコシステム

高い出力とエネルギー密度の要求により、さまざまな産業で使用される信頼性が高く安全な電池の需要が高まっている。電気自動車、再生可能エネルギー貯蔵システム、コンシューマー・エレクトロニクスの出現は、既存企業および新規参入企業の両面から、電池分野への投資を増加させている。電子機器の普及に伴い、電池エネルギー貯蔵システムの需要も急増している。電池のエコシステムには複数の参加者が存在し、原料サプライヤーからエンドユーザーまで、それぞれの参加者が特定の重要な役割を担っている。

リチウムイオン電池が電池エネルギー貯蔵システム市場で最大のシェアを占める。

リチウムイオン電池は、そのパワーと長寿命により、エネルギー貯蔵に広く使用されている。リチウムイオン電池は、1991年にソニーが民生用電子機器向けに市場に投入した。現在では、長時間の定期的なエネルギー供給を必要とする高出力アプリケーションに多く使用されている。これらの電池は汎用性があり、高出力用途だけでなく小型用途にも使用できる。 エネルギーを貯蔵するコストが下がって以来、その用途は大きく広がっている。これらのバッテリーは、小型の家庭用システムから巨大なグリッドシステムまで、さまざまなものに使用されています。家庭用の小型システムが最も一般的だ。これらのバッテリーは、電気自動車やエネルギー貯蔵のニーズにも対応できる。 さらに、これらの電池は、継続的なエネルギー供給のために電池と一体化された太陽光発電のある家庭にも応用されている。 これらの電池はまた、グリッド蓄電アプリケーションのような大規模なアプリケーションにも使用され、ピーク需要の高い時間帯にグリッドに電力を供給することができる。

予測期間中、オングリッド接続タイプが大きな市場シェアを占める。

オングリッド蓄電池システムは、大規模なエネルギー貯蔵に役立つ。電気エネルギーは、電力が豊富で安価な時間帯や、需要が低い時間帯に貯蔵される。この電気エネルギーは、需要が多く電気料金が高くなりがちな時に送電網に戻される。このように、オングリッド蓄電池システムは、電力網を利用して消費者に電力を供給し、エネルギー料金の削減にも貢献している。負荷平準化、ピークカット、電力需要管理は、送電網に接続された蓄電池システムの主な用途である。

家庭用アプリケーション分野は、予測期間中に大きなCAGRで成長する。

風力や太陽光のようなBESSは大量のエネルギーを生成する。電池は、ピーク時に発生する余剰エネルギーを貯蔵するのに役立つ。この余剰エネルギーは、停電時に使用することができる。このように、ピーク時にエネルギーを蓄えることで無駄を省くことができるため、蓄電池システムの導入が進んでいる。家庭用蓄電システムの使用は、電気料金の節約、自家消費、非常用電源のバックアップを可能にする。家庭用ESSは、マンション、協同組合、一戸建てなどの住宅に電力を供給するために使われる。また、非常用電源としても使用される。

予測期間中、アジア太平洋地域がバッテリー蓄電システム市場を支配する可能性が高い。

アジア太平洋市場はさらに、中国、日本、インド、オーストラリア、その他のアジア太平洋地域に区分される。同地域は、バッテリーエネルギー貯蔵の最大市場であり、世界で最も急速に成長している経済のいくつかが存在する。アジア太平洋地域のいくつかの国々は、主に非電化地域である遠隔地の電化も計画している。家庭用エネルギー貯蔵技術により、この地域の遠隔地や島嶼地域の電力へのアクセスが拡大する。

家庭用配電の品質と信頼性の向上を目指す新興国の新政策により、エネルギー貯蔵への投資はこの地域で大幅に増加すると予測される。さらに、各国政府はエネルギー部門の環境負荷低減を優先している。これらの要因が、家庭用および公共事業アプリケーションにおけるバッテリーエネルギー貯蔵システムの導入拡大に寄与している。

主要企業

BYD Company Ltd.、Samsung SDI Co.Ltd.、LG Energy Solutions、パナソニック株式会社が、バッテリー蓄電システム企業の主要プレーヤーである。その他、Tesla、GE Vernova、Hitachi Energy Ltd.、Siemens Energyなどがある。

セグメント

サブセグメント

バッテリー別

リチウムイオン電池

先進鉛蓄電池

フロー電池

その他

接続タイプ別

オングリッド

オフグリッド

所有権に基づく

顧客所有

第三者所有

電力会社所有

エネルギー容量ベース

100MWh未満

100~500MWh未満

500MWh以上

用途に基づく

家庭用

商業用

公益事業

地域別

北米

米国

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アイルランド

その他の地域

アジア太平洋

中国

日本

オーストラリア

インド

韓国

その他のアジア太平洋地域

その他の地域

中東・アフリカ

南米

2024年1月、グレナジーはBYDと提携し、1.1GWhのエネルギー貯蔵システム(ESS)を供給する。この契約には、安全性と長寿命で知られるBladeバッテリーを搭載したBYDの高性能ESSモデル「MC Cube」2,136台が含まれる。

2023年1月、スウェーデンの著名な文化センターであるSara Kulturhusは、ABBがSkellefteå Kraftと共同で開発した最先端のバッテリーエネルギー貯蔵システム(BESS)によって運営されています。この会場のユニークなデザインから革新的なソリューションが求められ、BESSは信頼性が高く環境に優しい電力を建物全体に供給するよう設計されました。変圧器、地元のサプライヤーであるノースボルトが供給する6つのバッテリーパック、ABBによるACおよびDCスイッチギア、EPCパワーによるインバーターで構成されるBESSは、慎重な検討と幅広い専門知識によって設計されました。

2022年5月、株式会社東芝は、リチウムチタン酸化物(LTO)バッテリー化学の信頼性と柔軟で拡張可能なキャビネット設計を組み合わせた125VDC SCiBエネルギー貯蔵システム(ESS)を発表した。東芝の125VDC SCiB ESSは、5kWh、10kWh、15kWh、20kWhと様々な容量があり、無停電電源システム(UPS)やDC負荷アプリケーションとの統合に適しています。

【目次】

1 はじめに

1.1. 研究目的

1.2. 市場の定義と範囲

1.2.1. 包含と除外

1.3. 調査範囲

1.3.1. 対象市場

1.3.2. 地理的セグメンテーション

1.3.3. 調査対象年

1.4. 通貨

1.5. 制限事項

1.6. ステークホルダー

1.7. 変更点のまとめ

1.7.1. 不況が蓄電池市場に与える影響

2 調査方法

2.1. 調査データ

2.1.1. 二次データ

2.1.1.1. 主な二次資料

2.1.1.2. 主な二次資料

2.1.2. 一次データ

2.1.2.1. 専門家への一次インタビュー

2.1.2.2. 一次資料からの主要データ

2.1.2.3. 主要業界インサイト

2.1.2.4. 一次資料の内訳

2.2. 市場規模の推定

2.2.1. ボトムアップアプローチ

2.2.1.1. ボトムアップ分析による市場シェア獲得のアプローチ(需要サイド)

2.2.2. トップダウンアプローチ

2.2.2.1. トップダウン分析によるシェア獲得へのアプローチ(供給サイド)

2.3. 市場ブレークダウンとデータ三角測量

2.4. 調査の前提

2.5. リスク評価

2.6. 景気後退の前提

2.7. 研究の限界

3 エグゼクティブ・サマリー

4 プレミアムインサイト

5 市場概要

5.1. はじめに

5.2. 市場ダイナミクス

5.3. 顧客のビジネスに影響を与えるトレンド/混乱

5.4. 価格分析

5.4.1. 主要メーカーの電池タイプ別平均販売価格動向

5.4.2. 地域別平均販売価格動向

5.5. バリューチェーン分析

5.6. エコシステム分析

5.7. 投資と資金調達のシナリオ

5.8. 用途別資金調達

5.9. 技術分析

5.9.1. 主要技術

5.9.1.1. ナトリウム-硫黄電池

5.9.1.2. コバルトフリー電池

5.9.2. 補完技術

5.9.2.1. 金属空気電池

5.9.2.2. 液体金属電池

5.9.3. 隣接技術

5.9.3.1. カリウム金属電池

5.9.3.2. 亜鉛マンガン電池

5.10. 特許分析

5.11. 貿易分析

5.12. 主な会議とイベント(2024-2025年)

5.13. ケーススタディ分析

5.14. 規制情勢

5.14.1. 規制機関、政府機関、その他の組織

5.15. ポーターズファイブフォース分析

5.15.1. 新規参入による脅威

5.15.2. 代替品の脅威

5.15.3. サプライヤーの交渉力

5.15.4. 買い手の交渉力

5.15.5. 競争ライバルの激しさ

5.16. 主要ステークホルダーと購買基準

5.16.1. 購買プロセスにおける主要ステークホルダー

5.16.2. 購入基準

6 電池エネルギー貯蔵システム市場:電池タイプ別

6.1. はじめに

6.2. リチウムイオン電池

6.3. 先進鉛蓄電池

6.4. フロー電池

6.5. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: SE 4200