市場概要

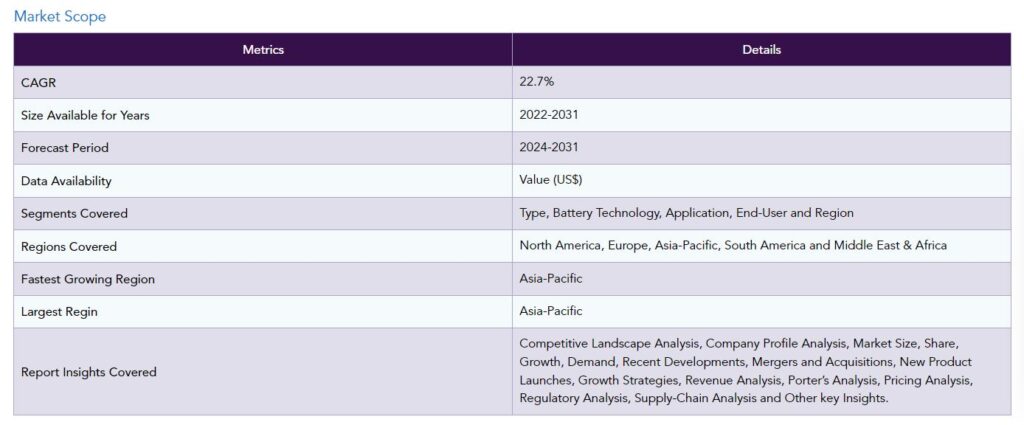

バッテリーグレードリチウム化合物の世界市場は、2023年に56億米ドルに達し、2031年には286億米ドルに達すると予測され、予測期間2024-2031年のCAGRは22.7%で成長する見込みです。

ノートパソコン、スマートフォン、ウェアラブル技術などのポータブル電子機器の普及により、バッテリーグレードのリチウム化合物に対する需要が大幅に増加しています。消費者向け機器がより複雑でエネルギー集約型になるにつれ、より高いエネルギー密度と寿命を持つ高度なリチウムイオン電池が必要とされ続けています。この傾向は、技術的な向上により、より強力で小型の電子機器の誕生につながるため、特に重要です。

エネルギー貯蔵システム(ESS)は、太陽光発電や風力発電の断続的な性質を制御するため、世界が再生可能エネルギー源に移行した結果、ますます高価になっています。エネルギー貯蔵の最先端はリチウムイオン電池で、これは高級リチウム化合物に依存しています。バッテリーグレードのリチウム化合物の需要は、分散型エネルギーシステムの拡大や、再生可能エネルギー源の電力網への統合を促進するグリッド規模のエネルギー貯蔵プロジェクトによって牽引されています。

アジア太平洋地域は、世界のバッテリーグレードリチウム化合物市場の1/3以上を占める成長地域の一つです。バッテリーグレードリチウム化合物の需要が高いのは、アジア太平洋地域の電気自動車市場の爆発的な拡大によるところが大きい。中国、日本、韓国などの国々では、政府の優遇措置、環境法、持続可能なモビリティに対する意識の高まりが電気自動車(EV)の普及を促進しています。

市場ダイナミクス

エネルギー貯蔵と再生可能エネルギーソリューションの増加

バッテリーグレードのリチウム化合物に対する需要は、再生可能エネルギー源とエネルギー貯蔵システム(ESS)の統合に向けた世界的な後押しによって高まっています。より信頼性が高く持続可能なエネルギーインフラの確立を支援するため、リチウムイオン電池は太陽光発電や風力発電のような再生可能エネルギー源から生産されるエネルギーの貯蔵に不可欠です。

さらに、再生可能エネルギー源の断続的な性質に対処するための大規模な蓄電プロジェクトなど、エネルギー貯蔵ソリューションの展開と連動して、高品質なリチウム化合物の需要も拡大しています。リチウム化合物が効果的なエネルギー貯蔵ソリューションを提供し、より持続可能で分散型のエネルギー設定への移行をサポートする重要性を明確にする、クリーンエネルギー目標の達成に向けた世界的な取り組みが、このエンジンをさらに後押ししています。

電気自動車需要の増加

バッテリーグレードのリチウム化合物市場は、世界的な電気自動車需要の増加により拡大しています。世界各国の政府が二酸化炭素排出量の削減に注力する一方で、環境に配慮した輸送を支援しているため、電気自動車の利用が大幅に増加しています。電気自動車の主なエネルギー貯蔵技術はリチウムイオン電池で、正極の設計に炭酸リチウムや水酸化リチウムなどの電池グレードのリチウム化合物を使用しています。

例えば2023年、コーニッシュ・リチウムは、電気自動車(EV)や再生可能エネルギー貯蔵に不可欠なバッテリーグレードのリチウムの英国での生産を強化するため、5,790万米ドルを投資しました。この資金調達により、国内サプライチェーンの開発が促進され、EVおよび再生可能エネルギー・ソリューション用のバッテリー生産の拡大が支援されます。今回の投資は、高まるリチウム需要を満たし、英国における持続可能な採掘を推進するための重要な一歩です。

地政学的リスクとサプライチェーンの敏感性

電池に適したリチウム化合物の市場は、サプライチェーンの脆弱性と地政学的脅威によって大きく制限されています。オーストラリア、中国、チリ、アルゼンチンなどが世界のリチウム鉱床の大部分を占めています。このように集中しているため、貿易紛争、これらの重要な生産地域における規制の変更、地政学的紛争はすべてサプライチェーンを混乱させる可能性があります。

硬質岩石採掘やかん水採掘など、リチウムのサプライチェーンが特定の採掘技術に依存していることも危険です。採掘による生態系への影響、水不足、環境への懸念から、操業の制限や規制が生じる可能性があります。貿易紛争、政情不安、採掘法の改正などの不利な状況があれば、リチウムが不足し、バッテリーグレードのリチウム化合物の生産能力に影響を及ぼす可能性があります。

高価な製造コストと限られた処理施設

抽出、加工、精製によるリチウムの製造コストが高いことは、電池用リチウム化合物の世界市場にとって大きな制約です。リチウムが硬い岩石から抽出されるにせよ、塩水から抽出されるにせよ、高度でエネルギー集約的な技術を必要とします。

電池グレードのリチウム化合物を製造する全体的なコストは、これらの手順に関連する費用や、リチウム化合物を製造工場に輸送する際の困難さに影響されます。さらに、リチウムイオン電池の需要増加を満たすためには、より多くの加工インフラが必要です。しかし、そのようなインフラを構築するには多くの費用と時間がかかり、サプライチェーンのボトルネックになる可能性があります。

セグメント分析

世界のバッテリーグレードリチウム化合物市場は、タイプ、バッテリー技術、用途、エンドユーザー、地域によって区分されます。

エネルギー貯蔵システムにおける正極材料の拡大

正極材料セグメントは、世界のバッテリーグレードリチウム化合物市場の1/3以上を占める成長地域の一つです。電池に使用できるリチウム化合物の世界市場は、正極材料の拡大が主な要因です。リン酸鉄リチウム(LiFePO4)、マンガン酸リチウム(LiMn2O4)、コバルト酸リチウム(LiCoO2)などの正極材料は、リチウムイオン電池の機能、エネルギー密度、一般的な効率に不可欠です。

エネルギー貯蔵システムや電気自動車(EV)の需要が高まるにつれ、正極材料の改良に対する要求も高まっています。電気モビリティと再生可能エネルギーの成長分野は、正極材料の重要な前駆体である水酸化リチウムや炭酸リチウムなどのリチウム化合物に大きく依存しています。

地理的浸透

アジア太平洋地域の製薬業界におけるリチウム化合物需要の増加

世界のバッテリーグレードのリチウム化合物市場では、アジア太平洋地域が圧倒的な強さを誇っています。リチウム化合物の需要を牽引しているのは、中国やインドのような国々の急速な人口増加と、建築・建設、自動車、医療分野のような最終用途産業への強い依存です。リチウム化合物は、これらの最終用途産業の多くの用途で使用されています。

例えば、インド・ブランド・エクイティ財団(IBEF)は、2021年末までにインドの医薬品市場は約410億米ドルになると推定しています。また、2020年にはインドの医薬品事業は175億米ドルの投資を獲得。2021年2月、インド政府は医薬品業界に20億7,000万米ドルを誘致することを目的とした奨励プログラムを開始しました。

これは、この地域のリチウム化合物市場に重要な影響を与えるでしょう。さらに、国際貿易庁の報告によると、日本の医薬品事業の生産額は2018年の6,257万米ドルに対し、2019年は8,460万米ドルとなり、35.2%の増加。これがアジア太平洋のリチウム化合物市場を推進しています。

COVID-19影響分析

バッテリーグレードのリチウム化合物の世界需要は、COVID-19の流行によって何らかの影響を受けています。パンデミックの初期段階において、いくつかの操業停止や生産およびサプライチェーンの中断は、家電製品や電気自動車の生産を含む多くの産業に大きな影響を与えました。

その結果、電池に適したリチウム化合物の市場も影響を受けました。リチウムイオン電池の需要は、生産停止や操業停止中の個人消費の減少により急減し、リチウム化合物市場全体に影響を与えました。リチウム市場に影響を与えたのは、人々が新常態に適応する過程で表面化したいくつかのパターンです。

パンデミックは、クリーンエネルギーと持続可能な技術の活力を強調することで、電気自動車と再生可能エネルギー源へのシフトを促しました。世界中でグリーン・プロジェクトが政府や企業によって最優先され、エネルギー貯蔵システムや電気自動車などの用途でリチウムイオン電池の需要が高まりました。この変化は、電池用リチウム化合物市場の成長と回復に拍車をかけました。

パンデミック(世界的大流行)では、堅牢で多様なサプライチェーンの必要性がさらに浮き彫りになりました。特にリチウムを生産する地域でサプライチェーンが途絶えた結果、必須鉱物の安定供給を確保する必要性が浮き彫りになりました。バッテリーグレードのリチウム化合物市場では、国内生産を強化し、特定セクターへの依存度を下げる取り組みが支持を集め、リスク管理の将来計画の策定に役立ちました。

ロシア・ウクライナ戦争の影響分析

グローバルなセクター、特に製品の価格設定と供給ネットワークは、地政学的緊張と戦争による大きな影響にさらされています。バッテリーグレードのリチウム化合物市場では、地政学的な出来事によってサプライチェーンが中断され、ボラティリティと不確実性が高まる可能性があります。リチウムイオン電池の製造は、電気自動車やエネルギー貯蔵システムなど、これらの電池に依存する事業に影響を及ぼしますが、リチウムを生産する重要な施設における供給不足や中断の影響を受ける可能性があります。

投資家や業界の専門家は、商品市場への潜在的な影響を評価するため、地政学的動向を注意深く見守っています。地政学的動向は、市場力学に影響を与えることで、サプライチェーンの混乱や価格変動を引き起こす可能性があります。バッテリーグレードのリチウム化合物市場に対する地政学的事象の直接的な影響を理解するためには、この分野の専門家による最近の調査や分析を参考にすることが不可欠です。

リチウムのサプライチェーンはグローバルで、生産プロセスのさまざまな段階で複数の国が参加しています。例えば、ロシアは多くの鉱物の採掘と製造に参加する主要国です。戦争によって貿易ルートやサプライチェーンに混乱が生じれば、電池に適したリチウム化合物の生産に必要な原材料の入手に影響が出る可能性があります。

主な動向

2023年11月13日、エクソン モービル コーポレーションは、電気自動車(EV)用電池に不可欠なリチウムの主要メーカーとしての地位を確立する予定。北米におけるリチウム生産の第一段階は、リチウムの埋蔵量が多いとされるアーカンソー州南西部で開始されます。この製品ラインは「モービル・リチウム」ブランドで販売され、モービルの自動車業界との長年にわたる技術協力関係を拡大する予定です。

競争状況

同市場の主な世界企業には、Albemarle Corporation、SQM、Ganfeng Lithium Group Co., Ltd.、Tianqi Lithium Industry Co., Ltd.、Livent Corporation orocobre Limited、Piedmont Lithium Inc.、Neometals Ltd.、Neo Lithium Corporation、Yibin Tianyi Lithium Industry Co., Ltd.などがあります。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

タイプ別スニペット

電池技術別スニペット

用途別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

エネルギー貯蔵と再生可能エネルギーソリューションの増加

電気自動車需要の増加

阻害要因

地政学的リスクとサプライチェーンの過敏性

高価な生産コストと限られた処理設備

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

タイプ別

はじめに

市場規模分析および前年比成長率分析(%):タイプ別

市場魅力度指数:タイプ別

炭酸リチウム

炭酸リチウム

市場規模分析と前年比成長率分析(%)

水酸化リチウム

濃縮リチウム

金属リチウム

ブチルリチウム

塩化リチウム

臭化リチウム

ヨウ化リチウム

酸化リチウム

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MA7950-datam