市場概要

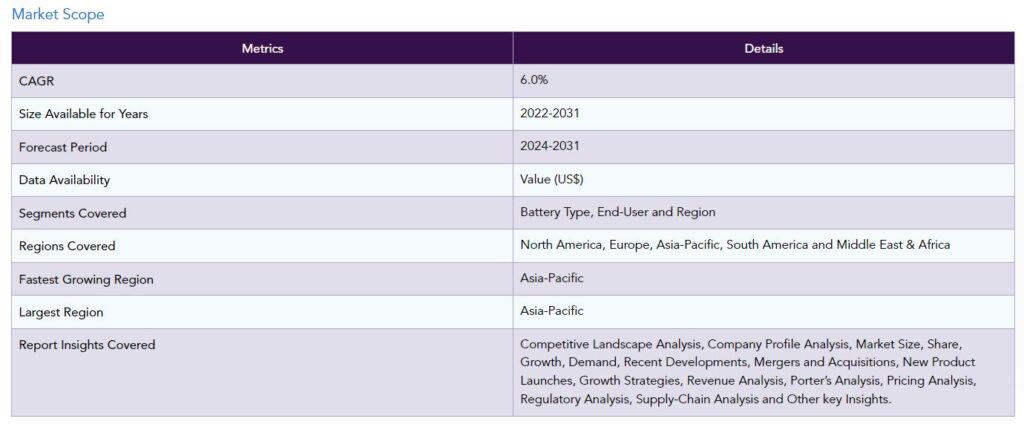

電池材料の世界市場は2023年に526億米ドルに達し、2031年には840億米ドルに達すると予測され、予測期間2024-2031年のCAGRは6.0%で成長する見込みです。

スマートフォンやノートパソコンなどのガジェットや電子機器の需要は増加傾向にあります。このため、これらの機器に電力を供給するリチウムイオン電池の需要が増加しています。さらに、リチウムイオン電池の産業用途は、その高エネルギー密度、高出力密度、軽量、充電可能な機能により、ここ数年で大幅に増加しています。例えば、自動車産業、航空宇宙・防衛、医療、エネルギー貯蔵システムなどは、リチウムイオン電池が使用されている主要分野の一部です。

研究者たちは、遷移金属二ホウ化物をベースとする二次元ナノ材料に特に関心を寄せています。これは、TMDがリチウムイオン貯蔵に高いレートと長いサイクル安定性を持つという事実によるもので、これらの特性はホウ素と多価遷移金属原子のハニカム平面に起因しています。この特徴は、エネルギー貯蔵、触媒、エレクトロニクスを含む多くの用途に有利です。

市場ダイナミクス

再生可能エネルギー源の採用増加

世界各国は電力源として再生可能エネルギーへの取り組みを進めており、電池材料の需要も増加しています。太陽光発電や風力発電などで発電した電力を蓄電し、エネルギーの安定供給を確保するために電池が必要とされているからです。

2022年、米国は太陽光発電や風力発電、新しい送電網、電気自動車、高度な蓄電池といった新しいグリーンエネルギー技術に数十億ドルを投資する法案を可決しました。この投資は、国家がより持続可能な未来に向かい、雇用を創出し、排出量を削減しながら、次世代に再生可能なエネルギー源を提供するのに役立ちます。

高まる電気自動車需要

自動車メーカーや消費者が二酸化炭素排出量の削減とガソリン代の削減を求める中、電気自動車の需要は近年急増しています。そのため、電気自動車用電池材料の需要はここ数年で大きく伸びています。リチウムイオン電池は急速に効率とコスト効率が向上しており、電気自動車アプリケーションの主電源としての人気がさらに高まっています。

アルゴンヌ国立研究所の新しいリチウム空気電池の研究は、電動化された交通機関の進化におけるエキサイティングな発展です。この新しいバッテリーは、既存のリチウムイオンバッテリーに取って代わる可能性があり、電動化された自動車、飛行機、トラックがこれまでよりもさらに遠くまで移動できるようになるかもしれません。電気自動車は1回の充電でより遠くへ、より長く移動できるようになるため、この開発は輸送による排出量の削減に大きな影響を与える可能性があります。

電池材料の製造に伴う高コスト

電池材料の製造に関連するコストは、電池材料市場を制約する大きな要因です。これは、電池材料が非常に専門的で複雑であり、製造に高度な設備と工程を必要とするためです。さらに、材料自体も高価であるため、産業用に利用するためには研究開発に多額の投資が必要です。

中国は世界のリチウムイオン電池部品の大半を生産しており、市場をほぼ独占しているため、電池材料のコスト上昇と入手性の低下を招いています。その結果、電池生産コストが上昇し、消費者向け価格が世界的に上昇せざるを得なくなっています。

セグメント分析

世界の電池材料市場は、電池の種類、エンドユーザー、地域によって区分されます。

業務用リチウムイオン電池の可能性

リチウムイオン電池は、携帯機器用の充電式電池として人気があるため、家電業界で広く使用されています。リチウムイオン電池は、他の電池とは一線を画す優れたエネルギー密度で有名です。リチウムイオン電池は、軍事、電気自動車、航空宇宙用途でも人気が高まっています。

ACS Applied Nano Materialsに掲載された研究は、二ホウ化チタンをベースとする階層的ナノシートをリチウムイオン電池の負極材料として応用する可能性に焦点を当てたものです。この研究により、二ホウ化チタンをベースとする階層型ナノシートは、リチウムイオン電池の負極として使用した場合、サイクル安定性の向上、導電性の向上、サイクル寿命の延長など、いくつかの有用な特性を持つことがわかりました。

地理的浸透

アジア太平洋電池材料市場の台頭

アジア太平洋地域の電池材料市場全体では、中国が最大のシェアを占めています。中国はアジア太平洋地域の主要国。リチウムイオン電池の需要は、この地域の電池材料市場の成長を牽引すると予測されています。リチウムイオン電池の需要は、民生用電子機器、自動車用アプリケーション、エネルギー貯蔵システムでの使用が増加しているためです。

中国は、リチウムからナトリウムへのシフトにより、次世代電池技術革新の中心的役割を担っています。ナトリウムはリチウムよりもはるかに安価で豊富であるため、中国はこのシフトから経済的な恩恵を受ける可能性があります。二次電池の生産という新たな産業が生まれ、中国国民の雇用が拡大し、国の経済がさらに発展する可能性があります。

COVID-19の影響分析

COVID-19の大流行により、世界の電池材料市場は、世界のサプライチェーンの混乱により深刻な影響を受けました。世界的な輸出入が途絶え、原材料の輸送に影響が出たため、市場での需要が減少しました。また、多くのサプライヤーが経営難に直面し、電池材料の供給が減少しました。需給が混乱した結果、世界市場で価格が高騰する一方、製品の品質と供給力は低下しました。

電池材料の輸入減少の主な原因は、COVID-19の大流行により中国の主要サプライヤーからのサプライチェーンが閉鎖されたことです。COVID-19の大流行を受けて北京が実施した規制を遵守しつつ、中国企業が工場のバブルを利用して継続的な生産を行った最初の例。

ロシア・ウクライナ紛争の影響分析

紛争による主な影響は、原材料の流れの途絶であり、川下のバッテリー製造の成長を妨げています。さらに、ロシアとウクライナの貿易禁輸により、原材料の世界市場で余剰が生じています。その結果、マンガンとアンチモンの価格が大幅に下落し、両国の電池メーカーにさらなる打撃を与えています。

ロシア・ウクライナ戦争が電池材料の成長に与えた影響は、いまだ世界中に及んでいます。企業は競争力を維持するために奮闘する一方で、製品のコストを下げる方法を模索しています。その結果、電池の生産コストを下げるための代替材料や代替プロセスへの研究や投資が増加しています。

主な進展

2023年6月19日、EIT InnoEnergyとBASQUEVOLTは、100%欧州産の固体電池技術を開発する欧州初のイノベーションセンターを発表。

2023年6月13日、トヨタ自動車が電気自動車に軸足を移し、高性能固体電池やその他の先進技術の導入を発表

2023年6月、Bloombergの報道によると、中国の新興企業Greater Bay Technologyが開発したPhoenixセルは、超伝導材料から作られた世界初の電気自動車(EV)用電池であり、どのような車両でも動作する能力を持ち、この画期的な新しい電池は、わずか5分で凍結温度を通常の室温にする能力を持っています。

競争状況

主なグローバルプレーヤーは、LG Chem、Amperex Technology Limited、Panasonic Corporation、Tesla Motors、BYD Company Ltd.、Johnson Control Inc.、GS Yuasa Corporation、A123 Systems、Samsung SDI Co Ltd.、SAFT Corporationなど。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

電池タイプ別

エンドユーザー別

地域別スニペット

ダイナミクス

影響要因

ドライバー

再生可能エネルギー源の採用増加

電気自動車需要の増加

阻害要因

電池材料の製造に伴う高コスト

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

バッテリータイプ別

はじめに

市場規模分析と前年比成長率分析(%):バッテリータイプ別

市場魅力度指数:電池タイプ別

リチウムイオン

リチウムイオン

市場規模分析と前年比成長率分析(%)

ニッケル水素

ニッケルカドミウム

鉛酸

…

【お問い合わせ・ご購入サイト】

資料コード: MA2189-datam