市場規模

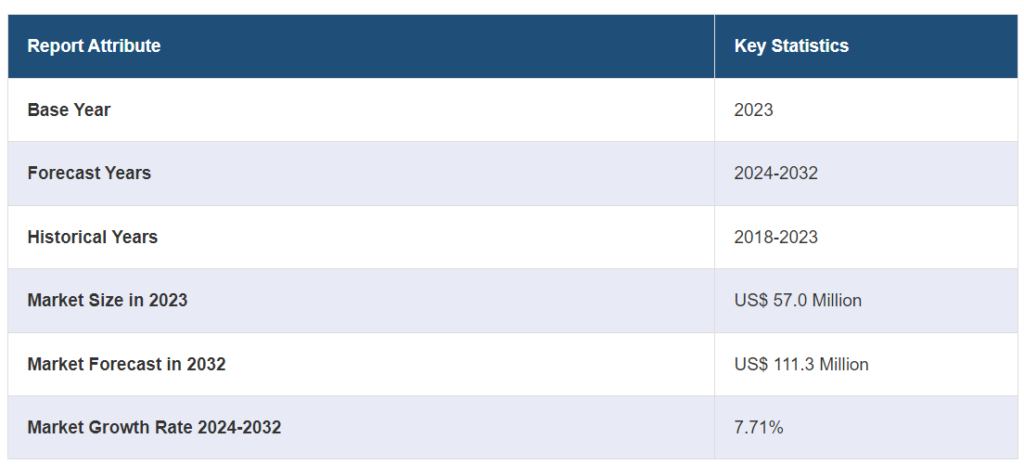

世界の生分解性マルチフィルム市場規模は、2023年には5700万米ドルに達しました。今後、IMARC Groupは、2032年までに市場が1億1130万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.71%になると予測しています。持続可能な農業慣行に関する環境問題への関心の高まり、環境にやさしい代替策の利点に関する農家での認識の高まり、生分解性ポリマー技術における継続的な技術進歩により、これらのフィルムの機能性と費用対効果が向上し、市場は着実な成長を遂げています。

生分解性マルチフィルム市場分析:

市場成長と規模:環境への懸念の高まりとそれを支える規制枠組みにより、市場は力強い成長軌道をたどっています。農業分野で持続可能な慣行が重視される傾向が強まっていることも、市場の拡大をさらに後押ししており、その結果、世界的にこれらのフィルムの採用が増加しています。

技術的進歩:生分解性ポリマー技術の著しい進歩が市場拡大の中心となっています。生分解性マルチフィルムの組成と製造工程における技術革新により、その性能、耐久性、費用対効果が向上し、従来のプラスチックフィルムに代わる魅力的な選択肢となっています。

産業用途:主に農業分野で利用されているこれらのフィルムは、農作物の収穫量と土壌の健康状態の向上に役立っています。特に果物や野菜の栽培において、雑草防止、水分保持、温度調整などの農業上の利点をもたらすことから、その採用が顕著です。

市場の主な傾向:環境にやさしい農業慣行への移行が市場の主流となっています。持続可能な農業ソリューションへの需要が高まっており、環境への利点や農業生産性の向上における効率性から、これらのフィルムが求められています。

地理的な傾向: 市場は、ヨーロッパや北米などの環境規制が厳しい地域で著しい成長を見せています。さらに、アジア太平洋の新興経済国では、環境意識の高まりと農業生産性の向上の必要性に後押しされ、急速にこれらのフィルムが採用されています。

競合状況:市場には、確立された企業と新興企業が混在しており、革新性と持続可能性が主な競争要因となっています。企業は、製品品質の向上と生分解性製品の品揃えの拡大に重点的に取り組み、競争優位性を獲得しようとしています。

課題と機会:主な課題としては、従来のプラスチックマルチフィルムと比較した際のコスト高、および生分解性代替品の利点に関するより幅広い認知と教育の必要性などが挙げられます。しかし、これらの課題は、市場関係者にとって、コスト削減技術の革新や、市場での存在感拡大に向けた啓発キャンペーンを行う機会でもあります。

生分解性マルチフィルム市場の動向:

高まる環境への懸念と規制による支援

世界市場は、環境意識の高まりと、それに伴う規制の強化によって大きく牽引されています。農業で一般的に使用されている従来のプラスチックマルチフィルムは、非分解性であるため、土壌汚染や不適切な廃棄による海洋生物への悪影響など、環境に重大なリスクをもたらします。これを受けて、世界各国の政府は非生分解性プラスチックの使用を抑制する厳しい規制を実施しており、これにより環境にやさしい代替品の採用が促進されています。さらに、でんぷん、PLA(ポリ乳酸)、PHA(ポリヒドロキシアルカノエート)などの植物由来の素材から製造されたものは自然に分解され、環境への影響を低減します。こうした動きはメーカーにさらなる技術革新を促し、生分解性製品の品揃えを拡大させることで、市場の成長をさらに後押ししています。

農業生産性の向上と土壌の健康維持という利点

市場を推進するもう一つの重要な要因は、農業生産性と土壌の健全性の向上に製品が貢献していることです。これらのフィルムは、雑草の抑制、水分の保持、温度調節など、農業上のさまざまな利点を提供し、作物の収穫量の増加につながります。従来のプラスチックとは異なり、生分解性フィルムは土壌中で分解されるため、除去や廃棄の必要がなくなり、労働力と廃棄コストを削減できます。この分解プロセスは、土壌の圧縮を防ぎ、微生物の活動を改善することで、土壌の健全性にもプラスの効果をもたらします。これに伴い、持続可能な農業の実践や効率的な農法への注目が高まっているため、農家や農業従事者の間でこれらのフィルムの需要が増加しています。

生分解性ポリマー技術の進歩

市場は、生分解性ポリマー技術の著しい進歩にも影響を受けています。さらに、この分野の研究開発により、より耐久性が高く、効果的で、コスト効率の良い生分解性マルチフィルムが開発されています。最新の生分解性フィルムは、完全な生分解性を確保しながら、強度、柔軟性、透水性など、従来のプラスチックフィルムと同等の利点を提供するように設計されています。非食料バイオマスの利用など、原料素材における技術革新により、これらの製品はより持続可能となり、食料資源への依存度が低くなっています。さらに、生産プロセスの改善により生分解性フィルムのコストが削減され、従来のプラスチックフィルムとの競争力が高まり、より幅広い農家が利用できるようになることで、市場の成長が促進されています。

生分解性マルチフィルム 産業区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、原材料、作物の種類、流通チャネルに基づいて市場を分類しています。

原材料別内訳:

熱可塑性でんぷん(TPS)

ポリ乳酸(PLA)と混合したでんぷん

ポリヒドロキシアルカノエート(PHA)と混合したでんぷん

脂肪族-芳香族コポリエステル(AAC)

その他

熱可塑性でんぷん(TPS)が市場シェアの大半を占めています

このレポートでは、原材料別に市場を詳細に分類・分析しています。これには、熱可塑性デンプン(TPS)、ポリ乳酸(PLA)と混合したデンプン、ポリヒドロキシアルカノエート(PHA)と混合したデンプン、脂肪族芳香族コポリエステル(AAC)、その他が含まれます。レポートによると、熱可塑性デンプン(TPS)が最大のセグメントを占めています。

熱可塑性でんぷん(TPS)は、主にその幅広い入手可能性とコスト効率の高さから、市場で最も大きな割合を占める分野となっています。トウモロコシ、ジャガイモ、小麦などの天然のでんぷん源から生成されるTPSは、生分解性と環境への影響が比較的少ないことで知られています。市場での人気は、加工が容易で、既存の製造インフラとの互換性があることが理由です。しかし、農業用途では機械的強度や環境劣化への耐性など物理的特性を強化するために、TPSベースのフィルムは他のポリマーとの混合が必要になることがよくあります。

一方、ポリ乳酸(PLA)と混合したデンプンは、市場の大きな割合を占めており、デンプンの生分解性とPLAの強度と耐久性を組み合わせたものです。この混合は、純粋なTPSフィルムの限界のいくつか、特に水分感受性と機械的特性の面で対処しています。トウモロコシやサトウキビなどの再生可能な資源から生成されるPLAは、デンプンを補い、より頑丈で耐久性のある生分解性フィルムを実現します。この組み合わせは、特に屋外でより高い強度と長寿命が求められる用途に好まれています。

これとは別に、デンプンとポリヒドロキシアルカノエート(PHA)のブレンドは、市場ではニッチな分野ですが、成長している分野です。PHAは、糖や脂質の微生物発酵により生成されるポリマーで、生分解性と生体適合性があります。でんぷんと混合すると、フィルムの耐熱性と機械的特性が向上します。でんぷんも PHA も再生可能な資源から生成され、完全な生分解性を備えているため、この混合物は環境面での信頼性という点で特に魅力的です。しかし、PHA の生産コストの高さが、市場での普及拡大の課題となっています。

さらに、脂肪族-芳香族コポリエステル(AAC)セグメントは、他の素材と比較すると規模は小さいものの、優れた機械的特性と生分解性により注目を集めています。AACは、自然環境下で分解するように設計された合成ポリマーです。生分解性と、マルチフィルムに必要な機能(強度や耐久性など)のバランスが取れています。このセグメントは、耐久性と長期にわたる性能が重要な用途において特に重要ですが、他の生分解性ポリマーと比較してAACのコストが高いことが、市場浸透の妨げとなる可能性があります。

作物の種類別内訳:

果物と野菜

穀物と油糧種子

花と植物

果物と野菜が業界最大のシェアを占めています

作物の種類別に市場を詳細に分類・分析した結果も報告書に記載されています。これには、果物と野菜、穀物と油糧種子、花と植物が含まれます。報告書によると、果物と野菜が最大の市場シェアを占めています。

果物と野菜のセグメントは市場で最大のシェアを占めています。この優位性は、収穫量の増加、雑草の抑制、土壌の温度と水分レベルの維持を目的とした果物と野菜の栽培におけるマルチフィルムの広範な使用に起因しています。果物と野菜は高価値作物であるため、生産者にとっては、長期的な利益と環境への影響の低減を考慮すると、生分解性マルチフィルムの追加コストを正当化できる場合が多くあります。さらに、有機栽培や持続可能な方法で生産された農産物に対する需要の高まりが、この分野での生分解性マルチフィルムの採用をさらに促進し、環境に配慮した農業の実践に対する消費者の好みと一致しています。

一方、穀物および油糧種子分野は、果物や野菜の分野と比較すると規模は小さいものの、市場の大きな割合を占めています。トウモロコシ、小麦、大豆などの穀物や油糧種子は、世界中の広大な耕作地で栽培されている主要作物です。園芸作物と比較すると、これらの作物におけるマルチフィルムの使用は一般的ではありませんが、土壌保全や持続可能な農業への意識の高まりにより、この分野は成長を続けています。穀物や油糧種子の栽培におけるこれらのフィルムは、保湿や雑草対策に役立ち、収穫量の増加や農業廃棄物の削減に貢献しています。

さらに、花や植物の分野は市場規模は小さいものの、市場における重要なニッチ分野です。この分野では、作物の美的価値が重要な考慮事項となる観賞用園芸や苗床でのマルチフィルムの使用に重点が置かれています。また、この分野でのフィルムの採用は、特に環境規制が厳しく、持続可能な造園や園芸に重点が置かれている地域では、環境に配慮した栽培方法の必要性によって促進されています。土壌条件への敏感さや、正確な温度および湿度管理の必要性など、花や植物の独特な要件により、この分野の栽培者にとってフィルムが適切な選択肢となっています。

流通チャネル別内訳:

B2B

B2C

このレポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これにはB2BとB2Cが含まれます。

企業間取引(B2B)セグメントは市場の相当な部分を占めています。このセグメントでは主に、農業生産者、大規模農場、商業栽培者などのさまざまな事業体と、これらのフィルムのメーカーとの取引が行われています。さらに、B2Bセクターは大量購入、長期契約、大規模な農業経営に合わせた特定の農業要件に重点を置くという特徴があります。このセグメントの主な推進要因には、持続可能な農業慣行に対する農業企業の需要の高まりや、大規模な作物生産の効率化の必要性などがあります。このセグメントのサプライヤーは、さまざまな作物や気候条件の多様なニーズに応えるカスタマイズソリューションを提供することが多く、強固なビジネス関係とリピーターの獲得につながっています。

一方、企業対消費者(B2C)セグメントは、B2Bと比較すると規模は小さいものの、市場において新しく重要な部分を占めています。このセグメントは、個人農家、小規模農業従事者、家庭菜園家を対象としています。このセグメントの成長は、個人消費者の間で有機栽培や持続可能な生活様式への関心が高まっていることが原動力となっています。さらに、この市場セグメントに到達するために、小売販売チャネル、eコマースプラットフォーム、消費者への直接流通モデルが一般的に使用されています。B2Cセグメントは、従来のプラスチックマルチフィルムの環境への影響に対する消費者の意識が高まり、環境にやさしい代替品が好まれるようになったことで恩恵を受けています。このセグメントでは、より小さいパッケージサイズや消費者にとってより利用しやすい価格設定や流通戦略が求められることがよくあります。

地域別内訳:

アジア太平洋

中国

インド

日本

その他

ヨーロッパ

ドイツ

イギリス

フランス

北米

アメリカ

カナダ

中東およびアフリカ

サウジアラビア

南アフリカ

中南米

ブラジル

アルゼンチン

メキシコ

アジア太平洋地域が市場をリードし、生分解性マルチフィルム市場で最大のシェアを占めています

また、市場調査レポートでは、アジア太平洋地域(中国、インド、日本、その他)、ヨーロッパ(ドイツ、英国、フランス)、北米(米国、カナダ)、中東およびアフリカ(サウジアラビア、南アフリカ)、中南米(ブラジル、アルゼンチン、メキシコ)を含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は市場で最大のセグメントであり、その地位は同地域の広範な農業活動と持続可能な農業慣行への急速な重点化によって支えられています。広大な農地と先進的な農業技術の採用拡大により、中国やインドなどの国々は、この地域における市場成長の重要な推進役となっています。アジア太平洋地域における需要は、環境保全と持続可能な農業を推進する政府の取り組みによってさらに後押しされており、従来のプラスチック代替品よりも生分解性マルチフィルムの利点について農家の認識が高まっていることも追い風となっています。

北米では、環境意識の高まりと農業における非生分解性プラスチックに対する厳しい規制により、市場が大幅に成長しています。米国とカナダは主要市場であり、土壌や作物の管理に生分解性ソリューションを採用する農家や農業企業の数が増加しています。この市場の成長は、生分解性素材の技術進歩と、研究開発活動に従事する主要な市場参加者の存在によっても支えられています。

これに伴い、ヨーロッパの市場は、持続可能な農業慣行とプラスチック廃棄物の削減を推奨する強力な規制枠組みによって特徴づけられています。ドイツ、フランス、英国などの国々は、欧州連合の厳しい環境政策や環境に配慮した農業慣行を支援する補助金制度の影響を受け、これらのフィルムの採用を主導しています。ヨーロッパの市場は、確立された農業部門と、ヨーロッパの農家における有機的で環境に配慮した農業方法への好みの高まりによってさらに推進されています。

これとは別に、ラテンアメリカ市場は成長段階にあり、同地域の農業部門の拡大と持続可能な栽培方法への注目度の高まりが原動力となっています。大規模農業生産で知られるブラジルやアルゼンチンなどの国々では、従来のプラスチックマルチフィルムに代わる生分解性の代替品が徐々に採用されつつあります。この変化は、持続可能な農業の推進と環境汚染の削減を目指す政府主導のイニシアティブによって支えられています。

さらに、中東およびアフリカの市場は成長の可能性を秘めており、台頭しつつあります。この地域の市場開発は、主に乾燥地域の農業生産性向上と水資源保全の必要性によって推進されています。しかし、この地域の市場成長は、生分解性フィルムに対する認知度の低さや、従来のプラスチック製フィルムと比較した際のコストの高さによって、やや妨げられています。

生分解性マルチフィルム業界の主要企業:

市場の主要企業は、自社製品の品質と機能性を革新し、改善するために、研究開発に積極的に取り組んでいます。これらの企業は、持続可能な農業の実践に対する高まる需要に応えるため、耐久性と生分解性を高め、よりコスト効率の良いマルチフィルムの開発に重点的に取り組んでいます。さらに、企業が市場での存在感と流通網を世界的に拡大することを目指しているため、戦略的提携、合併、買収が一般的になっています。さらに、大手企業は、農家がこれらのフィルムの利点について認識を高めるためのマーケティングおよび教育キャンペーンにも投資しており、それによって顧客基盤を拡大しています。この戦略的注力は市場の成長を促進し、世界的な環境持続可能性の目標と一致しています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

BASF SE

BioBag International AS

Kingfa Sci. & Tech. Co., Ltd.

Armando Alvarez Group

British Polythene Limited

Ab Rani Plast Oy

Al-Pack Enterprises Ltd.

RKW Group

Novamont SpA.

AEP Industries, Inc.

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

最新ニュース:

2023年4月6日:BASF SEは、AGCO Corporationと協力して、Fendt Rogator散布機に新たな機能を開発し、スマート散布技術を組み込んで製品化すると発表しました。

2022年9月2日:Kingfa Sci. & Tech. Co., Ltd.はテュフラインランド・グレーターチャイナと覚書(MoU)を締結しました。両者は、持続可能な開発のための統合ソリューションに関する共同作業部会の構成と運営方法について合意しました。

2021年1月12日:Novamontは、包装およびゴミ収集を扱うBioBag International ASを買収しました。この買収により、Novamontは、バイオバッグの専門性の高い独立流通を、バイオバッグの普及率が低い地域でも利用できるようになります。

【目次】

1 序文

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の生分解性マルチフィルム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 原材料別の市場内訳

5.5 作物の種類別の市場内訳

5.6 流通チャネル別の市場内訳

5.7 地域別の市場内訳

5.8 市場予測

6 SWOT分析

6.1 概要

6.2 強み

6.3 弱み

6.4 機会

6.5 脅威

7 バリューチェーン分析

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A1661