市場規模

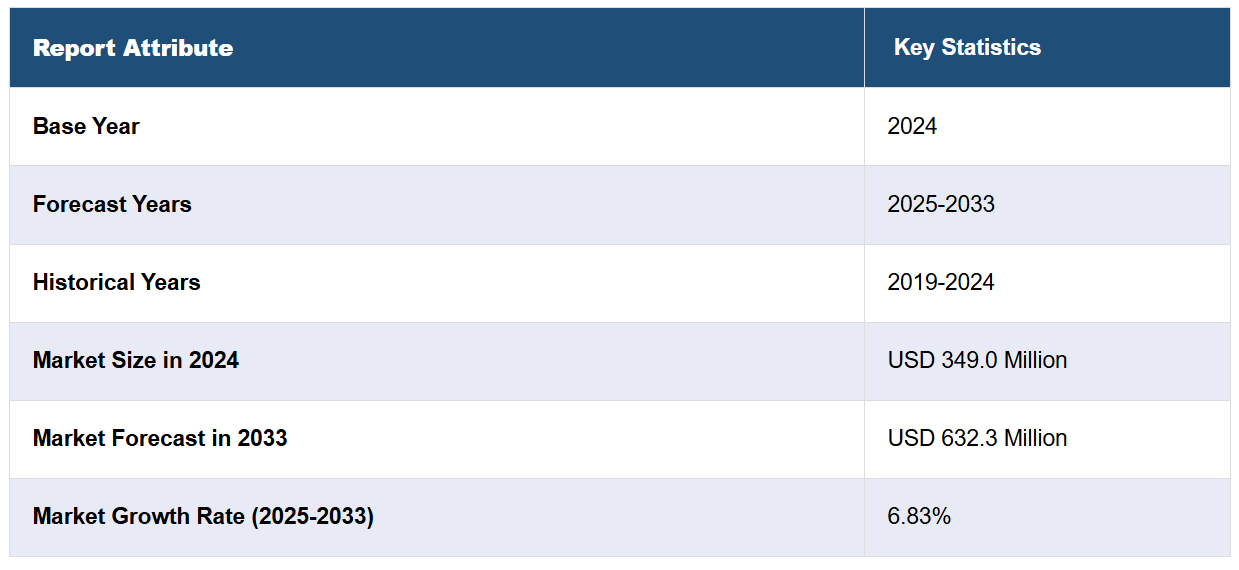

世界の生物学的代用皮膚市場規模は、2024年に349.0百万米ドルに達した。今後、IMARC Groupは、市場が2033年までに6億3230万米ドル(2033年までに2025年から2033年の間の成長率(CAGR)6.83%)に達すると予測しています。 慢性創傷および糖尿病の発生率の増加、慢性創傷治療のコスト増と複雑化、生体皮膚代替物を使用した治療に対する保険適用範囲の拡大は、市場を牽引する主な要因の一部です。

生物学的代用皮膚は、創傷ケアや組織工学の分野において重要な役割を果たしています。 これらは、コラーゲンや培養皮膚細胞などの天然の生体適合性材料から作られた、研究室で培養された代替品です。 天然のヒト皮膚の構造と機能を正確に模倣するように設計されたこれらの代替品は、熱傷、潰瘍、手術創などの重度の皮膚損傷の治癒プロセスを促進します。生物学的代用皮膚は、露出した傷を覆うことで即座に痛みを和らげるだけでなく、皮膚組織の自然再生も促進します。 患者またはドナーからの皮膚移植のような従来の治療法が適さない場合によく使用されます。 この技術は、広範囲の傷を負った患者や、糖尿病のような治癒が遅く複雑になりがちな症状を持つ患者の治療に特に有益です。

生物学的代用皮膚業界の主な市場推進要因のひとつは、世界中で慢性創傷や糖尿病の患者数が増加していることです。さらに、静脈性下腿潰瘍や褥瘡などの慢性疾患も、効果的な創傷ケアソリューションのニーズが高まっている要因となっています。医療制度が慢性創傷の治療費の高騰と複雑化に直面し続けているため、生物学的代用皮膚の需要は拡大すると予想されています。これに伴い、世界的な高齢化と平均余命の伸長が市場を大きく後押ししています。高齢者は治癒速度の低下など皮膚関連の問題に罹患しやすいため、高度な創傷ケアソリューションの理想的な対象者となります。さらに、美容整形や再建手術の人気が高まっていることも市場に好影響を与えています。生物学的代用皮膚は、傷の治癒以外にも、傷跡の修正や美容整形などの用途にも使用されています。これとは別に、生物学的代用皮膚を使用する治療に対する保険適用範囲の拡大により、これらの選択肢がより幅広い人々にとって利用しやすくなっています。したがって、これは市場に貢献しています。さらに、学術機関、研究施設、民間企業間の提携が加速していることも、市場の見通しを明るくしています。

生物学的代用皮膚市場のトレンド/推進要因:

規制面の支援と資金調達

生物学的代用皮膚業界は、規制面での支援体制や資金調達増加の追い風も受けています。 政府機関は、生命を脅かす、あるいは重度の衰弱状態の治療に有望な製品については承認プロセスを迅速化することで、この分野における技術革新を奨励してきました。 これに伴い、政府助成金、民間投資、官民パートナーシップが、研究および製品開発に不可欠な財政支援を提供しています。こうしたリソースの流入は、企業による開発スケジュールの加速や包括的な臨床試験の実施を支援し、それによって新製品の安全性と有効性を確保することにつながります。さらに、規制面および資金面での良好な環境は、市場拡大を推進する上で重要な役割を果たします。

新興市場における認知度と入手性の向上

生物学的代用皮膚の利点に対する認知度は、特に新興市場で高まっています。これらの市場では、GDPと医療費の増加に後押しされ、医療インフラの急速な改善が見られます。さらに、地域に密着した取り組みや教育プログラムにより、医療従事者たちの間でも高度な創傷ケアソリューションに関する知識が広まりつつあります。オンラインプラットフォームや医療センターなど、流通チャネルの拡大により、新興市場の臨床医たちがこうした先進的な製品にアクセスしやすくなっています。こうしたアクセシビリティの向上と認知度の拡大が相まって、業界に新たな道筋が開かれ、市場の大きな推進力となっています。これらの市場が成熟を続けるにつれ、生物由来皮膚代替物の需要も増加すると見込まれ、業界の拡大に有利な機会をもたらすでしょう。

組織工学技術の進歩

組織工学分野における技術の進歩は、生物学的代用皮膚業界にとって重要な市場推進要因となっています。さらに、研究開発への投資の増加により、より効果的で生体適合性が高く、コスト効率の良い製品が生み出されています。初期の代替品には、耐久性の低さや、生体組織との統合性の低さといった限界がありました。これと並行して、幹細胞、生理活性分子、および先進ポリマーの広範な使用により、これらの代替品の機能性と信頼性が向上しました。これらの技術革新は、生物学的代用皮膚の効力を高めただけでなく、多様な臨床現場での適用を拡大し、市場の成長を促進しました。

生物学的代用皮膚業界のセグメント化:

IMARCグループは、世界の生物学的代用皮膚市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、用途、エンドユーザーに基づいて市場を分類しています。

種類別内訳:

ヒトドナー組織由来製品

無細胞動物由来製品

ヒトドナー組織由来製品が市場を独占

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、ヒトドナー組織由来製品と無細胞動物由来製品が含まれます。レポートによると、ヒトドナー組織由来製品が最大のセグメントを占めています。

生物学的代用皮膚業界は、高度な治療法を必要とする糖尿病性潰瘍や火傷などの慢性創傷の増加を背景に、著しい成長を遂げています。組織工学における技術の進歩により、より効率的で信頼性の高いヒトドナー組織由来製品の製造が可能になりました。これらの製品は、より優れた創傷治癒と瘢痕形成の低減を実現し、臨床現場でますます好まれるようになっています。さらに、医療費の増加と患者および臨床医の間での意識の高まりが、こうした先進的な代替製品の需要を後押ししています。生体適合性と安全性の高い製品に対する規制面のサポートも、治療結果の質と効果を確保する要因となっています。

一方、動物由来製品の費用対効果の高さは、医療従事者にとって魅力的な選択肢となっています。 動物由来製品は、より高価なヒトドナー組織由来製品や合成製品に代わる現実的な選択肢です。 さらに、技術の進歩により、これらの製品の安全性、有効性、生体適合性が向上しています。 人口の高齢化に伴い、糖尿病性潰瘍や褥瘡などの慢性疾患にかかりやすくなるため、効果的な創傷ケアソリューションに対する需要も高まっています。規制当局は、厳格でありながらも達成可能な品質基準を設定することで、市場の成長をさらに後押ししています。全体として、これらの要因が生物学的代用皮膚市場における動物由来の無細胞製品の採用と拡大を後押ししています。

用途別内訳:

急性創傷

慢性創傷

慢性創傷が市場で最大のシェアを占めている

用途に基づく市場の詳細な分類と分析も報告書に記載されています。これには急性創傷と慢性創傷が含まれます。報告書によると、慢性創傷が最大の市場シェアを占めています。

その主な要因は、糖尿病や肥満などの慢性疾患の増加であり、これらは複雑な非治癒性創傷と関連していることが多い。生物学的代用皮膚は治癒能力を高めるため、糖尿病性潰瘍や静脈性下腿潰瘍などの慢性創傷に推奨されるケースが増えている。さらに、慢性疾患にかかりやすい高齢化が進む世界人口の増加により、専門的な創傷ケアを必要とする患者層も拡大している。医療従事者の間でも生物学的代用皮膚の有効性に対する認識が高まっており、これが需要をさらに後押ししています。さらに、規制当局は臨床的に有効な製品に対する承認プロセスを合理化しており、市場の拡大を後押ししています。

一方、生物学的代用皮膚業界における急性創傷分野は、即効性のある効果的な創傷治療を必要とする事故や外傷の発生率が上昇しているため、力強い成長を遂げています。生物学的代用皮膚は治癒が早く感染リスクも低いため、急性創傷に最適です。 また、外科手術の進歩により手術件数が増加しており、生物由来代替品は術後のケアに重要な役割を果たします。 これに伴い、医療従事者の間でこうした先進的治療の利点に対する認識が高まり、市場の普及に貢献しています。 また、安全で効果的な医療製品の使用を奨励する規制枠組みも市場の成長を後押ししています。

エンドユーザー別内訳:

病院

外来施設

研究および製造

市場を支配する病院

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来施設、研究および製造が含まれます。レポートによると、病院が最大のセグメントを占めています。

生物学的代用皮膚業界における病院のエンドユーザーは、複数の市場推進要因により、著しい成長を遂げています。さらに、重度の怪我や慢性的な傷の治療は、高度な治療法が必要となるため、病院が治療の第一選択肢となることが多くあります。これに伴い、病院内に専門の創傷治療室が設置されることが増え、これらの製品の採用が促進されています。さらに、医療スタッフが研究やトレーニングの最前線に立つことも多く、病院は新しい技術を採用する傾向が強い。 また、効果の証明された治療に対する償還という形で規制当局が支援を行うことも、病院がこれらの代替品を採用するインセンティブとなる。 さらに、医療費の増加は、高度な治療を採用するために必要な財政的支援を提供する。

一方、侵襲性の低い治療法へのシフトと入院期間の短縮により、生物学的代用皮膚業界におけるエンドユーザーとしての外来施設の役割は拡大しており、継続的な創傷ケアの場として外来施設は理想的な環境となっています。 生物学的代用皮膚を効果的に適用するには、特に慢性創傷の場合、定期的な経過観察が不可欠ですが、外来施設はそうしたケアにアクセスしやすい環境にあります。 これと相まって、外来施設では費用対効果の高い治療が提供されることが多く、医療提供者と患者の両方に魅力的です。慢性疾患の増加傾向も、外来での創傷ケアを必要とする患者数の増加につながっています。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、生物学的代用皮膚市場で最大のシェアを占めています

市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大のセグメントを占めています。

北米の生物学的代用皮膚市場は、糖尿病や肥満などの生活習慣病による慢性的な疾患の蔓延が複雑な創傷問題の一因となっていることを受け、大幅な成長を遂げています。また、この地域では高度な医療インフラと医療費の高騰が恩恵をもたらしており、最先端技術の迅速な導入を可能にしています。さらに、FDA(米国食品医薬品局)をはじめとする規制当局からの強力な支援もあり、安全性と有効性が実証された生物由来製品に対する承認プロセスが合理化されています。高齢化が進むことで、慢性および急性の創傷を受けやすくなるため、消費者層がさらに広がります。さらに、医療従事者と患者の両方で、これらの製品の利点に対する認識が高まっていることも市場の成長を後押ししています。

一方、アジア太平洋地域では、医療費の増加により高度な治療がより身近なものになっていることが成長の原動力となり、急速な成長を遂げています。中国、インド、日本などの国々における医療研究への関心の高まりと技術の進歩は、生物学的代用皮膚などの革新的な製品の採用をさらに促しています。病院や外来施設を含むヘルスケアインフラの拡大は、市場成長のさらなる基盤を提供しています。さらに、現地の規制当局は安全で効果的な創傷ケア製品をますます支持しており、市場環境の改善に貢献しています。

競合状況

市場は、優れた創傷治癒効果と合併症の低減を実現する、より効果的で手頃な価格の製品が導入されたことにより、著しい成長を遂げています。 また、学術機関との提携や協力関係も一般的であり、イノベーションの促進に役立っています。 多くの企業が新製品の認可取得を目指しており、市場での地位を強化するために、買収や合併を通じて製品ポートフォリオの拡大を図っています。 また、グローバルな事業拡大も重点分野となっています。 企業は、医療インフラの整備が進み、創傷ケアを必要とする患者の増加が見込まれるアジア太平洋地域などの新興市場に参入しています。さらに、医療従事者や患者に対して、従来の治療法よりも生物学的代用皮膚のほうが優れていることを啓蒙するマーケティングや啓発キャンペーンも実施されています。また、より効果的な治療結果を得るために、個々の患者のニーズに合わせたソリューションの開発に取り組んでいる企業もあります。さらに、主要企業は製品の安全性と有効性を確保するために、品質管理と製造工程に投資しています。これは、規制当局の承認を得て、エンドユーザーの信頼を確立するために不可欠です。

本レポートでは、市場における競合状況について包括的な分析を提供しています。また、主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Integra LifeSciences

Mallinckrodt Pharmaceuticals

MIMEDX Group Inc.

Organogenesis Holdings Inc.

Smith & Nephew PLC

Stryker Corporation

Tissue Regenix Group

Vericel Corporation

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の生物学的代用皮膚市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の生物学的代用皮膚市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の生物学的代用皮膚市場 – 種類別内訳

6.1 ヒトドナー組織由来製品

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年)

6.2 動物由来の無細胞製品

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 タイプ別魅力的な投資提案

7 世界の生物学的代用皮膚市場 – 用途別内訳

7.1 急性創傷

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年)

7.1.3 市場細分化

7.1.4 市場予測(2025年~2033年)

7.2 慢性創傷

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 用途別魅力的な投資提案

8 世界の生物学的代用皮膚市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 外来患者施設

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 研究および製造

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A11987