市場概要

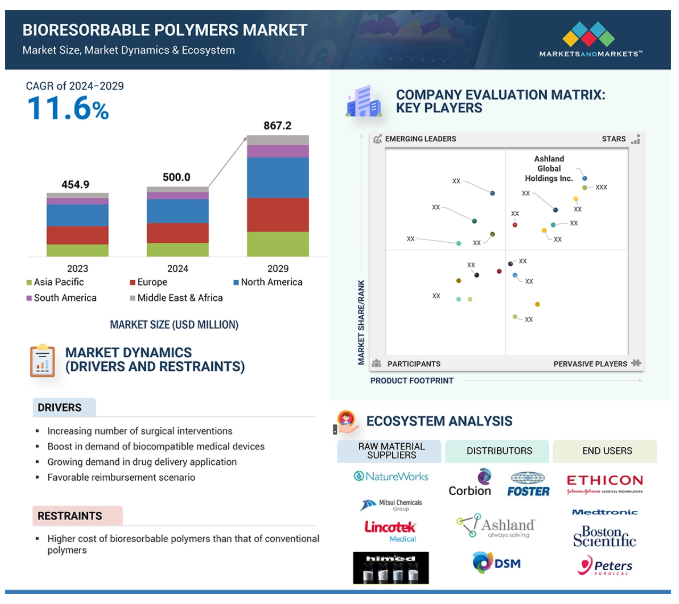

世界の生体吸収性ポリマー市場は2024年には5億米ドルと評価されており、2029年には8億6720万米ドルに達すると予測されています。2024年から2029年の年平均成長率は11.6%です。整形外科器具の分野は生体吸収性ポリマー市場において重要な役割を果たしており、再手術の必要なく治癒をサポートする材料への需要が常にあります。 PLAやPGAなどの生体吸収性ポリマーはスクリュー、ピン、プレートに使用されており、これがインプラントの最大の利点です。体内で自然に分解されるため、ストレス遮蔽や感染症などの長期にわたる合併症を最小限に抑えることができます。ポリマー技術の継続的な開発により、強度、分解速度、生体適合性が向上し、整形外科分野での使用が加速しています。これは、より安全で効率的な患者中心のソリューションへの市場のシフトを後押ししているためです。

整形外科機器部門からの需要の高まりが、世界の生体吸収性ポリマー市場を牽引しています。

今後5年間は、合併・買収が市場関係者に有利な機会をもたらすことが予想されます。

予測期間中、生体吸収性ポリマー市場で最も高い成長率が見込まれるのはアジア太平洋地域です。

アジア太平洋地域における市場成長は、高齢者人口の増加と新興経済圏におけるヘルスケア産業への投資に起因しています。

世界銀行グループは、2030年には世界中で年間10万人あたり5,000件の手術が行われるようになると予測しており、その大半は交通事故によるものです。最近入手したWHOの2023年の統計によると、世界中で毎年約120万人が交通事故で死亡していますが、2,000万人から5,000万人もの人々が外科的処置を必要とする非致死性の外傷を負っています。65歳以上の成人は慢性疾患の負担が大きいため、外科手術の件数が増加するもう一つの要因となっています。新興国および先進国経済の両方において、NCD(非感染性疾患)が疾病負担の87%以上を占めています。これに伴い、美容整形や歯科治療を求める人の数も増加しており、生体吸収性医療機器に対する需要がさらに高まっています。

入院期間が短く、回復が早く、出血や痛みが少ないなどの利点から、低侵襲手術の人気が高まっています。しかし、従来の外科手術とは対照的に、より低侵襲な処置を好む傾向が強まったことで、さまざまな医療機器の需要が減少し、市場の成長が制限される結果となりました。

腹腔鏡手術は、腹部または骨盤部に0.5~1.5cmの小さな切開を数か所行う低侵襲手術の最も一般的な形態のひとつと考えられています。これにより、縫合の必要性が大幅に減り、外科用縫合糸の需要が減少し、これらの縫合糸に使用される生体吸収性ポリマーの消費量も減少します。

生体吸収性ポリマー、特にエレクトロスピニングと3Dプリンティングを組み合わせた場合、足場がより生体適合性が高く、細胞をサポートするものとなるため、組織工学における足場の製造が改善されます。エレクトロスピニングでは、目的の組織の形成に必要な細胞の接着と成長を促進するために、天然の細胞外マトリックス(ECM)の構造を模した細い繊維状要素が生成されます。 3Dプリントでは、必要な寸法、構成、生分解速度に合わせて最適化された、特定の患者のニーズに合わせた足場を製造することも可能です。詳細な足場設計の構造は、組織の統合能力を高め、骨や軟組織の修復においては特にその効果を発揮します。これらのポリマーは体内で分解するように設計されているため、患者が除去手術を受ける可能性は大幅に低くなり、個別化医療や創造的な治療アプローチに新たな息吹を吹き込みます。

生体吸収性医療機器の革新は高額な投資を必要とし、通常、製品を市場に投入するには7~8年以上を要します。例えば米国では、FDAが吸収性医療機器の製造業者に対して、市場前承認(PMA)の取得を義務付けています。PMA取得にはいくつかの申請要件があり、申請には臨床試験データも提出する必要があります。開発コストと高いリスクにより、3分の2以上の製品が臨床試験段階に進むことができません。臨床的に有意義な試験データの取得にかかる負担もまた高いものです。生体吸収性スマートポリマーはクラスIIの医療機器とみなされ、規制上の制約が大きな障害となっています。

主要企業・市場シェア

この市場における有力企業には、生体吸収性ポリマーの製造で実績があり、財務的に安定したメーカーが含まれます。これらの企業はすでに長い間事業を展開しており、幅広い製品ポートフォリオ、最先端の技術、そして広範な国際的な販売およびマーケティングネットワークを有しています。この市場における著名な企業には、Corbion(オランダ)、Evonik Industries AG(ドイツ)、Foster Corporation(米国)、KLS Martin Group(ドイツ)、DSM Biomedical(米国)、Ashland Global Holdings Inc.(米国)、Zeus Company LLC(米国)、Seqens(フランス)、Reva Medical, LLC(米国)、Poly-Med Incorporated(米国)などがあります。

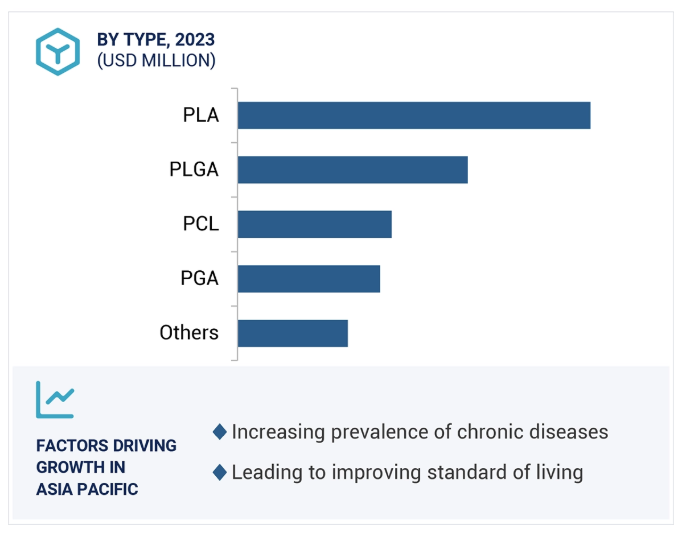

ポリ乳酸・ポリグリコール酸(PLGA)生体吸収性ポリマーは、幅広い用途、生体適合性、制御された分解により、市場で最も需要の高い製品です。 PLGAの分解期間は、乳酸とグリコール酸の比率を変えることで調整でき、薬物送達システムから組織工学、外科用縫合糸まで、さまざまな医療用途に利用できます。PLGAの価格の手頃さと、FDAが承認したさまざまな用途での使用実績が相まって、最も厳しい条件下でも安全性と有効性が確保されるため、多機能な利用が促進されています。再生医療やインプラントにおけるPLGAの広範な利用は、高度な生体吸収性製品の需要の高まりにより、ヘルスケア市場での成長を後押ししています。

生体吸収性ポリマーのすべての既存の用途の中で、薬物送達セグメントは最も高い成長率で成長すると予測されています。薬物の放出を制御することで、治療効果と患者の服薬コンプライアンスの改善に役立ちます。これらのポリマーは徐々に生物学的利用能が得られるため、除去する必要がなく、治療後の合併症のリスクを低減します。つまり、薬物のゆっくりとした持続的な送達がより良い結果をもたらすがん治療などの生物医学的用途に、これらのポリマーはまさに適しているということです。何よりも、最近のポリマー技術の進歩により、制御放出と薬剤溶出動態が可能になりました。効率的で正確かつ侵襲性の低い送達システムのニーズが高まっていることが、この分野の成長を後押ししています。

収益成長の観点では、アジア太平洋地域が吸収性ポリマー市場をリードする見通しです。急速な成長は、医療費支出の増加、慢性疾患の増加、高度な医療技術へのニーズの高まりによるものです。しかし、中国、インド、東南アジア諸国などの国々における急速な経済発展や医薬品および医療機器市場の拡大は、極めて重要な要因です。この地域では、患者の間でも低侵襲手術や、手術合併症の低減や入院期間の短縮といった生体吸収性ポリマーの利点に対する認識が高まっています。政策、研究資金、医療システムへの投資といった形で政府が支援を強化することも、市場の成長を促進します。グローバルおよびローカルのメーカーのノウハウやメーカーの免除も、この地域における革新的な開発と市場拡大に貢献しています。

2024年8月、アシュランドはアイルランドの施設を拡張し、生体吸収性ポリマーの生産を増強し、長時間作用型製剤、生体吸収性器具、組織工学ソリューションなど、高度な医薬品用途の需要の高まりに応えるために、注射技術の生産を強化しました。

2024年4月、エボニックはドイツのRESOMERパウダー生体材料生産施設を拡張し、溶媒を使用しない微粉化技術を追加して、インプラントや美容用途向けのカスタマイズされた医療用パウダーを提供しました。

2021年8月、エボニックはドイツのバイオテクノロジー企業JeNaCellを買収し、創傷ケア、皮膚科、医療技術向けの革新的なセルロース系材料をヘルスケア部門に統合し、生体材料ポートフォリオを拡大しました。

2020年9月、CorbionとTotalは、Total Corbion PLAの合弁事業を通じて、欧州に新たなPLAバイオプラスチック工場を建設すると発表しました。この工場の年間生産能力は10万トンとなる見込みで、欧州初のグローバル規模のPLA生産施設となります。新工場はフランスに建設され、2024年に稼働開始予定です。今回のPLAへの追加投資により、乳酸の生産拡大計画がさらに加速することが期待されています。

生体吸収性ポリマー市場の主要企業には、以下の企業が含まれます

Corbion (Netherlands)

Evonik Industries AG (Germany)

Foster Corporation (US)

KLS Martin Group (Germany)

DSM Biomedical (US)

Ashland Global Holdings Inc. (US)

Zeus Company LLC (US)

Seqens (France)

Reva Medical, LLC (US)

Poly-Med Incorporated (US)

【目次】

5.1 はじめに

5.2 市場力学の推進要因、抑制要因、機会、課題

5.3 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 売り手の交渉力 競争の激しさ

5.4 マクロ経済の見通し はじめに GDPの動向と予測

5.5 価値/サプライチェーン分析 原材料 製造 流通 最終用途産業

5.6 価格分析 地域別平均販売価格動向 種類別平均販売価格動向 用途別平均販売価格動向 主要企業の用途別平均販売価格動向

5.7 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.8 貿易分析 輸出シナリオ 輸入シナリオ

5.9 規制の概観 規制当局、政府機関、その他の組織 規制の枠組み

5.10 生態系分析/市場マップ

5.11 顧客の事業に影響を与える傾向/混乱

5.12 投資および資金調達シナリオ

5.13 特許分析方法論 公開動向 管轄分析 トップ出願人 トップ特許所有者

5.14 技術分析 主要技術 – ポリマー材料および化学 – ポリマー加工および製造 補完技術 – 画像化およびモニタリング 隣接技術 – 再生医療および組織工学 – 再生医療

5.15 AI/GEN AI が生体吸収性ポリマーに与える影響

5.16 ケーススタディ分析

5.17 2024年から2025年の主要な会議およびイベント

生体吸収性ポリマー市場、種類別

6.1 はじめに

6.2 ポリ乳酸(PLA)

6.3 ポリグリコール酸(PGA)

6.4 ポリ(乳酸-co-グリコール酸)(PLGA)

6.5 ポリカプロラクトン(PCL)

6.6 その他

生体吸収性ポリマー市場、用途別

7.1 はじめに

7.2 整形外科用器具 外傷 股関節 膝 脊椎 スポーツ外傷 その他

7.3 薬物送達 経口 非経口 その他

7.4 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4342