市場規模

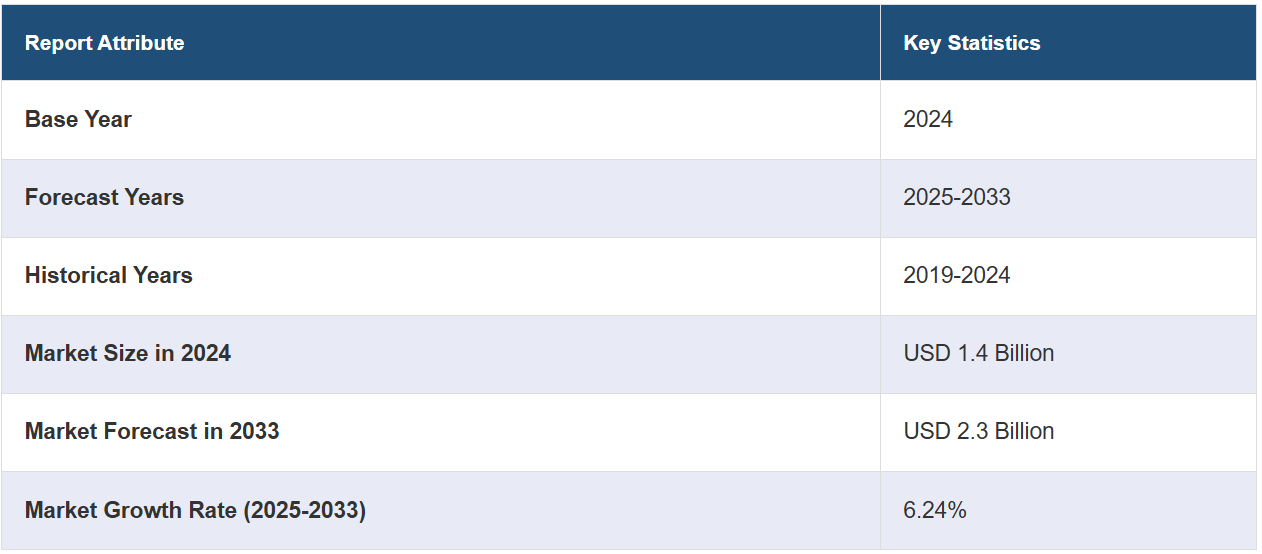

世界の血液加温器市場規模は、2024年には14億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに23億米ドルに達すると予測しており、2025年から2033年の年平均成長率(CAGR)は6.24%と推定されています。北米は現在、市場を支配しており、2024年には40.7%以上の市場シェアを占めています。血液加温器市場は、外科手術の増加、外傷患者の増加、低体温症管理に対する意識の高まり、医療インフラの拡大、携帯機器や自動化技術の進歩などを背景に成長を続けています。

この市場は、外科手術や外傷治療中の低体温による合併症の発生率増加によって牽引されています。輸血が必要な場合、患者の体を適切な温度に保つためにこのような装置が必要であり、それによって心停止や免疫抑制など、低温の血液の輸血に伴うリスクを最小限に抑えることができます。世界中で外科手術の進歩が進み、特に高齢者や重篤な患者を対象としたリスクの高い手術が増えたことで、血液加温ソリューションの改善に対する需要も増加しています。携帯用および自動式の血液加温器向けに開発されている新技術は、病院、救急車、軍の医療部隊で広く採用されつつあります。輸血の温度管理に対する医療提供者の意識の高まりと、患者の安全を基盤とした厳格な規制方針が市場の成長を後押ししています。さらに、新興経済圏における医療インフラの成長と医療技術への投資が、市場の着実な成長を示しています。

米国は、血液加温器の主要な地域市場として台頭しています。これは、迅速な輸血を必要とする外科手術や外傷の症例が増加しているためです。血液加温器は、輸血中の血液を最適な温度に保つために不可欠であり、患者の安全を確保し、低体温症などの合併症を予防します。輸血を頻繁に行う慢性疾患や癌治療の増加が需要を支えています。使いやすく持ち運び可能なウォーマーなどの機器技術の進歩も、病院や救急医療サービスにおける市場需要を後押ししています。このような新しい機器に対する規制当局の承認、および輸血プロトコルにおける温度管理の重要性に対する認識の高まりも、市場を後押ししています。外科的治療や集中治療を必要とする高齢者人口の割合が増加していることも、米国における血液加温器の需要を大幅に押し上げています。

血液加温器市場の動向:

輸液療法の増加

新型コロナウイルス感染症(COVID-19)の患者数の増加に伴い、輸液療法の必要性が高まっています。これは、体温に近づけて輸液を行い、患者の回復を早め、輸血ショックのリスクを低減する血液加温器の需要が高まっている主な要因のひとつです。さらに、過剰なアルコールや娯楽用ドラッグの消費、および糖尿病、関節炎、パーキンソン病、脊髄損傷の発生率の上昇は、低体温症を発症するリスクを高めます。IDF Diabetes Atlasによると、2021年の中国の糖尿病患者数(単位:千人)は140,869.6人です。このことは、外科手術や処置の増加率や人口の高齢化と相まって、市場の成長に寄与しています。欧州統計局(Eurostat)によると、2019年にはEU-27に9,040万人の高齢者(65歳以上)が居住していました。さらに、寒冷凝集素病の乳児の間では、交換輸血にこれらの装置が必要とされています。民間医療の新たなトレンドが市場をさらに牽引しています。これとは別に、いくつかの国の政府機関は、防衛医療システムへの予算を拡大しており、これが市場の成長を強化すると予測されています。

外科手術件数の増加

外科手術件数および外傷患者数の増加は、血液加温器市場を後押しする主な理由のひとつです。輸血時には血液や体液を適切な温度に維持する必要があります。緊急時や外科手術時には、低体温症の予防が患者ケアの最も重要な要素となります。このような要件により、血液加温器はますます不可欠なものとなっています。さらに、外傷に関連する緊急事態では、より迅速な輸血が必要となる場合もあり、病院や救急車内での信頼性が高く携帯可能な血液加温器の需要が高まっています。

慢性疾患および癌の発生率の増加

高齢化や生活習慣に関連する要因により慢性疾患の患者数が増加しているため、高度な治療ソリューションへの需要が高まっています。メイヨークリニックによると、慢性疾患の推定費用は2030年までに47兆米ドルに達すると予測されています。慢性疾患や癌の治療では定期的な輸血が必要となることが多いため、血液加温器は患者ケアに欠かせない機器となっています。貧血、腎臓疾患、化学療法などの癌関連療法では、血液成分を補充したり、重要な体液レベルを維持するために輸血が必要になることがよくあります。これらの処置中、血液や体液を温めることは、低体温症のような合併症を防ぐために重要です。低体温症は患者の不快感を増大させ、回復を妨げる可能性があります。化学療法や透析を受けている患者は特に影響を受けやすく、これらの治療は免疫システムを弱め、体温を下げる可能性があります。

血液加温器業界の区分:

IMARC Groupは、世界の血液加温器市場の各セグメントにおける主要な動向の分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は製品、タイプ、エンドユースに基づいて分類されています。

製品別分析:

静脈内加温システム

表面加温システム

患者加温アクセサリー

静脈加温システムは2024年には最大の構成要素となり、市場の約47.1%を占める見通しです。 静脈加温システムは、特に救急や外科的処置の場面で、体液投与時の低体温症予防に重要な役割を果たすため、市場を独占しています。 一方、体表加温システムは、術後や集中治療室での利用が増加しており、正常体温を維持するための外部温度調節を提供しています。さらに、加温毛布や使い捨てカバーなどの患者加温用アクセサリーに対する需要も高まっており、これは主装置を補完し、さまざまな医療現場での業務効率を高めるものとしてです。この細分化により、医療環境における血液加温技術の多様な用途と普及拡大が浮き彫りになっています。

種類別分析:

携帯用

非携帯用

非携帯型が市場をリードし、2024年には市場シェアの約55.5%を占める見通しです。非携帯型血液加温器は主に病院、診療所、専門治療室で利用されており、据え置き型機器は中断のない運用と既存の医療インフラとの統合を保証します。携帯型と非携帯型のいずれを選択するかは、医療環境、患者数、技術進歩などの要因に影響を受け、血液加温器市場のダイナミクスが進化する要因となっています。

ポータブル式血液加温器は、その汎用性、使いやすさ、救急や現場での使用(救急車、軍事作戦、災害管理シナリオなど)により、注目を集めています。コンパクトな設計と効率的な温度制御機能により、迅速かつ効果的な加温が重要な移動用途に最適です。

用途別分析:

病院

外来サービス

防衛および救助部隊

その他

病院は2024年には市場シェアの約65.4%を占め、市場をリードしています。手術、外傷治療、輸血手順における低体温症予防のための血液加温器の広範な使用により、病院は最大のエンドユース分野となっています。 それに僅差で続くのが外来サービス分野で、救急医療サービスでは血液加温器が不可欠であり、搬送中の患者の安定性を確保します。また、防衛および救助部隊も重要なセグメントを構成しています。これらの機器は、軍事および災害対応の現場において、極限環境下で負傷者の安定化を図るために不可欠だからです。さらに、その他のセグメントには、動物医療や外来診療などのニッチな用途が含まれ、さまざまなシナリオにおける血液加温器の全体的な需要に貢献しています。これらの多様な用途は、複数のセクターにわたる血液加温器の汎用性と極めて重要な役割を強調しています。

地域分析:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が40.7%を超える最大の市場シェアを占めました。北米が市場を独占しているのは、高度な医療技術と救急医療や手術への高い導入率によるものです。北米では医療費が非常に高く、病院やクリニックが最先端の医療機器にアップグレードすることが確実視されています。この地域では医療インフラが整っているため、手術や輸血中の患者の安全性を高めるために、高度な血液加温器の導入が必須となっています。

アジア太平洋地域では、中国、日本、インド、韓国、オーストラリア、インドネシアなどの国々で著しい成長が見られます。これは、医療への投資の増加、患者の意識向上、高齢者人口の増加が原動力となっています。ドイツ、フランス、英国、イタリア、スペイン、ロシアなどを含むヨーロッパ市場は、医療分野が確立され、医療機器が臨床現場で広く利用されているため、依然として堅調です。中南米では、ブラジルやメキシコなどの国々が、医療インフラの改善に伴い成長分野として浮上しています。

中東およびアフリカ地域は、医療制度の強化を目指す政府の取り組みや、発展途上国における医療機器の導入により、着実に進歩しています。この地域区分は、血液加温器に対する世界的な需要と潜在的な成長分野を浮き彫りにしています。

主な地域別の要点:

米国の血液加温器市場分析

米国は北米の血液加温器市場の90%を占めています。米国の血液加温器市場は現在、複数の要因により力強い成長を遂げています。医療提供者は、輸血を必要とする外科手術、外傷、慢性疾患治療の増加に対応するため、高度な加温技術を採用するケースが増えています。米国疾病対策センター(CDC)によると、2021年の米国では、177万7,566件のがん新規症例が報告されました。病院やクリニックは、患者の安全性を高め、輸血プロセス中の低体温症などの合併症を防ぐため、ポータブルでエネルギー効率の高い血液加温器に積極的に投資しています。メーカー各社は絶え間なく技術革新を続け、温度制御の精度と急速加温機能の向上に重点を置いた機器の開発に注力しており、こうした機器は医療従事者の間で大きな注目を集めています。 規制当局は厳格なコンプライアンスガイドラインを強化し、安全性が向上したFDA承認の血液加温器の採用を奨励しています。 同時に、こうした機器の需要は、重要な現場業務での役割から、軍や救急医療サービスの間でも高まっています。また、リアルタイムモニタリングのためのワイヤレス接続の統合など、技術の進歩も普及を後押ししています。 価値に基づくヘルスケアへの注目が高まるにつれ、輸血関連の合併症を最小限に抑え、患者の転帰を改善するために、病院は業務上のワークフローにこれらの機器を組み込むよう迫られています。 さらに、組織による啓発キャンペーンにより、医療従事者たちは血液加温器の重要な利点について教育を受け、市場の成長にさらに拍車をかけています。 これらの要因が総合的に作用し、米国の血液加温器市場を牽引しています。

アジア太平洋地域 血液加温器市場の分析

アジア太平洋地域の血液加温器市場は現在、発展途上国における高度なヘルスケア技術の採用増加によって牽引されています。医療提供者は、重大な外科手術や緊急処置中の患者ケアと治療結果の改善に積極的に取り組んでいるためです。この地域全体で病院や診療所は、特に輸血や大手術中の低体温に関連するリスクを低減するために医療機器のアップグレードを行っています。正常体温維持の利点に対する認識が高まっていることから、医療機関では輸血の標準プロトコルに血液加温器を組み込む動きが活発化しています。 政府や民間組織も、医療インフラの強化に向けた取り組みに資金援助を行っており、これにより、これらの装置が地方や都市部でより広く導入されるようになっています。 一方、メーカー各社は、外来診療や在宅医療の現場でコンパクトな装置に対する需要が高まっていることを受け、携帯可能で使いやすい血液加温器の開発に重点的に取り組んでいます。特にインドや中国のような国々では、外傷や慢性疾患による輸血を頻繁に必要とするケースが増えており、これが市場をさらに後押ししています。プレス・インフォメーション・ビューロー(PIB)によると、国家家族健康調査(2019-21年)による6つのグループにおける貧血の有病率は、女性(15~49歳)で57.0%、思春期の少年(15~19歳)で31.1%、 19歳)、思春期の少女の59.1%、男性(15~49歳)の25.0%、妊娠中の女性(15~49歳)の52.2%、および乳児(6~59カ月)の67.1%となっています。

ヨーロッパの血液加温器市場分析

ヨーロッパの血液加温器市場は、輸血や外科手術中の患者の転帰を改善することを目的とした先進的な医療技術の採用が増加していることにより、成長を遂げています。 病院や医療施設では、輸血中の低体温に関連するリスクを軽減するために血液加温器を導入するケースが増えており、これはヨーロッパの厳しい医療基準によって懸念が高まっていることによるものです。 市場は、外科手術中の患者の保温技術が重視される傾向が強まっていることにより牽引されており、この技術は外科手術の安全性を高める上で不可欠なものとなりつつあります。欧州各国における規制順守により、信頼性と性能が保証されたCE認証機器の統合が進み、医療提供者の調達が促進されています。さらに、メーカー各社は、在宅医療や救急医療の需要の高まりに対応して、持ち運びが容易で使いやすい機器を提供するために、絶え間なく技術革新を続けています。がんや心臓血管疾患などの慢性疾患の増加に伴い、外科手術の件数が急増しており、効果的な血液加温ソリューションのニーズが高まっています。英国政府によると、2018年にはイングランドで侵襲性癌(非黒色腫皮膚癌を除く)の新規症例が316,680件に達しました。さらに、バッテリー式使い捨てタイプの血液加温器の進歩により、感染管理と集中治療室や救急外来での業務効率化のニーズにも対応しています。これらの要因が総合的に作用し、進化する医療ニーズに応える形で、欧州の血液加温器市場は現在も変革を続けています。

中南米の血液加温器市場分析

中南米の血液加温器市場は、医療およびヘルスケアの即時的なニーズに対応する地域特有の要因に後押しされ、著しい成長を遂げています。 特に集中治療や外傷のケースにおいて、患者の治療結果を改善するために、この地域の病院や救急医療センターでは、高度な加温技術の採用が増加しています。 輸血や輸液の際の正常体温維持の重要性に対する認識が高まっていることから、医療従事者は、携帯可能で効率的な機器への投資を促されています。政府や民間企業は、特に医療過疎地域において、救命救急医療サービスの格差を埋めるべく、医療インフラへの投資を拡大しています。同時に、慢性疾患の増加と外科手術件数の増加により、周術期医療における血液加温器の需要が高まっています。米国立衛生研究所によると、ブラジルでは5歳未満の子供の約5分の1が貧血状態にあるとのことです。ブラジルやメキシコなどの国々では医療ツーリズムが盛んになり、世界中から患者が集まってきています。そのため、国際的な基準を満たすために、血液加温器をはじめとする高度な医療技術の導入が必要となっています。さらに、メーカーは地域の流通業者や医療機関と積極的に協力し、地域の多様な経済状況に合わせた費用対効果の高いソリューションを導入しています。また、患者の安全対策の強化が重視されていることも、血液加温器にリアルタイムのモニタリングや温度制御などの高度な機能を統合する動きを後押ししています。

中東およびアフリカの血液加温器市場分析

中東およびアフリカの血液加温器市場は、外傷患者や外科手術患者の増加に伴い、患者の低体温症を防ぐための効果的な温度管理ソリューションが必要とされていることから、成長を続けています。 病院やクリニックでは、輸血中の患者の安全性を高めるために、先進的な血液加温器の導入を積極的に進めており、これはこの地域の医療水準の向上に重点を置く動きと一致しています。現在、政府や医療当局は医療インフラの改善に投資しており、特にサウジアラビア、南アフリカ、アラブ首長国連邦(UAE)などの国々では、血液加温器をはじめとする革新的な医療機器の導入が促進されています。 また、世界的なメーカーと地域の販売代理店との継続的な協力関係により、救急医療や搬送に適した費用対効果の高いポータブルソリューションの供給が確保され、市場に恩恵をもたらしています。 同時に、温度管理輸血のメリットに関する啓発活動の活発化により、小規模な医療施設からの需要も生まれています。特に湾岸協力会議(GCC)諸国における医療観光は、高品質な医療サービスのニーズを後押ししており、これらの機器の普及にさらに拍車をかけています。経済省によると、2018年のUAEの医療観光産業は121億ディルハム(32億9000万米ドル)の収益を上げました。さらに、非政府組織(NGO)や国際保健プログラムは、緊急医療ケアの改善を目的として、地方での血液加温技術の採用を支援しています。これらの要因が相まって、この地域の血液加温器市場は堅調かつ持続的な成長軌道をたどっています。

競合状況

現在、企業は可搬性、急速加温機能、正確な温度制御などの機能強化された先進的な血液加温器の開発に重点的に取り組んでいます。例えば、携帯用血液加温器の導入により、救急医療や軍事の現場における効率的な加温ソリューションのニーズに対応し、市場の拡大につながりました。さらに、製品ラインナップの拡大と市場での存在感を高めるため、主要企業は合併、買収、提携に取り組んでいます。こうした提携により、技術や専門知識の共有が促進され、革新的な製品の開発や新たな市場への参入につながります。さらに、企業は顧客基盤を拡大するために、医療インフラが整備されつつある新興市場への事業拡大を進めています。流通ネットワークや現地パートナーシップを確立することで、これらの地域における血液加温器の需要の高まりに効果的に対応することが可能になります。

本レポートでは、血液加温器市場における競争環境について包括的な分析を行い、主要企業各社の詳細なプロファイルを掲載しています。

3M Company

Barkey GmbH & Co. KG

Baxter International Inc.

Belmont Medical Technologies

Biegler GmbH

EMIT Corporation

Gentherm Incorporated

Sarstedt AG & Co. KG

Smith’s Medical

The Surgical Company PTM

Vyaire Medical Inc.

最新ニュースと開発:

2024年6月:デンマークの企業°MEQUは、携帯用血液および輸液血液加温器°M Warmer Systemについて、米国食品医薬品局(FDA)より510(k)認可を取得しました。さらに、°M Warmer Systemは、出血を伴う患者の低体温症を防止するために、軍および民間の医療スタッフを支援し、負傷現場、搬送中、病院内において加温した輸血および輸液を提供することができます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の血液加温器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 点滴加温システム

6.1.1 市場動向

6.1.2 市場予測

6.2 表面加温システム

6.2.1 市場動向

6.2.2 市場予測

6.3 患者加温用アクセサリー

6.3.1 市場動向

6.3.2 市場予測

7 タイプ別市場内訳

7.1 ポータブル

7.1.1 市場動向

7.1.2 市場予測

7.2 非ポータブル

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場規模推移

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来サービス

8.2.1 市場動向

8.2.2 市場予測

8.3 防衛および救助部隊

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4116