市場概要

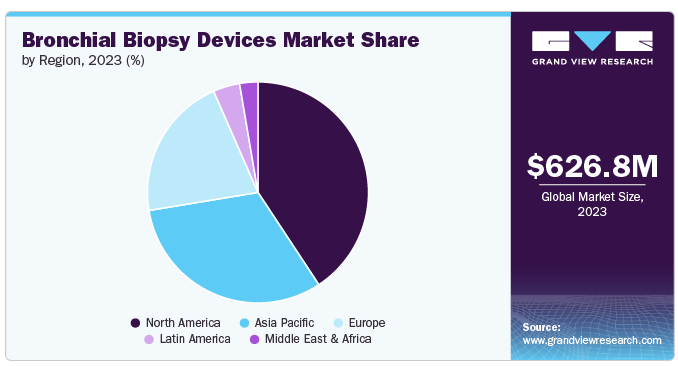

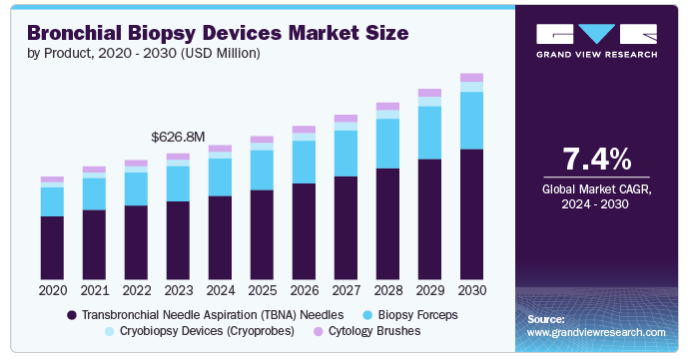

気管支生検装置の世界市場規模は、2023年に6億2683万米ドルと評価され、2024年から2030年にかけてCAGR 7.39%で成長すると予測されている。肺がんや関連疾患の診断に気管支生検が利用されるようになっていること、使い捨て装置の採用が増加していること、急速な技術進歩、組織による意識向上やスクリーニングの取り組みが増加していることなどが、市場成長に寄与している要因の一部である。

肺がんおよび関連疾患の診断に気管支生検の利用が増加していることは、気管支生検市場の成長を促進する重要な要因である。この急増は、世界的な肺がん罹患率の上昇により、より正確で早期の診断方法が必要となったことが主な原因である。WHOの2024年2月の洞察によると、肺がんは世界で最も罹患率の高いがんで、新たに診断された症例の12.4%に相当する250万人が新たに罹患している。さらに、喫煙率の上昇と職業上の危険を含む環境汚染物質への曝露が肺がん罹患率の上昇に寄与しており、気管支生検の需要を牽引している。WHOの2023年6月の統計によると、喫煙は肺がんの主な原因であり、肺がん全症例の約85%、肺がん全死亡者の90%近くを占めている。

さらに、使い捨て装置の採用が増加していることも、市場の成長を大きく後押ししている。使い捨ての針や鉗子などの気管支生検器具は、二次汚染や感染のリスクを低減できるため、普及が進んでいる。これは、患者の安全のために無菌性が重要な気管支内超音波ガイド下経気管支針吸引(EBUS-TBNA)などの手技において特に重要である。米国のような先進国では、外来や診察室の医師が気管支生検のトレーニングを受けており、時間短縮のために使い捨て器具の採用が増加している。

逆に、インドのような経済的に敏感な国では、再使用可能な器具が好まれる。さらに、気管支内超音波ガイド下経気管支針吸引(EBUS-TBNA)のような新しい診断技術の採用は、インドではまだ改善される必要がある。Endobronchial Ultrasound-Guided Transbronchial Needle Aspiration: Techniques and Challenges」と題された2019年の論文によると、インドの調査対象呼吸器内科医のうちEBUS-TBNAを実施したのはわずか27%で、74%は従来のTBNAを使用していた。EBUS-TBNAは侵襲的な外科的手技に比べ、費用対効果や安全性に優れているが、それでもなお多額の費用がかかる。

オリンパス、ボストン・サイエンティフィック、CONMEDなどの企業が2020年後半に販売台数の伸びを報告したように、COVID-19の流行が収益に及ぼした悪影響は限定的であった。例えば、オリンパス株式会社は、2020年下半期に売上高が回復し、前年同期比の売上高減少が大幅に減速したことを明らかにした。

2020年7月に肺がんの病期分類と診断のためのViziShot 2 25 G EBUS-TBNA針を発売したことが、同社の収益回復をさらに後押しした。

「気管支鏡と針の両方を製造・販売する唯一の企業として、オリンパスは25G EBUS-TBNA針によりEBUS-TBNA製品ファミリーのポートフォリオを拡大できることを誇りに思います。オリンパスの包括的な肺疾患ソリューションは、肺疾患と肺がんの診断と病期分類の高度化を目指す医師のお客様に大きな価値をもたらします。」

– オリンパス、グローバル呼吸器担当バイスプレジデント、ジェネラルマネージャー、リン・レイ。

この業界における技術革新の程度は中程度です。企業や研究機関は研究開発(R&D)に継続的に投資し、患者の不快感を最小限に抑えながら診断精度を高める新製品を生み出している。例えば、2024年4月、バース大学とエジンバラ大学が共同で設立したProthea Technologies社は、肺がんの診断と病期分類のための医療機器を開発するため、1,300万米ドル以上の投資を受けた。チームはさらに、診断直後に病変を治療するレーザー焼灼カテーテルの開発にも資金を求めている。このような投資は研究開発を促進し、新製品の発売を後押しする。

「プロティア・テクノロジーズ社の設立は、私たちのユニークな光ファイバー技術を臨床に導入し、患者に役立てるために不可欠です。

Protheaは、バース大学の世界最先端の光ファイバー開発とエジンバラ大学の臨床の卓越性を結集し、商業的、洞察力、専門知識、ノウハウを加えて、素晴らしいチームを形成します。」

-バース大学物理学部のジム・ストーン博士とプロティアの最高技術責任者。

業界のパートナーシップとコラボレーションのレベルは中程度である。この背景には、業界における競争優位性の獲得、技術力の強化、急成長市場における統合の必要性など、いくつかの要因がある。しかし、企業は販売網を拡大し、市場での競争優位性を獲得するためにM&A活動を行っている。例えば、2019年5月、Argon Medical Devicesはアイルランドと英国の販売代理店であるMana-Tech, Ltd.を買収した。その結果、顧客サービス、販売、管理、流通グループを含むMana-Techチーム全体がArgon Medical Devicesの一部となった。

同市場は、医療機器が上市される前に高い安全性と有効性基準を満たすことを保証する厳しい規制の影響を大きく受けている。欧州で販売される気管支生検装置は、MDR要件に適合していることを示すCEマーキングの取得が義務付けられている。さらに、米国FDAは気管支生検装置を2つの主要なカテゴリーに分類している: クラスⅡとクラスⅢである。製造業者は、器具が一貫して製造され、高品質の基準を満たすことを保証するために、適正製造基準(GMP)としても知られる品質システム規則(QSR)を遵守しなければならない。

気管支生検装置の顧客基盤の増加により、業界の地域的拡大レベルは緩やかである。呼吸器疾患の有病率の上昇と医療費の増加が、診断のための高度な生検装置の必要性を高めている。さらに、様々な機関が主導する意識向上とスクリーニングの取り組みが、気管支生検装置の需要を大きく牽引しており、そのため企業は地域的プレゼンスを拡大する必要に迫られている。

製品別では、経気管支針吸引(TBNA)針が2023年に62.18%の最大売上シェアを占め、予測期間中に最も高いCAGRを記録すると予測されている。このセグメントの成長は、EBUS-TBNAが従来のTBNAや縦隔鏡のような他の生検法よりも優れていることに起因している。EBUS-TBNAに対する嗜好の高まりは、その精度の高さに起因しており、市場の需要を後押ししている。

しかし、EBUS-TBNA針は従来のTBNA針よりも高価である。とはいえ、北米や欧州などの先進地域でEBUS-TBNAが採用されれば、競争力のある市場参加者の収益成長が促進され、市場全体の拡大に寄与することが期待される。携帯型医療用酸素濃縮器分野は、予測期間中のCAGRが7.0%と最も速い成長が見込まれている。この成長の原動力となっているのは、携帯型酸素濃縮器の使用に伴うメリットに対する意識の高まりである。

EBUS-TBNAの採用は、肺がんの縦隔病期分類の初期段階としての使用を支持し、手技を成功させるための技術的ガイドラインを提供する米国胸部専門医学会(American College of Chest Physicians)の勧告によって支えられてきた。さらに、2022年には、EBUS-TBNAが米国市場の収益の大部分を占め、Conventional TBNAサブセグメントの収益シェアを上回った。

生検鉗子製品セグメントはディスポーザブルとリユーザブルのサブセグメントに分けられる。ディスポーザブルサブセグメントが市場を支配し、予測期間中のCAGRは7.6%と最も速いと予測される。

北米の気管支生検装置市場は世界産業を支配し、2023年には40.72%の最大収益シェアを占めた。これは、呼吸器疾患の有病率の上昇、技術の進歩、安全性向上のための使い捨て機器へのシフトによるものである。医療従事者が革新的な診断ツールを採用し続けるにつれて、市場は拡大し、既存プレーヤーと新規参入プレーヤーに機会を提供すると予想される。

気管支生検装置市場は、肺がん罹患率の増加により、米国が2023年に最大の売上シェアを占めた。米国癌協会によると、新たな肺癌患者数は増加すると予測されており、気管支生検を含むより頻繁な診断処置が必要とされている。また、肺がん研究財団が発表したデータによると、米国では16人に1人が生涯のうちに肺がんと診断されるという。さらに、大手企業は継続的に新製品やキットを発売し、製品ラインナップの拡充と市場優位性の維持に努め、市場の成長を促進している。

欧州の気管支生検装置市場は、予測期間中に有利な成長を遂げる可能性が高い。肺がんの有病率の増加は、同地域全体でがん関連死亡の主要原因の1つとなっている。この地域の高度な医療インフラは、気管支生検装置を含む最先端の診断技術の採用を支えている。さらに、肺疾患の早期診断とスクリーニング・プログラムに対する傾向が高まっており、気管支生検装置の需要を押し上げている。

英国の気管支生検装置市場は、肺疾患の早期発見・診断に重点を置いているのが特徴である。これは、癌の早期発見の重要性を強調するNHS長期計画のような国家的な医療イニシアティブが原動力となっている。欧州で最も高い肺がん罹患率のひとつである英国における肺がん罹患率の増加は、気管支生検手技の需要を向上させると予想されるもうひとつの主要因である。さらに、気管支手技に関する医療従事者向けの専門的なトレーニングプログラムが、国全体で先進的な装置の採用に寄与している。

ドイツの気管支生検装置市場は予測期間中に成長すると予想される。この成長は、同国が医療技術の革新と製造において主導的地位を占めていることに起因している。ドイツの強固な医療制度と高額な医療費により、都市部でも地方でも先進的な気管支生検装置へのアクセスが広がっている。さらに、Karl Storz社やRichard Wolf社をはじめとするドイツのメーカーは、病院や診療所で広く使用されている最先端の気管支生検装置を提供しており、同市場の主要企業のひとつである。

アジア太平洋地域の気管支生検市場は、予測期間中に最も急速な成長が見込まれる。喫煙率の高さ、都市汚染、工業化により、肺がんやCOPDを含む呼吸器疾患の有病率がアジア太平洋全域で上昇している。さらに、この地域の各国政府は、より広範な経済・社会開発計画の一環として、医療改善に投資している。さらに、韓国やシンガポールのような国々は、医療インフラや技術のアップグレードに多額の投資を行っており、市場の成長をさらに促進している。

中国の気管支生検装置市場は、医療インフラへの多額の投資、呼吸器疾患の有病率の増加、医療技術の進歩によって、同国の医療産業の中で急速に拡大している分野である。例えば、中国では肺がんの患者数が増加しており、気管支生検装置のような高度な診断ツールの需要を促進すると予想されている。World Cancer Research Fund Internationalが発表したデータによると、2022年には約1060,584人の肺がん患者が新たに診断された。このような疾病負担の増加は、気管支生検装置を含む効果的な診断ツールに対する需要を促進すると予想される。

インドの気管支生検市場は、医療インフラの拡大と高度な診断技術に対する需要の高まりに牽引され、2024年から2030年にかけて急成長を記録すると予想される。インドの医療セクターは、医療インフラとテクノロジーへの投資の増加により、大きな変革期を迎えている。ナショナル・ヘルス・ミッションやアユシュマン・バラットといった政府のイニシアチブは、国全体の医療アクセスと質の向上を目指している。AIIMSやアポロ病院などの主要病院では、気管支生検装置を含む先進医療技術の導入が進んでいる。

ラテンアメリカの気管支生検装置市場は、呼吸器疾患の有病率の上昇、技術革新、早期診断の利点に対する意識の高まりにより成長を遂げている。NCBIが2022年7月に発表した調査によると、COPDはラテンアメリカで流行しており、35歳以上の一般人口における有病率は8.9%である。さらに、気管支系内のリンパ節やその他の構造をリアルタイムで画像化し、正確に生検できるEBUSの採用が拡大している。さらに、ラテンアメリカのいくつかの国では、早期発見と治療成績を向上させるために高度な気管支生検技術を利用した肺がん検診プログラムを開発・拡大しており、これが市場成長をさらに後押ししている。

ブラジルの気管支生検装置市場は予測期間中に大きく成長すると予想される。ブラジルではEBUSの使用が普及しており、肺内のリンパ節やその他の構造の生検においてリアルタイムの画像化と精度の向上が図られている。例えば、サンパウロにあるシリオ・リバネス病院は、EBUSを含む革新的な診断ツールの採用で最先端を走っている。さらに、各社は病院や医療機関との提携を進めており、これが市場における競争力を獲得するための重要な戦略となっている。

中東・アフリカの気管支生検装置市場は、喘息、COPD、肺がんなどの呼吸器疾患の顕著な増加を目の当たりにしていることから、大幅な成長が見込まれている。また、呼吸器疾患や定期的な健康診断の重要性に対する認識を高めることを目的とした公衆衛生キャンペーンが重視されるようになっている。このような取り組みにより、早期診断や治療法を求める患者が増えるため、気管支生検の需要が高まることが予想される。

サウジアラビアの気管支生検装置市場は、低侵襲診断手技への嗜好の高まりにより、期間中に大きく成長すると予想される。rEBUSのような技術は、回復時間の短縮や合併症リスクの低減といった利点があるため、人気が高まっている。さらに、King Saud Medical Cityのような施設では、診断精度と患者の快適性を高めるためにrEBUS技術の活用が進んでいる。さらに、サウジアラビアは医療インフラの近代化に多額の投資を行っており、これが先進的な気管支生検装置の導入を後押ししている。

主要企業・市場シェア

市場は断片化されており、この分野で事業を展開する複数の大手企業や新興企業が、提携、買収、パートナーシップといった様々な戦略を採用している。加えて、新製品を投入し、ネットワークを拡大するために主要市場プレーヤーが採用する戦略によって、市場は積極的に拡大する態勢を整えている。例えば、Praxis Medical社は、2023年10月にFDA 510(k)認可を取得したEndoCore EBUS-TBNA細針生検装置で市場に参入した。Endocoreシステムはモーターを動力源とし、回転運動の原理で動作し、細胞数の多い大きな組織サンプルを採取する。さらに、EBUS-TBNAの人気は高まり続けており、市場への新規参入が期待されている。

気管支生検装置市場の主要企業は以下の通りである。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右している。

Medtronic

Boston Scientific Corporation

CONMED Corporation

Olympus Corporation

Becton, Dickinson and Company (BD)

Cook Medical

Telemed Systems, Inc.

HOBBS MEDICAL INC

Argon Medical Devices (WEIGAO GROUP)

Horizons International Corp.

Erbe Elektromedizin GmbH.

2023年9月、Broncus Medical, Inc.は、低侵襲診断手技用のBioStar経気管支針吸引(TBNA)を発売した。医療従事者はこの針を用いて、肺がんの診断や病期分類のための正確な組織サンプルや検体を採取する。

2023年5月、Argon Medical Devices社は、軟組織生検製品ポートフォリオに新たに加わったSuperCore Advantage Semi-Automatic Biopsy Instrumentを米国で発表した。

2022年9月、Serpex Medical社はCompass Steerable Needlesの米国FDA 510(k)認可を取得した。このステアラブル生検針は、正確な精度とアクセスを可能にし、肺がんの診断と治療を強化する。

2020年7月、オリンパス株式会社は肺がんの病期分類と診断のための気管支内超音波経気管支吸引(EBUS-TBNA)用ViziShot 2 25G針を発売した。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査レポートは、世界の気管支生検装置市場を製品、地域別に分類しています:

製品展望(売上高、百万米ドル、2018年~2030年)

生検鉗子

耐久性

使い捨て

再使用可能

経気管支針吸引(TBNA)針

従来型

EBUS-TBNA針

細胞診ブラシ

凍結生検装置(クライオプローブ)

耐久性

使い捨て

再利用可能

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.3. 推定と予測のタイムライン

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 肺がんおよび関連疾患の診断における気管支生検の利用率の上昇

3.2.1.2. 使い捨てデバイスの採用増加

3.2.1.3. 急速な技術進歩

3.2.1.4. 組織による意識向上とスクリーニングの取り組み

3.2.2. 市場阻害要因分析

3.2.2.1. 代替ソリューションの利用可能性

3.2.3. 市場機会分析

3.2.4. 市場の脅威分析

3.3. 事業環境分析

3.3.1. 業界分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTLE分析

3.3.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. 製品市場シェア, 2023 & 2030

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測および動向分析、2018~2030年(百万米ドル)

4.4. 生検鉗子

4.4.1. 気管支生検鉗子市場、耐久性別、2018年〜2030年 (百万米ドル)

4.4.2. 使い捨て

4.4.2.1. ディスポーザブル市場、2018年~2030年 (百万米ドル)

4.4.3. 再利用可能

4.4.3.1. 使い捨て市場、2018年~2030年(百万米ドル)

4.5. 経気管支針吸引(TBNA)針

4.5.1. 経気管支針吸引(TBNA)針市場、2018年~2030年(USD Million)

4.5.2. 従来型

4.5.2.1. 従来型市場、2018年~2030年(百万米ドル)

4.5.3. EBUS-TBNA法

4.5.3.1. EBUS-TBNA市場、2018年~2030年(百万米ドル)

4.6. 細胞診ブラシ

4.6.1. 細胞診ブラシ市場、2018年~2030年 (USD Million)

4.7. 凍結生検装置

4.7.1. 凍結生検装置市場、耐久性別、2018年~2030年(USD Million)

4.7.2. 使い捨て

4.7.2.1. ディスポーザブル市場、2018年~2030年(百万米ドル)

4.7.3. 再利用可能

4.7.3.1. 使い捨て市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-126-7