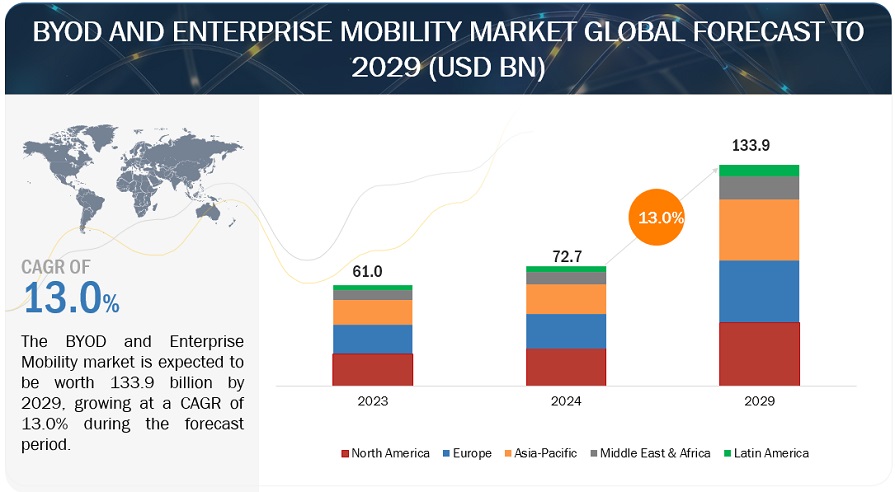

BYODおよびエンタープライズモビリティの世界市場規模は、2024年の727億米ドルから2029年には1339億米ドルに成長し、年平均成長率(CAGR)は13.0%になると予測されている。従業員に個人所有のデバイスを業務で使用させることのメリットが世界的に認識されるにつれ、BYODおよびエンタープライズモビリティ市場は潜在的な成長を目の当たりにしている。モバイル・デバイス管理(MDM)、モバイル・アプリケーション管理(MAM)、統合エンドポイント管理(UEM)などの各種ソリューションは、企業ネットワークにアクセスする多様なモバイル・デバイスを保護・管理するために、企業に広く採用されている。IDアクセス&マネジメントやエンドポイント検出&レスポンスなどのセキュリティ・ソリューションも市場で重要な役割を果たしており、機密データやアプリケーションにアクセスできるのは許可されたユーザーだけであることを保証している。同時に、EDRはエンドポイント上の潜在的な脅威に対するリアルタイムの監視と対応を提供する。これらのソリューションを活用することで、企業は従業員の生産性と満足度を向上させ、運用コストを削減し、モバイル中心の世界で競争力のある俊敏性を維持することができます。これらの技術が広く採用されることで、さまざまな地域で柔軟かつ安全で効率的な職場環境が実現し、企業の成長に貢献しています。

市場動向

推進要因 ゼロ・トラスト・アーキテクチャの成長

ゼロ・トラスト・アーキテクチャー(ZTA)は、現代の分散型作業環境のセキュリティ課題に対処することで、BYOD(Bring Your Own Device)およびエンタープライズ・モビリティ市場をますます牽引している。従来の境界ベースのセキュリティ・モデルとは異なり、ZTAは「信頼せず、常に検証する」という原則に基づいて動作し、デバイスの場所や所有者に関係なく、すべてのアクセス要求が認証、承認、暗号化されることを保証します。このため、ZTAはBYODポリシーを持つ組織にとって理想的なソリューションとなっている。例えば、グーグルのBeyondCorpイニシアチブは、アクセス制御をネットワーク境界から個々のデバイスとユーザーに移行し、場所に関係なく従業員の安全なアクセスを可能にする。同様に、マイクロソフトのZero Trustアプローチは、堅牢なIDおよびアクセス管理、デバイス・コンプライアンス、リスクベースの条件付きアクセスを提供することで、企業のモビリティを強化し、安全なBYOD環境をサポートする。もう1社、シスコのZero Trustフレームワークも、アクセスを許可する前にデバイスがセキュリティ・ポリシーに準拠していることを確認することで、BYODとエンタープライズ・モビリティを強化し、職場での個人デバイスの安全な使用をサポートしている。

制約: コンプライアンスと規制ポリシー

コンプライアンスと規制上の課題は、BYODおよびエンタープライズ・モビリティ市場における大きな制約となっている。GDPR、HIPAA、CCPAなどの規制を遵守することは、特に個人用デバイスが関与する場合、企業にとって複雑でコストがかかる可能性がある。このため企業は、企業データにアクセスする個人用デバイスがこれらの基準を満たしていることを確認する必要があり、多くの場合、厳しい金銭的処罰を避けるために高度なセキュリティ対策と常時監視が必要となります。例えば、金融機関はサーベンス・オクスリー法(SOX法)やペイメント・カード業界データ・セキュリティ基準(PCI DSS)に準拠しなければならず、厳格なデータ・セキュリティと完全性管理が要求される。政府機関や防衛部門も、連邦情報セキュリティ管理法 (FISMA) などの法律の下で同様の課題に直面しており、BYOD の採用には包括的なセキュリティ対策が必要です。さらに、カリフォルニア州消費者プライバシー法 (CCPA) などのデータ・プライバシー法では、個人情報の管理方法に厳格な要件を課しており、個人用デバイスがユーザーのプライバシーを侵害しないようにしています。このような規制上の要求には、セキュリティ・インフラストラクチャへの多額の投資と継続的な警戒が必要であり、BYOD ポリシーの広範な導入に大きな障壁となっています。

機会: 強化されたコラボレーション・ツールの台頭

強化されたコラボレーション・ツールは、BYOD およびエンタープライズ・モビリティ市場の成長にとって大きな機会となる。これらのツールは、物理的な場所に関係なく、分散したチーム間でのシームレスなコミュニケーション、リアルタイムのコラボレーション、生産性の向上を可能にします。Slack、Microsoft Teams、Zoomなどのプラットフォームは、インスタント・メッセージング、ビデオ会議、ファイル共有、共同文書編集などの機能を提供し、スマートフォン、タブレット、ノートパソコンなど、さまざまなデバイスからアクセスできます。 これらの強化されたコラボレーションツールを活用することで、企業はよりつながりのある生産性の高い人材を育成することができます。従業員は、特定の場所やデバイスに縛られることなく、リアルタイムでプロジェクトに協力したり、最新情報を即座に共有したり、仮想会議に参加したりすることができます。この柔軟性はBYOD環境では特に有益で、従業員は好みのデバイスを使用してこれらのツールにアクセスするため、ユーザーの満足度と効率が向上します。

さらに、コラボレーションツールの人工知能(AI)や機械学習(ML)の進化により、その機能はさらに強化されている。強化されたコラボレーションツールの顕著な例として、チームワークと生産性を高めるために設計された様々な機能を統合したMicrosoft Teamsがある。従来のメッセージングやビデオ会議機能に加え、Microsoft Teamsには “Copilot “のようなAIを活用したツールが組み込まれている。このようなシームレスなコミュニケーションを可能にし、チームワークを向上させ、先進技術を活用することで、これらのツールは、組織がリモートワークのトレンドに効果的に適応し、生産性、創造性、コラボレーションの強化を通じて成長を促進することを支援する。リモートワークやモバイルワークが進化し続ける中、これらのトレンドをサポートするコラボレーションツールの役割は、競争優位性と業務効率の維持に努める企業にとって、ますます重要なものとなるでしょう。

課題:デバイスの多様化による複雑化

デバイスの多様性を管理することは、BYODとエンタープライズモビリティの状況における大きな課題です。従業員は、スマートフォンやタブレットからノートパソコンまで、さまざまな個人用デバイスを使用しており、それぞれが異なるオペレーティング・システムやソフトウェア・バージョンを使用しています。デバイスの多様性により、互換性の問題や構成の複雑さが生じます。各デバイスは、さまざまなバージョンや設定の異なるオペレーティングシステム(iOS、Android、Windowsなど)で実行される可能性があり、一貫したアプリケーション機能とセキュリティ標準を確保することが難しくなります。このような多様性は、すべてのデバイスで一貫したアプリケーション機能とセキュリティ標準を確保することを複雑にしています。そのため、モバイル・デバイス管理や統合エンドポイント管理のような堅牢なソリューションの導入が重要になります。これらのツールは、リモート追跡やデータ暗号化などの機能により、デバイスのセキュリティ確保と効率的な監視を支援します。このような課題に取り組むために、企業は、どのようなデバイスでもうまく動作するアプリの開発や、デバイスの使用とサポートに関する明確なポリシーなど、柔軟な戦略を必要としています。このアプローチにより、多様なモバイル従業員のセキュリティと生産性の両方が確保される。

この市場の有力なプレーヤーには、老舗で財務的に安定したBYODおよびエンタープライズ・モビリティ・ソリューション、サービス・プロバイダー、規制機関などが含まれる。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有している。この市場で著名な企業には、Microsoft Corporation, Inc.(米国)、Cisco Systems(米国)、IBM(米国)、Blackberry(カナダ)、Broadcom(米国)などがある。

“業種別では、IT & ITeS分野が予測期間中最大の市場規模を占める”

IT & ITeS(情報技術およびIT対応サービス)セグメントは、労働力を柔軟かつ効率的に活用し、全体的な業務の生産性を向上させるために、BYODおよびエンタープライズ・モビリティ・ソリューションを幅広く活用している。このセグメントの企業は、モバイル・デバイス管理(MDM)、統合エンドポイント管理(UEM)、モバイル・アプリケーション管理(MAM)など、さまざまなソリューションを活用して、企業ネットワークを利用する多様なモバイル・デバイスを管理している。これらのソリューションを活用することで、企業は企業アプリケーションへのリモートアクセス、モバイル・コミュニケーション・ツールによるコラボレーションの強化、デバイス間のシームレスなデータアクセスによる生産性の最適化を実現できる。このセグメントで最も高い市場シェアを占める主な要因としては、BYODおよびエンタープライズ・モビリティ・ソリューションの早期導入、モバイル従業員への高い依存度、厳しいデータ・セキュリティ要件などが挙げられる。これらの企業がグローバルに革新と拡大を続ける中、堅牢なBYODおよびエンタープライズ・モビリティ・ソリューションに対する需要は、進化するデジタル環境の中で競争力と業務の俊敏性を維持するために引き続き不可欠です。

“サービスタイプ別では、マネージドサービス分野が予測期間中に最も速い成長率を示す見込みである。”

マネージドサービスは、ITの複雑化、デジタルトランスフォーメーションへのシフト、専門的な専門知識への依存度の高まりなどを背景に、予測期間中に最速の成長率を達成するとみられている。企業はIT機能をマネージド・サービス・プロバイダー(MSP)に委託し、ハイブリッド・クラウド環境の運用、サイバーセキュリティリスクの管理、リモートワークの効率的なサポートを行っている。COVID-19の流行はこの傾向をさらに加速させ、弾力性のあるITインフラと信頼できるサポートの必要性を浮き彫りにしています。また、医療や金融のような分野での規制コンプライアンス要件も、コンプライアンスを確保し、業務効率を高めるためのオーダーメイド・ソリューションを提供するマネージド・サービスの採用に寄与している。企業が俊敏性とイノベーションを優先する中、MSPはスケーラブルで安全かつコスト効率の高いIT運用を実現する上で極めて重要であり、市場の大幅な成長を牽引している。

「予測期間中、アジア太平洋地域の市場規模が最大に

アジア太平洋地域の成長を牽引しているのは、モバイル機器の堅調な普及と通信インフラの進歩である。同地域では、特に5Gネットワークの展開に伴うインターネット接続の拡大により、企業全体でのBYODソリューションの展開が加速している。同地域におけるエンタープライズ・モビリティ・ソリューションの採用拡大も、同地域の国々によるデジタル変革の取り組みや、クラウド・コンピューティングとサイバーセキュリティへの投資によって促進されており、これがアジア太平洋地域におけるエンタープライズ・モビリティ・ソリューションの採用をさらに促進している。さらに、COVID-19の流行によって加速したハイブリッドワークモデルへのシフトは、この地域における強固なBYODポリシーと安全なモバイルソリューションの必要性を高めている。企業が俊敏性と応答性をますます優先するようになるにつれて、包括的で拡張可能なエンタープライズ・モビリティ・ソリューションに対する需要が市場の大幅な成長を促進すると予想される。

主要企業

BYODおよびエンタープライズ・モビリティ市場の主要企業は、Microsoft Corporation, Inc. (米国)、Cisco Systems社(米国)、IBM社(米国)、Blackberry社(カナダ)、Broadcom社(米国)、Honeywell社(米国)、TIBCO Software社(米国)、AT&T社(米国)、Samsung社(韓国)、Infosys社(インド)、Ivanti社(米国)、Oracle社(米国)、HPE社(米国)、HCL社(インド)、Tech Mahindra社(インド)、TCS社(インド)である、 Zoho Corporation(米国)、Sophos(英国)、SAP(ドイツ)、Google(米国)、SOTI(カナダ)、Hexnode(米国)、B2M Solutions(英国)、Miradore(フィンランド)、42Gears(インド)、N-able(米国)、JumpCloud(米国)、Zimperium(米国)、Lookout(米国)、ProMobi Technologies(インド)、Matrix42(米国)、Jamf(米国)。これらの企業は、BYODおよびエンタープライズモビリティ市場の足跡を拡大するために、パートナーシップ、契約、提携、新製品の発表と強化、買収など、さまざまな成長戦略を採用している。

この調査レポートは、BYODと企業向けモビリティ市場を分類し、次のサブマーケットごとに収益を予測し、動向を分析しています:

オファリングに基づく

ソリューション

モバイル・デバイス管理

モバイル・アプリケーション管理

モバイルコンテンツ管理

アイデンティティ&アクセス管理

エンドポイント検出とレスポンス

モバイル経費管理

その他のソリューション(教育、政府機関、メディア&エンターテイメント)

サービス

プロフェッショナル・サービス

コンサルティング

導入と統合

サポート&メンテナンス

マネージドサービス

業種別

銀行、金融サービス、保険 (BFSI)

IT & ITeS

小売&eコマース

ヘルスケア&ライフサイエンス

製造業

テレコム

運輸・物流

エネルギー・公益事業

旅行&ホスピタリティ

その他の業種(政府、教育、メディア&エンターテイメント)

地域別

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

北欧諸国

その他のヨーロッパ諸国

アジア太平洋

中国

日本

インド

韓国

オーストラリア・ニュージーランド

東南アジア

その他のアジア太平洋地域

中東・アフリカ

GCC諸国

サウジアラビア王国(KSA)

アラブ首長国連邦(UAE)

その他のGCC諸国

南アフリカ

その他の中東・アフリカ

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

2024年5月、HCLテックとシスコは、企業全体に安全な接続性を提供するPervasive Wireless Mobility as-a-Serviceを開始した。このサービスは、HCL テックのマネージド・ネットワーク・サービスの専門知識とシスコの超高信頼ワイヤレス・バックホール(URWB)技術を組み合わせ、堅牢な接続性を提供するネットワーク・インフラを構築する。

2024年3月、マイクロソフトとオラクルはパートナーシップを拡大し、Microsoft AzureのOracle Cloud Infrastructure上でOracle Database Servicesを提供する。

2024年3月、IBMはサムスンSDSと提携し、エンタープライズモビリティ管理のためのZero Touch Mobilityアプローチを発表した。この提携により、世界中の企業の効率性が向上し、サポートの負担が軽減され、生産性が最適化される。

2023年11月、ブロードコムはVMwareを買収し、マルチクラウド戦略の拡大とエンタープライズ・ソフトウェア市場における地位の強化を図る。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 市場区分

1.3.2 対象地域

1.3.3 含むものと含まないもの

1.3.4 考慮した年数

1.4 通貨

1.5 利害関係者

1.6 変更点の概要

1.6.1 AI/GENAIの影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料

2.1.2 一次データ

2.1.2.1 専門家への一次インタビュー

2.1.2.2 主要な一次インタビュー参加者のリスト

2.1.2.3 プライマリーの内訳

2.1.2.4 一次情報源

2.1.2.5 主要業界インサイト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 限界

2.7 景気後退がBYODとエンタープライズモビリティ市場に与える影響

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 世界のBYODおよびエンタープライズモビリティ市場における魅力的な機会

4.2 ソリューション別BYODおよびエンタープライズモビリティ市場

4.3 BYODおよびエンタープライズモビリティ市場:業種別

4.4 北米:BYODおよびエンタープライズモビリティ市場:主要業種別

5 市場概要と業界動向

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 byodとエンタープライズモビリティの簡単な歴史

5.4 byodとエンタープライズモビリティ市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 価値/サプライチェーン分析

5.7 規制情勢

5.7.1 規制機関、政府機関、その他の組織

5.7.1.1 北米

5.7.1.2 ヨーロッパ

5.7.1.3 アジア太平洋地域

5.7.1.4 中東・アフリカ

5.7.1.5 ラテンアメリカ

5.8 価格分析

5.8.1 主要企業の平均販売価格動向(モバイルデバイス管理別

5.8.2 指標価格分析(モバイルアプリケーション管理別

5.9 技術分析

5.9.1 主要技術

5.9.1.1 コンテナ化

5.9.1.3 API管理

5.9.1.4 仮想プライベートネットワーク(VPN)

5.9.1.5 クラウドコンピューティング

5.9.2 補足技術

5.9.2.1 仮想デスクトップインフラ(VDI)

5.9.2.2 ERP(エンタープライズ・リソース・プランニング)システム

5.9.2.3 顧客関係管理(CRM)システム

5.9.3 隣接テクノロジー

5.9.3.1 AIとiot

5.9.3.2 ブロックチェーン

5.9.3.2 エッジコンピューティング

5.9.3.2 ゼロトラスト・セキュリティ

5.10 特許分析

5.10.1 主要特許リスト

5.11 ポーターズファイブフォース分析

5.11.1 新規参入の脅威

5.11.2 代替品の脅威

5.11.3 供給者の交渉力

5.11.4 買い手の交渉力

5.11.5 競合の激しさ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準

5.13.1 購買プロセスにおける主要ステークホルダー

5.13.2 購入基準

5.14 2024-2025年の主要会議・イベント

5.15 BYODとエンタープライズモビリティ市場の技術ロードマップ

5.15.1 短期ロードマップ(2023年~2025年)

5.15.2 中期ロードマップ(2026年~2028年)

5.15.3 長期ロードマップ(2028年~2030年)

5.16 BYODとエンタープライズモビリティを導入するためのベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 BYODとエンタープライズモビリティで使われるツール、フレームワーク、技術

5.19 投資と資金調達のシナリオ

6 byodとエンタープライズモビリティの市場規模(オファリング別

6.1 はじめに

6.1.1 オファリング:市場促進要因

6.2 ソリューション

6.2.1 モバイルデバイス管理

6.2.3 モバイルアプリケーション管理

6.2.4 モバイルコンテンツ管理

6.2.5 ID&アクセス管理

6.2.6 エンドポイント検知&レスポンス

6.2.7 モバイル経費管理

6.2.8 その他のソリューション(フィールドサービス管理、モバイル分析ツール、コラボレーションツール)

6.3 サービス

6.3.1 プロフェッショナル・サービス

6.3.1.1 コンサルティング

6.3.1.2 導入と統合

6.3.1.3 サポート&メンテナンス

6.3.2 マネージドサービス

7 BYODとエンタープライズモビリティの市場規模(垂直方向別

7.1 はじめに

7.1.1 垂直市場:市場促進要因

7.2 製造業

7.3 ヘルスケア&ライフサイエンス

7.4 BFSI

7.5 小売・Eコマース

7.6 テレコム

7.7 IT & ITES

7.8 運輸・物流

7.9 エネルギー・公益事業

7.10 旅行・ホスピタリティ

7.11 その他の業種(政府、教育、メディア&エンターテインメント)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: