市場概要

世界のカンナビジオール市場規模は2023年に77.1億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)15.8%で成長すると予測されています。CBD市場規模は、ヘンプベース製品の合法化の増加に伴い成長すると予想されています。企業は、消費者からの需要に応えるため、食用、外用、飲料など、さまざまなカンナビジオール製品を開発しています。eコマースの台頭により、企業はオンラインチャネルを通じてより幅広い顧客にリーチし、販売を拡大できるようになり、これがCBD業界の成長予測に好影響を与えています。

さらに、カンナビジオール(CBD)の潜在的な健康効果への関心の高まりにより、その効果をより深く理解し、新製品を開発するための研究開発への投資が増加しています。カンナビジオール(CBD)市場は、参入企業が増加し、類似製品が提供されることで競争が激化しており、それが世界的なCBD市場規模の拡大につながっています。

カンナビジオールの治療効果に対する認識が高まっているため、消費者はたとえ高価であってもこれらの製品を購入するようになっています。その結果、商業小売業者は現在、利益率の高い大麻由来の商品の販売に力を入れています。例えば、衣料品小売業のアバクロンビー&フィッチは、250店舗以上ある店舗のうち160店舗以上で、CBDを配合したボディケア製品の販売を計画しています。Walgreens Boots Alliance、CVS Health、Rite Aid などの多くのヘルスケアおよびウェルネス関連の店舗では、現在、CBD ベースの製品が販売されています。CBD は、大麻植物に含まれる非向精神性の化合物で、クリーム、食用、オイル、チンキ剤など、さまざまな形態で使用されています。不安や痛みの軽減など、健康への潜在的な効果を期待して販売されています。マリファナや麻ベースの製品の合法化と正常化が進むにつれ、需要が急増しています。

CBDは、不安、発作、痛みの症状に効果的です。健康とウェルネスを目的としたCBDの需要が、市場の成長を牽引する主な要因となっています。また、政府の承認により、これらの製品の受け入れと使用が増加しているため、生産と販売の増加が見込まれています。さらに、CBDオイルは、ニキビやシワのケア用スキンケア製品の成分として人気が高まっています。例えば、最近セフォラがCBDスキンケア製品ラインを店舗に追加し、ウルタビューティーもCBDベースの製品ラインの発売を予定しています。また、CBD配合の化粧品市場には多くの新企業も参入しています。

エコー・ファーマスーティカルズなどの企業は、てんかんや統合失調症などの症状の治療に用いる純粋なカンナビノイドを含有する経口錠剤「アルビソル」などの製品を開発しています。さらに、市場に参入している企業は、競争優位性を維持するために、さまざまな製品やサービスを立ち上げています。例えば、2021年12月には、植物由来のカンナビノイド製品の開発・販売を専門とするバイオ製薬企業であるAvicanna Inc.が、Harrington Wellnessとの提携によるスポーツリカバリーブランド「re+PLAY」の導入を発表しました。このブランドは、スポーツリカバリーにおけるCBDの使用に重点を置いており、Harrington Wellnessを設立したNBAのベテラン選手であるアル・ハリントンとのコラボレーションにより誕生しました。

カンナビジオール(CBD)業界の統計を分析した結果、市場成長段階は「高」であり、市場成長ペースは加速していることが分かりました。カンナビジオール市場は、大麻およびその薬理特性の利用に関する研究開発活動の増加、酩酊作用のない健康効果による製品需要の高まり、オイルやチンキ剤などの大麻抽出物の需要の高まりにより、革新性の高さが特徴となっています。

カンナビジオール市場は、大手企業による中程度のM&A(合併・買収)活動も特徴としています。M&A活動を通じて、これらの企業は製品ポートフォリオを拡大し、新たな地域に進出し、市場での地位を強化することができます。例えば、2022年3月、Aurora Cannabis Inc.は、Thrive Cannabisの親会社であるTerraFarma Inc.の買収を発表しました。この買収は、カナダ市場におけるオーロラの地位を強化し、製品ポートフォリオを拡大することを目的としています。

大麻の栽培と販売に関する体系的な規制枠組みを策定する国の数が増加していることを受け、グローバルなカンナビジオール(CBD)業界は活況を呈しています。例えば、2022年8月には、医療目的での大麻利用を目的として、スイス連邦麻薬法が改正されました。医療目的を中心に、各国でカンナビジオール(CBD)の認知度と受容が急速に高まっています。

CBDに関連するさまざまな健康上の利点により、大麻、大麻ベース製品、CBD入り食品の人気が急速に高まっています。そのため、合法化により、一部の市場関係者はそのような分野で市場での存在感を拡大しています。

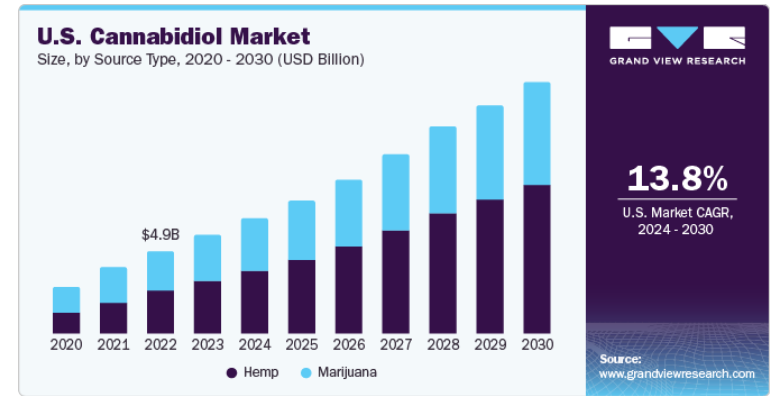

2023年には、麻セグメントが市場を支配し、収益の55.7%を占めました。このセグメントは、製薬業界からの需要の高まりと、健康効果に対する消費者の意識の高まりにより、最も急速な成長が見込まれています。また、医療用大麻の合法化と消費者の可処分所得の増加により、製薬業界におけるカンナビジオールの需要も高まると予想されています。CBD製品の需要が高いものには、オイル、チンキ剤、濃縮物、カプセル、軟膏などの局所用溶液、リップクリーム、ローション、焼き菓子、コーヒー、チョコレート、ガム、キャンディーなどの食用製品などがあります。

さらに、炎症や老化と戦い、抗酸化物質として作用する能力があるため、大麻由来のCBDの利用は急速に拡大しています。医薬品、パーソナルケア製品、栄養補助食品、食品・飲料会社など、さまざまな業界が健康とウェルネスを理由にCBDを使用した製品を開発しています。これらの要因により、このセグメントは今後大幅な成長が見込まれています。

B2Bセグメントが市場を支配し、2023年には最大の収益シェアを占めました。このセグメントは、CBDオイルを提供する卸売業者の増加と、原材料としてのCBDオイルに対する需要の高まりにより、予測期間にわたって最も速いCAGRで成長すると予測されています。さらに、さまざまな国におけるCBD製品の合法化により、消費者基盤の拡大に伴い、これらの製品を供給する機会がさらに広がっています。

B2Cセグメント内の病院薬局のサブセグメントは、予測期間にわたって大幅な成長を遂げると予想されています。この成長は、小売薬局と提携して露出度を高め、顧客がCBD製品を購入するための専用スペースを設ける企業が増加していることが要因です。さらに、製品を在庫する薬局の増加、企業と小売薬局間の独占的パートナーシップの形成、治療オプションとしてCBDを選ぶ患者数の増加により、市場参加者に十分な機会が提供されると予想されています。

B2Bの最終用途では、2023年には医薬品セグメントが最大の収益シェアを占めました。このセグメントは、予測期間にわたって大幅な成長が見込まれています。CBDがさまざまな健康状態に及ぼす影響を評価する臨床試験が増加していることから、予測期間にわたってこれらの製品の需要が増加する可能性が高いです。さらに、多くの企業がバルクCBDオイルを購入し、CBDを配合した製品を生産しており、消費者は痛みの緩和やストレスの軽減に広く使用しています。その結果、これらの製品は市場で成長段階にあると考えられます。

医薬品セグメントは、予測期間中に最も急速な拡大を遂げると予想されています。カンナビジオールのハーブ療法から処方薬への転換が市場の成長を促進すると予想されています。さらに、カンナビジオールの治療特性を含む医療上の利点に対する認識の高まりが、医薬品セクターにおけるこれらの製品の需要を促進すると予想されています。

2023年には、北米が市場を支配し、収益シェアは87.4%に達しました。北米では、健康志向の人が多いこと、CBD製品の認知度が高まっていること、大手メーカーが存在すること、2020年に米国農業法案が承認されたことなど、いくつかの要因により、カンナビジオール市場が大幅に成長すると予想されています。この地域は、カンナビジオールを含む大麻とその製品において最も進んでいると考えられており、CBD企業数も最も多く、CBD製品の使用に関する法律も好意的です。さらに、カンナビジオールに関連するさまざまな利点に対する米国市民の意識の高まりが、米国のCBD市場を後押ししています。

ヨーロッパは予測期間中に最も速い成長が見込まれています。消費者の間で健康への効果に関する認識が高まり、入手しやすさと手頃な価格が実現したことで、この地域ではCBDオイルの人気が高まっています。消費者の間で健康への効果に関する認識が高まり、入手しやすさと手頃な価格が実現したことで、英国ではCBDオイルの人気が高まっています。さらに、CBDオイルはシャンプー、クリーム、ローションなどのパーソナルケア製品にもよく使用されています。店舗で販売されている製品はCBDの含有率が低く、他の物質と混合されています。CBDは、CBDカプセル、CBD食品、CBDヘンプオイル、CBDベイピング用Eリキッドなど、さまざまな形態で販売されています。例えば、アンビアンス・コスメティックス(Ambiance Cosmetics)では、イオス・サイエンティフィック(Eos Scientific)がCBDを配合した6種類の化粧品ラインを発売しました。

特に中国における大麻生産施設の設立により、アジア太平洋地域では予測期間中に大幅な成長が見込まれています。中国はアジアにおける大麻の主要生産国であり、世界の生産量のほぼ半分を占めています。その生産量の約90%を米国、ドイツ、英国、オランダ、日本に輸出しており、CBD抽出を目的として3つの州で大麻の栽培を開始しています。業界を支援する新たな政府政策、CBDの低生産コスト、独自の大型製造インフラと専門知識により、米国、カナダ、欧州連合(EU)では、低コストのCBD供給をめぐって大麻企業間の激しい競争が繰り広げられると予想されます。

主要企業・市場シェア

市場で活動する主要企業の一部には、ENDOCA、Cannoid, LLC、Medical Marijuana, Inc.、Canopy Growth Corporation、Folium Europe B.V.などがあります

ENDOCAは主に、医薬品グレードの大麻由来カンナビジオール(CBD)製品の製造と世界規模での流通を行っています。垂直統合型の企業であるENDOCAは、CBD製品の栽培、加工、抽出、販売を行っています。

Cannoid, LLC は、麻をベースとした治療薬を製造し、契約ベースで業務を行っています。 同社の主な焦点はカンナビノイドオイルのカプセル化です。 さまざまな目的でソフトジェルを提供しています。 製品ポートフォリオには、神経調節用のカンナビジオール酸(CBDV)を含むソフトジェル、制御されたカンナビジオール酸(CBDA)を含むソフトジェル、免疫力を高めるカンナビゲロール酸(CBGA)分画が含まれています。

NuLeaf Naturals, LLC、Isodiol International Inc.、PharmaHemp、The Cronos Group Cannoid, LLC は、カンナビジオール市場における新興企業の一部です。

NuLeaf Naturals, LLC は、米国市場で大麻由来のCBD製品の製造と流通を行っています。 同社は、世界市場の消費者に対して、ラボテスト済みの有機CBDオイルと抽出物を卸売りしています。

PharmaHempは、カンナビジオール(CBD)製品の製造と供給を行っています。 同社は「PharmaHemp CBD」ブランドで、さまざまなCBD製品を提供しています。

主なカンナビジオール企業:

ENDOCA

Cannoid, LLC

メディカル・マリファナ社

Folium Europe B.V.

キャノピー・グロース・コーポレーション

Elixinol

NuLeaf Naturals, LLC

Isodiol International, Inc.

PharmaHemp

クロノス・グループ

2023年1月、メディカル・マリファナ社は、子会社であるヘンプメッズ・ブラジルがブラジルで2つの新しいフルスペクトラム製品を発売したと発表しました。濃度は3,000~6,000mgで、30mLと60mLの瓶入りです。

2022年10月、メディカル・マリファナ社は、子会社であるヘンプメッズ・メキシコがスペインのバルセロナ自治大学およびメキシコのプエブラ自治功労大学と提携し、パーキンソン病治療におけるCBDの効能を実証する研究を実施すると発表しました。

2022年10月、High Tide, Inc.は、カナダのオンタリオ州にある子会社NuLeaf Naturalsによるマルチカンナビノイド製品の発売を発表しました。販売される製品には、フルスペクトラムヘンプマルチカンナビノイドオイルや、デルタ9テトラヒドロカンナビノール、カンナビクロメン、カンナビジオール、カンナビジオール、カンナビノールを含む植物由来のソフトジェルなどが含まれます。

2022年9月、メディカル・マリファナ社の子会社であるカンナウェイは、ヨーロッパでの事業拡大に関して、長年のパートナーであるコンプリート・ヘンプ・テクノロジーズ(CHT)との販売契約を発表しました。この契約により、CHTは、同地域でカンナウェイにすでに提供しているサービスに倉庫業務と日常業務を追加しました。

2022年1月、Elixinolは、睡眠サポートに重点を置いた2つの革新的なCBD製品、Sleep Rapid Rest LiposomeとSleep Gummiesの発売を発表しました。前者は、CBN(カンナビノール)、CBD、カモミール、レモンバームのカスタマイズされた配合を含んでいます。一方、Sleep Gummyには、2mgのCBNと15mgのCBDが含まれています。

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、供給源の種類、販売形態、用途、地域に基づいて、世界のカンナビジオール市場を区分しています。

供給源の種類別 見通し(収益、百万米ドル、2018年~2030年)

ヘンプ

マリファナ

販売形態別 見通し(収益、百万米ドル、2018年~2030年)

B2B

用途別

医薬品

ウェルネス

食品・飲料

パーソナルケア・化粧品

栄養補助食品

その他

B2C

販売チャネル別

病院薬局

オンライン

小売店

用途別

医療

慢性疼痛

精神疾患

癌

その他

個人使用

用途別予測(収益、2018年~2030年、単位:百万米ドル)

医療

慢性疼痛

精神疾患

癌

その他

個人使用

医薬品

ウェルネス

食品・飲料

パーソナルケア・化粧品

栄養補助食品

その他

地域別予測(収益、2018年~2030年、単位:百万米ドル)

北米

米国

カナダ

欧州

英国

ドイツ

オランダ

スイス

イタリア

フランス

ポーランド

チェコ共和国

クロアチア

アジア太平洋

中国

インド

韓国

日本

ニュージーランド

オーストラリア

中南米

アルゼンチン

ブラジル

メキシコ

コロンビア

ウルグアイ

チリ

中東およびアフリカ(MEA)

イスラエル

南アフリカ

【目次】

第1章 カンナビジオール市場:調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. ソースの種類

1.2.2. 販売の種類

1.2.3. 用途

1.2.4. 予測と予測のタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フロー分析

1.7.3. 数量価格分析(モデル2

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源の一覧

1.9. 一次情報源の一覧

1.10. 目的

第2章 大麻二酸市場:エグゼクティブサマリー

2.1. 市場の見通し

2.2. 分類別展望

2.2.1. ソースタイプ別展望

2.2.2. 販売タイプ別展望

2.2.3. 用途別展望

2.2.4. 地域別展望

2.3. 競合に関する洞察

第3章 カンナビジオール市場:変数、トレンド、および展望

3.1. 市場の系譜展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の見通し

3.2. 国別の大麻規制シナリオ

3.2.1. 米国

3.2.1.1. 栽培/生産

3.2.1.2. 法的地位(CBDおよびTHC

3.2.1.3. 関連規制機関

3.2.2. カナダ

3.2.2.1. 栽培/生産

3.2.2.2. 法的地位(CBDおよびTHC

3.2.2.3. 関連規制当局

3.2.3. ドイツ

3.2.3.1. 栽培/生産

3.2.3.2. 法的地位(CBDおよびTHC

3.2.3.3. 関連規制当局

3.2.4. イタリア

3.2.4.1. 栽培/生産

3.2.4.2. 法的地位(CBDおよびTHC

3.2.4.3. 関連規制当局

3.2.5. クロアチア

3.2.5.1. 栽培/生産

3.2.5.2. 法的地位(CBDおよびTHC

3.2.5.3. 関連規制当局

3.2.6. オランダ

3.2.6.1. 栽培/生産

3.2.6.2. 法的地位(CBDおよびTHC

3.2.6.3. 関連規制機関

3.2.7. チェコ共和国

3.2.7.1. 栽培/生産

3.2.7.2. 法的地位(CBDおよびTHC

3.2.7.3. 関連規制機関

3.2.8. ポーランド

3.2.8.1. 栽培/生産

3.2.8.2. 法的地位(CBDおよびTHC

3.2.8.3. 関連規制当局

3.2.9. スイス

3.2.9.1. 栽培/生産

3.2.9.2. 法的地位(CBDおよびTHC

3.2.9.3. 関連規制当局

3.2.10. オーストラリア

3.2.10.1. 栽培/生産

3.2.10.2. 法的地位(CBDおよびTHC

3.2.10.3. 関連規制当局

3.2.11. イスラエル

3.2.11.1. 栽培/生産

3.2.11.2. 法的地位(CBDおよびTHC

3.2.11.3. 関連規制機関

3.2.12. ウルグアイ

3.2.12.1. 栽培/生産

3.2.12.2. 法的地位(CBDおよびTHC

3.2.12.3. 関連規制機関

3.2.13. コロンビア

3.2.13.1. 栽培/生産

3.2.13.2. 法的地位(CBDおよびTHC

3.2.13.3. 関連規制当局

3.2.14. アルゼンチン

3.2.14.1. 栽培/生産

3.2.14.2. 法的地位(CBDおよびTHC

3.2.14.3. 関連規制当局

3.2.15. チリ

3.2.15.1. 栽培/生産

3.2.15.2. 法的地位(CBDおよびTHC

3.2.15.3. 関連規制当局

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.2. 市場抑制要因の分析

3.4. カンナビジオール市場分析ツール

3.4.1. 産業分析 – ポーターの

3.4.1.1. 供給業者の力

3.4.1.2. 購入業者の力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争上の競合

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術情勢

3.4.2.3. 経済情勢

3.5. 国別の輸入/輸出の状況

3.5.1. 米国

3.5.2. カナダ

3.5.3. ドイツ

3.5.4. イタリア

3.5.5. フランス

3.5.6. クロアチア

3.5.7. オランダ

3.5.8. チェコ共和国

3.5.9. ポーランド

3.5.10. スイス

3.5.11. ウルグアイ

3.5.12. コロンビア

3.5.13. ブラジル

3.5.14. アルゼンチン

3.5.15. チリ

3.5.16. オーストラリア

3.5.17. 中国

3.5.18. インド

3.5.19. 日本

3.5.20. ニュージーランド

3.5.21. 韓国

第4章 カンナビジオール市場:供給源別予測と傾向分析

4.1. 供給源別市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. 供給源別世界カンナビジオール市場の見通し

4.4. 市場規模および予測と傾向分析、2018年から2030年

4.4.1. 大麻

4.4.1.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.4.2. マリファナ

4.4.2.1. 市場予測と予測 2018年から2030年(百万米ドル)

第5章 カンナビジオール市場:販売タイプ別予測と傾向分析

5.1. 販売タイプ別市場シェア、2023年および2030年

5.2. セグメントダッシュボード

5.3. 販売タイプ別世界カンナビジオール市場の見通し

5.4. 市場規模および予測とトレンド分析、2018年から2030年

5.4.1. 企業間取引(B2B)

5.4.1.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.4.2. 企業間取引(B2C)

5.4.2.1. 病院薬局

5.4.2.1.1. 市場予測と予測 2018年から2030年(百万米ドル)

5.4.2.2. オンラインストア

5.4.2.2.1. 市場予測と見通し 2018年から2030年(百万米ドル)

5.4.2.3. 小売店

5.4.2.3.1. 市場予測と見通し 2018年から2030年(百万米ドル)

第6章 カンナビジオール市場:用途別予測と傾向分析

6.1. 2023年および2030年のエンドユーズ市場シェア

6.2. セグメントダッシュボード

6.3. エンドユーズ別世界カンナビジオール市場の見通し

6.4. 2018年から2030年までの市場規模および予測とトレンド分析

6.4.1. 医療

6.4.1.1. 慢性疼痛

6.4.1.1.1. 市場予測および予測 2018年~2030年(百万米ドル)

6.4.1.2. 精神疾患

6.4.1.2.1. 市場予測および予測 2018年~2030年(百万米ドル)

6.4.1.3. がん

6.4.1.3.1. 市場予測と予測 2018年から2030年(百万米ドル)

6.4.1.4. その他

6.4.1.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

6.4.2. 個人使用

6.4.2.1. 市場予測と見通し 2018年から2030年(百万米ドル)

6.4.3. 医薬品

6.4.3.1. 市場予測と見通し 2018年から2030年(百万米ドル)

6.4.4. ウェルネス

6.4.4.1. 市場予測と見通し 2018年から2030年(百万米ドル)

6.4.4.2. 食品および飲料

6.4.4.2.1. 市場予測および予測 2018年から2030年(百万米ドル)

6.4.4.3. パーソナルケアおよび化粧品

6.4.4.3.1. 市場予測および予測 2018年から2030年(百万米ドル)

6.4.4.4. 栄養補助食品

6.4.4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

6.4.4.5. その他

6.4.4.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-3-68038-122-1