市場規模

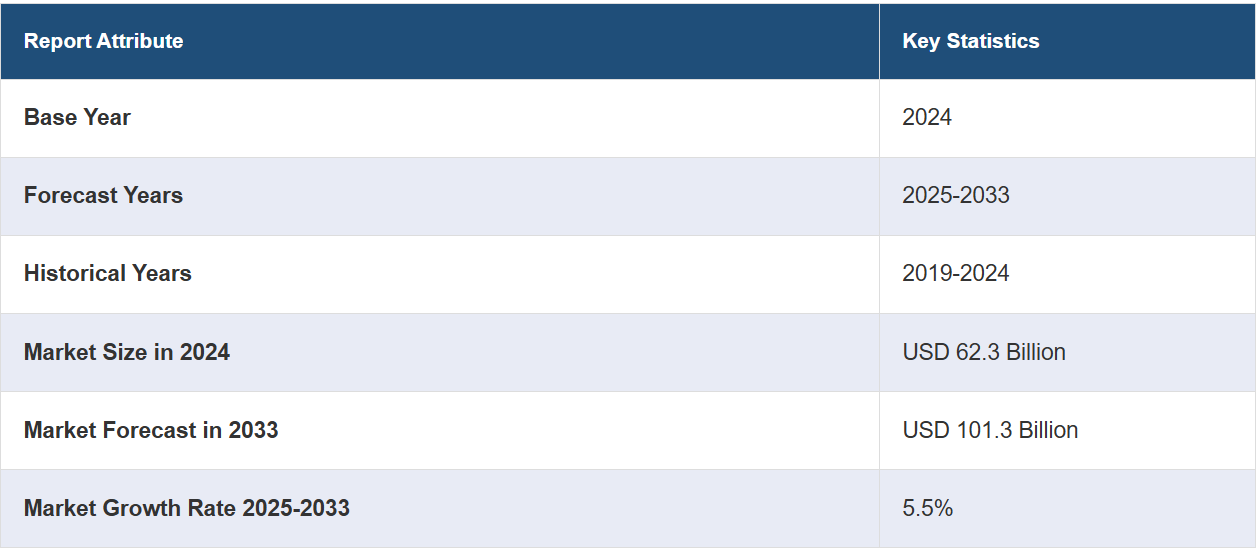

世界の心臓血管装置市場規模は、2024年には623億米ドルに達しました。IMARC Groupは、今後、市場は2033年までに1013億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は5.5%と予想しています。好条件の償還政策と相まって、インターベンショナル心臓学処置の導入が市場成長を促進しています。

心臓血管装置市場分析:

主な市場推進要因:心不全、冠動脈疾患、不整脈などの心血管系疾患の増加が市場を牽引しています。さらに、回復が早く、入院期間が短く、患者の快適性が向上するなど、従来の開胸手術に代わる低侵襲治療に対する消費者の志向が高まっていることも、成長を促すもう一つの重要な要因となっています。

主な市場動向: 3Dプリンティングや人工知能(AI)技術の進歩が加速し、より精度と安全性の高い先進的な心臓血管装置の発売につながっていることは、市場全体を刺激する新たな傾向のひとつです。

地理的な傾向: 医療インフラが十分に発達している北米では、市場が活性化しています。これに加えて、大手医療機器メーカーの存在や研究開発活動への投資の増加も、地域市場に好影響を与えています。

競合状況: 心血管系装置市場の概要によると、世界市場における著名な企業には、Abbott Laboratories, B. Braun Melsungen AG, Biotronik, Boston Scientific Corporation, Canon Medical Systems Corporation, Cardinal Health Inc., Edwards Lifesciences Corporation, General Electric Company, LivaNova PLC, Medtronic PLC, Siemens Healthineers GmbH (Siemens AG), Terumo Cardiovascular Systems Corporation (Terumo Corporation)などがあります。

課題と機会:心臓血管装置の発売には、複雑なエンジニアリングと先進材料の統合が必要であり、これが市場の成長を妨げる可能性があります。しかし、主要企業は、特に移植可能なこれらのデバイスの長期的な信頼性と安全性を確保しています。これにより、今後数年間、世界市場は拡大し続けるでしょう。

心臓血管装置市場の動向:

低侵襲手術への需要

回復期間を最小限に抑え、手術のリスクを軽減し、患者の転帰を改善するなど、従来の開胸手術から低侵襲の方法への個人の好みの変化が市場を刺激している。例えば、2024年4月には、ゴールウェイ大学の研究チームが監督するFAST TRACK CABG研究で、心臓バイパス手術の計画、指導、実施に対する新しいアプローチが初めて患者に対して試験的に実施されました。この研究では、AIによる血流スキャン機能を備えた非侵襲的な心臓CTが実行可能で安全であることが実証されました。この他にも、ロボット工学やリアルタイム画像技術の普及により、大規模な切開を必要とせずに弁、ステント、その他の機器を正確に配置することが可能になり、心血管機器市場の収益も上昇しています。例えば、2024年2月にはフィリップスが放射線を使用しない低侵襲手術を実現する光ファイバー・リアルシェイプ(FORS)技術を搭載したLumiGuideを発表しました。これとは別に、低侵襲手術は、専門の心血管器具と高度な画像技術を使用して小さな切開部から行われ、的を絞った正確な治療を可能にします。一般的な例としては、経カテーテル僧帽弁形成術(TMVR)、経カテーテル大動脈弁置換術(TAVR)、内視鏡的静脈採取術などがあります。その結果、世界中で注目を集めています。例えば、2022年12月には、世界有数のヘルスケア企業であるアボットが、外科手術のリスクが高い、または極めて高い重度の僧帽弁狭窄症を患うインドの人々を対象に、新しい経カテーテル大動脈弁留置術(TAVI)システム「Navitor」の発売を発表しました。技術の進歩に伴い、これらの処置はより効果的かつ安全になり、その結果、数多くの心血管疾患の治療に採用されるケースが増えています。例えば、2024年5月、心血管造影および介入学会(SCAI)の年次総会で発表された1年間の新たなデータによると、Anteris Technologiesが開発した新しい生体模倣型経カテーテル大動脈弁置換(TAVR)システムは、重症の大動脈弁狭窄症(AS)の治療に新たな方法を提供できる。

改良型製品の登場

心臓血管装置は、慢性心疾患や脳卒中の治療、診断、管理において重要な役割を果たしています。そのため、医療従事者が心血管系疾患の重症度を正確に評価したり、患者の心臓の健康状態をモニタリングしたり、効果的な治療法を改善したりすることを可能にする新しいデバイスの開発が、主要企業によって進められています。さらに、心血管疾患の治療を必要とする患者数の増加により、スマートステント、植え込み型ペースメーカー、除細動器などの人気が高まっています。これは、循環器系医療機器市場の見通しに好影響を与えています。例えば、2023年12月、テルモ・インディアは冠動脈疾患の治療を目的とした薬剤溶出性ステント「Ultimaster Nagomi」の発売を発表しました。この他にも、ペースメーカーを含む改良型心臓血管装置の導入に向けた研究開発活動への投資の増加が、大きな成長要因として作用しています。例えば、2023年5月には、心調律管理分野における世界的な開発企業の1つであるMicroPortが、同社の幅広い埋め込み型ペースメーカーであるAlizeaとCeleaのFDA承認を取得しました。さらに、同社は、MRI検査を受ける患者の安全性を高めるMicroPortが開発したアルゴリズムであるAutoMRIモードを搭載しています。同様に、2023年7月には、アボットがリードレスペースメーカーシステムAveir DRのFDA承認を発表しました。さらに、機械学習とAIは、治療計画のパーソナライズ、患者の予後予測、診断精度の向上など、膨大な心血管データの分析にも活用されています。例えば、2024年1月には、米国のメイヨー・クリニックの心臓専門医の一人であるデミレード・アデディンセウォ医師が主導する研究により、AI搭載のデジタル聴診器が、妊娠中の女性の心筋を弱らせる可能性があり、生命を脅かす状態となることもある周産期心筋症の診断を改善できる可能性があることが示唆されました。

戦略的パートナーシップ

著名な企業、医療機器メーカー、研究機関、医療関連組織は、精密な画像ツールを含む心臓血管装置の導入を目指して提携やM&Aを進めています。これは、心臓血管装置市場における最近の機会の1つを表しています。例えば、2023年9月には、主要な心臓データ管理プラットフォームの1つであるPaceMateが、心臓およびEHRデータのワークフローソリューションを単一のクラウドネイティブ環境で作成するために、MedAxiomとの提携を発表しました。これに伴い、2023年10月にはGEヘルスケアがボストン・サイエンティフィックと提携し、心臓画像診断システムの強化に取り組んでいます。さらに、これらの提携は、パートナーの持つ地域的な専門知識や確立された流通網を活用することで、複雑な規制環境への対応や国際市場への参入を支援するものです。例えば、2023年6月にはフィリップスがバイオトロニックと提携し、フィリップス・シンフォニースイート顧客向けの心臓血管装置の範囲拡大に取り組んでいます。これに加えて、2023年5月には、PaceMateがFDA認可の個人用心電図技術および遠隔患者管理ソリューションの世界的リーダー企業であるAliveCorと提携し、植込み型心臓デバイスを網羅する。

心臓血管装置の市場区分:

IMARCグループは、2025年から2033年までの世界、地域、国レベルでの心臓血管装置市場予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、機器の種類、用途、エンドユーザーに基づいて市場を分類しています。

機器の種類による内訳:

診断およびモニタリング機器

心電図(ECG

遠隔心臓モニタリング

その他

治療および外科手術用機器

心調律管理(CRM)機器

カテーテル

ステント

心臓弁

その他

治療および外科手術用機器が最も人気の高い機器タイプです

本レポートでは、機器の種類別に市場を詳細に分類し、分析しています。これには、診断およびモニタリング機器(心電図(ECG)遠隔心臓モニタリング、その他)と治療および外科手術用機器(心調律管理(CRM)機器、カテーテル、ステント、心臓弁、その他)が含まれます。レポートによると、治療および外科手術用機器が最大のセグメントを占めています。

心臓血管疾患の治療を目的とした外科手術や治療介入の増加が、このセグメントの成長を後押ししています。さらに、治療用および外科手術用機器には、植え込み型除細動器(ICD)、ステント、ペースメーカー、カテーテル、心臓弁、補助人工心臓(VAD)などが含まれます。これらは、心拍数の調整、血流の回復、機械的な循環補助などを行います。その結果、従来の開胸手術に代わる低侵襲な治療法として、心臓血管系機器市場の需要が高まり、大きな注目を集めています。例えば、2023年12月には、ヘルスケア技術の世界的リーダー企業であるMedtronic plcが、発作性および持続性心房細動(AF)の治療用PulseSelectパルスフィールドアブレーション(PFA)システムのFDA承認を発表しました。これに伴い、2023年6月、Magenta Medicalは心臓手術中の血管アクセス合併症を低減する世界最小の心臓ポンプの実現可能性調査を開始した。

用途別内訳:

冠動脈疾患(CAD

心臓不整脈

心不全

その他

冠動脈疾患(CAD)が心臓血管装置市場のシェアを独占

本レポートでは、用途別に市場を詳細に分類・分析しています。これには、冠動脈疾患(CAD)、心臓不整脈、心不全、その他が含まれます。レポートによると、冠動脈疾患(CAD)が最大の市場区分を占めています。

冠動脈疾患の治療、診断、管理に使用されるCAD機器は、各国で需要が高まっています。さらに、冠動脈の閉塞の重症度を評価するのに役立つ血管内超音波(IVUS)装置、血管造影システム、コンピューター断層血管造影(CTA)装置などの診断機器の普及も市場を後押ししています。例えば、2022年8月には、メドトロニックがCEマーク承認を受けた新規薬剤溶出性冠動脈ステント、Onyx Frontier 薬剤溶出性ステント(DES)の発売を発表しました。これに加えて、2024年1月には、心臓病診断の新たな標準治療の確立に取り組む企業の1つであるクリアリー社が、最近米国食品医薬品局(FDA)510(k)医療機器認可を取得したクリアリー・イスキアミアを導入しました。Cleerly ISCHEMIA 解析ソフトウェアは、冠動脈コンピューター断層撮影(CCTA)を受ける患者のために特別に設計された、機械学習に基づく自動化された意思決定支援ツールです。

エンドユーザー別内訳:

病院

専門クリニック

その他

病院が市場シェアの大半を占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、専門クリニック、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

病院は心臓血管装置の主なエンドユーザーです。 病院は、心血管系疾患の治療、診断、外科手術など、幅広い心臓関連サービスを提供しています。 病院には、高度な画像診断システムや手術室を備えた心臓カテーテル検査室や専門の循環器科があり、これが最近の心臓血管装置市場の価格上昇につながっています。例えば、2024年1月には、オンタリオ州の保健大臣であるシルヴィア・ジョーンズ氏が、心臓病患者を支援するために、カナダのキッチナーにあるセントメアリー総合病院に新しい心臓ラボを開発すると発表しました。心臓病患者には、植え込み型デバイス、診断機器、手術器具、モニタリングシステムなど、幅広い種類の機器が必要であり、これがこのセグメントの成長を促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場で圧倒的な優位性を示している

市場調査レポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供されています。レポートによると、北米は心血管系装置市場で最大の市場となっています。

脳卒中や末梢動脈疾患を含む心血管疾患の有病率が増加していることが、この地域の市場を後押ししています。例えば、2022年2月にカナダ心臓脳卒中財団が発表した報告書によると、心不全と診断された患者は75万人に上りました。さらに、有利な償還政策や迅速な規制承認も、大きな成長要因となっています。例えば、2023年9月にはCorVista Healthが心臓疾患の有無を検出する非侵襲的医療機器システムのFDA承認を発表しました。これに伴い、2024年1月には、心臓の構造的疾患に重点を置くスウェーデンの医療機器企業Occlutechが心房中隔欠損症(ASD)の治療用ASD Occluderの米国FDA承認を受けました。これとは別に、心臓血管装置市場の統計によると、ワイヤレスECGの導入により、患者のリアルタイムモニタリングと診断が可能になりました。これにより、今後数年間、地域市場は引き続き活性化されるでしょう。例えば、2021年2月には、VivaLNKが6分間歩行試験(6MWT)中にECGと心拍数をワイヤレスで取得するように設計されたウェアラブルECGモニタリングソリューションを開発しました。

競合状況

主要企業は、革新的な心臓血管装置の開発に向けて研究開発に多額の投資を行っています。 これらの企業は、機器の性能、耐久性、患者の治療結果の改善に重点的に取り組んでいます。 研究開発の取り組みは、低侵襲処置、遠隔モニタリングシステム、個別化医療アプローチなどの先進技術の導入を目指しています。 さらに、心臓血管装置市場の企業は、製品ポートフォリオを拡大するために、継続的に新しい心臓血管装置を発売しています。 これらの新製品には、機能が改善され、性能が強化された次世代機器が含まれていることがよくあります。特定の心血管疾患に対する新たな治療法や、精度と使いやすさを向上させた機器など、未だ満たされていない臨床ニーズへの対応が優先されています。 また、主要企業、医療サービス提供者、研究機関間の提携やパートナーシップも、心血管機器市場では一般的です。 こうした提携は、イノベーションを促進し、知識の交換を容易にし、専門知識とリソースを結集して、新たな技術やソリューションの開発と商業化を促進します。

市場調査レポートでは、競争環境の包括的な分析が提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abbott Laboratories

B. Braun Melsungen AG

Biotronik

Boston Scientific Corporation

Canon Medical Systems Corporation

Cardinal Health Inc.

Edwards Lifesciences Corporation

General Electric Company

LivaNova Plc

Medtronic Plc

Siemens Healthineers GmbH (Siemens AG)

Terumo Cardiovascular Systems Corporation (Terumo Corporation)

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

心臓血管装置市場の最新動向:

2024年5月:心血管造影およびインターベンション学会(SCAI)の年次総会で発表された1年間の新たなデータによると、Anteris Technologiesが開発した新しい生体模倣型経カテーテル大動脈弁置換(TAVR)システムは、重症の大動脈弁狭窄症(AS)の治療に新たな方法を提供できる可能性がある。

2024年5月:npj Fexible Electronics誌に掲載された記事によると、中国の研究チームが、ウェアラブルセンサーを使用して血管年齢と心血管疾患を評価する新しいアプローチを発表した。

2024年4月:ゴールウェイ大学の研究チームが監督するFAST TRACK CABG研究では、患者に対する心臓バイパス手術の計画、指導、実施に関する新しいアプローチが初めてテストされた。

2024年1月:インドのMedtronic Private Limitedは、Cardiac Design Labs(CDL)との戦略的提携を発表し、長期にわたる包括的な心臓のモニタリングと診断用に設計された外部ループレコーダー(ELR)パッチであるCDLの新しい診断技術、Padma Rhythmsの規模拡大、発売、およびアクセス拡大を目指すことを発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の心臓血管装置市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 デバイスタイプ別市場内訳

6.1 診断およびモニタリングデバイス

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 心電図(ECG)

6.1.2.2 リモート心臓モニタリング

6.1.2.3 その他

6.1.3 市場予測

6.2 治療および外科用機器

6.2.1 市場動向

6.2.2 主なセグメント

6.2.2.1 心調律管理(CRM)機器

6.2.2.2 カテーテル

6.2.2.3 ステント

6.2.2.4 心臓弁

6.2.2.5 その他

6.2.3 市場予測

7 用途別市場

7.1 冠動脈疾患(CAD)

7.1.1 市場動向

7.1.2 市場予測

7.2 心房細動

7.2.1 市場動向

7.2.2 市場予測

7.3 心不全

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場規模

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 専門クリニック

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5240